Из-за сезона отпусков спрос на жилье премиум-класса в III квартале снизился на 42%

По итогам III квартала 2021 г. объем спроса в премиум-классе составил 42 тыс. кв. м, что на 42% меньше объема спроса прошлого квартала, но на 5% больше в сравнении с итогами III квартала 2020 г. Снижение спроса в проектах премиум-класса в сравнении с другими классами жилья (без учета элитного сегмента) за квартал было максимальным.

В отличие от массовых сегментов рынка (комфорт- и бизнес-классы), в премиум-классе ипотека не является главным драйвером для покупки, поэтому изменения льготной ипотечной программы не оказали влияния на показатели спроса. Основное влияние на уровень спроса оказал сезон отпусков – после закрытых границ в 2020 г. многие покупатели в этом сегменте предпочли уехать в отпуск и отложили решение о покупке жилья.

По итогам III квартала на рынке жилой недвижимости премиум-класса прослеживается схожая динамика, как и по итогам I квартала текущего года, когда за счет проседания спроса во время новогодних праздников, выходных в феврале и марте, был зафиксирован спад спроса на 49% по сравнению с IV кварталом 2020 года.

Среди покупателей квартир наибольшим спросом пользовались проекты в СЗАО

и ЗАО — 38% и 32% соответственно. Наиболее востребованы были 2- и 3-комнатные квартиры, их доля составила 37% и 29% соответственно. Доля 2-комнатных квартир в структуре спроса возросла за квартал на 11 п. п.

Как и во II квартале, спрос на апартаменты премиум-класса сконцентрирован территориально в трех округах Москвы – ЦАО, САО, ЗАО. Однако в III квартале существенно изменилось распределение долей. Так, ЦАО увеличил свою долю с 5% до 32% благодаря сделкам больших площадей в проекте Roza Rossa, а САО понизил долю с 72% до 26% на фоне снижения объема зарегистрированных сделок в проекте Slava.

Наибольшим спросом пользовались 2-комнатные лоты, которые составили почти 50% от общего объема спроса в апартаментах премиум-класса. Наибольший прирост в структуре продаж продемонстрировали студии, увеличив свою долю на 5 п. п. за квартал до 8%.

Для рынка премиального жилья в настоящее время характерен повышенный спрос покупателей на небольшие площади апартаментов, которые на фоне роста ключевой ставки выступают в качестве инвестиционного продукта для возможной перепродажи или последующей сдачи в аренду. В частности, в премиум-классе представлен ряд проектов с сервисными апартаментами, которые набирают популярность как со стороны девелопмента, так и со стороны покупателей. Соответственно, если в формате квартир в структуре спроса наиболее популярны площади от 70 до 90 кв. м – 28%, то среди апартаментов максимальным спросом пользовались планировки более мелкой нарезки – площадью до 70 кв. м, их доля составила 69%.

Среди покупателей премиум-класса заметна потребность как в крупных планировочных решениях, так и в небольших площадях, поэтому девелоперы продолжают расширять ассортиментную линейку в своих проектах. За год средняя площадь лота в экспозиции снизилась на 5 кв. м, и составила 99 кв. м по итогам III квартала 2021 г., при этом средняя площадь реализованного лота немного увеличилась за год.

Со стороны клиентов ощущается потребность в различных сервисах со стороны управляющих компаний, включающих в себя: охрану, системы «умный дом» и «умная квартира», качественная отделка от застройщика под ключ и многое другое. Это закономерно ведет к росту себестоимости строительства, что в том числе увеличивает и цену лотов в проектах.

Кирилл Голышев, региональный директор департамента жилой недвижимости и девелопмента земли Colliers: «Несмотря на то, что спрос на жилье премиум-класса замедляется, он все еще остается на высоком уровне по сравнению с предыдущими периодами. Произошедший в III квартале существенный спад спроса связан с периодом отпусков, однако повышение деловой активности в октябре позитивно повлияет на уровень спроса и ценовые показатели. Рост ключевой ставки ЦБ (на 2,5 п. п. с начала года до 6,75%) может понизить востребованность недвижимости в качестве инвестиционного продукта и запустить постепенное возвращение инвесторов к банковским продуктам и другим финансовым инструментам. При этом сейчас мы наблюдаем, что проекты премиум-сегмента начинают масштабироваться, и покупатели проявляют высокий интерес к такому непривычному для премиума формату».

Половина квартир, продаваемых на вторичном рынке Москвы и Санкт-Петербурга в настоящее время, возведены после 2010 года. По данным экосистемы недвижимости «Метр квадратный» (входит в Группу ВТБ), на рынке двух столиц клиенты активно обновляют свое жилье, сокращая долю квартир советских годов постройки в общем объеме продаж.

Аналитики компании «Метр квадратный» отмечают, что бум многоквартирного жилищного строительства в нашей стране начался в середине 1950-х годов с развитием типового панельного жилья. До конца 1980-х годов активно возводились малоэтажные дома, в 90-е годы строительный рынок России переживал резкий спад, и строительство многоэтажных домов началось лишь в начале 2000-х. Но именно они сегодня определяют структуру предложений на вторичном рынке Москвы и Санкт-Петербурга.

По данным экосистемы недвижимости, более 3/4 квартир, которые предлагаются сегодня в Москве в качестве «вторички», расположены в домах, построенных после 1989 года. Доля квартир, возведенных в период «индустриального домостроения» (1955-1989 гг.), составляет 17%. Еще 6% предложений приходится на квартиры в домах более ранних годов постройки.

В Санкт-Петербурге наблюдается в целом аналогичная ситуация. Разница – лишь в доле квартир в домах, построенных ранее 1955 г, здесь это около 13%, причем основная часть из них возведена до 1932 года. 18% в общем объеме продаж занимает жилой фонд 1955-1989 гг., около 70% построены уже в современной России.

Таким образом, более 50% квартир, предлагаемых на вторичном рынке Москвы и Санкт-Петербурга, находятся в домах, построенных уже начиная с 2011 года – половина столичной «вторички» моложе 10 лет. Генеральный директор экосистемы недвижимости «Метр квадратный» Вячеслав Дусалеев отмечает, что граждане активно улучшают свои жилищные условия, приобретая в том числе новостройки за счет льготной ипотеки. Еще одним важным фактором является высокая доля инвестиционной недвижимости, которая характерна для рынка двух столиц.

Эксперт на рынке жилья добавляет, что вторичный рынок до сих пор ассоциируется у многих покупателей с «панельками» или «хрущевками», хотя статистика говорит о его значительном «омоложении». «Возведение большого объема жилищного фонда после 2011 года и активность инвесторов на этом рынке привели к значимому росту доли квартир в новостройках по переуступке. Текущая ситуация и увеличение объемов строительства, заявленное в рамках национального проекта по развитию жилищного фонда России, будут еще больше ускорять этот процесс, полностью разрушая сложившийся годами стереотип о старом и некачественном фонде вторичного рынка», – считает Вячеслав Дусалеев.

Для сравнения аналитики «Метр квадратный» использовал объем выставленных на продажу квартир на вторичном рынке Москвы и Санкт-Петербурга, оценивая его с учетом даты постройки домов. Обзор проведен на основе лотов, представленных на платформе по поиску жилья "Метр квадратный": выборка включает в себя 71% предложений по Москве и 86% предложений по Санкт-Петербургу с подтвержденными сроками постройки домов. Полная база жилых объектов, представленных на платформе, содержит более 100 тыс. квартир на вторичном рынке в Московском регионе и Санкт-Петербурге и области.

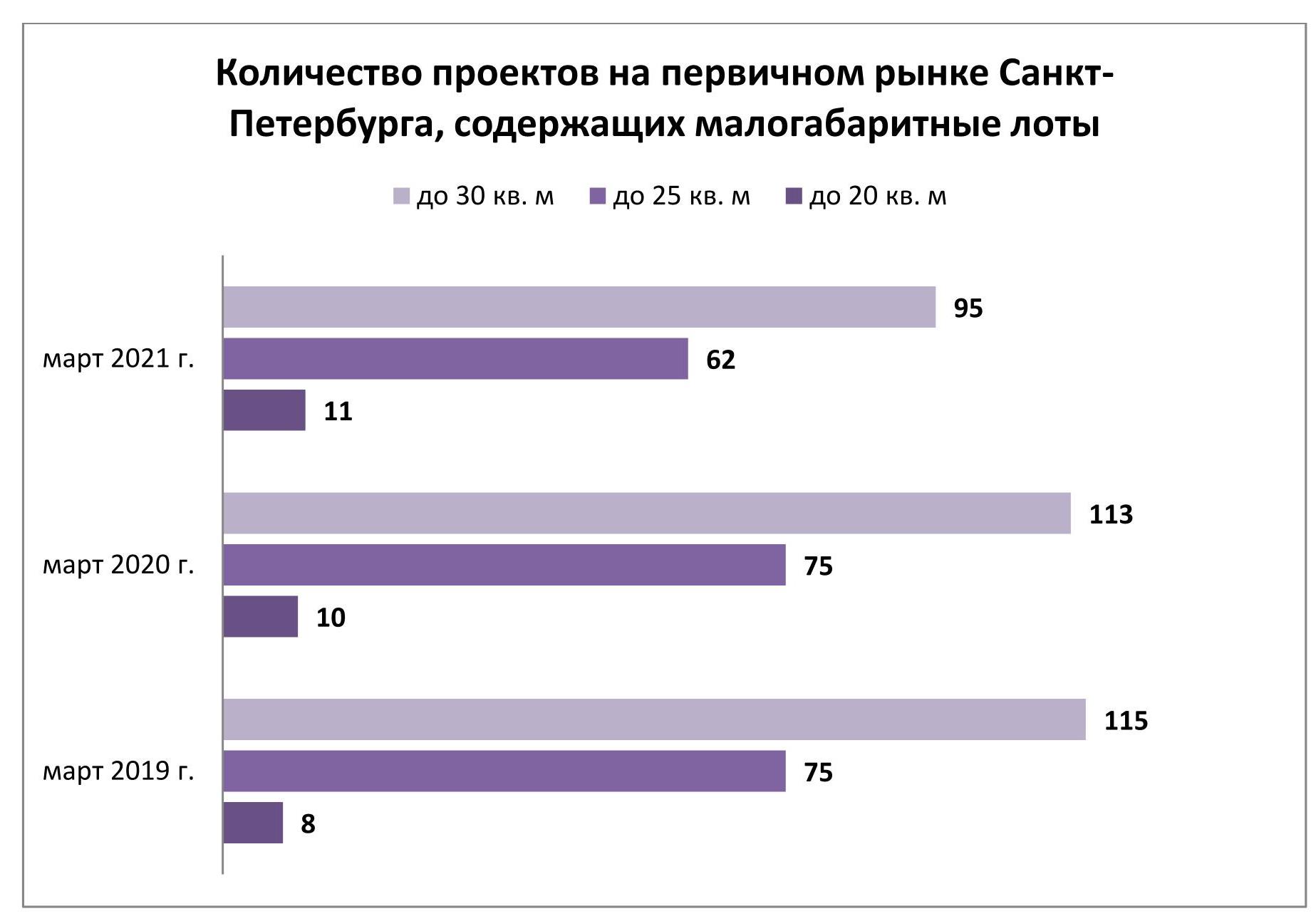

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

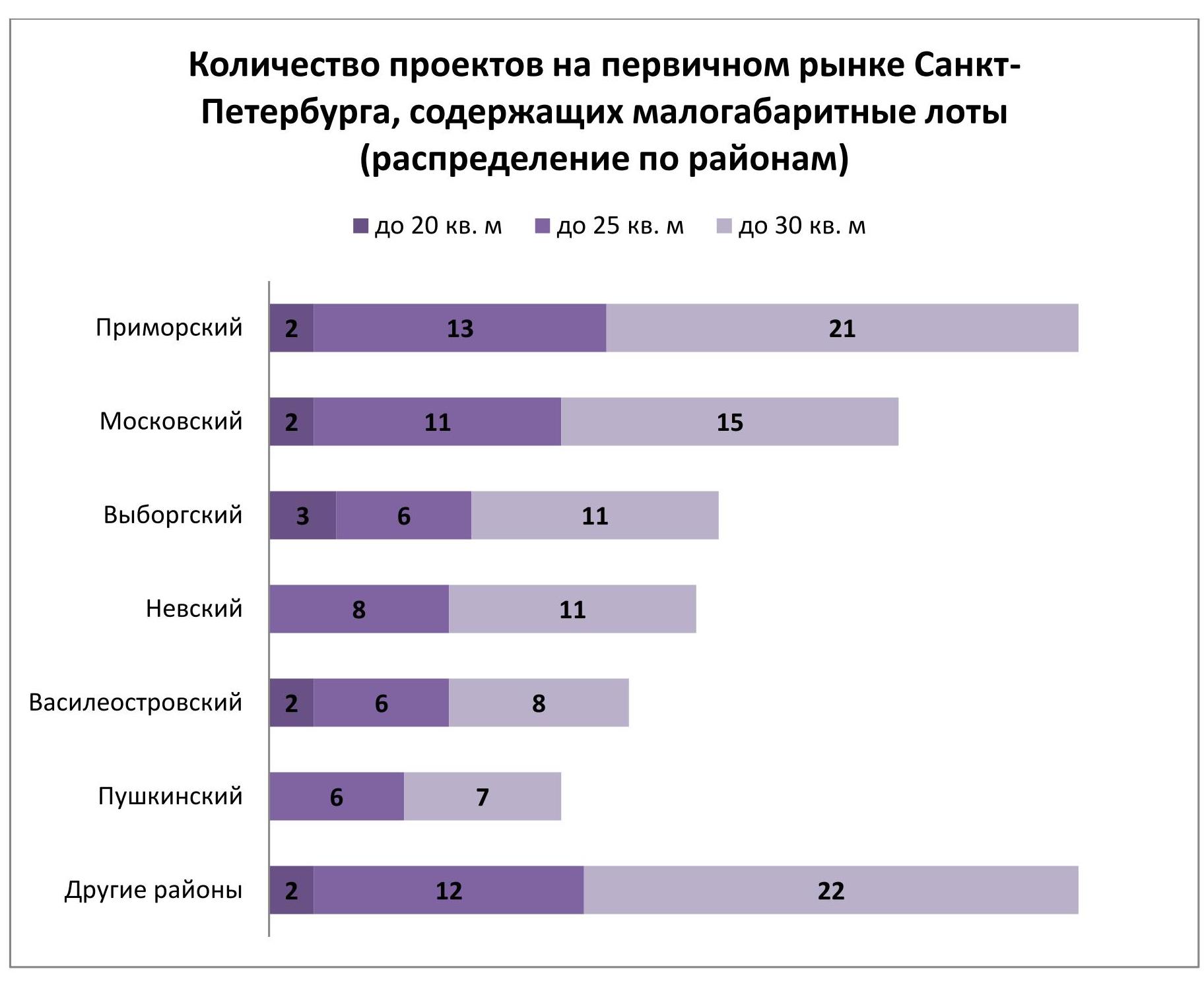

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.