Продать недвижимость в регионе и купить в Москве. Кому финансово выгодно сменить город

Циан – технологичный сервис по поиску недвижимости в России – и hh.ru – крупнейшая российская платформа онлайн-рекрутинга – в совместном исследовании выяснили, есть ли финансовая выгода от “обмена” квартиры в своем другом городе на столичную при переезде, и хватит ли заработной платы, чтобы выплачивать ипотеку с учетом произошедшего роста цен на недвижимость за последний год.

Методология расчета

В расчет рейтингов вошли данные hh.ru по средним предлагаемым зарплатам в различных профобластях и городах страны, данные Циан по средней стоимости 1-комнатной квартиры на вторичном рынке в столице и других городах. В качестве ежемесячных свободных денежных средств учитывалась предлагаемая зарплата за вычетом прожиточного минимума по каждому городу в отдельности.

Стоит учитывать, что показатель по предлагаемым зарплатам чуть ниже реальных заработных плат (с учетом премий и вакансий без указания заработной платы). Поэтому для того, чтобы оценить совокупные доходы москвичей, были приведены реальные заработные платы (из Банка заработных плат hh.ru), а не средние значения по предлагаемым зарплатам в открытых вакансиях.

Основные выводы исследования:

- На первый взнос хватит: средняя вырученная сумма при продаже 1к квартиры в регионе, составит 33% от цены квартиры в Москве. Год назад первый взнос был ниже: 31%. По всем городам суммы от продажи «однушки» хватит на первый взнос.

- 66 столичных зарплат или 6,5 лет нужно, чтобы компенсировать среднюю разницу в цене между 1к квартирой в регионе и столице, без учета % по ипотеке и затрат (прожиточного минимума).

- Реальные сроки выплаты ипотеки с учетом минимальных затрат на жизнь в Москве, составят от 4 лет в Петербурге до 15 лет в Челябинске. Именно такой срок понадобится приезжим, чтобы выйти на «базовый» уровень проживания, как в родном городе (1к квартира в собственности без ипотеки).

- Суммы, взятой в ипотеку и выплаченных по ней процентам, хватит, чтобы купить в среднем 3,6 квартиры в родном городе. Больше всех выплатят по ипотеке бывшие челябинцы - сумма сопоставима с ценой восьми “однушек”.

- Переезжать в Москву невыгодно жителям Челябинска, Волгограда и Омска. Максимально выгодные условия переезда в столицу – для петербуржцев, казанцев и нижегородцев.

- Сотрудники сферы услуг не смогут взять ипотеку после переезда в Москву из половины крупнейших городов.

- Стоимость средней 1к квартиры равна доходу сотрудника за 5 лет 9 месяцев в среднем по крупнейшим городам. В четырех из них работать из-за роста цен придется больше на год.

1. На первый взнос хватит всем

По подсчетам Циан, средняя площадь столичной квартиры, которую рассматривают для покупки жители других регионов, составляет 49,1 кв. м. То есть преимущественно речь идет о компактных бюджетных вариантах – однушках и небольших двушках. Эксперты рассчитали, сколько придется доплатить к стоимости проданной региональной квартиры, и как изменилась эта сумма с учетом роста цен на недвижимость по всей России.

Средняя стоимость однокомнатной квартиры на вторичном рынке в продаже в столице – 9,77 млн рублей, что на 14% выше, чем год назад (8,58 млн). Средняя площадь «однушки» в продаже осталась прежней: 37,2 кв. м против 37,5 кв. м год назад. Квартиры стали дороже что усложняет «обмен» квартиры в регионе на столичную при переезде.

В среднем по всем крупнейшим городам с численностью населения от одного миллиона человек, суммы от продажи однокомнатной квартиры в своем городе хватит, чтобы покрыть треть от стоимости столичной квартиры (33%). Год назад первый взнос (п.в.) был бы меньше – в среднем 31%.

Больше 40% от цены столичной квартиры при продаже жилья в своем родном городе получат жители Санкт-Петербурга (66% против 60% в прошлом году). В Казани первый взнос за однокомнатное жилье в Москве составит 44%, что больше, чем год назад (42%). Стал больше первый взнос и от нижегородцев: 38% сегодня против 33% год назад. Больший первый взнос в процентном выражении в 2021 году и в Воронеже (+4 п.п.), Краснодаре и Омске (+ 3 п.п.).

В Ростове-на-Дону, Екатеринбурге, Уфе и Перми доля первого взноса от продажи квартиры в регионе при покупке столичной недвижимости снизилась на 1-2 п.п. Во всех городах-миллионниках продажа квартиры покроет первый взнос на столичное жилье. Банки выдают ипотеку и при 10-15% от стоимости выбранного объекта. Преодолели данную отметку все 15 городов. Минимальный показатель – в Челябинске (18% от стоимости столичной недвижимости).

Доля первого взноса при покупке 1к квартиры в Москве и продаже 1к квартиры в регионе

|

Город |

Средняя стоимость 1к кв. на вторичном рынке |

Первый взнос |

Динамика первого взноса |

Разница в стоимости 1к квартиры в регионе и Москве, млн |

Кол-во месячных окладов для "компенсации" разрыва 2021 |

Кол-во месячных окладов для "компенсации" разрыва 2020 |

|||||||

|

|

|||||||||||||

|

2021 |

2020 |

2021 |

2020 |

2021 |

2020 |

кол-во зп |

в годах |

кол-во зп |

в годах |

||||

|

Москва |

9,77 |

8,58 |

|

|

|||||||||

|

Санкт-Петербург |

6,44 |

5,17 |

66% |

60% |

6% |

3,3 |

3,4 |

33 |

2,8 |

35 |

2,9 |

||

|

Казань |

4,33 |

3,58 |

44% |

42% |

3% |

5,4 |

5,0 |

54 |

4,5 |

51 |

4,3 |

||

|

Нижний Новгород |

3,69 |

2,81 |

38% |

33% |

5% |

6,1 |

5,8 |

61 |

5,1 |

59 |

4,9 |

||

|

Новосибирск |

3,39 |

2,86 |

35% |

33% |

1% |

6,4 |

5,7 |

64 |

5,3 |

58 |

4,9 |

||

|

Екатеринбург |

3,36 |

3 |

34% |

35% |

-1% |

6,4 |

5,6 |

64 |

5,3 |

57 |

4,7 |

||

|

Уфа |

3,16 |

2,83 |

32% |

33% |

-1% |

6,6 |

5,8 |

66 |

5,5 |

59 |

4,9 |

||

|

Краснодар |

3,45 |

2,79 |

35% |

33% |

3% |

6,3 |

5,8 |

63 |

5,3 |

59 |

4,9 |

||

|

Красноярск |

3,02 |

2,62 |

31% |

31% |

0% |

6,8 |

6,0 |

68 |

5,6 |

61 |

5,1 |

||

|

Воронеж |

2,9 |

2,18 |

30% |

25% |

4% |

6,9 |

6,4 |

69 |

5,7 |

65 |

5,4 |

||

|

Пермь |

2,53 |

2,28 |

26% |

27% |

-1% |

7,2 |

6,3 |

72 |

6,0 |

64 |

5,4 |

||

|

Самара |

2,62 |

2,32 |

27% |

27% |

0% |

7,2 |

6,3 |

72 |

6,0 |

64 |

5,3 |

||

|

Омск |

2,5 |

1,92 |

26% |

22% |

3% |

7,3 |

6,7 |

73 |

6,1 |

68 |

5,7 |

||

|

Ростов-на-Дону |

2,62 |

2,45 |

27% |

29% |

-2% |

7,2 |

6,1 |

72 |

6,0 |

63 |

5,2 |

||

|

Волгоград |

2,25 |

1,96 |

23% |

23% |

0% |

7,5 |

6,6 |

75 |

6,3 |

68 |

5,6 |

||

|

Челябинск |

1,73 |

1,55 |

18% |

18% |

0% |

8,0 |

7,0 |

80 |

6,7 |

72 |

6,0 |

||

В ситуации, если «обмен» при переезде в Москву производился бы с двухкомнатными квартирами, средний размер первого взноса (в размере суммы от продажи квартиры в регионе) меняется незначительно: в целом по всем городам-миллионникам он составит сегодня 31% против 30% год назад. Самый большой взнос – у жителей Санкт-Петербурга (64%). Минимальный – также, как и с однокомнатными квартирами, - в Челябинске (18%). Для трехкомнатных квартир средний первый взнос от продажи квартиры в целом по всем городам составляет 31%, год назад – 29%. Минимальный первый взнос – снова в Челябинске (также на уровне 18%). То есть благодаря росту цен на недвижимость по всем крупнейшим городам, доля первого взноса по ипотеке при продаже жилья в регионах и покупке в Москве, увеличилась на 1-2 п.п.

2. 66 столичных зарплат – разница в стоимости квартир

Соотношение стоимости квартиры в регионе и столице за прошлый год осталось таким же, но в рублевом выражении ценовой разрыв увеличивается. В среднем заемщику, приехавшему в Москву из города-миллионника, не хватит для покупки однокомнатной квартиры еще 6,57 млн рублей против 5,89 млн год назад. То есть в ипотеку придется взять на 12% больше.

Согласно данным Банка заработных плат hh.ru средняя реальная заработная плата сотрудников столичных компаний уровня «Ведущий специалист»/«Специалист» составляет сегодня 99,9 тыс. рублей в месяц «на руки». То есть разница в цене между квартирой в регионе и столице составляет 66 средних заработных плат – или пять с половиной лет работы, и это – без учета расходов на жизнь и переплаты по ипотеке. Год назад ценовой разрыв составлял 60 средних зарплат или пять лет работы. То есть, несмотря на сохранение доли первого взноса, работать для «компенсации» разрыва в стоимости квартир (в регионе и столице) придется в среднем на полгода дольше, чем если бы специалист приехал и купил квартиру год назад.

Количество заработных плат для «компенсации» ценового разрыва зависит от города, где была продана однокомнатная квартира. В Санкт-Петербурге, к примеру, хватит менее трех годовых заработных плат, в Казани – пяти. Жители еще 8 городов должны будут поработать от 5 до 6 лет, чтобы «накопить» на квартиру с учетом еще имеющегося от продажи старой квартиры первого взноса. Больше шести лет придется работать жителям Волгограда и Челябинска (см. таблицу в п.1).

3. 8 квартир в Челябинске = выплаченная ипотека в Москве

Реальные сроки накоплений на столичную квартиру будут существенно выше 3-7 лет: во-первых, нужно учесть минимальные расходы (“на руки” остается заработная плата за вычетом прожиточного минимума). Во-вторых, необходимо учесть переплату по ипотеке. Взять кредит у лидера ипотечного кредитования на вторичном рынке можно сегодня по 8,4% годовых (при наличии зарплатного проекта, электронной регистрации сделки и страхования жизни и здоровья заемщика). За вычетом прожиточного минимума, каждый месяц средний заемщик в Москве может вносить по ипотеке примерно 79,7 тыс. рублей.

При таких условиях жители, приехавшие в Москву из Санкт-Петербурга, станут полноправными собственниками однокомнатной квартиры (с выплаченной ипотекой) только через 4 года и 2 месяца, отдав за этот период сумму, равную половине стоимости еще одной «однушки» в Петербурге. Остальным придется платить кредит дольше. Для жителей из Казани это почти 8 лет, бывших нижегородцев, новосибирцев, екатеринбуржцев и краснодарцев – 9-10 лет. Сумма долга и выплаченных процентов сопоставима с ценой еще почти трех однокомнатных квартир в родном городе.

12 лет отдавать зарплату банку, за исключением прожиточного минимума, придется жителям, переехавшим в Москву из Перми, Омска и Волгограда. В своих городах выплаченной суммы им бы хватило, чтобы купить еще 4-5 однокомнатных квартир.

В аутсайдерах – те, кто приехал из Челябинска. Выплачивать ипотеку им придется на протяжении почти 15 лет, и суммы долга и процентов по ипотеке хватит, чтобы купить 8 «однушек» в Челябинске. В целом по всем городам суммы кредита и выплаченных процентов хватит, чтобы купить примерно 3,6 квартиры.

Таким образом, чтобы выйти на «базовый» бытовой уровень (как в родном городе) после переезда в столицу (иметь однокомнатную квартиру в Москве без ипотеки), ведущему специалисту с зарплатой почти в 100 тысяч рублей «на руки» придется работать от 4 до 15 лет, в зависимости от города переезда и первого взноса. Впрочем, после можно рассчитывать на большую заработную плату, чем в родном городе, однако до этого придется существенно экономить много лет.

Если допустить, что собственник все же отказался от продажи квартиры и переезда в Москву, откладывая все деньги, которые остаются в среднем после вычета прожиточного минимума в конкретного городе. Тогда накопленной суммы в 2/3 городов хватит на то, чтобы купить еще одну однокомнатную квартиру ( за срок, который бы потребовался для выплаты ипотеки в Москве). В Волгограде, Омске хватит на две «однушки», а в Челябинске – на три. Такую недвижимость можно сдавать в аренду, частично компенсируя тем самым разрыв в заработной плате в Москве при отказе от переезда. За тот же период в Москве будет только погашена ипотека за «однушку».

То есть переезд в Москву с «обменом» регионального жилья на столичную квартиру, имеет неоднозначную экономическую выгоду в первую очередь в Челябинске, Волгограде и Омске. Наибольшую выгоду от переезда получат петербуржцы, казанцы и нижегородцы – они смогут максимально быстро погасить ипотеку и получать более высокие столичные доходы.

Через какое время жизни в Москве специалист выплатит ипотеку и сколько отложит за тот же период в родном городе

|

Срок кредита за 1к квартиру в Москве |

Долг + проценты, млн р. |

Сколько можно купить квартир в родном городе за выплаченный долг и проценты |

Cколько отложит специалист, оставшись в родном городе, млн р. за срок ипотеки в Москве, млн р. |

Сколько можно купить квартир в родном городе за собранную сумму БЕЗ переезда, шт. |

|

|

Санкт-Петербург |

4 года 2 месяца |

3,95 |

0,6 |

2,20 |

0,3 |

|

Казань |

7 лет 10 месяцев |

7,42 |

1,7 |

3,28 |

0,8 |

|

Нижний Новгород |

9 лет 2 месяца |

8,72 |

2,4 |

3,54 |

1,0 |

|

Новосибирск |

9 лет 10 месяцев |

9,39 |

2,8 |

4,10 |

1,2 |

|

Екатеринбург |

9 лет 11 месяцев |

9,46 |

2,8 |

4,34 |

1,3 |

|

Уфа |

10 лет 5 месяцев |

9,93 |

3,1 |

4,68 |

1,5 |

|

Краснодар |

9 лет 9 месяцев |

9,25 |

2,7 |

4,38 |

1,3 |

|

Красноярск |

10 лет 9 месяцев |

10,27 |

3,4 |

4,47 |

1,5 |

|

Воронеж |

11 лет 1 месяц |

10,57 |

3,6 |

4,24 |

1,5 |

|

Пермь |

12 лет 1 месяц |

11,54 |

4,6 |

4,40 |

1,7 |

|

Самара |

11 лет 10 месяцев |

11,3 |

4,3 |

4,28 |

1,6 |

|

Омск |

12 лет 2 месяца |

11,63 |

4,7 |

4,68 |

1,9 |

|

Ростов-на-Дону |

11 лет 10 месяцев |

11,3 |

4,3 |

4,66 |

1,8 |

|

Волгоград |

12 лет 11 месяцев |

12,34 |

5,5 |

4,77 |

2,1 |

|

Челябинск |

14 лет 8 месяцев |

13,99 |

8,1 |

5,54 |

3,2 |

4. Чем большей квалификации требует профессия, тем выгоднее переезд в Москву

Целесообразность переезда зависит и от конкретной сферы деятельности, в которой трудится специалист. Заработная плата выше средней позволяет быстрее компенсировать ценовую разницу в стоимости квартиры при переезде, вернув себе тот базовый уровень (1к квартира в собственности без ипотеки), как в своем родном городе, за меньший срок.

Выгодно сменить город жителям регионов, работающим в сфере информационных технологий. К примеру, бывшие петербуржцы, работающие в данной сфере теперь в Москве, смогут погасить кредит всего за два года, а приехавшие из Челябинска – за пять с половиной лет (из-за большего размера кредита). Абсолютное большинство приезжих из других городов, работающих в данной сфере, погасят кредит за срок от 4 до 5 лет.

Для тех, кто работает в банковской отрасли и сфере финансов, на погашение кредита уйдет уже 7-8 лет. В сфере продаж – 9-11 лет. А для тех, кто трудится в Москве в сфере услуг, увы, покупка даже однокомнатной квартиры проблематична. С учетом большой суммы кредита и относительно невысокой по городу зарплаты, срок ипотеки превысит 30 лет ( а именно на столько лет выдают максимальный кредит многие банки).

|

Информационные технологии, интернет, разработка ПО |

Банки, инвестиции, лизинг |

Продажи |

Сфера услуг (обслуживание клиентов) |

|||||

|

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

|

|

Санкт-Петербург |

2 года |

3,6 |

3 года 4 месяца |

3,8 |

4 года 1 месяц |

3,9 |

6 лет 9 месяцев |

4,4 |

|

Казань |

3 года 5 месяцев |

6,3 |

6 лет |

6,9 |

7 лет 6 месяцев |

7,3 |

14 лет 5 месяцев |

9,4 |

|

Нижний Новгород |

3 года 11 месяцев |

7,1 |

7 лет |

8,0 |

8 лет 10 месяцев |

8,6 |

18 лет 3 месяца |

11,9 |

|

Новосибирск |

4 года 1 месяц |

7,6 |

7 лет 5 месяцев |

8,6 |

9 лет 6 месяцев |

9,3 |

20 лет 6 месяцев |

13,4 |

|

Екатеринбург |

4 года 2 месяца |

7,6 |

7 лет 6 месяцев |

8,6 |

9 лет 6 месяцев |

9,3 |

20 лет 10 месяцев |

13,6 |

|

Уфа |

4 года 4 месяца |

7,9 |

7 лет 10 месяцев |

9,0 |

10 лет |

9,8 |

22 года 8 месяцев |

14,8 |

|

Краснодар |

4 года 1 месяц |

7,5 |

7 лет 4 месяца |

8,5 |

9 лет 4 месяца |

9,1 |

20 лет |

13,1 |

|

Красноярск |

4 года 5 месяцев |

8,1 |

8 лет 1 месяц |

9,3 |

10 лет 4 месяца |

10,1 |

24 года 2 месяца |

15,8 |

|

Воронеж |

4 года 6 месяцев |

8,3 |

8 лет 3 месяца |

9,5 |

10 лет 7 месяцев |

10,4 |

25 лет 8 месяцев |

16,8 |

|

Пермь |

4 года 10 месяцев |

8,8 |

8 лет 11 месяцев |

10,3 |

11 лет 7 месяцев |

11,3 |

Больше 30 лет |

|

|

Самара |

4 года 9 месяцев |

8,7 |

8 лет 9 месяцев |

10,1 |

11 лет 4 месяца |

11,1 |

Больше 30 лет |

|

|

Омск |

4 года 10 месяцев |

8,9 |

9 лет |

10,4 |

11 лет 8 месяцев |

11,4 |

Больше 30 лет |

|

|

Ростов-на-Дону |

4 года 9 месяцев |

8,7 |

8 лет 9 месяцев |

10,1 |

11 лет 4 месяца |

11,1 |

Больше 30 лет |

|

|

Волгоград |

5 лет |

9,2 |

9 лет 5 месяцев |

10,9 |

12 лет 4 месяца |

12,1 |

Больше 30 лет |

|

|

Челябинск |

5 лет 6 месяцев |

10,0 |

10 лет 6 месяцев |

12,1 |

13 лет 11 месяцев |

13,7 |

Больше 30 лет |

|

5. Шесть лет работы или стоимость «однушки» в родном городе. Копить теперь дольше

По данным hh.ru, предлагаемая работодателями заработная плата за прошедший год увеличилась во всех городах-миллионниках (с учетом всех сфер деятельности). Но рост цен на недвижимость оказался несопоставимым с прибавкой по заработной плате в предлагаемых вакансиях. Копить на жилье стало сложнее. В среднем, стоимость 1к квартиры равна доходу за 5 лет 9 месяцев. Годом ранее показатель был 5 лет и 1 месяц. В четырех городах сроки увеличились на год и более. Это – Санкт-Петербург, Нижний Новгород, Воронеж и Омск. Минимальные изменения – в Челябинске и Ростове-на-Дону, где стоимость квартиры прибавилась всего на 3-4 месячные заработные платы, с учетом индексации предлагаемых зарплат в открытых вакансиях.

Количество годовых доходов, равное стоимости средней однокомнатной квартиры

|

|

Кол-во лет работы |

|

|

|

2021 |

2020 |

Динамика за год, кол-во лет работы |

|

|

Санкт-Петербург |

9,5 |

8,0 |

1,5 |

|

Казань |

8,0 |

6,9 |

1,0 |

|

Нижний Новгород |

7,0 |

5,5 |

1,5 |

|

Новосибирск |

5,9 |

5,1 |

0,8 |

|

Екатеринбург |

5,8 |

5,3 |

0,5 |

|

Краснодар |

5,8 |

4,8 |

0,9 |

|

Воронеж |

5,8 |

4,5 |

1,3 |

|

Уфа |

5,5 |

5,1 |

0,3 |

|

Красноярск |

5,2 |

4,6 |

0,6 |

|

Самара |

5,2 |

4,7 |

0,5 |

|

Пермь |

5,0 |

4,5 |

0,5 |

|

Ростов-на-Дону |

4,9 |

4,7 |

0,2 |

|

Омск |

4,7 |

3,7 |

1,1 |

|

Волгоград |

4,5 |

3,9 |

0,6 |

|

Челябинск |

3,3 |

3,0 |

0,3 |

«С учетом роста цен на недвижимость за прошедший год, выгода от переезда в Москву становится не столь очевидной, - говорит Алексей Попов, руководитель аналитического центра Циан. – Реальная заработная плата уровня ведущего специалиста в Москве выросла на 2% или примерно 2 тыс. рублей. Средняя стоимость однокомнатной столичной квартиры в продаже на вторичном рынке – на 14% (1,2 млн рублей или примерно годовая зарплата сотрудника). Поэтому, принимая решение о переезде, нужно учитывать и предстоящие столичные расходы, в первую очередь - на жилье, будь то аренда или покупка в ипотеку. Не всегда прибавка к заработной плате компенсирует дополнительные затраты».

«Финансовая выгода от переезда действительно зависит от сферы, - отмечает Наталья Данина, директор департамента аналитических бизнес-решений hh.ru и руководитель сервиса Банк данных заработных плат hh.ru. – К примеру, из наиболее оплачиваемых профессий за последний год предлагаемые зарплаты увеличились в Москве на 9% для разработчиков программного обеспечения, на 4% - для специалистов в сфере дизайна, верстки и пр. На 3% - для финансистов и сотрудников банковской отрасли. Однако Москва и Московская область – вовсе не лидеры по увеличению предлагаемой заработной платы (в целом по всем сферам). К примеру, за год этот показатель вырос на 12% в Уральском ФО, на 6% - в Сибирском ФО. Поэтому переезд в столичный регион – не безальтернативный вариант поиска более высокооплачиваемой должности. К тому же с распространением удаленной работы чаще появляется возможность получать столичную зарплату в родном городе».

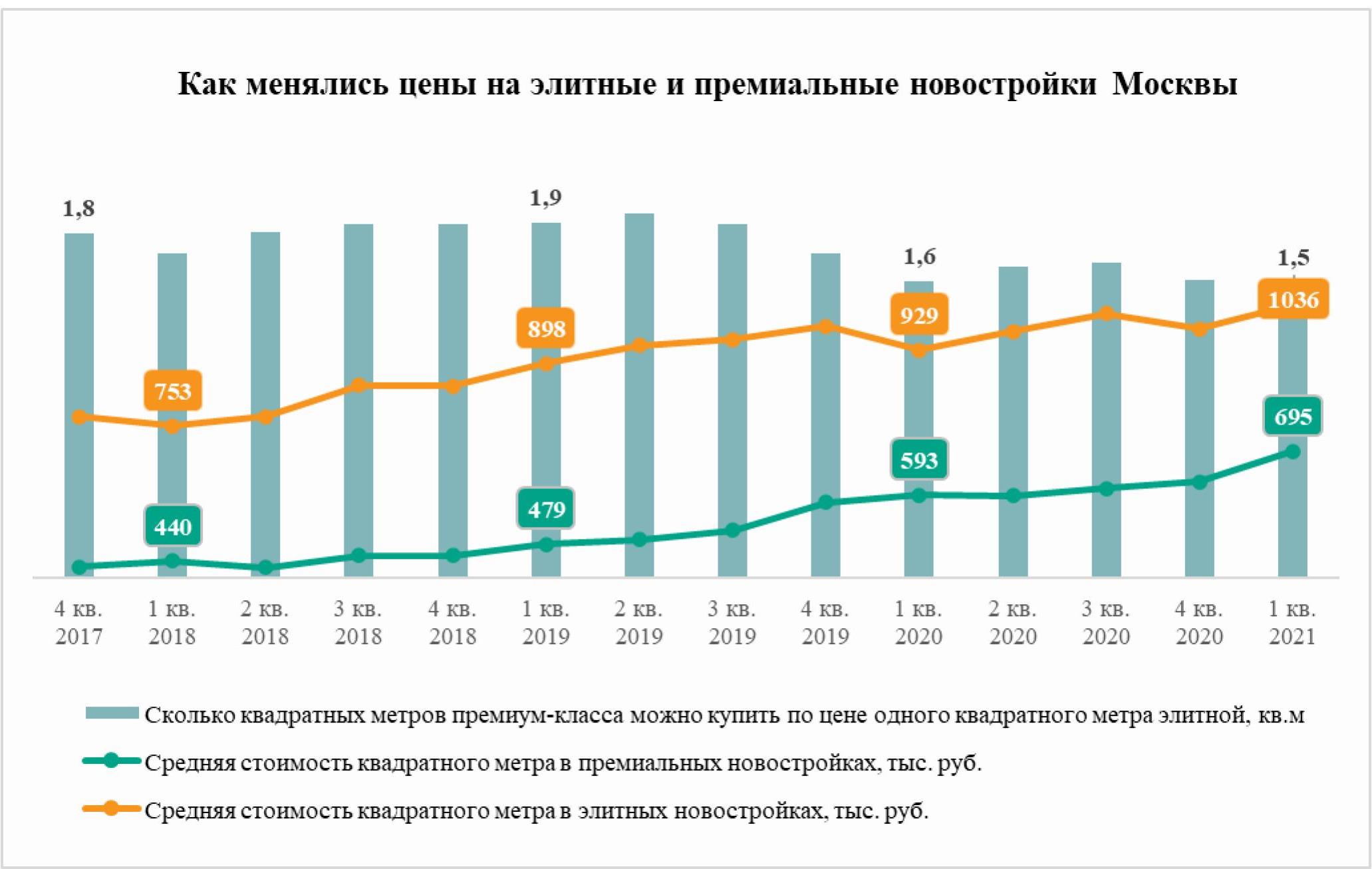

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”