Продать недвижимость в регионе и купить в Москве. Кому финансово выгодно сменить город

Циан – технологичный сервис по поиску недвижимости в России – и hh.ru – крупнейшая российская платформа онлайн-рекрутинга – в совместном исследовании выяснили, есть ли финансовая выгода от “обмена” квартиры в своем другом городе на столичную при переезде, и хватит ли заработной платы, чтобы выплачивать ипотеку с учетом произошедшего роста цен на недвижимость за последний год.

Методология расчета

В расчет рейтингов вошли данные hh.ru по средним предлагаемым зарплатам в различных профобластях и городах страны, данные Циан по средней стоимости 1-комнатной квартиры на вторичном рынке в столице и других городах. В качестве ежемесячных свободных денежных средств учитывалась предлагаемая зарплата за вычетом прожиточного минимума по каждому городу в отдельности.

Стоит учитывать, что показатель по предлагаемым зарплатам чуть ниже реальных заработных плат (с учетом премий и вакансий без указания заработной платы). Поэтому для того, чтобы оценить совокупные доходы москвичей, были приведены реальные заработные платы (из Банка заработных плат hh.ru), а не средние значения по предлагаемым зарплатам в открытых вакансиях.

Основные выводы исследования:

- На первый взнос хватит: средняя вырученная сумма при продаже 1к квартиры в регионе, составит 33% от цены квартиры в Москве. Год назад первый взнос был ниже: 31%. По всем городам суммы от продажи «однушки» хватит на первый взнос.

- 66 столичных зарплат или 6,5 лет нужно, чтобы компенсировать среднюю разницу в цене между 1к квартирой в регионе и столице, без учета % по ипотеке и затрат (прожиточного минимума).

- Реальные сроки выплаты ипотеки с учетом минимальных затрат на жизнь в Москве, составят от 4 лет в Петербурге до 15 лет в Челябинске. Именно такой срок понадобится приезжим, чтобы выйти на «базовый» уровень проживания, как в родном городе (1к квартира в собственности без ипотеки).

- Суммы, взятой в ипотеку и выплаченных по ней процентам, хватит, чтобы купить в среднем 3,6 квартиры в родном городе. Больше всех выплатят по ипотеке бывшие челябинцы - сумма сопоставима с ценой восьми “однушек”.

- Переезжать в Москву невыгодно жителям Челябинска, Волгограда и Омска. Максимально выгодные условия переезда в столицу – для петербуржцев, казанцев и нижегородцев.

- Сотрудники сферы услуг не смогут взять ипотеку после переезда в Москву из половины крупнейших городов.

- Стоимость средней 1к квартиры равна доходу сотрудника за 5 лет 9 месяцев в среднем по крупнейшим городам. В четырех из них работать из-за роста цен придется больше на год.

1. На первый взнос хватит всем

По подсчетам Циан, средняя площадь столичной квартиры, которую рассматривают для покупки жители других регионов, составляет 49,1 кв. м. То есть преимущественно речь идет о компактных бюджетных вариантах – однушках и небольших двушках. Эксперты рассчитали, сколько придется доплатить к стоимости проданной региональной квартиры, и как изменилась эта сумма с учетом роста цен на недвижимость по всей России.

Средняя стоимость однокомнатной квартиры на вторичном рынке в продаже в столице – 9,77 млн рублей, что на 14% выше, чем год назад (8,58 млн). Средняя площадь «однушки» в продаже осталась прежней: 37,2 кв. м против 37,5 кв. м год назад. Квартиры стали дороже что усложняет «обмен» квартиры в регионе на столичную при переезде.

В среднем по всем крупнейшим городам с численностью населения от одного миллиона человек, суммы от продажи однокомнатной квартиры в своем городе хватит, чтобы покрыть треть от стоимости столичной квартиры (33%). Год назад первый взнос (п.в.) был бы меньше – в среднем 31%.

Больше 40% от цены столичной квартиры при продаже жилья в своем родном городе получат жители Санкт-Петербурга (66% против 60% в прошлом году). В Казани первый взнос за однокомнатное жилье в Москве составит 44%, что больше, чем год назад (42%). Стал больше первый взнос и от нижегородцев: 38% сегодня против 33% год назад. Больший первый взнос в процентном выражении в 2021 году и в Воронеже (+4 п.п.), Краснодаре и Омске (+ 3 п.п.).

В Ростове-на-Дону, Екатеринбурге, Уфе и Перми доля первого взноса от продажи квартиры в регионе при покупке столичной недвижимости снизилась на 1-2 п.п. Во всех городах-миллионниках продажа квартиры покроет первый взнос на столичное жилье. Банки выдают ипотеку и при 10-15% от стоимости выбранного объекта. Преодолели данную отметку все 15 городов. Минимальный показатель – в Челябинске (18% от стоимости столичной недвижимости).

Доля первого взноса при покупке 1к квартиры в Москве и продаже 1к квартиры в регионе

|

Город |

Средняя стоимость 1к кв. на вторичном рынке |

Первый взнос |

Динамика первого взноса |

Разница в стоимости 1к квартиры в регионе и Москве, млн |

Кол-во месячных окладов для "компенсации" разрыва 2021 |

Кол-во месячных окладов для "компенсации" разрыва 2020 |

|||||||

|

|

|||||||||||||

|

2021 |

2020 |

2021 |

2020 |

2021 |

2020 |

кол-во зп |

в годах |

кол-во зп |

в годах |

||||

|

Москва |

9,77 |

8,58 |

|

|

|||||||||

|

Санкт-Петербург |

6,44 |

5,17 |

66% |

60% |

6% |

3,3 |

3,4 |

33 |

2,8 |

35 |

2,9 |

||

|

Казань |

4,33 |

3,58 |

44% |

42% |

3% |

5,4 |

5,0 |

54 |

4,5 |

51 |

4,3 |

||

|

Нижний Новгород |

3,69 |

2,81 |

38% |

33% |

5% |

6,1 |

5,8 |

61 |

5,1 |

59 |

4,9 |

||

|

Новосибирск |

3,39 |

2,86 |

35% |

33% |

1% |

6,4 |

5,7 |

64 |

5,3 |

58 |

4,9 |

||

|

Екатеринбург |

3,36 |

3 |

34% |

35% |

-1% |

6,4 |

5,6 |

64 |

5,3 |

57 |

4,7 |

||

|

Уфа |

3,16 |

2,83 |

32% |

33% |

-1% |

6,6 |

5,8 |

66 |

5,5 |

59 |

4,9 |

||

|

Краснодар |

3,45 |

2,79 |

35% |

33% |

3% |

6,3 |

5,8 |

63 |

5,3 |

59 |

4,9 |

||

|

Красноярск |

3,02 |

2,62 |

31% |

31% |

0% |

6,8 |

6,0 |

68 |

5,6 |

61 |

5,1 |

||

|

Воронеж |

2,9 |

2,18 |

30% |

25% |

4% |

6,9 |

6,4 |

69 |

5,7 |

65 |

5,4 |

||

|

Пермь |

2,53 |

2,28 |

26% |

27% |

-1% |

7,2 |

6,3 |

72 |

6,0 |

64 |

5,4 |

||

|

Самара |

2,62 |

2,32 |

27% |

27% |

0% |

7,2 |

6,3 |

72 |

6,0 |

64 |

5,3 |

||

|

Омск |

2,5 |

1,92 |

26% |

22% |

3% |

7,3 |

6,7 |

73 |

6,1 |

68 |

5,7 |

||

|

Ростов-на-Дону |

2,62 |

2,45 |

27% |

29% |

-2% |

7,2 |

6,1 |

72 |

6,0 |

63 |

5,2 |

||

|

Волгоград |

2,25 |

1,96 |

23% |

23% |

0% |

7,5 |

6,6 |

75 |

6,3 |

68 |

5,6 |

||

|

Челябинск |

1,73 |

1,55 |

18% |

18% |

0% |

8,0 |

7,0 |

80 |

6,7 |

72 |

6,0 |

||

В ситуации, если «обмен» при переезде в Москву производился бы с двухкомнатными квартирами, средний размер первого взноса (в размере суммы от продажи квартиры в регионе) меняется незначительно: в целом по всем городам-миллионникам он составит сегодня 31% против 30% год назад. Самый большой взнос – у жителей Санкт-Петербурга (64%). Минимальный – также, как и с однокомнатными квартирами, - в Челябинске (18%). Для трехкомнатных квартир средний первый взнос от продажи квартиры в целом по всем городам составляет 31%, год назад – 29%. Минимальный первый взнос – снова в Челябинске (также на уровне 18%). То есть благодаря росту цен на недвижимость по всем крупнейшим городам, доля первого взноса по ипотеке при продаже жилья в регионах и покупке в Москве, увеличилась на 1-2 п.п.

2. 66 столичных зарплат – разница в стоимости квартир

Соотношение стоимости квартиры в регионе и столице за прошлый год осталось таким же, но в рублевом выражении ценовой разрыв увеличивается. В среднем заемщику, приехавшему в Москву из города-миллионника, не хватит для покупки однокомнатной квартиры еще 6,57 млн рублей против 5,89 млн год назад. То есть в ипотеку придется взять на 12% больше.

Согласно данным Банка заработных плат hh.ru средняя реальная заработная плата сотрудников столичных компаний уровня «Ведущий специалист»/«Специалист» составляет сегодня 99,9 тыс. рублей в месяц «на руки». То есть разница в цене между квартирой в регионе и столице составляет 66 средних заработных плат – или пять с половиной лет работы, и это – без учета расходов на жизнь и переплаты по ипотеке. Год назад ценовой разрыв составлял 60 средних зарплат или пять лет работы. То есть, несмотря на сохранение доли первого взноса, работать для «компенсации» разрыва в стоимости квартир (в регионе и столице) придется в среднем на полгода дольше, чем если бы специалист приехал и купил квартиру год назад.

Количество заработных плат для «компенсации» ценового разрыва зависит от города, где была продана однокомнатная квартира. В Санкт-Петербурге, к примеру, хватит менее трех годовых заработных плат, в Казани – пяти. Жители еще 8 городов должны будут поработать от 5 до 6 лет, чтобы «накопить» на квартиру с учетом еще имеющегося от продажи старой квартиры первого взноса. Больше шести лет придется работать жителям Волгограда и Челябинска (см. таблицу в п.1).

3. 8 квартир в Челябинске = выплаченная ипотека в Москве

Реальные сроки накоплений на столичную квартиру будут существенно выше 3-7 лет: во-первых, нужно учесть минимальные расходы (“на руки” остается заработная плата за вычетом прожиточного минимума). Во-вторых, необходимо учесть переплату по ипотеке. Взять кредит у лидера ипотечного кредитования на вторичном рынке можно сегодня по 8,4% годовых (при наличии зарплатного проекта, электронной регистрации сделки и страхования жизни и здоровья заемщика). За вычетом прожиточного минимума, каждый месяц средний заемщик в Москве может вносить по ипотеке примерно 79,7 тыс. рублей.

При таких условиях жители, приехавшие в Москву из Санкт-Петербурга, станут полноправными собственниками однокомнатной квартиры (с выплаченной ипотекой) только через 4 года и 2 месяца, отдав за этот период сумму, равную половине стоимости еще одной «однушки» в Петербурге. Остальным придется платить кредит дольше. Для жителей из Казани это почти 8 лет, бывших нижегородцев, новосибирцев, екатеринбуржцев и краснодарцев – 9-10 лет. Сумма долга и выплаченных процентов сопоставима с ценой еще почти трех однокомнатных квартир в родном городе.

12 лет отдавать зарплату банку, за исключением прожиточного минимума, придется жителям, переехавшим в Москву из Перми, Омска и Волгограда. В своих городах выплаченной суммы им бы хватило, чтобы купить еще 4-5 однокомнатных квартир.

В аутсайдерах – те, кто приехал из Челябинска. Выплачивать ипотеку им придется на протяжении почти 15 лет, и суммы долга и процентов по ипотеке хватит, чтобы купить 8 «однушек» в Челябинске. В целом по всем городам суммы кредита и выплаченных процентов хватит, чтобы купить примерно 3,6 квартиры.

Таким образом, чтобы выйти на «базовый» бытовой уровень (как в родном городе) после переезда в столицу (иметь однокомнатную квартиру в Москве без ипотеки), ведущему специалисту с зарплатой почти в 100 тысяч рублей «на руки» придется работать от 4 до 15 лет, в зависимости от города переезда и первого взноса. Впрочем, после можно рассчитывать на большую заработную плату, чем в родном городе, однако до этого придется существенно экономить много лет.

Если допустить, что собственник все же отказался от продажи квартиры и переезда в Москву, откладывая все деньги, которые остаются в среднем после вычета прожиточного минимума в конкретного городе. Тогда накопленной суммы в 2/3 городов хватит на то, чтобы купить еще одну однокомнатную квартиру ( за срок, который бы потребовался для выплаты ипотеки в Москве). В Волгограде, Омске хватит на две «однушки», а в Челябинске – на три. Такую недвижимость можно сдавать в аренду, частично компенсируя тем самым разрыв в заработной плате в Москве при отказе от переезда. За тот же период в Москве будет только погашена ипотека за «однушку».

То есть переезд в Москву с «обменом» регионального жилья на столичную квартиру, имеет неоднозначную экономическую выгоду в первую очередь в Челябинске, Волгограде и Омске. Наибольшую выгоду от переезда получат петербуржцы, казанцы и нижегородцы – они смогут максимально быстро погасить ипотеку и получать более высокие столичные доходы.

Через какое время жизни в Москве специалист выплатит ипотеку и сколько отложит за тот же период в родном городе

|

Срок кредита за 1к квартиру в Москве |

Долг + проценты, млн р. |

Сколько можно купить квартир в родном городе за выплаченный долг и проценты |

Cколько отложит специалист, оставшись в родном городе, млн р. за срок ипотеки в Москве, млн р. |

Сколько можно купить квартир в родном городе за собранную сумму БЕЗ переезда, шт. |

|

|

Санкт-Петербург |

4 года 2 месяца |

3,95 |

0,6 |

2,20 |

0,3 |

|

Казань |

7 лет 10 месяцев |

7,42 |

1,7 |

3,28 |

0,8 |

|

Нижний Новгород |

9 лет 2 месяца |

8,72 |

2,4 |

3,54 |

1,0 |

|

Новосибирск |

9 лет 10 месяцев |

9,39 |

2,8 |

4,10 |

1,2 |

|

Екатеринбург |

9 лет 11 месяцев |

9,46 |

2,8 |

4,34 |

1,3 |

|

Уфа |

10 лет 5 месяцев |

9,93 |

3,1 |

4,68 |

1,5 |

|

Краснодар |

9 лет 9 месяцев |

9,25 |

2,7 |

4,38 |

1,3 |

|

Красноярск |

10 лет 9 месяцев |

10,27 |

3,4 |

4,47 |

1,5 |

|

Воронеж |

11 лет 1 месяц |

10,57 |

3,6 |

4,24 |

1,5 |

|

Пермь |

12 лет 1 месяц |

11,54 |

4,6 |

4,40 |

1,7 |

|

Самара |

11 лет 10 месяцев |

11,3 |

4,3 |

4,28 |

1,6 |

|

Омск |

12 лет 2 месяца |

11,63 |

4,7 |

4,68 |

1,9 |

|

Ростов-на-Дону |

11 лет 10 месяцев |

11,3 |

4,3 |

4,66 |

1,8 |

|

Волгоград |

12 лет 11 месяцев |

12,34 |

5,5 |

4,77 |

2,1 |

|

Челябинск |

14 лет 8 месяцев |

13,99 |

8,1 |

5,54 |

3,2 |

4. Чем большей квалификации требует профессия, тем выгоднее переезд в Москву

Целесообразность переезда зависит и от конкретной сферы деятельности, в которой трудится специалист. Заработная плата выше средней позволяет быстрее компенсировать ценовую разницу в стоимости квартиры при переезде, вернув себе тот базовый уровень (1к квартира в собственности без ипотеки), как в своем родном городе, за меньший срок.

Выгодно сменить город жителям регионов, работающим в сфере информационных технологий. К примеру, бывшие петербуржцы, работающие в данной сфере теперь в Москве, смогут погасить кредит всего за два года, а приехавшие из Челябинска – за пять с половиной лет (из-за большего размера кредита). Абсолютное большинство приезжих из других городов, работающих в данной сфере, погасят кредит за срок от 4 до 5 лет.

Для тех, кто работает в банковской отрасли и сфере финансов, на погашение кредита уйдет уже 7-8 лет. В сфере продаж – 9-11 лет. А для тех, кто трудится в Москве в сфере услуг, увы, покупка даже однокомнатной квартиры проблематична. С учетом большой суммы кредита и относительно невысокой по городу зарплаты, срок ипотеки превысит 30 лет ( а именно на столько лет выдают максимальный кредит многие банки).

|

Информационные технологии, интернет, разработка ПО |

Банки, инвестиции, лизинг |

Продажи |

Сфера услуг (обслуживание клиентов) |

|||||

|

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

Срок кредита |

Долг + проценты, млн р. |

|

|

Санкт-Петербург |

2 года |

3,6 |

3 года 4 месяца |

3,8 |

4 года 1 месяц |

3,9 |

6 лет 9 месяцев |

4,4 |

|

Казань |

3 года 5 месяцев |

6,3 |

6 лет |

6,9 |

7 лет 6 месяцев |

7,3 |

14 лет 5 месяцев |

9,4 |

|

Нижний Новгород |

3 года 11 месяцев |

7,1 |

7 лет |

8,0 |

8 лет 10 месяцев |

8,6 |

18 лет 3 месяца |

11,9 |

|

Новосибирск |

4 года 1 месяц |

7,6 |

7 лет 5 месяцев |

8,6 |

9 лет 6 месяцев |

9,3 |

20 лет 6 месяцев |

13,4 |

|

Екатеринбург |

4 года 2 месяца |

7,6 |

7 лет 6 месяцев |

8,6 |

9 лет 6 месяцев |

9,3 |

20 лет 10 месяцев |

13,6 |

|

Уфа |

4 года 4 месяца |

7,9 |

7 лет 10 месяцев |

9,0 |

10 лет |

9,8 |

22 года 8 месяцев |

14,8 |

|

Краснодар |

4 года 1 месяц |

7,5 |

7 лет 4 месяца |

8,5 |

9 лет 4 месяца |

9,1 |

20 лет |

13,1 |

|

Красноярск |

4 года 5 месяцев |

8,1 |

8 лет 1 месяц |

9,3 |

10 лет 4 месяца |

10,1 |

24 года 2 месяца |

15,8 |

|

Воронеж |

4 года 6 месяцев |

8,3 |

8 лет 3 месяца |

9,5 |

10 лет 7 месяцев |

10,4 |

25 лет 8 месяцев |

16,8 |

|

Пермь |

4 года 10 месяцев |

8,8 |

8 лет 11 месяцев |

10,3 |

11 лет 7 месяцев |

11,3 |

Больше 30 лет |

|

|

Самара |

4 года 9 месяцев |

8,7 |

8 лет 9 месяцев |

10,1 |

11 лет 4 месяца |

11,1 |

Больше 30 лет |

|

|

Омск |

4 года 10 месяцев |

8,9 |

9 лет |

10,4 |

11 лет 8 месяцев |

11,4 |

Больше 30 лет |

|

|

Ростов-на-Дону |

4 года 9 месяцев |

8,7 |

8 лет 9 месяцев |

10,1 |

11 лет 4 месяца |

11,1 |

Больше 30 лет |

|

|

Волгоград |

5 лет |

9,2 |

9 лет 5 месяцев |

10,9 |

12 лет 4 месяца |

12,1 |

Больше 30 лет |

|

|

Челябинск |

5 лет 6 месяцев |

10,0 |

10 лет 6 месяцев |

12,1 |

13 лет 11 месяцев |

13,7 |

Больше 30 лет |

|

5. Шесть лет работы или стоимость «однушки» в родном городе. Копить теперь дольше

По данным hh.ru, предлагаемая работодателями заработная плата за прошедший год увеличилась во всех городах-миллионниках (с учетом всех сфер деятельности). Но рост цен на недвижимость оказался несопоставимым с прибавкой по заработной плате в предлагаемых вакансиях. Копить на жилье стало сложнее. В среднем, стоимость 1к квартиры равна доходу за 5 лет 9 месяцев. Годом ранее показатель был 5 лет и 1 месяц. В четырех городах сроки увеличились на год и более. Это – Санкт-Петербург, Нижний Новгород, Воронеж и Омск. Минимальные изменения – в Челябинске и Ростове-на-Дону, где стоимость квартиры прибавилась всего на 3-4 месячные заработные платы, с учетом индексации предлагаемых зарплат в открытых вакансиях.

Количество годовых доходов, равное стоимости средней однокомнатной квартиры

|

|

Кол-во лет работы |

|

|

|

2021 |

2020 |

Динамика за год, кол-во лет работы |

|

|

Санкт-Петербург |

9,5 |

8,0 |

1,5 |

|

Казань |

8,0 |

6,9 |

1,0 |

|

Нижний Новгород |

7,0 |

5,5 |

1,5 |

|

Новосибирск |

5,9 |

5,1 |

0,8 |

|

Екатеринбург |

5,8 |

5,3 |

0,5 |

|

Краснодар |

5,8 |

4,8 |

0,9 |

|

Воронеж |

5,8 |

4,5 |

1,3 |

|

Уфа |

5,5 |

5,1 |

0,3 |

|

Красноярск |

5,2 |

4,6 |

0,6 |

|

Самара |

5,2 |

4,7 |

0,5 |

|

Пермь |

5,0 |

4,5 |

0,5 |

|

Ростов-на-Дону |

4,9 |

4,7 |

0,2 |

|

Омск |

4,7 |

3,7 |

1,1 |

|

Волгоград |

4,5 |

3,9 |

0,6 |

|

Челябинск |

3,3 |

3,0 |

0,3 |

«С учетом роста цен на недвижимость за прошедший год, выгода от переезда в Москву становится не столь очевидной, - говорит Алексей Попов, руководитель аналитического центра Циан. – Реальная заработная плата уровня ведущего специалиста в Москве выросла на 2% или примерно 2 тыс. рублей. Средняя стоимость однокомнатной столичной квартиры в продаже на вторичном рынке – на 14% (1,2 млн рублей или примерно годовая зарплата сотрудника). Поэтому, принимая решение о переезде, нужно учитывать и предстоящие столичные расходы, в первую очередь - на жилье, будь то аренда или покупка в ипотеку. Не всегда прибавка к заработной плате компенсирует дополнительные затраты».

«Финансовая выгода от переезда действительно зависит от сферы, - отмечает Наталья Данина, директор департамента аналитических бизнес-решений hh.ru и руководитель сервиса Банк данных заработных плат hh.ru. – К примеру, из наиболее оплачиваемых профессий за последний год предлагаемые зарплаты увеличились в Москве на 9% для разработчиков программного обеспечения, на 4% - для специалистов в сфере дизайна, верстки и пр. На 3% - для финансистов и сотрудников банковской отрасли. Однако Москва и Московская область – вовсе не лидеры по увеличению предлагаемой заработной платы (в целом по всем сферам). К примеру, за год этот показатель вырос на 12% в Уральском ФО, на 6% - в Сибирском ФО. Поэтому переезд в столичный регион – не безальтернативный вариант поиска более высокооплачиваемой должности. К тому же с распространением удаленной работы чаще появляется возможность получать столичную зарплату в родном городе».

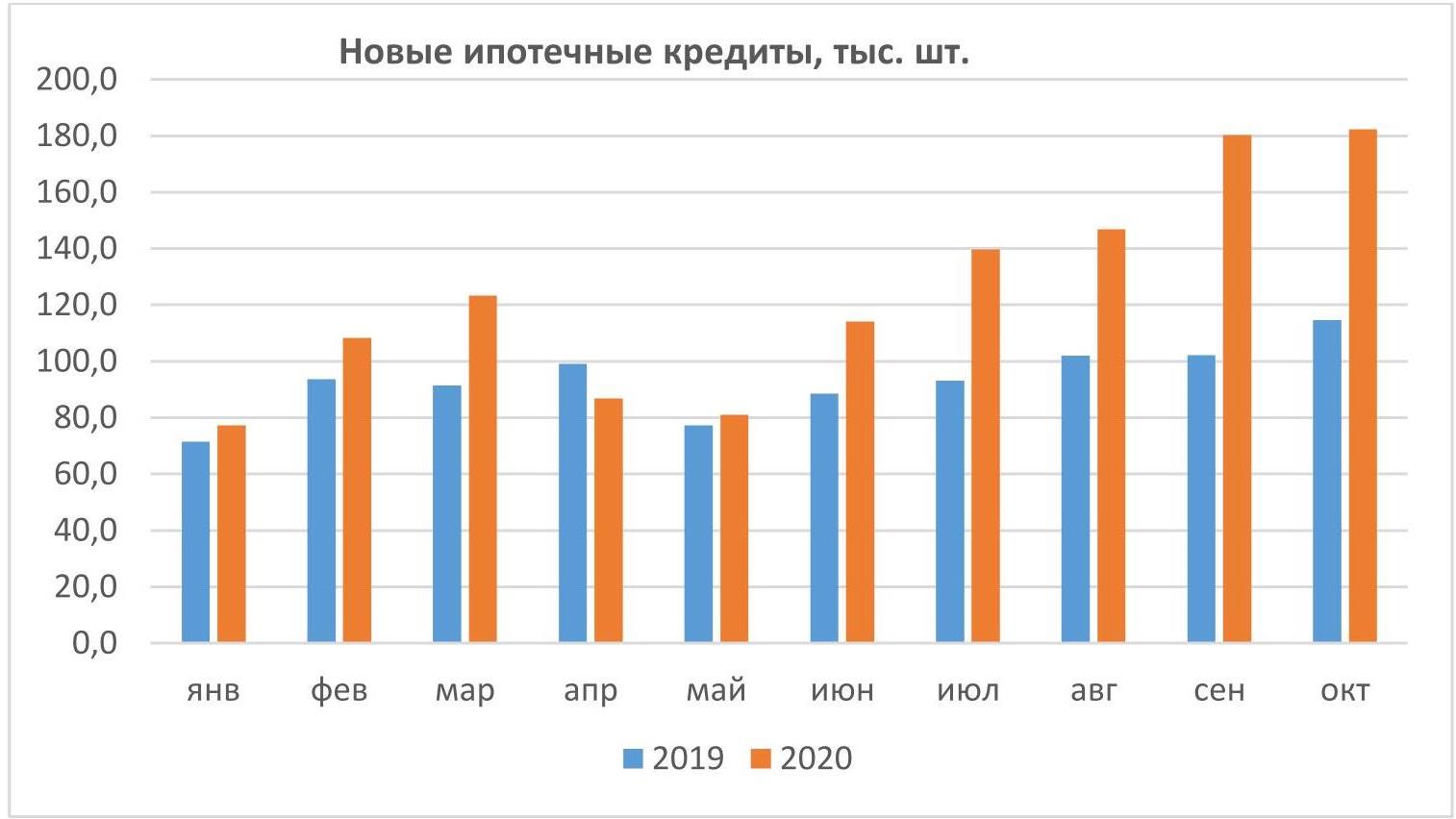

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

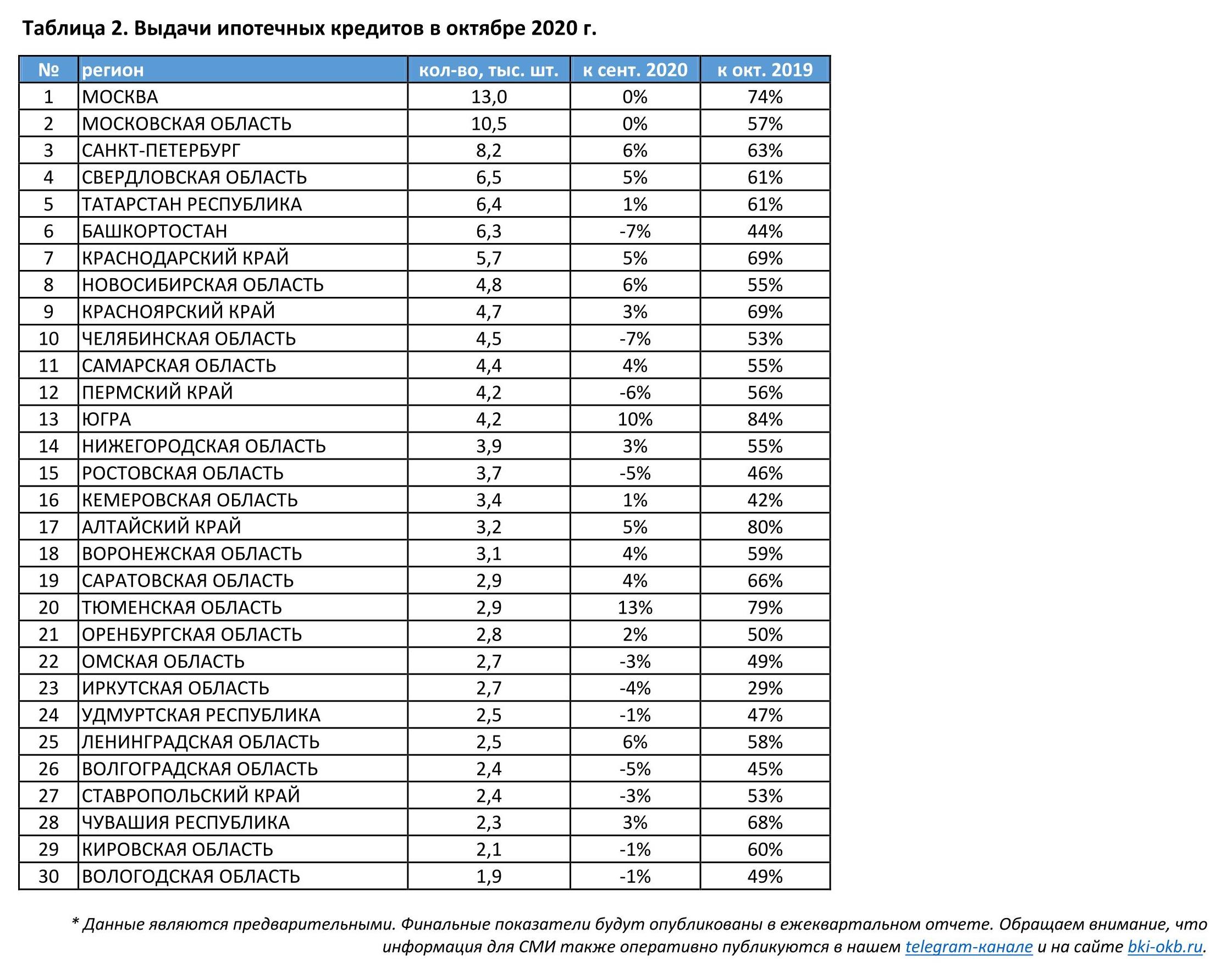

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».