Половина предложения в столичных новостройках сосредоточена на территории 14 районов

В Москве 125 районов и 21 поселение. Две трети из них (98 локаций) вовлечены в первичный рынок недвижимости. Однако удельный вес каждый из этих административных единиц в структуре предложения существенно разнится. Подсчеты экспертной группы Urbanus.ru показали, что половина актуальной экспозиции формируется всего 14 районами и поселениями. В их границах сосредоточены более сотни активных адресов из 340, действующих в столице.

Согласно исследованию портала Urbanus.ru в Москве насчитывается 14 локаций с объемом предложения более 1 тыс. юнитов. В сумме они покрывают 51,7% городского предложения, что соответствует 1,27 млн кв. м жилья. Наибольшее количество районов из этого пула – сразу четыре (Нижегородский, Южнопортовый, Люблино и Рязанский) – относится к Юго-Восточному административному округу. По три представителя у НАО (Сосенское, Московский, Десеновское) и ЗАО (Очаково-Матвеевское, Филевский Парк, Раменки).

Крупнейший массив новой столичной недвижимости сгруппирован в новомосковском поселении Сосенское – 3,9 тыс. квартир общей площадью 190,94 тыс. кв. м, распределенных по восьми адресам. Это 9,0% от общегородской экспозиции. Настолько внушительную статистику локации во многом обеспечивают чемпион Москвы по размеру жилищного фонда ЖК «Скандинавия» (1,7 тыс. лотов) и два других флагмана от ГК «А101» – ЖК «Прокшино» (782 лота) и ЖК «Испанские кварталы – 2» (747 лотов). Также в Новой Москве традиционно выделяются по объемам предложения поселения Десеновское и Московский. В каждом из них собрано по 1,3 тыс. объектов недвижимости. Высокие места этих локаций вполне закономерны, если учесть наличие у них «якорных» резидентов вроде ЖК «Новые Ватутинки» и ЖК «Саларьево Парк».

В «старых» округах с солидным запасом продолжает лидировать Даниловский район, где аккумулировано свыше половины всей первичной недвижимости на юге Москвы – 15 комплексов с 2,4 тыс. квартир и апартаментов (166,11 тыс. кв. м). Самый весомый вклад делает ЖК «Зиларт» – порядка 1 тыс. квартир. В шести проектах готовый к реализации фонд измеряется несколькими сотнями лотов, в восьми – несколькими десятками. По количеству новостроек с Даниловским районом могут сравниться только Хорошево-Мневники и Раменки, в которых базируется по 13 новостроек.

Районы и поселения Москвы с более чем 1 тыс. лотов в продаже

|

Район |

Округ |

Количество лотов в продаже |

Доля от общегородского фонда, % |

Совокупная площадь лотов в продаже, тыс. кв. м |

Количество проектов |

|

Сосенское |

НАО |

3926 |

9,0 |

190,94 |

8 |

|

Даниловский |

ЮАО |

2419 |

5,5 |

166,11 |

15 |

|

Нижегородский |

ЮВАО |

2094 |

4,8 |

76,36 |

6 |

|

Очаково-Матвеевское |

ЗАО |

1844 |

4,2 |

95,82 |

6 |

|

Хорошево-Мневники |

СЗАО |

1795 |

4,1 |

132,31 |

13 |

|

Десеновское |

НАО |

1278 |

2,9 |

59,43 |

3 |

|

Филевский Парк |

ЗАО |

1277 |

2,9 |

95,67 |

8 |

|

Московский |

НАО |

1265 |

2,9 |

66,82 |

5 |

|

Южнопортовый |

ЮВАО |

1154 |

2,6 |

55,12 |

3 |

|

Западное Дегунино |

САО |

1129 |

2,6 |

52,94 |

6 |

|

Люблино |

ЮВАО |

1128 |

2,6 |

54,16 |

4 |

|

Раменки |

ЗАО |

1125 |

2,6 |

100,23 |

13 |

|

Покровское-Стрешнево |

СЗАО |

1104 |

2,5 |

66,89 |

7 |

|

Рязанский |

ЮВАО |

1090 |

2,5 |

58,36 |

5 |

Если для Даниловского района присутствие в топе рейтинга – обычное дело, то для Нижегородского района и Очаково-Матвеевского эта роль в новинку. Обе локации получили за последний год обильные пополнения, которые предопределили их подъем в первую пятерку рейтинга. В настоящее время Нижегородский район располагает 2,1 тыс. лотов . На его территории экспонируются два проекта с витриной в 500+ лотов («Новохохловская 15», «Перовское 2») и столько же с 300+ лотов (Аквилон Beside, «Профит»). Прежние хэдлайнеры юго-востока – районы Люблино, Южнопортовый и Рязанский – временно отошли на второй план, но сохраняли свое значение благодаря периодическому обновлению экспозиции. Очаково-Матвеевское активно пошло в рост в 2021 г., когда в экспозицию поступили такие проекты, как «Мичуринский парк», «Матвеевский парк» и Level Мичуринский. В итоге с показателем в 1,8 тыс. лотов район в полтора раза опережает по объему предложения другие топовые локации ЗАО – Филевский Парк и Раменки.

На северо-западном направлении основными очагами девелоперской активности остаются Хорошево-Мневники и Покровское-Стрешнево. Вместе они охватывают 20 комплексов с 2,9 тыс. квартир и апартаментов (6,7% в общегородской структуре предложения). На севере Москвы статус жилищного хаба №1 удерживает район Западное Дегунино. Местная выборка исчисляется 1,1 тыс. юнитов в шести новостройках.

В других округах районы-«тысячники» отсутствуют. Тем не менее, на их территории четко видны локации, которые сильнее остальных насыщены новой недвижимостью. Для ЦАО таким «коренным» районом выступает Пресненский (615 лотов, 31,6% окружной экспозиции), для ВАО – Богородское (757 лотов, 44,5% окружной экспозиции), для СВАО – Останкинский и соседнее с ним Марфино (в совокупности 1,4 тыс. лотов, 35,0% окружной экспозиции). ЮЗАО примечателен тем, что это единственный округ «старой» Москвы, в котором свыше трети предложения (37,2%) сконцентрировано за МКАД – в Южном Бутово. Из внутренних районов юго-запада самым большим пулом объектов обладает Обручевский – почти 600 квартир в пяти новостройках.

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

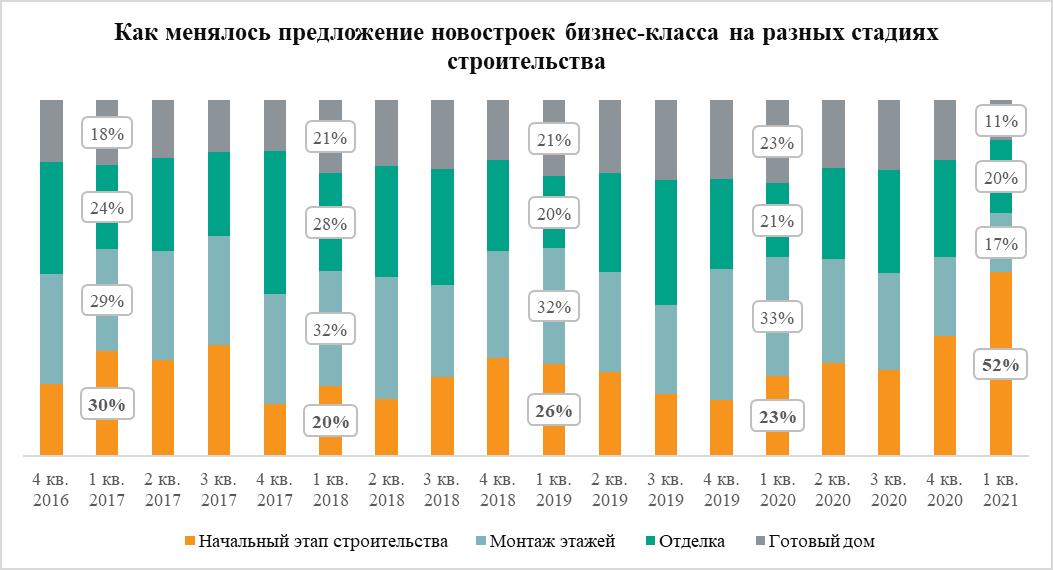

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»