Объем инвестиций в коммерческую недвижимость России за январь-сентябрь 2021 года достиг исторически максимального значения

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги первых трех кварталов 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем инвестиций достиг 229 млрд руб., что на 32% выше результата первых девяти месяцев 2020 года и на 29% превышает показатель аналогичного периода «допандемийного» 2019 года. Стоит отметить, что в этом году почти половина объема сделок была закрыта именно в III квартале (44% от всего объема).

- По словам Алексея Новикова, управляющего партнера Knight Frank Russia, рекордно высокий объем инвестиций – это результат снятия летних ограничений, общего оживления рынка и экономического восстановления, а также закрытия крупных сделок в сегменте участков под девелопмент, которые составили 65% от всего объема вложенных средств за январь-сентябрь 2021 года.

- Текущий результат за три квартала лишь немногим ниже итогов всего 2020 года (256 млрд руб.). Учитывая такую динамику, можно говорить о потенциально высокой активности инвесторов до конца года, и объем инвестированных средств может оказаться на уровне показателей 2011, 2016 гг. (около 280-290 млрд руб.) или даже больше. При этом стоит отметить, что в IV квартале 2021 года итоговый результат может скорректироваться из-за неопределенности относительно четвертой волны коронавируса и потенциальных ограничений, а также повышения ключевой ставки ЦБ РФ и роста стоимости заемного финансирования.

Топ-5 инвестиционных сделок I-III кв. 2021 г.

|

Сегмент |

Объект |

Регион |

Покупатель фактический |

Цена, диапазон, руб. |

|

Площадки под девелопмент |

Участок на ул. Борисовские пруды |

Москва |

ЛСР |

10-12 млрд |

|

Площадки под девелопмент |

Часть проекта Ligovsky City |

Санкт-Петербург |

ГК ПИК |

10-12 млрд |

|

Площадки под девелопмент |

Площадка «Росстройэкспо» на Фрунзенской наб. |

Москва |

Интеко |

9-11 млрд |

|

Торговые объекты |

ТЦ «Гименей» и «Якиманка» |

Москва |

Михаил Арустамов |

6,3-6,5 млрд |

|

Площадки под девелопмент |

Участок в Мневниках |

Москва |

М-Девелопмент |

6-6,2 млрд |

Источник: Knight Frank Research, 2021

Источник: Knight Frank Research, 2021

- С точки зрения доли инвестированных средств, лидером девяти месяцев 2021 года снова стали площадки под девелопмент – 65% общего объема инвестиций против 46% годом ранее. С начала года наблюдается примерно равное распределение инвестиций в этот сегмент между Москвой и Санкт-Петербургом: за первые девять месяцев 2021 года 47% всех купленных земельных участков были реализованы в Санкт-Петербурге и 53% – в Москве. В январе-сентябре прошлого года распределение между Санкт-Петербургом и Москвой составляло 21% и 75% соответственно. Более равномерное распределение объема инвестиций между двумя столицами объясняется возросшим спросом на жилье в Санкт-Петербурге. Можно ожидать роста инвестиций в этот сегмент, а также дальнейшую децентрализацию спроса на данные активы в силу постепенного вымывания доступных и ликвидных площадок на рынке Москвы и усиления конкуренции со стороны крупнейших игроков рынка.

Источник: Knight Frank Research, 2021

- На втором месте по доле вложенных средств находятся складские объекты. Несмотря на снижение доли инвестиций в склады в общем объеме с 18% до 12% по итогам трех кварталов, сохраняется интерес инвесторов к складской и логистической недвижимости, которая до сих пор находится на подъеме. За январь-сентябрь 2021 года объем инвестиций в склады уже превысил показатели 2015-2019 гг., и по итогам года может оказаться на уровне рекордного 2020 года, когда было закрыто сделок на 41,3 млрд руб. Стоит отметить, что сделки в сегменте продолжают проходить с участием крупных инвестиционных фондов, которые ранее не были столь активны в складском сегменте: «Сбер Управление Активами», «ВТБ Инфраструктурный Холдинг». По итогам года доля вложений в сегмент может составить 15-20%.

Источник: Knight Frank Research, 2021

- С учетом высокого объема инвестирования в площадки под девелопмент в Санкт-Петербурге, доля северной столицы в общем объеме инвестиций значительно возросла – до 38% (против 15% в аналогичном периоде 2020 года). Данный результат может скорректироваться до уровня 20-25% по итогам года. Доля Москвы может составить 70-80%.

Источник: Knight Frank Research, 2021

- В силу большого количества сделок с земельными участками доля девелоперов в структуре по типу инвесторов сохранила лидерство и возросла за год на 13 п.п. до 67%. Рынок жилой недвижимости остается высоколиквидным – сохраняется и существенный спрос, и достаточно высокой уровень цен. Для целей расширения земельного фонда и последующей реализации новых проектов игроки рынка продолжают приобретать площадки под девелопмент, причем не только в Москве, но и в Санкт-Петербурге.

- Доля инвестиционных компаний в общем объеме оказалась немного ниже уровня прошлого года – 28% против 33% в январе-сентябре 2020 года. Во II и III кварталах 2021 года также были закрыты сделки с управляющими компаниями закрытых паевых инвестиционных фондов недвижимости (УК ЗПИФН), таких как «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. С начала года доля вложений в объекты со стороны УК достигла 4%, тогда как в I-III кв. 2020 года доля сделок с участием подобных игроков была на уровне 0,4%.

Источник: Knight Frank Research, 2021

- В соответствии с тенденцией начала года, доля иностранных инвесторов в I-III кварталах 2021 года оказалось на низком уровне – 3,7% против 9% годом ранее. Крупнейшей сделкой с участием иностранного капитала была покупка компанией PLT логистического парка «Север-4» во II квартале. На снижение спроса со стороны зарубежных игроков на российском рынке все еще влияют общая неопределенность и ограничения вследствие пандемии коронавируса. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 5-10% от общего объема инвестиций.

- В III квартале диапазоны ставок капитализации на премиальные активы не изменились. Актуальные показатели для складских активов находятся на уровне 9,75-11,0%, для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11,0%.

- Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

- Алексей Новиков отмечает: «Рекордно высокий результат по итогам III квартала нетипичен – как правило, в это время наступает сезонное затишье и по итогам июня-сентября фиксируются более умеренные результаты. Тем не менее, в этом году в III квартале были закрыты сделки общим объемом, превышающим совокупный результат I и II кварталов. Стабильная позитивная динамика позволяет прогнозировать высокие годовые результаты, даже выше “допандемийных” периодов – на уровне 300 млрд руб. Помимо активного спроса на площадки под девелопмент, рост также будут стимулировать инвестиции в складской сектор, который продолжает активно развиваться. Согласно нашему прогнозу, результаты 2021 года превзойдут итоги 2020 года, однако факторы новой потенциальной волны коронавируса и повышения ключевой ставки ЦБ РФ до 6,75% могут немного скорректировать позитивные ожидания».

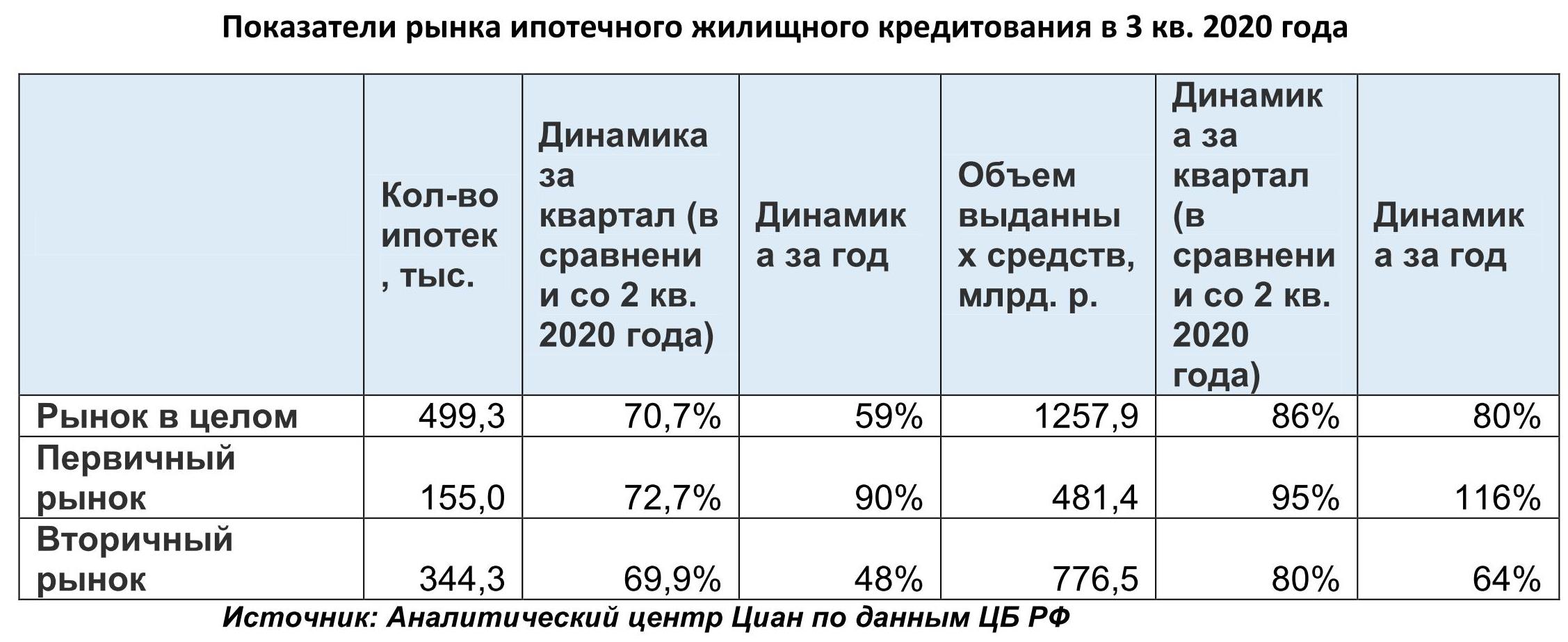

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

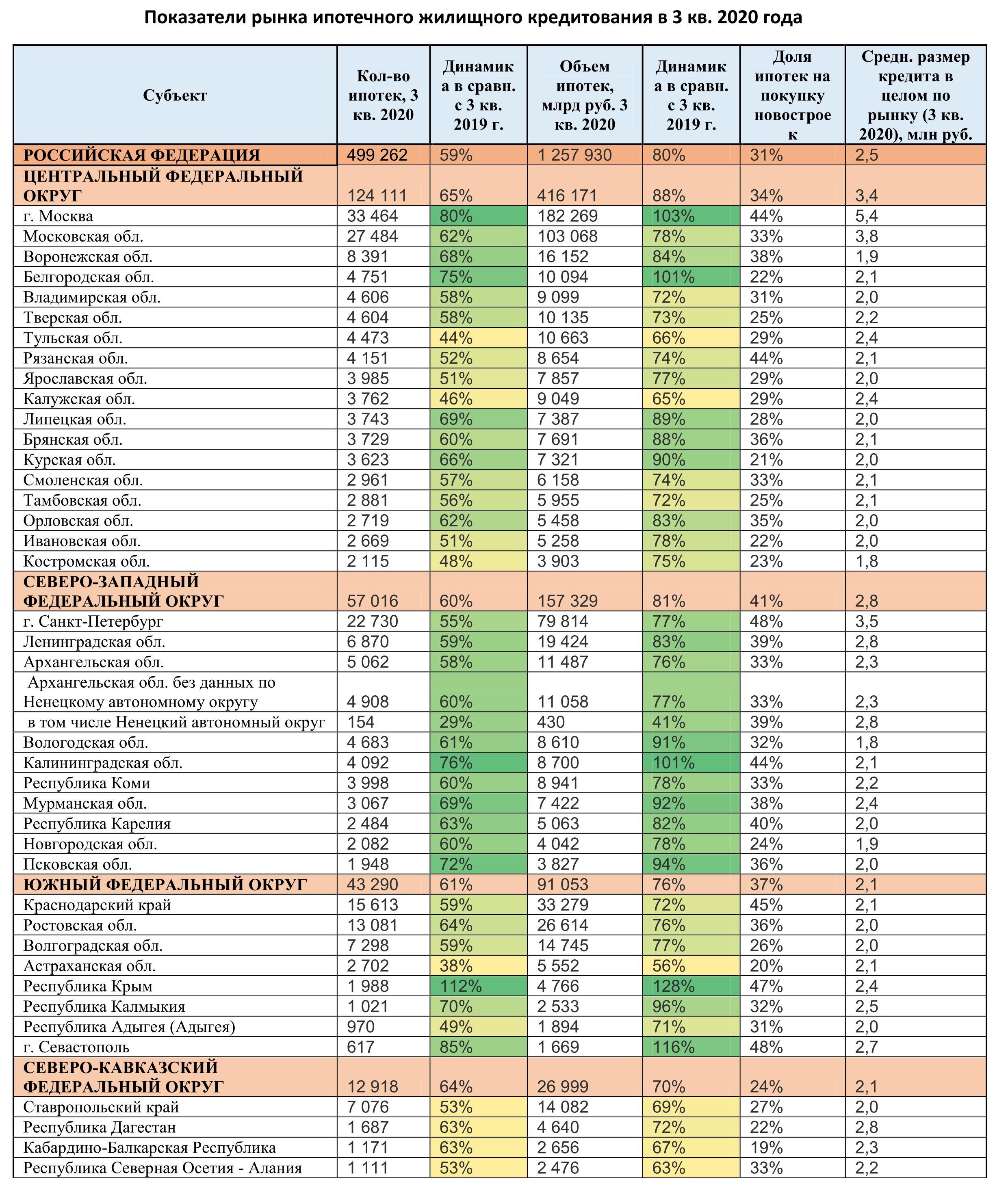

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

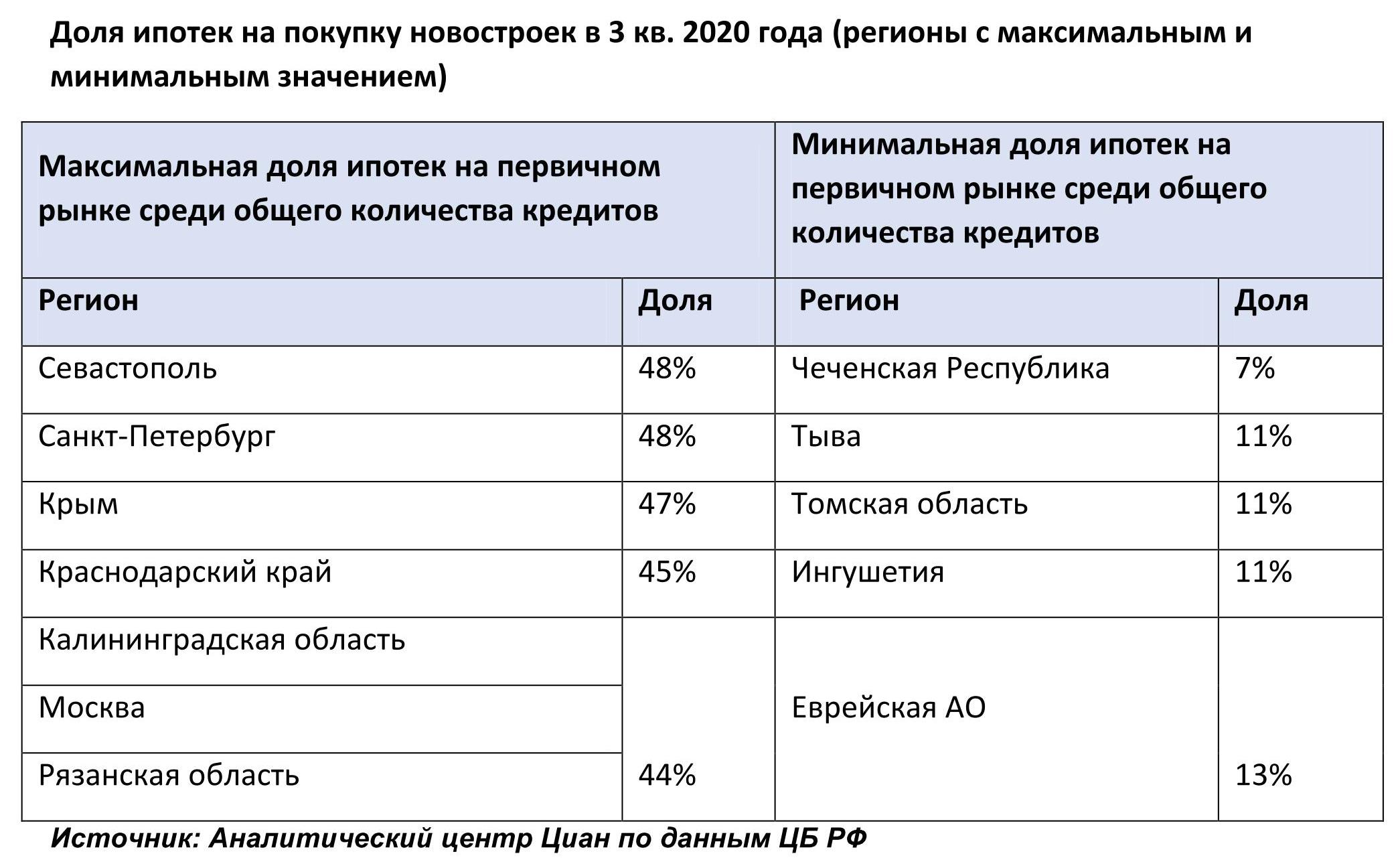

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

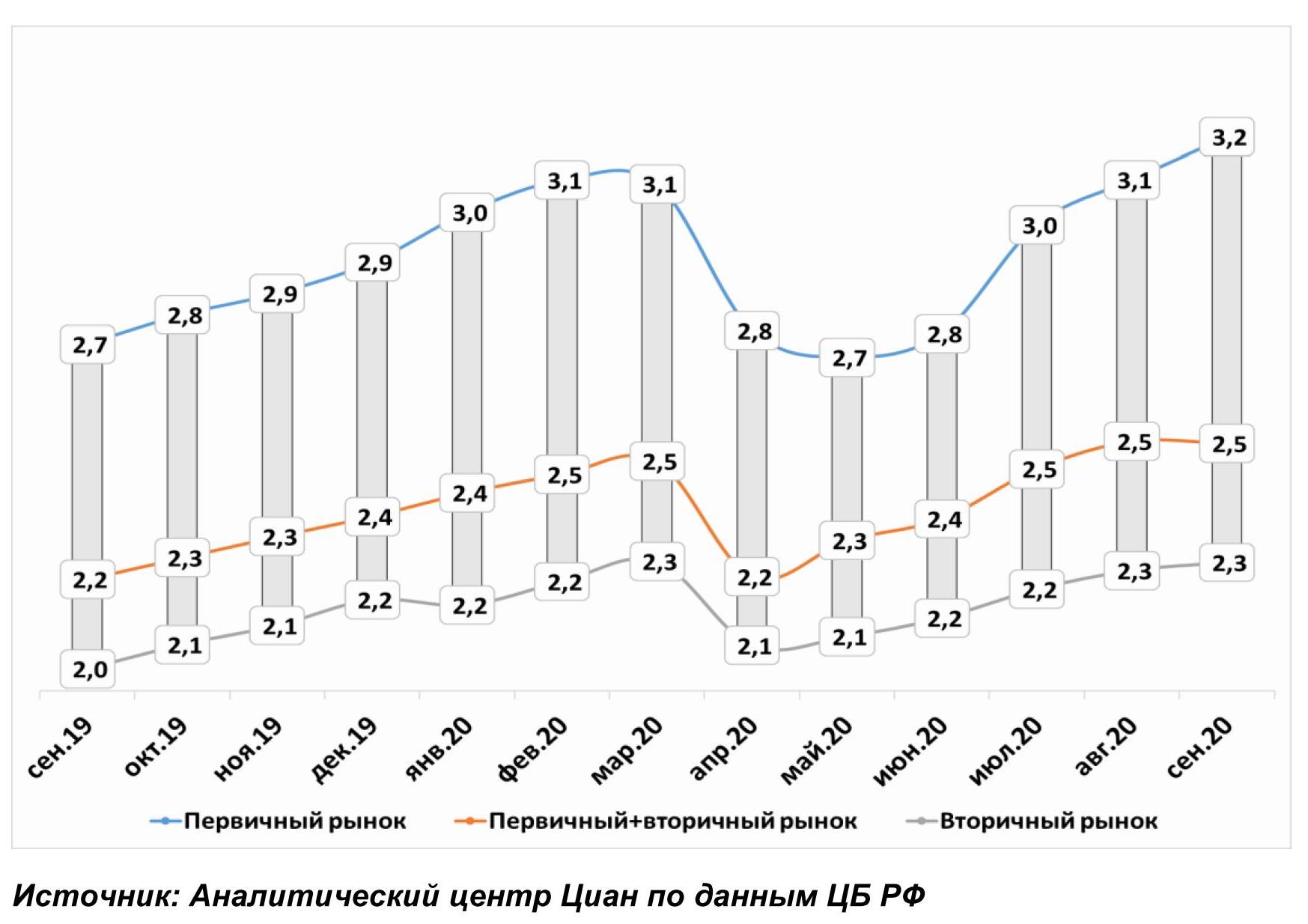

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

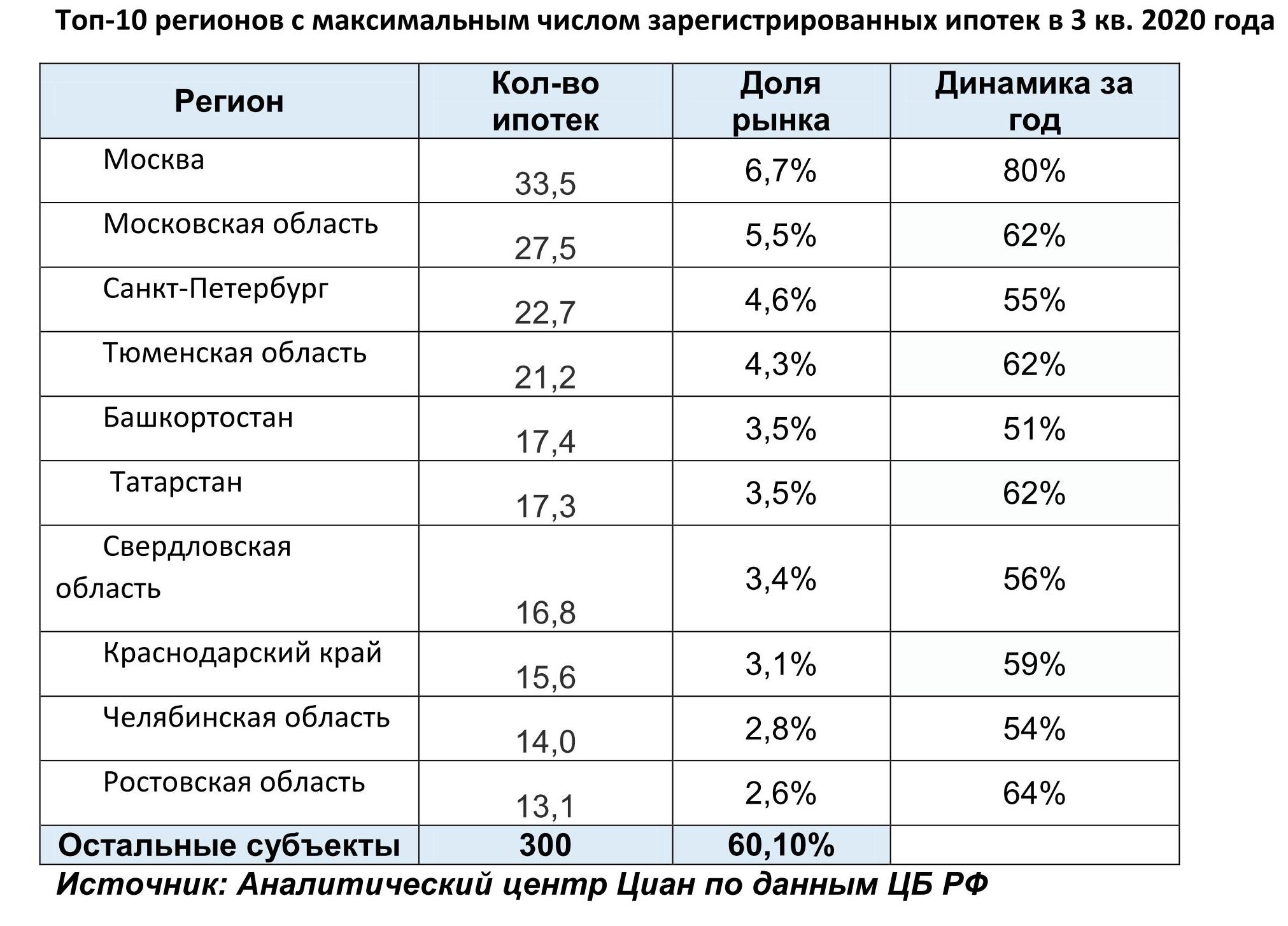

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

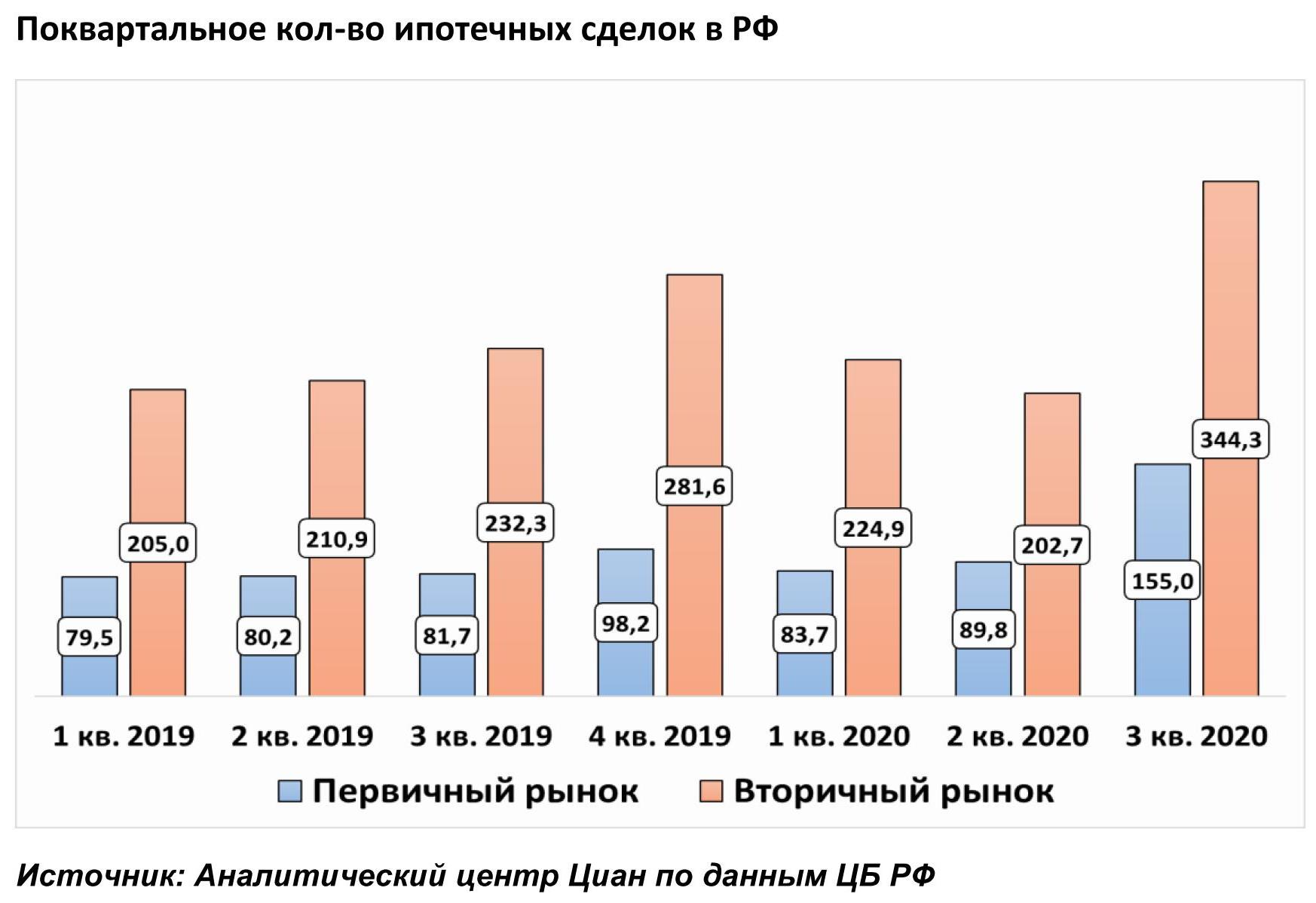

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

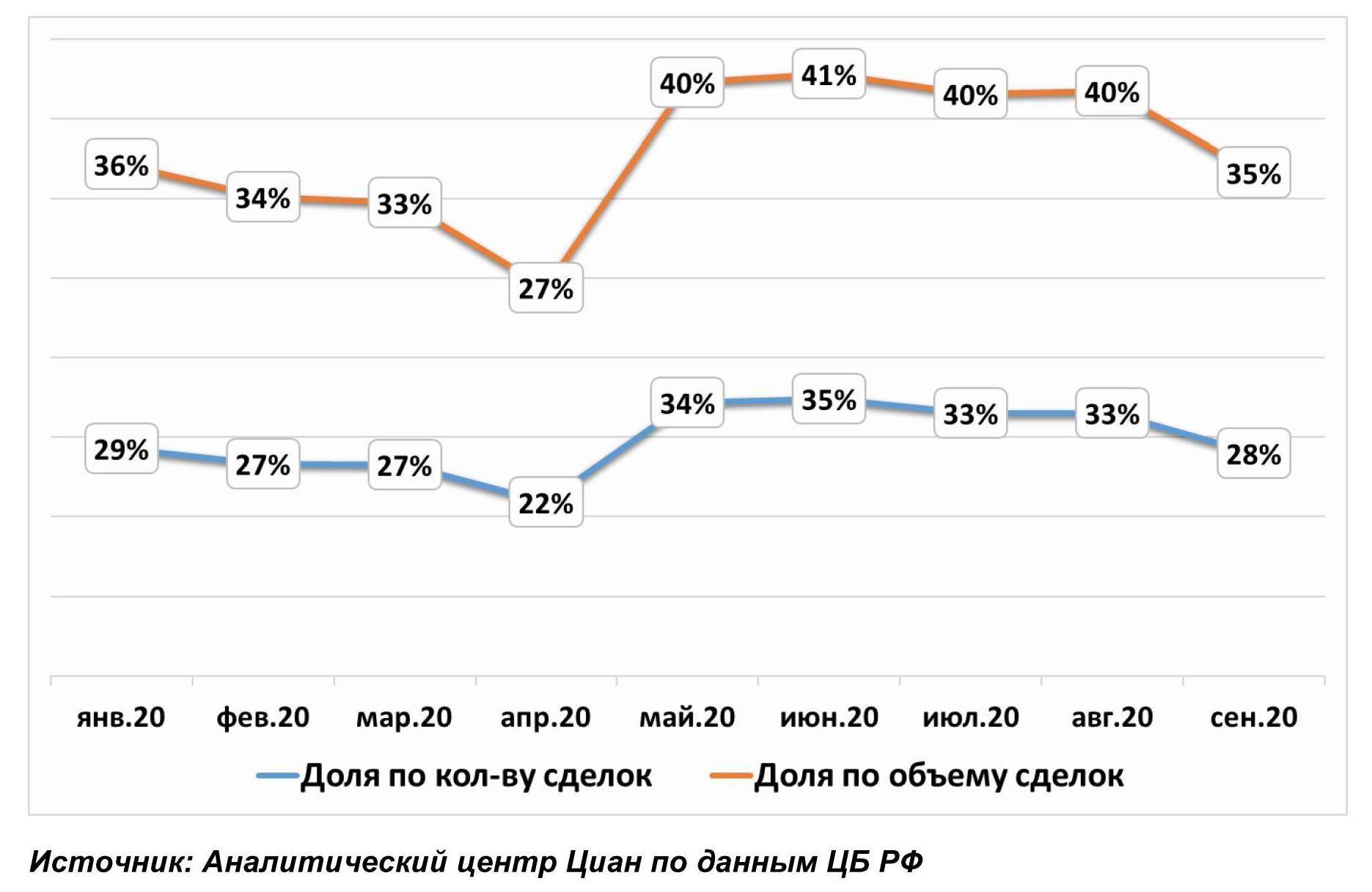

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

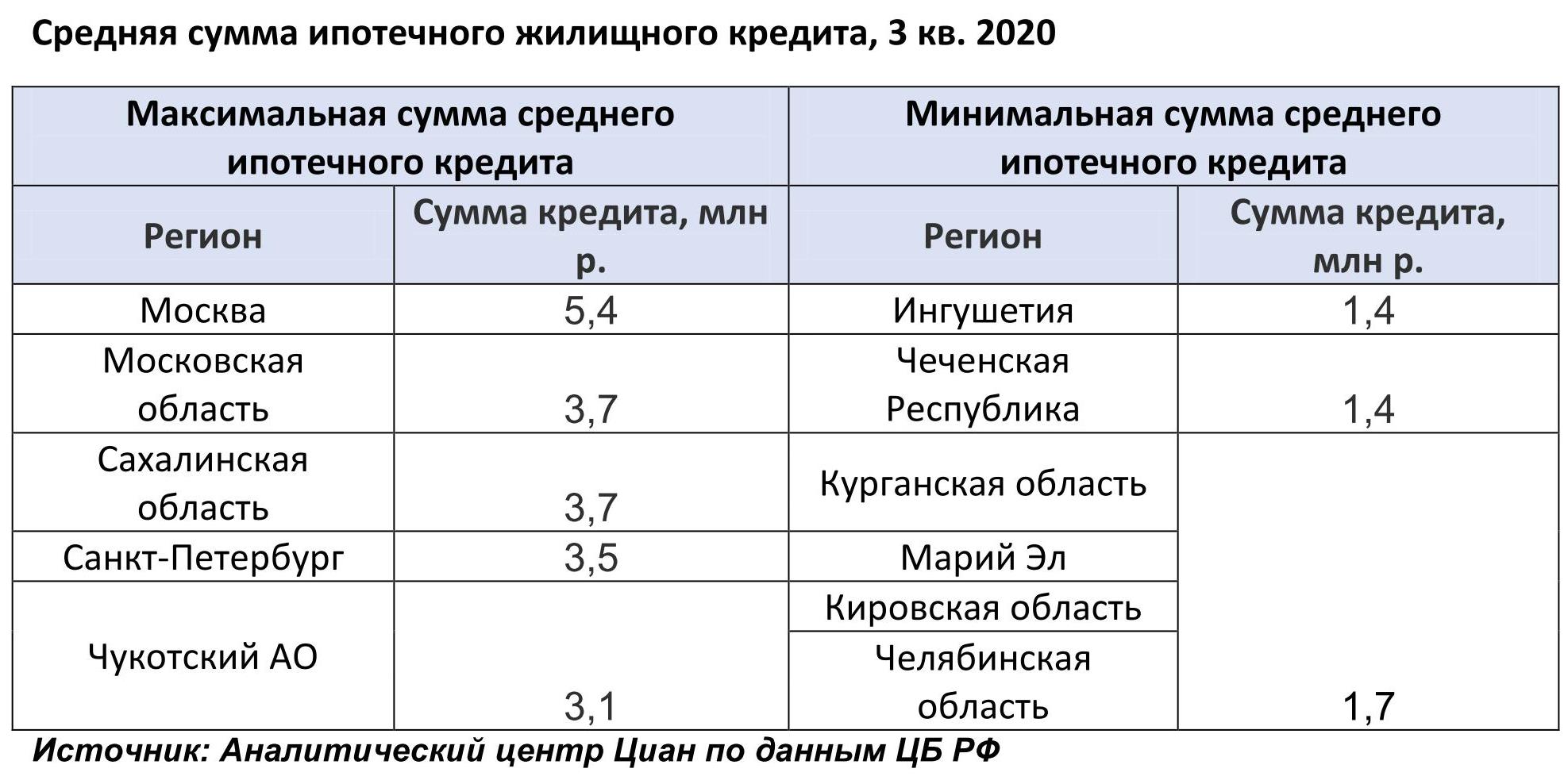

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

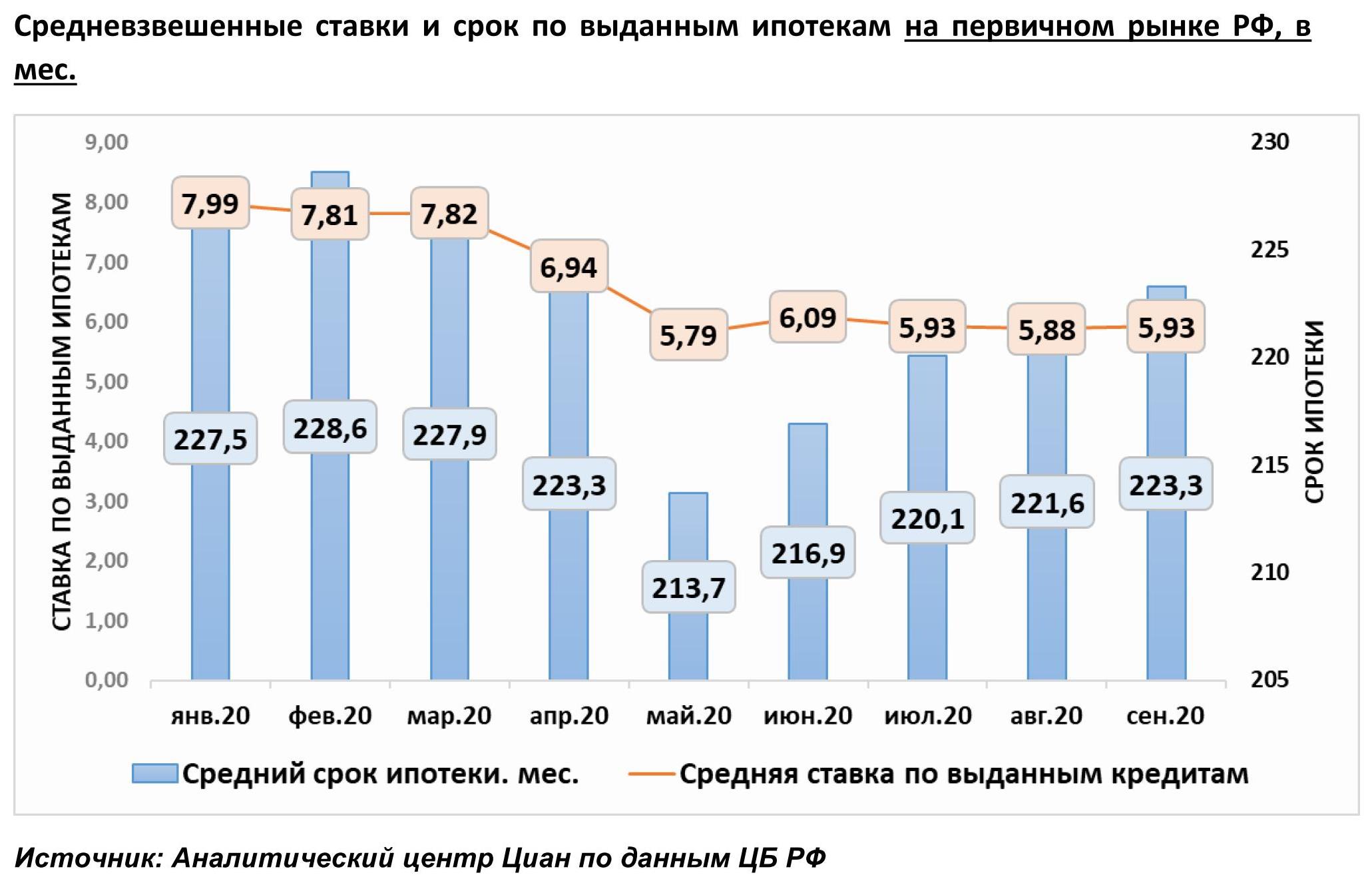

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

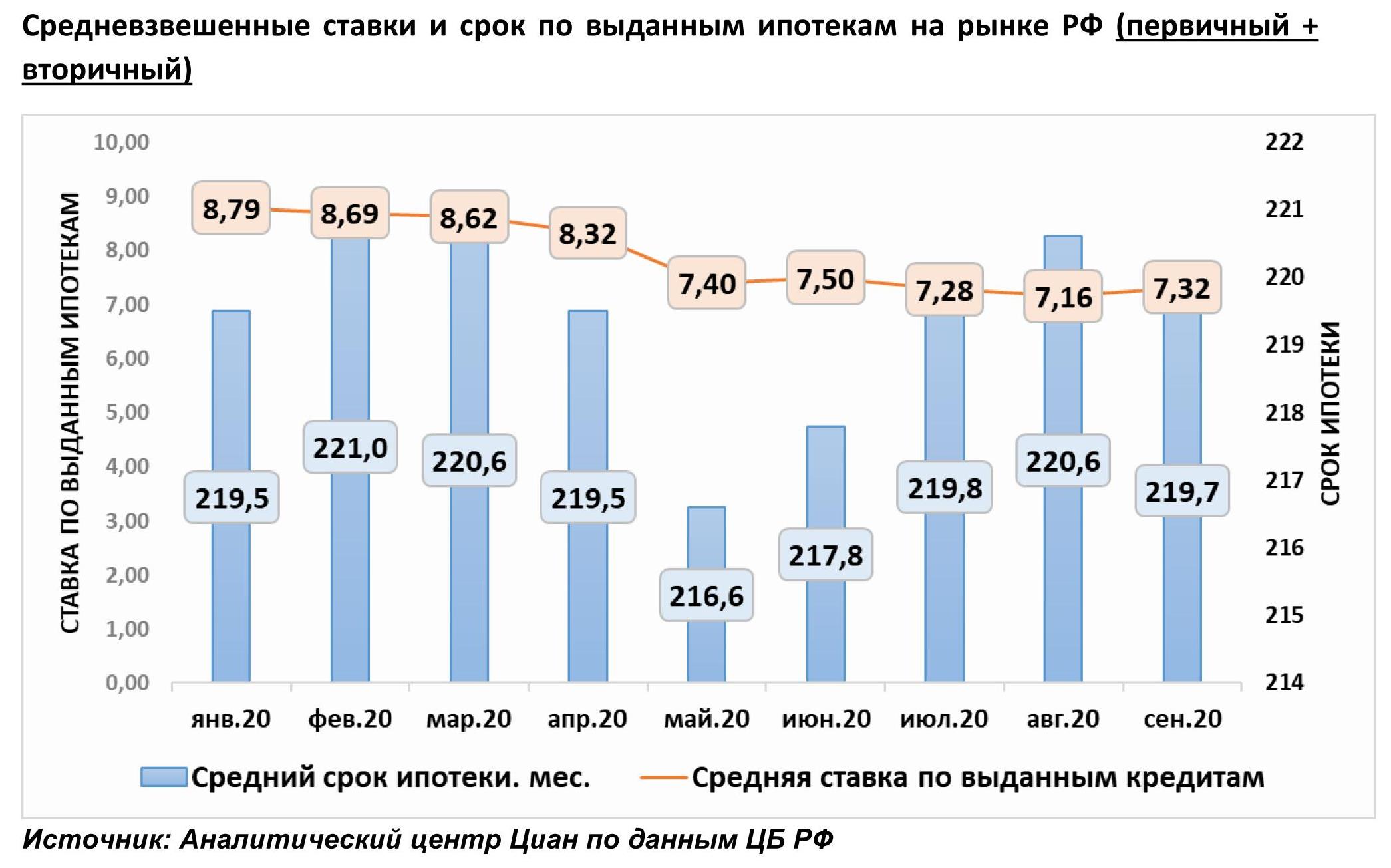

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

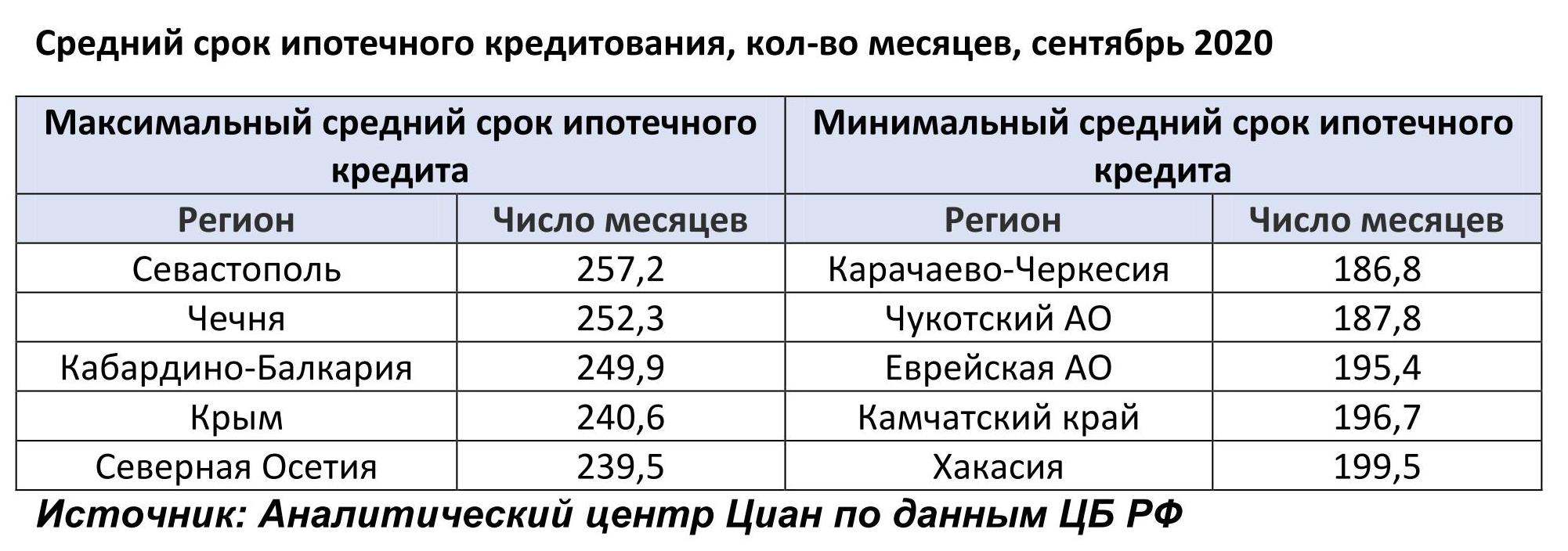

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Аналитики международной консалтинговой компании Knight Frank проанализировали стоимость самых дорогих парковочных мест в элитных и премиальных жилых комплексах Москвы.

- В ходе исследования выяснилось, что самое дорогое парковочное место стоимостью 17,5 млн руб. представлено в двухуровневом подземном паркинге клубного дома «Малая Бронная, 15». Здесь предусмотрено 40 машино-мест площадью до 26 кв. м, которые учитывают увеличенные габариты машин представительского класса. 200 тыс. долларов, или 15,9 млн рублей стоит машино-место в ЖК Knightsbridge Private Park. В жилом комплексе класса де-люкс Villa Grace парковочное место обойдется в 15,9 млн руб. В башне «Федерация» представлены машино-места стоимостью до 15 млн рублей за 26,6 кв. м, таким образом, стоимость квадратного метра парковочного метра сопоставима с ценой квадратного метра апартаментов на 90-х этажах, на владельцев которых они в первую очередь рассчитаны.

- Проекты, где зафиксированы наиболее дорогие машиноместа, в целом имеют высокий уровень цен на жилую недвижимость.

- В большинстве элитных проектов имеется подземный паркинг на одном-двух уровнях (в редких случаях он может быть трех- и четырехуровневым, преимущественно в масштабных проектах) с классическими машино-местами, но также встречаются и механизированные варианты организации парковки.

- Застройщики стараются не делать зависимыми парковочные места, зачастую реализуя пару «зависимое и независимое машино-места» для одного владельца.

- В целом подземные парковки современных элитных проектов Москвы соответствуют всем мировым стандартам. Для безопасности жителей в них установлены камеры видеонаблюдения и системы противопожарной безопасности. В клубном доме «Малая Бронная, 15» также предусмотрено автоматическое считывание номеров, а для въезда спортивных автомобилей был рассчитан особый наклон рампы и установлены специальные колесоотбойники. Для владельцев электромобилей установлены специальные зарядные устройства.

- Андрей Соловьев, директор департамента городской недвижимости Knight Frank, отмечает, что в большинстве проектов присутствует разнообразие по площади машино-мест для разных классов автомобилей: «В среднем площадь стандартного машино-места составляет 13-17 кв. м, помимо которых в части объектов можно найти как небольшие (8-10 кв. м), так и более крупные машино-места – площадью 20-26 кв. м, среди исключений встречаются еще более увеличенные варианты парковки (до 35,6 кв. м)».

- В сегменте де-люкс средняя стоимость стандартного машиноместа составляет 7,4 млн рублей, в премиальном сегменте - 4,3 млн рублей.

- Стоит отметить, что сейчас девелоперы пересматривают политику обеспечения проектов машино-местами, поскольку многие покупатели стали отказываться от личных автомобилей. На текущий момент для проектов уровня де-люкс коэффициент обеспеченности машино-местами составляет в среднем 1,9, для премиальных показатель ниже – в среднем 1,4.