Объем инвестиций в коммерческую недвижимость России за январь-сентябрь 2021 года достиг исторически максимального значения

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги первых трех кварталов 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем инвестиций достиг 229 млрд руб., что на 32% выше результата первых девяти месяцев 2020 года и на 29% превышает показатель аналогичного периода «допандемийного» 2019 года. Стоит отметить, что в этом году почти половина объема сделок была закрыта именно в III квартале (44% от всего объема).

- По словам Алексея Новикова, управляющего партнера Knight Frank Russia, рекордно высокий объем инвестиций – это результат снятия летних ограничений, общего оживления рынка и экономического восстановления, а также закрытия крупных сделок в сегменте участков под девелопмент, которые составили 65% от всего объема вложенных средств за январь-сентябрь 2021 года.

- Текущий результат за три квартала лишь немногим ниже итогов всего 2020 года (256 млрд руб.). Учитывая такую динамику, можно говорить о потенциально высокой активности инвесторов до конца года, и объем инвестированных средств может оказаться на уровне показателей 2011, 2016 гг. (около 280-290 млрд руб.) или даже больше. При этом стоит отметить, что в IV квартале 2021 года итоговый результат может скорректироваться из-за неопределенности относительно четвертой волны коронавируса и потенциальных ограничений, а также повышения ключевой ставки ЦБ РФ и роста стоимости заемного финансирования.

Топ-5 инвестиционных сделок I-III кв. 2021 г.

|

Сегмент |

Объект |

Регион |

Покупатель фактический |

Цена, диапазон, руб. |

|

Площадки под девелопмент |

Участок на ул. Борисовские пруды |

Москва |

ЛСР |

10-12 млрд |

|

Площадки под девелопмент |

Часть проекта Ligovsky City |

Санкт-Петербург |

ГК ПИК |

10-12 млрд |

|

Площадки под девелопмент |

Площадка «Росстройэкспо» на Фрунзенской наб. |

Москва |

Интеко |

9-11 млрд |

|

Торговые объекты |

ТЦ «Гименей» и «Якиманка» |

Москва |

Михаил Арустамов |

6,3-6,5 млрд |

|

Площадки под девелопмент |

Участок в Мневниках |

Москва |

М-Девелопмент |

6-6,2 млрд |

Источник: Knight Frank Research, 2021

Источник: Knight Frank Research, 2021

- С точки зрения доли инвестированных средств, лидером девяти месяцев 2021 года снова стали площадки под девелопмент – 65% общего объема инвестиций против 46% годом ранее. С начала года наблюдается примерно равное распределение инвестиций в этот сегмент между Москвой и Санкт-Петербургом: за первые девять месяцев 2021 года 47% всех купленных земельных участков были реализованы в Санкт-Петербурге и 53% – в Москве. В январе-сентябре прошлого года распределение между Санкт-Петербургом и Москвой составляло 21% и 75% соответственно. Более равномерное распределение объема инвестиций между двумя столицами объясняется возросшим спросом на жилье в Санкт-Петербурге. Можно ожидать роста инвестиций в этот сегмент, а также дальнейшую децентрализацию спроса на данные активы в силу постепенного вымывания доступных и ликвидных площадок на рынке Москвы и усиления конкуренции со стороны крупнейших игроков рынка.

Источник: Knight Frank Research, 2021

- На втором месте по доле вложенных средств находятся складские объекты. Несмотря на снижение доли инвестиций в склады в общем объеме с 18% до 12% по итогам трех кварталов, сохраняется интерес инвесторов к складской и логистической недвижимости, которая до сих пор находится на подъеме. За январь-сентябрь 2021 года объем инвестиций в склады уже превысил показатели 2015-2019 гг., и по итогам года может оказаться на уровне рекордного 2020 года, когда было закрыто сделок на 41,3 млрд руб. Стоит отметить, что сделки в сегменте продолжают проходить с участием крупных инвестиционных фондов, которые ранее не были столь активны в складском сегменте: «Сбер Управление Активами», «ВТБ Инфраструктурный Холдинг». По итогам года доля вложений в сегмент может составить 15-20%.

Источник: Knight Frank Research, 2021

- С учетом высокого объема инвестирования в площадки под девелопмент в Санкт-Петербурге, доля северной столицы в общем объеме инвестиций значительно возросла – до 38% (против 15% в аналогичном периоде 2020 года). Данный результат может скорректироваться до уровня 20-25% по итогам года. Доля Москвы может составить 70-80%.

Источник: Knight Frank Research, 2021

- В силу большого количества сделок с земельными участками доля девелоперов в структуре по типу инвесторов сохранила лидерство и возросла за год на 13 п.п. до 67%. Рынок жилой недвижимости остается высоколиквидным – сохраняется и существенный спрос, и достаточно высокой уровень цен. Для целей расширения земельного фонда и последующей реализации новых проектов игроки рынка продолжают приобретать площадки под девелопмент, причем не только в Москве, но и в Санкт-Петербурге.

- Доля инвестиционных компаний в общем объеме оказалась немного ниже уровня прошлого года – 28% против 33% в январе-сентябре 2020 года. Во II и III кварталах 2021 года также были закрыты сделки с управляющими компаниями закрытых паевых инвестиционных фондов недвижимости (УК ЗПИФН), таких как «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. С начала года доля вложений в объекты со стороны УК достигла 4%, тогда как в I-III кв. 2020 года доля сделок с участием подобных игроков была на уровне 0,4%.

Источник: Knight Frank Research, 2021

- В соответствии с тенденцией начала года, доля иностранных инвесторов в I-III кварталах 2021 года оказалось на низком уровне – 3,7% против 9% годом ранее. Крупнейшей сделкой с участием иностранного капитала была покупка компанией PLT логистического парка «Север-4» во II квартале. На снижение спроса со стороны зарубежных игроков на российском рынке все еще влияют общая неопределенность и ограничения вследствие пандемии коронавируса. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 5-10% от общего объема инвестиций.

- В III квартале диапазоны ставок капитализации на премиальные активы не изменились. Актуальные показатели для складских активов находятся на уровне 9,75-11,0%, для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11,0%.

- Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

- Алексей Новиков отмечает: «Рекордно высокий результат по итогам III квартала нетипичен – как правило, в это время наступает сезонное затишье и по итогам июня-сентября фиксируются более умеренные результаты. Тем не менее, в этом году в III квартале были закрыты сделки общим объемом, превышающим совокупный результат I и II кварталов. Стабильная позитивная динамика позволяет прогнозировать высокие годовые результаты, даже выше “допандемийных” периодов – на уровне 300 млрд руб. Помимо активного спроса на площадки под девелопмент, рост также будут стимулировать инвестиции в складской сектор, который продолжает активно развиваться. Согласно нашему прогнозу, результаты 2021 года превзойдут итоги 2020 года, однако факторы новой потенциальной волны коронавируса и повышения ключевой ставки ЦБ РФ до 6,75% могут немного скорректировать позитивные ожидания».

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

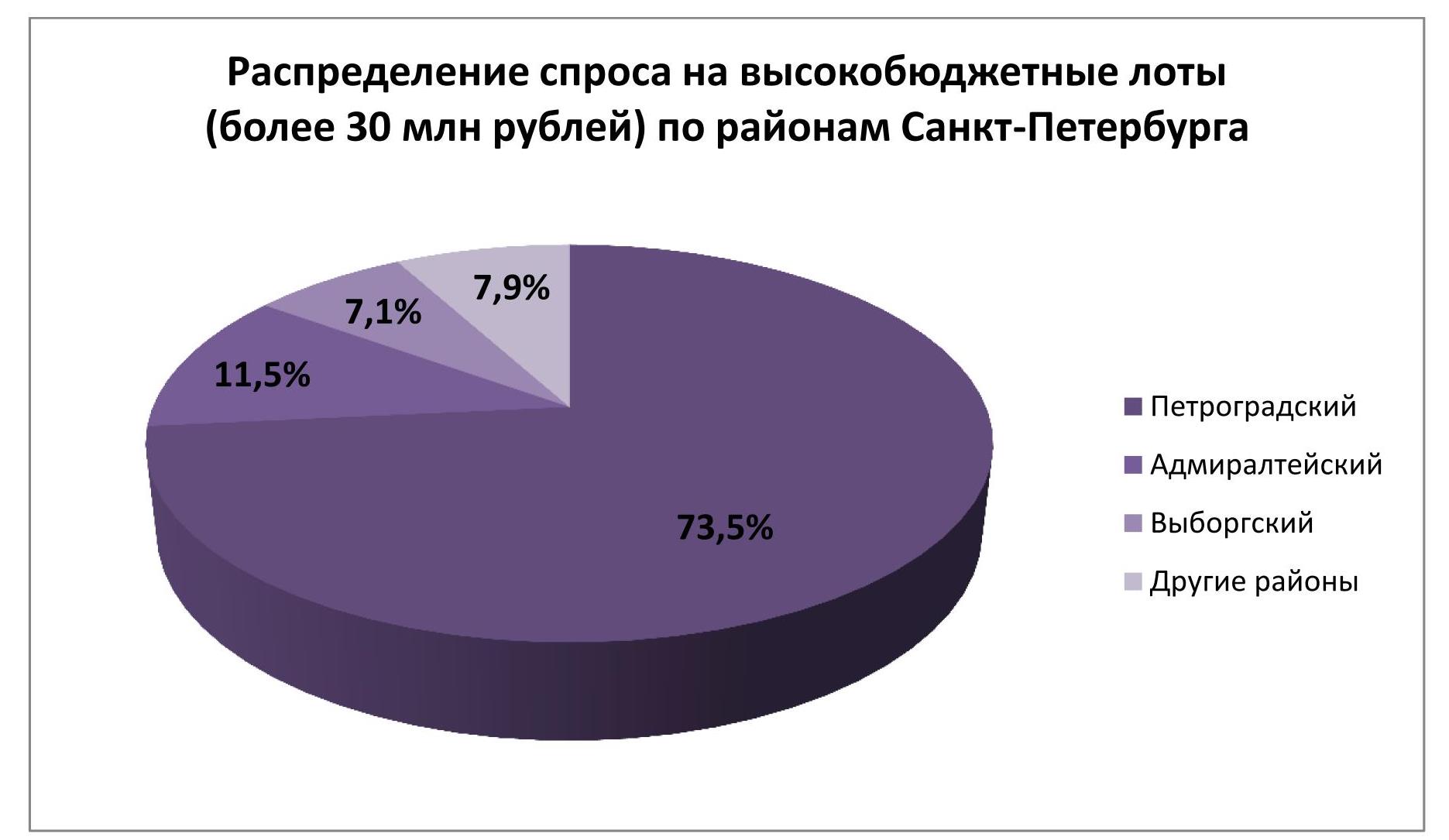

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».