Объем инвестиций в коммерческую недвижимость России за январь-сентябрь 2021 года достиг исторически максимального значения

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги первых трех кварталов 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем инвестиций достиг 229 млрд руб., что на 32% выше результата первых девяти месяцев 2020 года и на 29% превышает показатель аналогичного периода «допандемийного» 2019 года. Стоит отметить, что в этом году почти половина объема сделок была закрыта именно в III квартале (44% от всего объема).

- По словам Алексея Новикова, управляющего партнера Knight Frank Russia, рекордно высокий объем инвестиций – это результат снятия летних ограничений, общего оживления рынка и экономического восстановления, а также закрытия крупных сделок в сегменте участков под девелопмент, которые составили 65% от всего объема вложенных средств за январь-сентябрь 2021 года.

- Текущий результат за три квартала лишь немногим ниже итогов всего 2020 года (256 млрд руб.). Учитывая такую динамику, можно говорить о потенциально высокой активности инвесторов до конца года, и объем инвестированных средств может оказаться на уровне показателей 2011, 2016 гг. (около 280-290 млрд руб.) или даже больше. При этом стоит отметить, что в IV квартале 2021 года итоговый результат может скорректироваться из-за неопределенности относительно четвертой волны коронавируса и потенциальных ограничений, а также повышения ключевой ставки ЦБ РФ и роста стоимости заемного финансирования.

Топ-5 инвестиционных сделок I-III кв. 2021 г.

|

Сегмент |

Объект |

Регион |

Покупатель фактический |

Цена, диапазон, руб. |

|

Площадки под девелопмент |

Участок на ул. Борисовские пруды |

Москва |

ЛСР |

10-12 млрд |

|

Площадки под девелопмент |

Часть проекта Ligovsky City |

Санкт-Петербург |

ГК ПИК |

10-12 млрд |

|

Площадки под девелопмент |

Площадка «Росстройэкспо» на Фрунзенской наб. |

Москва |

Интеко |

9-11 млрд |

|

Торговые объекты |

ТЦ «Гименей» и «Якиманка» |

Москва |

Михаил Арустамов |

6,3-6,5 млрд |

|

Площадки под девелопмент |

Участок в Мневниках |

Москва |

М-Девелопмент |

6-6,2 млрд |

Источник: Knight Frank Research, 2021

Источник: Knight Frank Research, 2021

- С точки зрения доли инвестированных средств, лидером девяти месяцев 2021 года снова стали площадки под девелопмент – 65% общего объема инвестиций против 46% годом ранее. С начала года наблюдается примерно равное распределение инвестиций в этот сегмент между Москвой и Санкт-Петербургом: за первые девять месяцев 2021 года 47% всех купленных земельных участков были реализованы в Санкт-Петербурге и 53% – в Москве. В январе-сентябре прошлого года распределение между Санкт-Петербургом и Москвой составляло 21% и 75% соответственно. Более равномерное распределение объема инвестиций между двумя столицами объясняется возросшим спросом на жилье в Санкт-Петербурге. Можно ожидать роста инвестиций в этот сегмент, а также дальнейшую децентрализацию спроса на данные активы в силу постепенного вымывания доступных и ликвидных площадок на рынке Москвы и усиления конкуренции со стороны крупнейших игроков рынка.

Источник: Knight Frank Research, 2021

- На втором месте по доле вложенных средств находятся складские объекты. Несмотря на снижение доли инвестиций в склады в общем объеме с 18% до 12% по итогам трех кварталов, сохраняется интерес инвесторов к складской и логистической недвижимости, которая до сих пор находится на подъеме. За январь-сентябрь 2021 года объем инвестиций в склады уже превысил показатели 2015-2019 гг., и по итогам года может оказаться на уровне рекордного 2020 года, когда было закрыто сделок на 41,3 млрд руб. Стоит отметить, что сделки в сегменте продолжают проходить с участием крупных инвестиционных фондов, которые ранее не были столь активны в складском сегменте: «Сбер Управление Активами», «ВТБ Инфраструктурный Холдинг». По итогам года доля вложений в сегмент может составить 15-20%.

Источник: Knight Frank Research, 2021

- С учетом высокого объема инвестирования в площадки под девелопмент в Санкт-Петербурге, доля северной столицы в общем объеме инвестиций значительно возросла – до 38% (против 15% в аналогичном периоде 2020 года). Данный результат может скорректироваться до уровня 20-25% по итогам года. Доля Москвы может составить 70-80%.

Источник: Knight Frank Research, 2021

- В силу большого количества сделок с земельными участками доля девелоперов в структуре по типу инвесторов сохранила лидерство и возросла за год на 13 п.п. до 67%. Рынок жилой недвижимости остается высоколиквидным – сохраняется и существенный спрос, и достаточно высокой уровень цен. Для целей расширения земельного фонда и последующей реализации новых проектов игроки рынка продолжают приобретать площадки под девелопмент, причем не только в Москве, но и в Санкт-Петербурге.

- Доля инвестиционных компаний в общем объеме оказалась немного ниже уровня прошлого года – 28% против 33% в январе-сентябре 2020 года. Во II и III кварталах 2021 года также были закрыты сделки с управляющими компаниями закрытых паевых инвестиционных фондов недвижимости (УК ЗПИФН), таких как «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. С начала года доля вложений в объекты со стороны УК достигла 4%, тогда как в I-III кв. 2020 года доля сделок с участием подобных игроков была на уровне 0,4%.

Источник: Knight Frank Research, 2021

- В соответствии с тенденцией начала года, доля иностранных инвесторов в I-III кварталах 2021 года оказалось на низком уровне – 3,7% против 9% годом ранее. Крупнейшей сделкой с участием иностранного капитала была покупка компанией PLT логистического парка «Север-4» во II квартале. На снижение спроса со стороны зарубежных игроков на российском рынке все еще влияют общая неопределенность и ограничения вследствие пандемии коронавируса. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 5-10% от общего объема инвестиций.

- В III квартале диапазоны ставок капитализации на премиальные активы не изменились. Актуальные показатели для складских активов находятся на уровне 9,75-11,0%, для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11,0%.

- Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

- Алексей Новиков отмечает: «Рекордно высокий результат по итогам III квартала нетипичен – как правило, в это время наступает сезонное затишье и по итогам июня-сентября фиксируются более умеренные результаты. Тем не менее, в этом году в III квартале были закрыты сделки общим объемом, превышающим совокупный результат I и II кварталов. Стабильная позитивная динамика позволяет прогнозировать высокие годовые результаты, даже выше “допандемийных” периодов – на уровне 300 млрд руб. Помимо активного спроса на площадки под девелопмент, рост также будут стимулировать инвестиции в складской сектор, который продолжает активно развиваться. Согласно нашему прогнозу, результаты 2021 года превзойдут итоги 2020 года, однако факторы новой потенциальной волны коронавируса и повышения ключевой ставки ЦБ РФ до 6,75% могут немного скорректировать позитивные ожидания».

Эксперты Циан составили рейтинг российских городов и регионов (без учета Москвы), в которых можно найти недвижимость сверхкрупного формата. Исследование показало, что в 16 субъектах федерации экспонируются объекты крупнее 500 кв. м, а еще в 17 – от 400 до 500 кв. м.

1 место. Сочи (Краснодарский край)

2000,0 кв. м / 567,0 млн рублей

Курортный проспект, ЖК «Королевский парк»

https://sochi.cian.ru/sale/flat/244526296/

На титул самой большой квартиры в России за пределами Москвы претендует пятикомнатный пентхаус в сочинском ЖК «Королевский парк». Благодаря нескольким террасам с разбитыми на них садами его площадь достигает 2000,0 кв. м. К слову, даже на столичном рынке экспонируется всего пара объектов недвижимости с сопоставимыми габаритами. Окна квартиры выходят на четыре стороны. Планировкой предусмотрено наличие бассейна. Ценник этого лота превышает полмиллиарда рублей.

2 место. Санкт-Петербург

903,5 кв. м / 249,0 млн рублей

Воскресенская набережная

https://spb.cian.ru/sale/flat/218657555/

Петербургский чемпион отличается не только сверхкрупными габаритами (903,5 кв. м), но и великолепными видовыми характеристиками. С десяти балконов и двух террас открываются панорамы исторического центра города: Таврический дворец, Смольный собор, здание правительства, акватория Невы. Пространство сгруппировано по трем уровням. Для удобства жильцов функционирует гидравлический лифт. Высота потолков варьируется от 4,3 до 5,1 м. Желающим поселиться в таком апартаменте потребуются 249,0 млн рублей.

3 место. Заречье (Московская область, Одинцовский городской округ)

880,0 кв. м / 150,0 млн рублей

Тихая улица, ЖК «Тихомирово»

https://odintsovo.cian.ru/sale/flat/207748373/

В тройке предсказуемо нашлось место и для Московской области. В восьмиэтажном ЖК «Тихомирово» на территории поселка Заречье, примыкающего к внешней стороне МКАД, продается трехуровневая квартира. На 880,0 кв. м разместились четыре спальни, три гостиные, два кабинета, сауна, три балкона и лоджия. Накануне нового года собственник поднял цену объекта до 150,0 млн рублей, что соответствует среднерыночным значениям в указанной локации.

4 место. Ялта (Республика Крым)

833,1 кв. м / 110,5 млн рублей

Улица Щорса

https://krym.cian.ru/sale/flat/214501772/

Курортная часть Крыма также является районом сосредоточения крупногабаритной и высокобюджетной недвижимости. В километре от побережья Ялтинского залива базируется дом с двухуровневой квартирой. Ее отличительная особенность – четкое функциональное зонирование. Так, на каждом этаже выделено по зоне отдыха (на первом с кинотеатром, на втором – с бассейном). Есть также спальные и кухонные зоны. На втором уровне находятся кабинет, широкий балкон (75,0 кв. м) и гостевая зона. Прайс квартиры составляет 110,5 млн рублей.

5 место. Красноярск

815,0 кв. м / 50,0 млн рублей

Улица Дубровинского

https://krasnoyarsk.cian.ru/sale/flat/249984196/

Самый крупный объект городской недвижимости в Сибири – семикомнатная квартира (815,0 кв. м) в доме на берегу Енисея. Он считается одним из самых престижных в Красноярске. Объект выделяется рядом премиальных характеристик – камин, второй свет, витражное остекление, отделочные материалы из натурального дерева. Стоимость лота заявлена в размере 50,0 млн рублей.

6 место. Нижний Новгород

725,0 кв. м / 65,0 кв. м

Большая Печерская улица

https://nn.cian.ru/sale/flat/249648923/

Поволжский зачет возглавляет трехуровневый пентхаус площадью 725,0 кв. м. Он экспонируется в доме, который расположен на расстоянии непродолжительной прогулки от Нижегородского кремля и набережной Волги. В квартире установлено спа-оборудование, выделены помещения под библиотеку, бассейн, кальянную комнату и зимний сад. Собственник рассчитывает заработать на продаже этого объекта 65,0 млн рублей.

7 место. Казань

665,0 кв. м / 65,0 млн рублей

Улица Мусина, ЖК «Берег»

https://kazan.cian.ru/sale/flat/246012094/

На седьмой строчке закрепилась Казань. В ЖК «Берег», сданном в 2013 г., можно купить четырехкомнатную квартиру (три спальни, три санузла, гостиная, постирочная, две гардеробные комнаты). Три четверти площади занимает терраса, с которой можно любоваться видами Кремля и других достопримечательностей исторического центра. Лот обойдется покупателю в 65,0 млн рублей.

8 место. Ижевск

591,9 кв. м / 26,9 млн рублей

Улица Карла Маркса, ЖК Eco Life Весна

https://izhevsk.cian.ru/sale/flat/251333545/

Присутствие в рейтинге лота из Ижевска весьма примечательно – он представляет рынок новостроек в городе, который не имеет ни статуса «миллионника», ни статуса курорта. По уровню доходов населения Ижевск серьезно отстает от центров углеводородной промышленности (Сургут, Нижневартовск, Салехард, Новый Уренгой). Тем не менее, здесь также предлагаются к продаже сверхкрупные объекты – например, квартира площадью 591,9 кв. м на 25-м этаже ЖК Eco Life Весна. Она стоит 26,9 млн рублей.

9 место. Екатеринбург

550,0 кв. м / 63,6 млн рублей

Московская улица

https://ekb.cian.ru/sale/flat/239727980/

Рекорд площади на екатеринбургском рынке недвижимости установлен трехуровневым пентхаусом с террасой в доме на Московской улице – 550,0 кв. м. В нем три мастер-спальни, каждая из которых имеет собственную гардеробную и санузел. Кроме того, есть еще санузел и гардеробная для гостей. Начиная с сентября прошлого года прайс объекта постепенно понимается, приближаясь к рыночно обоснованному значению – 62,0 млн рублей. В настоящее время продавец готов уступить пентхаус за 63,6 млн рублей.

10 место. Барнаул

534,4 кв. м / 30,0 млн рублей

Комсомольский проспект

https://barnaul.cian.ru/sale/flat/249849352/

В первую десятку вошел также трехуровневый пентхаус из Барнаула с несколькими спальнями, каминными залами, зимним садом. Совокупная площадь всех помещений охватывает 534,4 кв. м. Бюджет этого лота равен 30,0 млн рублей.

Помимо перечисленных регионов, квартиры и апартаменты с метражом 500+ встречаются также в Новосибирске, Нальчике, Перми, Тюмени, Волгограде и Калининграде.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

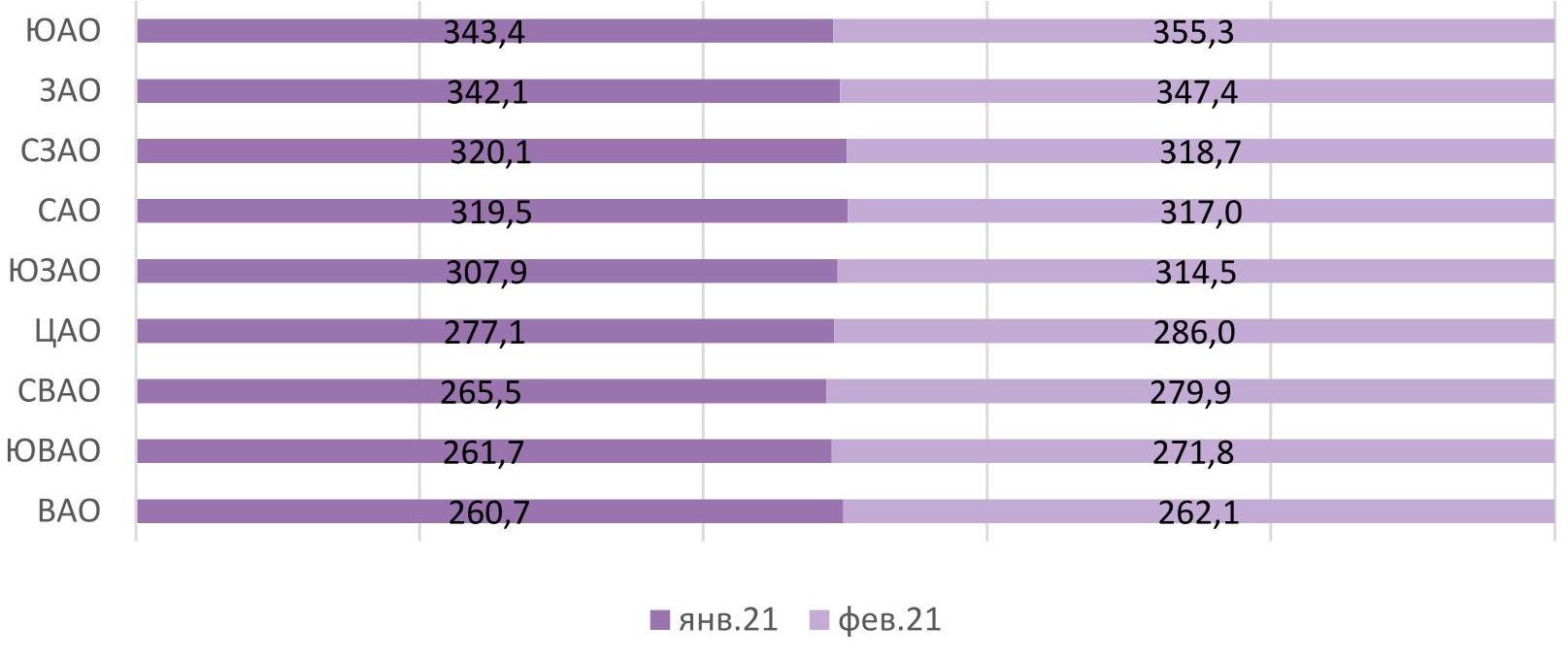

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.