Объем свободных площадей в центральных торговых коридорах Москвы сохраняется в диапазоне 14-15%

CBRE, ведущая международная консалтинговая компания в области недвижимости, проанализировала состояние рынка московского стрит-ритейла в III кв. 2021 года и дала прогноз по его дальнейшему развитию.

По итогам III квартала уровень вакантных помещений в центральных торговых коридорах Москвы составил 14,5%. Снижение числа свободных помещений было зафиксировано в Столешниковом переулке, на улицах Петровка, Большая Никитская, Новый Арбат и Маросейка. C начала пандемии доля вакантных площадей увеличилась с 8,1% в первом квартале 2020 г. до 15,1% во втором квартале 2021 г., на протяжении последнего года показатель находится на уровне 14-15%.

По прогнозам CBRE, значительного снижения среднего уровня вакантных помещений до конца года не ожидается: спрос на аренду торговых помещений в центральных торговых коридорах остается на низком уровне.

Средний уровень вакантных помещений, %

Источник: исследования CBRE, III кв. 2021

Существенных изменений в структуре арендаторов центральных торговых коридоров с начала года не произошло. Как правило, ротация происходит между арендаторами аналогичного профиля.

В структуре открытий в III квартале лидируют рестораны и кафе (48%), аптеки и салоны красоты (17%), супермаркеты (9%). Среди ресторанных концепций наиболее значимые открытия в третьем квартале - «Гвидон» на Большой Никитской, «Л.Е.С.» на Тверском бульваре, «Океан кафе» на Большой Дмитровке. Сохраняется активность со стороны российских фэшн-брендов в части развития оффлайн. В третьем квартале Gate 31 открыл второй магазин формата стрит ритейл в Москве на Тверском бульваре, на улице Петровка состоялось открытие мультибрендового концепт-стора «Центральный Дом Дизайнеров».

В структуре закрытий, как и в структуре открытий, преобладают рестораны и кафе. В связи с запретом на посещение кафе и ресторанов без QR-кодов основная активность операторов общественного питания в начале квартала была направлена на переговоры по текущим договорам аренды по вопросу льготного периода аренды.

Продолжается оптимизация банковских сетей в связи с переходом ряда продуктов и сервисов в онлайн.

Начиная с третьего квартала 2020 года наблюдается рост доли несетевых операторов в общем количестве арендаторов торговых помещений.

Уровень вакантных помещений и ставки аренды* на главных торговых улицах, руб./кв. м/год

|

Улица |

Уровень вакантных помещений, % III кв. 2021 |

Средняя ставка аренды, руб. кв. м /год III кв. 2021 |

|

Мясницкая |

13,8% |

70 000 |

|

Никольская |

18,8% |

110 000 |

|

Б. Дмитровка |

10,6% |

90 000 |

|

Патриаршие Пруды |

6,4% |

140 000 |

|

Арбат |

18,2% |

65 000 |

|

Тверская |

21,0% |

75 000 |

|

Пятницкая |

12,2% |

70 000 |

|

Садовое кольцо |

13,3% |

50 000 |

|

Петровка |

17,8% |

145 000 |

|

Кузнецкий Мост |

11,3% |

150 000 |

|

1-я Тверская-Ямская |

25,3% |

55 000 |

|

Столешников переулок |

16,7% |

170 000 |

|

Новый Арбат |

17,5% |

75 000 |

|

Б. Никитская |

23,4% |

100 000 |

|

Маросейка |

7,8% |

90 000 |

|

Покровка |

10,1% |

65 000 |

*Рассматриваются ставки экспонирования помещений площадью 100-300 кв. м прямоугольной формы с отдельным входом и витриной, расположенные на первом этаже. Ставки указаны с учетом НДС.

Источник: исследования CBRE, III кв. 2021

Юлия Назарова, руководитель направления стрит-ритейла, отдел торговых помещений CBRE:

«Спрос на открытие флагманских магазинов со стороны международных брендов остается точечным и сконцентрирован на улицах Кузнецкий мост и Петровка, рестораторы предпочитают сложившиеся ресторанные кластеры, в первую очередь, район Патриарших прудов и Большую Никитскую улицу. При этом, высокий спрос на помещения на этих улицах со стороны ритейлеров не всегда конвертируется в сделки в связи дефицитом предложения в данных локациях».

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

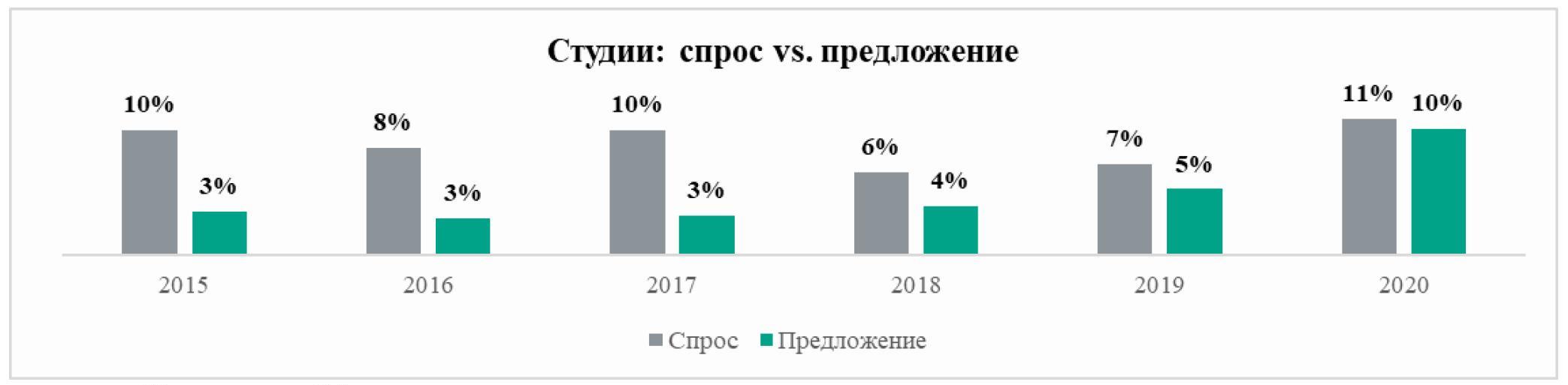

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

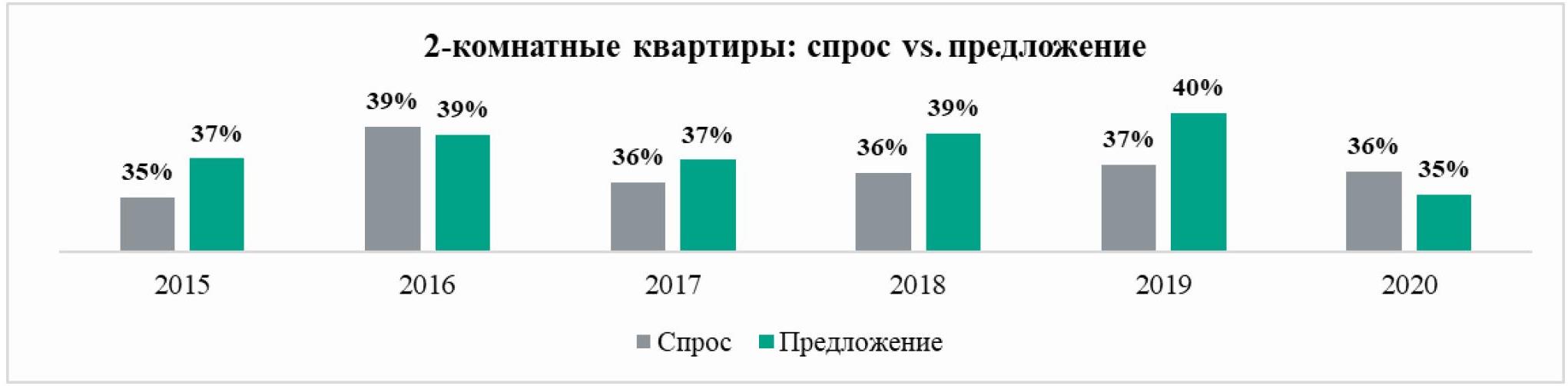

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

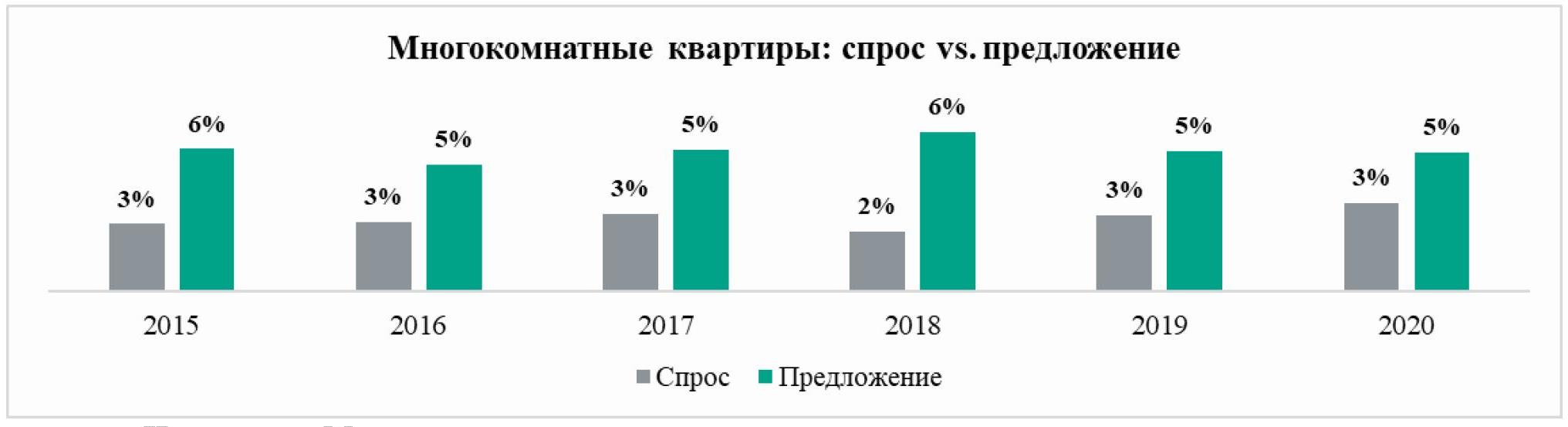

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.