Сегмент стрит-ритейла в Москве достиг «ковидной нормы» вакантности: пустует каждое восьмое помещение

В течение последних 12 месяцев, когда сегмент стрит-ритейла испытывал на себе последствии ограничений в результате коронокризиса, уровень вакантности на центральных улицах Москвы колеблется в пределах 12%. С учетом новых антиковидных мер, которые действовали в конце II квартала и начале III квартала 2021 г., наметившиеся ранее планы по восстановлению рынка незначительно замедлились.

Несмотря на то, что сейчас доля вакантных площадей выше докризисных значений в 2 раза, рост доли свободных площадей замедлился с IV квартала 2020 г. Это позволяет говорить о достижении некой «ковидной нормы» вакантности, при которой мы наблюдаем ротацию арендаторов и локальные увеличения свободных площадей, но в среднем по рынку ситуация остается стабильной.

Оживление центрального рынка стрит-ритейла продолжает происходить точечно, однако, на некоторых улицах пока не хватает активности со стороны ритейлеров и операторов общественного питания, что вполне объяснимо на фоне сложного периода в июле этого года.

Динамика среднего уровня вакантности центральных улиц Москвы, %

Источник: Colliers

В III квартале 2021 г. сохраняется большой объем вакантных площадей практически на всех коридорах столицы, однако, в период января-сентября 2021 г. некоторые торговые улицы пополнялись новыми арендаторами: пешеходные улицы (-1,5 п. п.), центральные торговые улицы (-0,3 п. п.) и Бульварное кольцо (-3,7 п. п.).

За девять месяцев 2021 г. арендаторы сменились в 6% помещений (против 5% в 2020 г., 11% в 2019 г.), еще 7% арендовали вакантные лоты, всего было зафиксировано 407 открытий в центре столице в исследуемый период, что в 2 раза выше показателя аналогичного периода 2020 г., однако и закрытий, по сравнению с прошлым годом, оказалось выше в 1,5 раза. Рост закрытий был вызван внедрением ряда ограничительных мер по борьбе с коронавирусной инфекцией, например, Постановлением главного государственного санитарного врача «О проведении профилактических прививок отдельным группам граждан по эпидемическим показаниям», Указом мэра Москвы «О QR (куар) кодах», переводом 30% сотрудников на удаленную работу и др. Больше всего пострадал сегмент общепита, многие заведения оказались не способны быстро адаптироваться к новым требованиям, что привело к падению выручки почти на 50–90%, и, как следствие, к вынужденному закрытию или временному приостановлению деятельности. Примечательно, новые арендаторы, занявшие пустовавшие помещения в III квартале, также представляли сегмент общепита (71 открытие), причем число новых заведений превышает число закрытых на 28%.

Динамика вакантности по типам торговых коридоров, %

Источник: Colliers

Динамика вакантности основных торговых улиц Москвы, %

Источник: Colliers

|

Улица |

III кв. 2018 |

III кв. 2019 |

III кв. 2020 |

III кв. 2021 |

|

Мясницкая ул. |

1% |

5% |

8% |

19% |

|

Петровка ул. |

4% |

7% |

7% |

11% |

|

Кузнецкий Мост ул. |

3% |

3% |

2% |

7% |

|

Арбат ул. |

3% |

4% |

8% |

8% |

|

Новый Арбат ул. |

3% |

4% |

7% |

7% |

|

Столешников пер. |

12% |

7% |

5% |

11% |

|

Пятницкая ул. |

2% |

2% |

4% |

11% |

|

Рождественка ул. |

0% |

4% |

4% |

2% |

Валерия Гвоздева, заместитель директора департамента стрит-ритейла Colliers: «Рынок коммерческой недвижимости стал похож на фондовый рынок – кто-то играет на долгих, кто-то на коротких стратегиях для «спасения» цены квадратного метра. Долгие стратегии реализуется в следующих случаях: «низкорисковые» бизнесы арендаторов (например, продукты, аптеки и сетевые компании), которым отдают предпочтения собственники для заключения контрактов; помещения со значительным дисконтом, которые дают возможность многим ритейлерам развиваться в новых для них локациях; деление крупных помещений на более мелкие нарезки; размещение собственного бизнеса и франшиз. Короткие стратегии на сегодняшний день составляют 30% сегмента – это завышенные ставки на помещения, которые приближены к допандемийным расценкам; жесткие условия договоров; консервация помещений на «неопределенный срок» или сдача помещений для стартапов».

Непродолжительная третья волна внесла свои коррективы в восстановление сегмента стрит-ритейла – изменились потоки посетителей, которые опять подверглись психологическому давлению в связи с резким ростом заболеваемости и вернулись на удаленный формат работы. Это в свою очередь привело к возобновлению спроса на спальные районы со стороны ритейлеров и временному оттоку арендаторов с центральных улиц.

Несмотря на небольшой рост доли вакантных площадей в III квартале, нет очевидной картины, как будет развиваться рынок стрит-ритейла в сезон 2021/2022 из-за высокой вероятности наступления четвертой волны (по словам департамента здравоохранения). При негативном сценарии мы увидим сохранение «ковидной нормы» вакантности на центральных улицах, вследствие чего усилится популярность локаций вблизи к жилым застройкам. При условии развития благоприятного сценария в текущем сезоне, в сегменте стрит-ритейла мы увидим активное заполнение большинства центральных улиц, в особенности бизнес- и студенческих локаций.

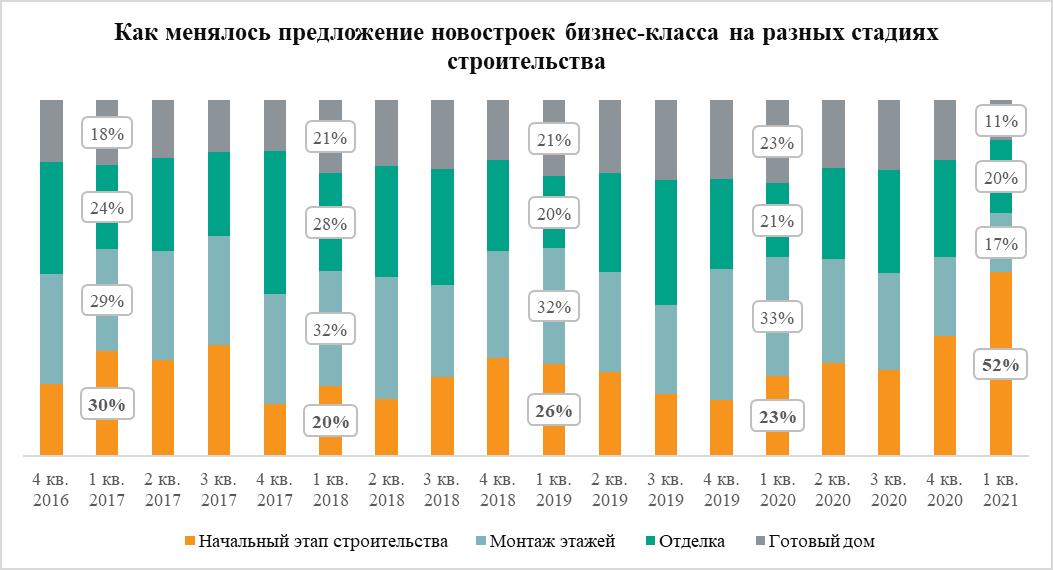

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»