Сегмент стрит-ритейла в Москве достиг «ковидной нормы» вакантности: пустует каждое восьмое помещение

В течение последних 12 месяцев, когда сегмент стрит-ритейла испытывал на себе последствии ограничений в результате коронокризиса, уровень вакантности на центральных улицах Москвы колеблется в пределах 12%. С учетом новых антиковидных мер, которые действовали в конце II квартала и начале III квартала 2021 г., наметившиеся ранее планы по восстановлению рынка незначительно замедлились.

Несмотря на то, что сейчас доля вакантных площадей выше докризисных значений в 2 раза, рост доли свободных площадей замедлился с IV квартала 2020 г. Это позволяет говорить о достижении некой «ковидной нормы» вакантности, при которой мы наблюдаем ротацию арендаторов и локальные увеличения свободных площадей, но в среднем по рынку ситуация остается стабильной.

Оживление центрального рынка стрит-ритейла продолжает происходить точечно, однако, на некоторых улицах пока не хватает активности со стороны ритейлеров и операторов общественного питания, что вполне объяснимо на фоне сложного периода в июле этого года.

Динамика среднего уровня вакантности центральных улиц Москвы, %

Источник: Colliers

В III квартале 2021 г. сохраняется большой объем вакантных площадей практически на всех коридорах столицы, однако, в период января-сентября 2021 г. некоторые торговые улицы пополнялись новыми арендаторами: пешеходные улицы (-1,5 п. п.), центральные торговые улицы (-0,3 п. п.) и Бульварное кольцо (-3,7 п. п.).

За девять месяцев 2021 г. арендаторы сменились в 6% помещений (против 5% в 2020 г., 11% в 2019 г.), еще 7% арендовали вакантные лоты, всего было зафиксировано 407 открытий в центре столице в исследуемый период, что в 2 раза выше показателя аналогичного периода 2020 г., однако и закрытий, по сравнению с прошлым годом, оказалось выше в 1,5 раза. Рост закрытий был вызван внедрением ряда ограничительных мер по борьбе с коронавирусной инфекцией, например, Постановлением главного государственного санитарного врача «О проведении профилактических прививок отдельным группам граждан по эпидемическим показаниям», Указом мэра Москвы «О QR (куар) кодах», переводом 30% сотрудников на удаленную работу и др. Больше всего пострадал сегмент общепита, многие заведения оказались не способны быстро адаптироваться к новым требованиям, что привело к падению выручки почти на 50–90%, и, как следствие, к вынужденному закрытию или временному приостановлению деятельности. Примечательно, новые арендаторы, занявшие пустовавшие помещения в III квартале, также представляли сегмент общепита (71 открытие), причем число новых заведений превышает число закрытых на 28%.

Динамика вакантности по типам торговых коридоров, %

Источник: Colliers

Динамика вакантности основных торговых улиц Москвы, %

Источник: Colliers

|

Улица |

III кв. 2018 |

III кв. 2019 |

III кв. 2020 |

III кв. 2021 |

|

Мясницкая ул. |

1% |

5% |

8% |

19% |

|

Петровка ул. |

4% |

7% |

7% |

11% |

|

Кузнецкий Мост ул. |

3% |

3% |

2% |

7% |

|

Арбат ул. |

3% |

4% |

8% |

8% |

|

Новый Арбат ул. |

3% |

4% |

7% |

7% |

|

Столешников пер. |

12% |

7% |

5% |

11% |

|

Пятницкая ул. |

2% |

2% |

4% |

11% |

|

Рождественка ул. |

0% |

4% |

4% |

2% |

Валерия Гвоздева, заместитель директора департамента стрит-ритейла Colliers: «Рынок коммерческой недвижимости стал похож на фондовый рынок – кто-то играет на долгих, кто-то на коротких стратегиях для «спасения» цены квадратного метра. Долгие стратегии реализуется в следующих случаях: «низкорисковые» бизнесы арендаторов (например, продукты, аптеки и сетевые компании), которым отдают предпочтения собственники для заключения контрактов; помещения со значительным дисконтом, которые дают возможность многим ритейлерам развиваться в новых для них локациях; деление крупных помещений на более мелкие нарезки; размещение собственного бизнеса и франшиз. Короткие стратегии на сегодняшний день составляют 30% сегмента – это завышенные ставки на помещения, которые приближены к допандемийным расценкам; жесткие условия договоров; консервация помещений на «неопределенный срок» или сдача помещений для стартапов».

Непродолжительная третья волна внесла свои коррективы в восстановление сегмента стрит-ритейла – изменились потоки посетителей, которые опять подверглись психологическому давлению в связи с резким ростом заболеваемости и вернулись на удаленный формат работы. Это в свою очередь привело к возобновлению спроса на спальные районы со стороны ритейлеров и временному оттоку арендаторов с центральных улиц.

Несмотря на небольшой рост доли вакантных площадей в III квартале, нет очевидной картины, как будет развиваться рынок стрит-ритейла в сезон 2021/2022 из-за высокой вероятности наступления четвертой волны (по словам департамента здравоохранения). При негативном сценарии мы увидим сохранение «ковидной нормы» вакантности на центральных улицах, вследствие чего усилится популярность локаций вблизи к жилым застройкам. При условии развития благоприятного сценария в текущем сезоне, в сегменте стрит-ритейла мы увидим активное заполнение большинства центральных улиц, в особенности бизнес- и студенческих локаций.

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

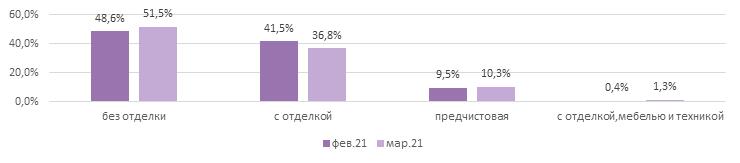

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %