Сегмент стрит-ритейла в Москве достиг «ковидной нормы» вакантности: пустует каждое восьмое помещение

В течение последних 12 месяцев, когда сегмент стрит-ритейла испытывал на себе последствии ограничений в результате коронокризиса, уровень вакантности на центральных улицах Москвы колеблется в пределах 12%. С учетом новых антиковидных мер, которые действовали в конце II квартала и начале III квартала 2021 г., наметившиеся ранее планы по восстановлению рынка незначительно замедлились.

Несмотря на то, что сейчас доля вакантных площадей выше докризисных значений в 2 раза, рост доли свободных площадей замедлился с IV квартала 2020 г. Это позволяет говорить о достижении некой «ковидной нормы» вакантности, при которой мы наблюдаем ротацию арендаторов и локальные увеличения свободных площадей, но в среднем по рынку ситуация остается стабильной.

Оживление центрального рынка стрит-ритейла продолжает происходить точечно, однако, на некоторых улицах пока не хватает активности со стороны ритейлеров и операторов общественного питания, что вполне объяснимо на фоне сложного периода в июле этого года.

Динамика среднего уровня вакантности центральных улиц Москвы, %

Источник: Colliers

В III квартале 2021 г. сохраняется большой объем вакантных площадей практически на всех коридорах столицы, однако, в период января-сентября 2021 г. некоторые торговые улицы пополнялись новыми арендаторами: пешеходные улицы (-1,5 п. п.), центральные торговые улицы (-0,3 п. п.) и Бульварное кольцо (-3,7 п. п.).

За девять месяцев 2021 г. арендаторы сменились в 6% помещений (против 5% в 2020 г., 11% в 2019 г.), еще 7% арендовали вакантные лоты, всего было зафиксировано 407 открытий в центре столице в исследуемый период, что в 2 раза выше показателя аналогичного периода 2020 г., однако и закрытий, по сравнению с прошлым годом, оказалось выше в 1,5 раза. Рост закрытий был вызван внедрением ряда ограничительных мер по борьбе с коронавирусной инфекцией, например, Постановлением главного государственного санитарного врача «О проведении профилактических прививок отдельным группам граждан по эпидемическим показаниям», Указом мэра Москвы «О QR (куар) кодах», переводом 30% сотрудников на удаленную работу и др. Больше всего пострадал сегмент общепита, многие заведения оказались не способны быстро адаптироваться к новым требованиям, что привело к падению выручки почти на 50–90%, и, как следствие, к вынужденному закрытию или временному приостановлению деятельности. Примечательно, новые арендаторы, занявшие пустовавшие помещения в III квартале, также представляли сегмент общепита (71 открытие), причем число новых заведений превышает число закрытых на 28%.

Динамика вакантности по типам торговых коридоров, %

Источник: Colliers

Динамика вакантности основных торговых улиц Москвы, %

Источник: Colliers

|

Улица |

III кв. 2018 |

III кв. 2019 |

III кв. 2020 |

III кв. 2021 |

|

Мясницкая ул. |

1% |

5% |

8% |

19% |

|

Петровка ул. |

4% |

7% |

7% |

11% |

|

Кузнецкий Мост ул. |

3% |

3% |

2% |

7% |

|

Арбат ул. |

3% |

4% |

8% |

8% |

|

Новый Арбат ул. |

3% |

4% |

7% |

7% |

|

Столешников пер. |

12% |

7% |

5% |

11% |

|

Пятницкая ул. |

2% |

2% |

4% |

11% |

|

Рождественка ул. |

0% |

4% |

4% |

2% |

Валерия Гвоздева, заместитель директора департамента стрит-ритейла Colliers: «Рынок коммерческой недвижимости стал похож на фондовый рынок – кто-то играет на долгих, кто-то на коротких стратегиях для «спасения» цены квадратного метра. Долгие стратегии реализуется в следующих случаях: «низкорисковые» бизнесы арендаторов (например, продукты, аптеки и сетевые компании), которым отдают предпочтения собственники для заключения контрактов; помещения со значительным дисконтом, которые дают возможность многим ритейлерам развиваться в новых для них локациях; деление крупных помещений на более мелкие нарезки; размещение собственного бизнеса и франшиз. Короткие стратегии на сегодняшний день составляют 30% сегмента – это завышенные ставки на помещения, которые приближены к допандемийным расценкам; жесткие условия договоров; консервация помещений на «неопределенный срок» или сдача помещений для стартапов».

Непродолжительная третья волна внесла свои коррективы в восстановление сегмента стрит-ритейла – изменились потоки посетителей, которые опять подверглись психологическому давлению в связи с резким ростом заболеваемости и вернулись на удаленный формат работы. Это в свою очередь привело к возобновлению спроса на спальные районы со стороны ритейлеров и временному оттоку арендаторов с центральных улиц.

Несмотря на небольшой рост доли вакантных площадей в III квартале, нет очевидной картины, как будет развиваться рынок стрит-ритейла в сезон 2021/2022 из-за высокой вероятности наступления четвертой волны (по словам департамента здравоохранения). При негативном сценарии мы увидим сохранение «ковидной нормы» вакантности на центральных улицах, вследствие чего усилится популярность локаций вблизи к жилым застройкам. При условии развития благоприятного сценария в текущем сезоне, в сегменте стрит-ритейла мы увидим активное заполнение большинства центральных улиц, в особенности бизнес- и студенческих локаций.

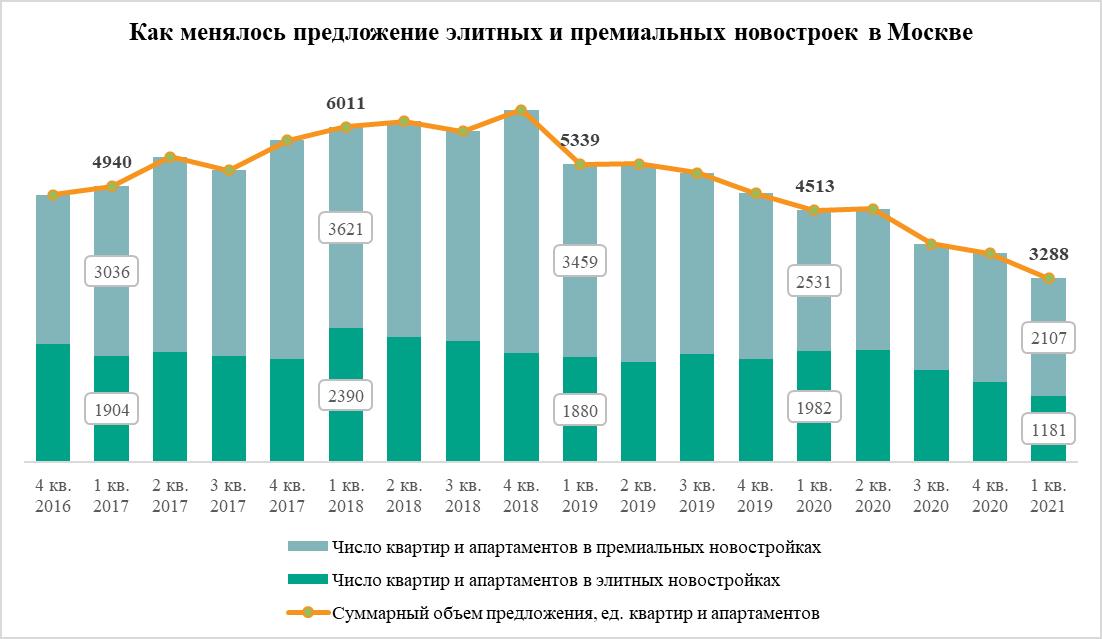

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»

По данным Colliers, в первом квартале 2021 года средний уровень вакантности в торговых центрах Санкт-Петербурга снизился с 5,1% до 4,9%. При этом доля свободных помещений в наиболее качественных торговых центрах составила 2,2% (-0,2 п.п. за квартал).

Динамика уровня вакантности говорит о росте активности арендаторов. Так, в первом квартале наибольшее количество открытий наблюдалось в сегменте одежды и обуви – 48% точек от общего количества сделок в первом квартале. Например, были открыты магазины Helly Hansen в ТРЦ «МЕГА Дыбенко», Gloria Jeans в ТРК «ЛЕТО». Готовится к открытию польский бренд Medicine в ТРЦ «Галерея».

Второе место по количеству открытий занимают магазины техники и электроники (10%). Сеть Yamaguchi открыла три магазина в ТК «Невский Центр», ТРЦ «Галерея», ТРК «Гранд Каньон». Также наращивала свое присутствие сеть ювелирных украшений SOKOLOV, открывшая точки в ТРЦ «МЕГА Дыбенко» и ТК «Невский Центр».

Среди новых брендов, вышедших на рынок Санкт-Петербурга в первом квартале 2021 года, можно отметить шоурум одежды от Павла Воли и Ляйсан Утяшевой VolЯ Wear в ТК «Невский Центр» и магазин «Первый мебельный» в ТРК «Питер Радуга».

Работа торговых центров в начале 2021 года продолжалась с сохранением коронавирусных ограничений. С 30 января 2021 года были введены некоторые послабления: была возобновлена работа музеев, выставок, театров и ледовых катков в торговых центрах. Предельная заполняемость залов в кинотеатрах была увеличена с 25% до 50%. Наконец, с 12 февраля были открыты фуд-корты при условии заполняемости в 75%. На фоне послабления коронавирусных ограничений начал восстанавливаться уровень посещаемости торговых центров. По данным Watcom, трафик торговых центров постепенно приближается к «допандемийному» уровню. Так, если посещаемость ТЦ по итогам четвертого квартала 2020 года была на 30% ниже показателя за аналогичный период 2019 года, то уже в первом квартале 2021 года трафик составил 83,5% от обычного уровня первого квартала 2019 года.

По данным Colliers, до конца 2021 года планируется открыть два торговых центра общей площадью 27 тыс. кв. м – это четвертая очередь ТРК «Заневский каскад» и ТК «Солнечный город» (был введен в апреле 2021 года).

«Для торговых центров по-прежнему важно поддерживать актуальность концепции, вовремя вносить изменения, которые позволят дать новый импульс объектам с целью сохранения востребованности у своего посетителя, а также привлечения нового трафика. Предложение качественных торговых центров ограничено, и оставаться конкурентоспособными можно только за счет проведения необходимых и правильных преобразований. Один из ярких примеров обновления – реконцепция легендарного «Дома Мод», где происходит глобальная перезагрузка объекта. Так, в 2019 году открыл свои двери бренд Uniqlo впервые в формате стрит-ритейла в России. А в 2020 году состоялась сделка с компанией IRIDATO Group, которая на нескольких этажах представит модное fashion-пространство городского значения, где будут собраны лимитированные линейки более 50 мировых брендов streetwear&lifestyle и лучшие коллекции российских дизайнеров. Отметим, что это значимая сделка для всего российского рынка ритейла – Colliers как брокер получила «золотой кирпич» на премии CRE Moscow Awards 2021 за лучшую сделку аренды в сегменте торговой недвижимости в России», - комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers.