Турция по-прежнему является мировым лидером по росту цен на жилье, Россия - на десятом месте

Международная консалтинговая компания Knight Frank обновила индекс цен на жилую недвижимость по итогам II квартала 2021 года[1]. Согласно данным исследования, за год цены увеличились в среднем на 9,2% в 55 странах (+4,7% годом ранее). Абсолютным лидером шестой квартал подряд становится Турция (+29,2%), второе место заняла Новая Зеландия (+25,9%), третье разделили США и Словакия (+18,6%). Россия за год переместилась с 14 (+8,1%) на десятое место рейтинга с динамикой цен +14,4%.

- Мировая тенденция роста цен на жилье продолжилась и во II квартале 2021 года: двузначные показатели были зафиксированы в 18 странах (в 13 – в прошлом квартале и в семи – во II квартале 2020 года).

Динамика цен на мировых рынках

Источник: Knight Frank Research

- Средний годовой рост цен в 55 странах составил 9,2% (+7,3% в прошлом квартале, +4,7% во II квартале 2020 года). Более детальную динамику позволяет получить разделение рынков на ключевые развитые и развивающиеся экономики. Так, темпы роста цен в десяти развитых станах мира в среднем достигли 12% за год – показатель в два раза превысил значение 12 основных развивающихся экономик (+4,7%).

Средняя годовая динамика цен в ключевых развитых и развивающихся странах

Источник: Knight Frank Research

- Шестой квартал подряд Турция возглавляет Global House Price Index: цены на жилье выросли на 29,2% (+27,5% годом ранее). Динамика в стране вновь начинает замедляться (в прошлом квартале она достигала 32,0%).

- Второе место в рейтинге в течение четырех кварталов принадлежит Новой Зеландии – показатель составил 25,9% во II квартале 2021 года (+9,1% и 11 место годом ранее).

- Третью позицию разделили США и Словакия (+18,6%). Во II квартале 2020 года США занимали только 30 место (+4,5%), а Словакия входила в десятку лидеров (шестая строчка, +11,2%). Однако рынок США демонстрирует ослабление спроса: снизился объем запросов на ипотеку, а количество покупателей, считавших II квартал лучшим временем для сделки, достигло десятилетнего минимума – только 28% поддержали такое мнение.

- Во II квартале 2021 года Россия заняла десятое место в GHPI с ростом цен на жилье на 14,4%. В прошлом квартале страна находилась на девятой строчке (+11,1%), а год назад – на 14 (+8,1%). Алексей Новиков, управляющий партнер Knight Frank, отмечает: «Значительный рост цен на жилье был зафиксирован в большинстве городов России, и связан он в первую очередь с введением мер государственной поддержки. Субсидированная ипотека, программа “Семейная ипотека”, выдача материнского капитала на первого ребенка с 2020 года – все это подстегнуло спрос на жилую недвижимость, что в свою очередь ожидаемо привело к росту цен сначала на первичном рынке, а затем и на вторичном. Новые условия ипотеки с господдержкой делают ее практически недоступной для московского региона, однако в большинстве регионов России данные меры помогут сохранить спрос на высоком уровне, и рост цен может продолжиться».

- Годовой темп роста цен в континентальном Китае стабилен (+4,3%) и почти соответствует прошлогоднему (+4,9%). В Австралии зарегистрирован максимальный с 2003 года показатель – 16,4%.

- Только в двух странах было зафиксировано снижение цен – в Индии (-0,5%) и Испании (-0,9%). Стоит отметить, что это самое низкое количество стран с отрицательной динамикой с момента первой публикации Global House Price Index в 2008 году.

- Марина Шалаева, региональный директор по зарубежной недвижимости и частным инвестициям Knight Frank: «Сейчас мы наблюдаем постепенное снятие карантинных ограничений и возобновление авиасообщения, благодаря чему у клиентов появляется долгожданная возможность просматривать объекты недвижимости лично. Россияне продолжают интересоваться зарубежными направлениями как для собственного проживания, так и с целью инвестирования для сохранения капитала и получения арендного дохода. В рейтинге зафиксирован активный рост цен на недвижимость в таких востребованных локациях для россиян, как Великобритания (+13,2%), Швейцария (+7,1%) и Франция (+5,8%). В особенности отчетливо виден инвестиционный спрос на Лондон – он связан в том числе с высокой активностью хайнетов всего мира. Постепенное восстановление цен, начавшееся после Brexit и затишья в пандемию, привело к растущему спросу на фоне привлекательных цен и возможности приобретения недвижимости на условиях выгодной рассрочки, вкладывая всего 10% в качестве первоначального взноса. В Португалии и Греции прирост цен продолжает стимулироваться программой ВНЖ».

[1] Global House Price Index (GHPI) позволяет отслеживать и сравнивать ценовую динамику рынков жилья в национальной валюте в 55 странах. Индекс актуализируется на основе данных официальной государственной статистики и Центрального банка. Учитывает среднюю цену 1 кв. м вторичного жилья всех сегментов.

Национальное бюро кредитных историй (НБКИ) зафиксировало снижение индекса «кредитного здоровья» россиян в III квартале 2018 года. Индекс, который непрерывно рос с 2016 года, снизился всего на 1 пункт, и бить тревогу рано. Однако если ставки по кредитам (и, в первую очередь, по ипотеке) вырастут, просрочка по кредитам может резко взлететь вверх, предупреждают эксперты.

Значение индекса «кредитного здоровья» в III квартале 2018 года составило 93 пункта, снизившись на 1 пункт по сравнению со II кварталом 2018 года, сообщили НБКИ и компания FICO – лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, которая рассчитывает индекс. (Индекс рассчитывается FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев.)

В 2015–2016 годах индекс «кредитного здоровья» стремительно падал, достигнув рекордной отметки в 89 пунктов, однако со второй половины 2016 года он только рос и поднялся на 5 баллов, до 94 пунктов. Это первое снижение за последние годы. На 1 октября 2018 года самыми здоровыми округами являются: Центральный ФО – 98 пунктов, Приволжский и Северо-Западный федеральные округа – по 96 пунктов.

Несмотря на то, что качество кредитов, выданных до 2015 года, стабилизировалось, а количество предоставленных за последние 3-4 года – существенно возросло, объем «плохих» долгов остается довольно существенным, отмечает директор по скорингам FICO Елена Конева. Поэтому кредиторы продолжают следить как за качеством новых кредитов, так и за риск-профилем заемщиков, у которых уже имеются действующие обязательства.

Просроченная задолженность по кредитам физлицам в РФ в течение всего 2018 года планомерно снижалась, обращает внимание аналитик ИК «Фридом Финанс» Анастасия Соснова. С начала года доля просрочки, по данным ЦБ, опустилась с 6,9% до 5,7% на 1 октября. В Петербурге ситуация с просроченной задолженностью была лучше, чем в целом по стране. В начале года доля просрочки в общем объеме выданных петербуржцам кредитов составила 5,4%, а за 9 месяцев 2018 года она снизилась до 4,2%. Несколько лет назад ситуация была значительно серьезнее, добавляет Анастасия Соснова: на 1 октября 2015 года просроченная задолженность составляла 8% от всех выданных физическим лицам кредитов в РФ, в Санкт-Петербурге – 6,8%.

В целом, в 2017–2018 годах ситуация с «плохими» долгами стабилизировалась. Почти два года «кредитное здоровье» населения не только не ухудшалось, но и постепенно отыгрывало свои позиции, отмечает генеральный директор НБКИ Александр Викулин. «Вместе с тем, основные риски для генерирования просрочки остаются прежними – снижение или отсутствие роста реальных доходов населения. По этой причине кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как уровень долговой нагрузки, а также ставить на «сигнал» (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов», – добавляет он.

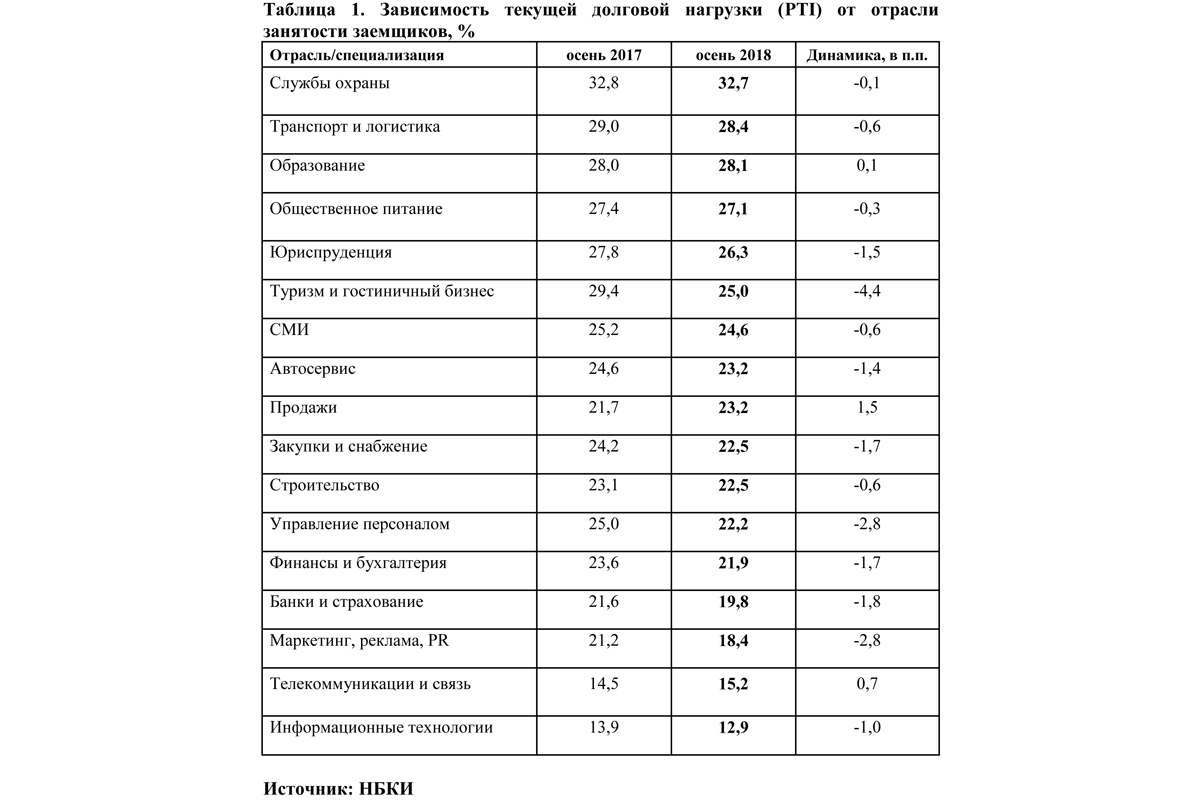

Примечательно, что в октябре НБКИ зафиксировало снижение общей долговой нагрузки работающих граждан в большинстве сфер занятости. Больше всего за год долговая нагрузка сократилась в туристическом и гостиничном бизнесе, управлении персоналом, а также в сфере маркетинга, рекламы и PR. В то же время она выросла у работников из сфер «Продажи», «Телекоммуникации и связь» и «Образование».

В последние годы на рынке розничного кредитования наблюдался бум: с середины 2017 года до середины 2018 года объем задолженности физлиц перед банками в России вырос на 19%, динамика сегмента достигла пика с 2014 года, фиксируют аналитики агентства «Эксперт РА». При этом реальные располагаемые денежные доходы населения стагнировали. Этот фактор вызывает опасение экспертов. Негативное влияние на платежеспособность населения дополнительно окажут повышение НДС и рост цен на топливо, а также снижение курса рубля. Это может привести к росту дефолтности в розничном сегменте в 2019–2020 годах, считает «Эксперт РА».

Впрочем, как говорят банкиры, действующие меры регулирования не позволят розничному рынку «перегреться». В частности, в 2017 году ЦБ существенно повысил требования резервирования по ипотечным кредитам (наиболее значительным по объему) с низким первоначальным взносом, с целью снижения высокорискового кредитования, отмечает управляющая филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова. В результате сейчас на рынке практически нет предложений с первоначальным взносом по ипотеке менее 20% от стоимости объекта. Впрочем, ведущие ипотечные банки и до введения новых требований регулятора не выдавали кредиты с первоначальным взносом менее 15%, обращает внимание г-жа Батталова.

Еще один важный фактор, позволяющий минимизировать риски, – это оценка заемщика при рассмотрении заявления о кредите, добавляет банкир. Крупнейшие кредиторы ответственно подходят к тому, чтобы после внесения обязательного платежа у заемщика в распоряжении осталась сумма, достаточная для комфортного существования. Благодаря современным технологиям банки имеют возможность проверить предоставленные клиентом сведения об уровне доходов, наличие дополнительных обременений и прочее.

Сектор ипотечного кредитования считается самым низкорисковым в кредитовании физических лиц, отмечает Анастасия Соснова. Доля просроченной задолженности в сегменте ипотечного кредитования традиционно невелика и редко сильно увеличивается. На 1 октября по России она едва достигала 1%. В Санкт-Петербурге приблизительно такие же показатели: по последним данным ЦБ – 1,3% (в Ленобласти – 0,93%). Активные меры ЦБ по снижению выдачи наиболее рискованных кредитов – безусловно, положительный фактор, который заметно сдерживают рост, говорит генеральный директор ООО «Первое Ипотечное Агентство» Максим Ельцов. Банкам становится все менее выгодно выдавать необеспеченные потребительские кредиты и ипотечные кредиты с минимальным (до 20%) первоначальным взносом.

Второй очевидный, но не самый позитивный фактор снижения просрочки, начиная с 2014–2015 годов, – рост объемов выдачи ипотеки на фоне снижения ипотечных ставок, продолжает Максим Ельцов. Только за девять месяцев 2018 года выдачи ипотеки в Петербурге выросли на 64% до 136, 231 млрд. рублей (по РФ - на 61% до 2,07 трлн. рублей). Практика показывает, что в первые один-два года после получения кредита заемщики лучше соблюдают обязательства по платежам. Стабильный незначительный рост цен на недвижимость и спокойная ситуация на рынке мотивирует даже проблемных заемщиков соблюдать платежную дисциплину. «Рост выдачи ипотеки более чем на 60% при более медленном, инертном росте дефолтов по кредитам как раз и обеспечивает эту временную картину стабильности. К тому же с 2014–2015 годов, когда просрочка была намного выше, банки успели просудиться с проблемными заемщиками, реализовать залоговую недвижимость и погасить просроченные кредиты», – говорит Максим Ельцов.

Максим Ельцов полагает, что относительно благоприятная ситуация с уровнем просрочки будет сохраняться лишь до повышения ставок, а также до незначительного ухудшения макроэкономической ситуации. В зависимости от степени ухудшения уровень просроченной задолженности может подняться в 1,5 раза и более. Для этого достаточно, чтобы ставка по ипотеке вернулась на уровень выше 11%.

Некоторые почему-то считают проектирование производственных объектов делом несложным. Между тем, практика показывает, что небрежное отношение к этому вопросу может вызвать самые серьезные проблемы в дальнейшей работе этих предприятий.

Проект здания ООО «Инмед»

Архитектурная мастерская Сахновского (АМС), которой в этом году исполнилось 20 лет, уже наработала серьезный опыт в разработке проектов производственных зданий. «Подготовка таких проектов, как и работа с объектами других сегментов недвижимости, требует специфических знаний, навыков и умений. Многие нюансы понятны только тем, кто уже получил практику выполнения таких заказов. И возможность учесть их на самых ранних стадиях проектирования позволяет заказчику сэкономить время и деньги благодаря отсутствию необходимости в дальнейших переделках», – говорит старший партнер и главный архитектор АМС Виктор Сахновский.

У АМС только в 2018 году завершилась реализация в этой сфере одного проекта и началась – другого. Так, на площадке особой экономической зоны (ОЭЗ) Санкт-Петербурга «Новоорловская» недавно введено в эксплуатацию здание инновационного центра «Буревестник» («дочка» АК «АЛРОСА»). Объект представляет собой комплекс из трех зданий суммарной площадью более 24,5 тыс. кв. м, построенный на участке в 2,3 га. На этом предприятии начинается выпуск специализированного оборудования для алмазодобывающей промышленности.

Инновационный центр «Буревестник»

Параллельно полным ходом идут работы по другому проекту АМС – производственному зданию ООО «Инмед», находящемуся на площадке ОЭЗ Санкт-Петербурга «Нойдорф». Объект площадью более 10,7 тыс. кв. м строится на участке площадью почти 1 га. В этом комплексе «Инмед» будет осуществлять разработку и производство композиционных нетканых материалов на основе биополимерных нановолокон для медицины.

«Производственные объекты могут иметь самое разное предназначение, и оно обязательно должно учитываться в технологии уже на этапе проектирования. Например, в оборудовании, которое производит ИЦ «Буревестник», используются источники ионизированного излучения – и проект должен был предусматривать установку специальных экранирующих систем. А проектирование чистых помещений по стандартам GMP для ООО «Инмед» выполнялось нами с использованием BIM-технологий», – рассказывает Виктор Сахновский.

По его словам, это лишь один из множества аспектов, которые необходимо учесть при проектировании. «Реалии жизни таковы, что заказчику обычно проект необходим «еще вчера». Кроме того, нередко техническое задание по разным причинам меняется уже в ходе реализации проекта. Соответственно, рабочую документацию надо готовить крайне оперативно, а строительство идет буквально «с листа». Более того, поскольку изначальный проект менялся, необходимо заново проходить экспертизу. И это уже в условиях, когда идут строительные работы. А ситуация, когда эксперты отклоняют проект уже фактически построенного здания, заказчика, мягко говоря, не устраивает. Но поскольку опыт у нас наработан серьезный и проектируем мы строго по нормативам, мы готовы дать своим клиентам гарантии, что проект будет согласован», – говорит генеральный директор ООО «АМС» Игорь Половцев.

Работа в условиях ОЭЗ или индустриального парка, которые нередко соседствуют с жилой застройкой, имеет дополнительные сложности, отмечает главный архитектор АМС. «Тут я бы выделил два базовых фактора. Первый – экологический. Фоновые показатели загрязнения рассчитываются на всю площадку. Значит, уже при проектировании надо учесть окружающие объекты и их выбросы. Второй фактор – ресурсный. Оператор площадки выделяет резиденту определенные мощности по газо-, тепло-, электро-, водоснабжению и канализованию. Сплошь и рядом их не хватает, а дополнительных резервов взять негде. И проектировщику нужно найти вариант, как обеспечить все нужды предприятия, не превышая при этом имеющихся лимитов. Например, на объекте ООО «Инмед» по технологии есть необходимость сжигания выбросов. Но резервов газа и электричества для традиционного решения этой проблемы не было. Тогда мы предложили использовать для сжигания выбросов специальную каталитическую печь – и сумели уложиться в имеющиеся ограничения по ресурсам», – рассказывает он.

В последнее время, по словам специалистов АМС, большое внимание заказчики уделяют не только производственным потребностям, но и обеспечению комфортных условий труда для своих сотрудников. «Поэтому мы предлагаем современные разработки по интерьерам в наших проектах. Это предполагает применение суперграфики, новых отделочных материалов, цветовых решений и др. На комфорт также серьезно влияют системы отопления, вентиляции и кондиционирования. Занимаемся мы и разработкой навигационных транспортных схем. Из всего вышеперечисленного становится очевидным, что проектирование производственных зданий – задача непростая, многоаспектная и требующая серьезного опыта исполнителя», – резюмирует Виктор Сахновский.

Мнение

Юрий Гусев, главный инженер ООО «Инмед»:

– Компания «АМС» проявляет себя как надежный и ответственный партнер, с которым вполне комфортно работать. Надо отметить, что мы строим свое производство на территории особой экономической зоны, что предопределяет наличие дополнительных специфических требований к объекту. Специалисты АМС сумели привести проект в соответствие этим требованиям.