Итоги лета 2021 года на рынке загородной недвижимости: цены выросли на 5%

В теплое время года интерес к загородной недвижимости традиционно возрастает - арендаторы снимают дома на летний период, покупатели выбирают участки для будущего строительства. Аналитики Циан выяснили, как изменились цены и спрос на загородном рынке в России летом 2021 года.

- Стоимость загородной недвижимости продолжает увеличиваться. За три летних месяца дома в России выросли в цене на 5%: средняя стоимость составляет 7,1 млн рублей против 6,7 в начале июня. Наибольший рост цен – в столичных и курортных регионах.

- За три летних месяца дома подорожали сильнее, чем квартиры на вторичном рынке (+5% против +2%).

- Интерес к объектам загородного рынка держится на высоком уровне (в 1,5 раза выше, чем в допандемийный период). Пик потенциального спроса в течение лета пришелся на июнь.

- 77% потенциального спроса на загородном рынке РФ летом 2021 года пришлось на коттеджи и дачи. Дома и дачи занимают 57% от всего предложения загородного рынка РФ, на втором месте – земельные участки (41%). За 3 летних месяца объем предложения на рынке сократился на 5%.

В расчетах средних цен и площадей учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.) на землях под индивидуальное жилищное строительство (ИЖС.). Учитывались и дома, пригодные для круглосуточного проживания (с электричеством, водоснабжением и газом), и дачи. Регионы, в которых объем предложения менее 100 лотов в продаже на конец августа, в выборку не вошли.

I. Максимальный рост цен на курортах и в столичных регионах

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет в конце августа 7,08 млн рублей против 6,71 млн в начале лета (+5%) и 5,99 млн рублей год назад (+18%). Причины роста цен в сохраняющемся повышенном спросе, сокращении объема предложения, изменении его структуры (самые дешевые компактные дома распроданы еще в 2020 году, в продаже осталось больше вариантов с большой площадью).

С прошлого лета цены на дома максимально увеличились в Южном ФО (+27%), Центральном ФО (+24%) и Северо-Западном ФО (+23%). В каждом федеральном округе можно выделить лидеров по росту. В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +54%), а также Севастополем (+37%). Причиной является увеличение спроса со стороны “удаленщиков” и тех, кто до пандемии проводил лето в теплых странах, а в условиях полузакрытых границ потерял такую возможность: предложения в регионах с комфортным климатом выглядят весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. В Центральном и Северо-Западном ФО цены особенно сильно растут в столичных регионах: в Москве (+41%), Московской и Ленинградской областях (по +39%), Санкт-Петербурге (+24%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью (здесь площадь дома за год увеличилась в среднем на 5%). В Северо-Западном ФО в лидерах по росту также Калининградская область (+39%), которая как и Краснодарский край и Севастополь рассматривается как курорт (там лето не теплее, чем в большинстве регионов страны, но зато почти гарантирована безморозная зима). Аналогичная ситуация в Ставропольском крае (+33%), где особой популярностью пользуется регион Кавказских Минеральных Вод, и в Алтайском крае (+24%). В итоге, наибольший рост цен за год – в столичных и курортных регионах.

За лето 2021 года стоимость загородных домов увеличилась на 5%. Лидеры по росту практически те же: в Центральном ФО цены поднялись на 9%, в Южном - на 7%, в Северо-Западном - 5%. Среди регионов максимальное увеличение в Московской области (+19%), в Ленинградской области (+12%), в Москве (+11%), в Краснодарском крае (+10%). В двух регионах цены немного сократились - это Свердловская область (-3%) и Ульяновская область (-5%). Еще в трех регионах стагнация - это Республика Коми, Пермский край и Новосибирская область. Такая динамика связана с уменьшением средней площади домов в продаже (особенно сильно в Свердловской области - на 15%).

II. За лето дома подорожали сильнее, чем квартиры на вторичке

В отличие от городской недвижимости (первичного рынка) загородный сегмент растет в цене более скромными темпами. В течение последнего года на новостройки действовала льготная ипотека, которая разгоняла спрос, а значит – и цены. На вторичный и загородный рынки она не распространялась, поэтому темпы увеличения стоимости здесь были ниже.

За год и дома, и квартиры на вторичном рынке подорожали на ~18%. Рост стоимости на загородном рынке был даже на 0,3 п.п. выше, чем на вторичке. Максимальные различия в Москве (дома подорожали на 24 п.п. сильнее), в Ставропольском крае (на 20 п.п.), Московской и Ленинградской областях (на 15 п.п.), а также в Республике Алтай и Крыму (на 10 и 9 п.п. соответственно). Это регионы с высоким спросом на загородную недвижимость (столичные и курортные) и одними из самых высоких темпов роста ее стоимости. Наоборот, квартиры на вторичном рынке дорожали быстрее в Карелии (на 28 п.п.), Брянской области и Бурятии (на 21 п.п.), Омской области и Забайкальском крае (на 20 п.п.).

За три летних месяца дома подорожали на 5%, в то время как квартиры на вторичном рынке лишь на 2%. В течение года основной прирост стоимости на вторичном рынке наблюдался осенью - квартиры дорожали вслед за новостройками на фоне низких ставок по ипотеке. В последние месяцы (почти все 1 полугодие 2021 года и летом) на вторичке наблюдалась ценовая стагнация: стимула для стремительного роста не было, цены и так находились на очень высоком уровне. К тому же в летний период спрос на загородном рынке традиционно высок, в то время как на рынке городской недвижимости активность снижается. Только в 19 регионах за лето стоимость квартир на вторичном рынке увеличились сильнее, чем домов. В основном это регионы с невысоким спросом на такую недвижимость, а также те, где цены на загородном рынке сокращались или стагнировали из-за изменения структуры предложения (например, сокращение средней площади домов в продаже в Ульяновской области). Регионы, где дома за лето подорожали намного сильнее, чем квартиры, все те же - Московский регион, Ленинградская область, Республика Алтай.

III. Покупку загородного дома планируют с весны

Прошло больше года с начала пандемии коронавируса, которая стала катализатором роста востребованности собственного жилья за городом. Интерес к покупке загородной недвижимости в России держится на высоком уровне. На фоне ажиотажного спроса лета прошлого года число просмотров объявлений на сайте cian.ru немного сократилось (-10%), но по сравнению с допандемийным уровнем интерес намного выше (в 1,5 раза больше, чем летом 2019 года).

В большей степени увеличение спроса зафиксировано для земельных участков (в 1,6 раза по сравнению с летом 2019 года). Причина в доступности таких объектов - многие приобретают их «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов на дом «под ключ», покупатели часто выбирают именно участки, поскольку не могут найти подходящие варианты готовых домов (наиболее интересные ликвидные лоты были разобраны еще в 2020 году). С весны 2021 года стимулом к покупке участка стало распространение на приобретение таких лотов льготной семейной ипотеки. Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (в 1,5 раза). Интерес к таунхаусам увеличился лишь на 14%.

Пик спроса в течение лета пришелся на июнь - потенциальные покупатели стремились решить вопрос в начале теплого сезона. В августе интерес к приобретению загородной недвижимости и земельных участков на 11% ниже, чем в июне. Весной 2021 года спрос был немного выше, чем летом (на ~5%), что связано с желанием уже в текущем году провести теплые месяцы в собственном доме.

Потенциальный спрос на рынке загородной недвижимости

Источник: аналитический центр Циан

Источник: аналитический центр Циан

IV. Россияне по-прежнему чаще выбирают дома “под ключ”, но интерес к участкам растет

Наибольшей популярностью на рынке пользуются готовые дома и дачи - на них приходится 77% всех просмотров. Еще 20% интересуются земельными участками и 3% таунхаусами. За три летних месяца это соотношение практически не изменилось, однако аналитики Циан отмечают увеличение интереса населения к земельным участкам в годовом выражении. Во-первых, за год на рынке были распроданы наиболее ликвидные варианты готовых домов, во-вторых, с апреля 2021 года действует льготная семейная ипотека на строительство дома и на покупку участков. Совокупность этих факторов подталкивает население к строительству загородного жилья, а значит, и к приобретению земли под него. Год назад спрос на участки в процентном отношении был ниже - 18%, на жилье “под ключ” приходилось 79%.

Структура спроса на загородном рынке летом 2020 и 2021 гг.

Источник: аналитический центр Циан

Источник: аналитический центр Циан

В структуре предложения в конце лета 2021 года дома занимают только 57%, значительная доля принадлежит земельным участкам - 41%, на таунхаусы приходится 2%. И за летние месяцы, и за год соотношение не изменилось. Объем предложения в продаже, при этом, сократился по всем категориям. В целом он на 5% меньше, чем летом 2020 года - пандемия “оживила” интерес населения к жизни за городом, многие задумались о необходимости покупки или строительства собственного дома, а сохранение удаленной работы и распространение льготной семейной ипотеки на ИЖС и покупку участка только способствовало данному тренду. В итоге многие доступные варианты были раскуплены и объем предложения в продаже сократился. Тем не менее, в течение года рынок пополнялся все новым предложением: воспользовавшись ажиотажным спросом, собственники решили продать свои объекты. Поэтому объем за год просел не так сильно. Для сравнения лишь за три месяца лета 2021 года число лотов в продаже сократилось на те же 5%. Особенно сильно уменьшилось количество земельных участков - на 6,2% (в течение года наибольшее снижение было по готовым домам) за счет действия льготной семейной ипотеки.

«Лето - традиционно активный период на рынке загородной недвижимости. В этом году, как и в прошлом, интерес к нему поддерживается также и эпидемиологической ситуацией - одни покупатели осознали преимущества жизни в собственном доме, другие приобрели или снимали дом для пребывания там летом вместо поездки в отпуск, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Повышенный спрос провоцирует рост цен и приводит к вымыванию с рынка наиболее доступных и привлекательных вариантов готовых домов, а в последнее время - и земельных участков. Сокращение ликвидного предложения, повышение стоимости и распространение льготной ипотеки на строительство стимулирует ИЖС».

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Регион |

Сред цена дома в продаже в августе 2021, млн руб |

Динамика цены дома |

Динамика цены кв метра на вторич рынке |

Насколько дома дорожают сильнее, чем квартиры |

|||

|

За год |

За лето |

За год |

За лето |

За год |

За лето |

||

|

Российская Федерация |

7,08 |

18% |

5% |

18% |

2% |

0,3 п.п. |

3,2 п.п. |

|

Центральный ФО |

7,60 |

24% |

9% |

19% |

2% |

5,5 п.п. |

6,6 п.п. |

|

Москва |

37,61 |

41% |

11% |

17% |

2% |

24,3 п.п. |

9,3 п.п. |

|

Московская область |

24,33 |

39% |

19% |

24% |

3% |

15,2 п.п. |

15,8 п.п. |

|

Калужская область |

6,35 |

17% |

8% |

15% |

3% |

2,5 п.п. |

5,1 п.п. |

|

Тверская область |

6,17 |

15% |

4% |

12% |

3% |

3,4 п.п. |

1,5 п.п. |

|

Воронежская область |

5,77 |

25% |

9% |

27% |

2% |

-1,8 п.п. |

7,4 п.п. |

|

Тульская область |

5,30 |

12% |

3% |

11% |

4% |

1,5 п.п. |

-1,0 п.п. |

|

Ярославская область |

5,17 |

15% |

6% |

11% |

3% |

3,5 п.п. |

3,8 п.п. |

|

Белгородская область |

5,14 |

16% |

7% |

26% |

3% |

-9,7 п.п. |

3,8 п.п. |

|

Ивановская область |

4,90 |

10% |

5% |

22% |

2% |

-12,4 п.п. |

2,7 п.п. |

|

Костромская область |

4,58 |

15% |

3% |

22% |

4% |

-6,7 п.п. |

-1,3 п.п. |

|

Курская область |

4,45 |

16% |

5% |

33% |

3% |

-17,0 п.п. |

1,9 п.п. |

|

Владимирская область |

4,23 |

19% |

6% |

16% |

3% |

3,0 п.п. |

3,1 п.п. |

|

Липецкая область |

4,12 |

16% |

5% |

16% |

3% |

0,1 п.п. |

1,9 п.п. |

|

Орловская область |

4,03 |

7% |

4% |

24% |

2% |

-17,4 п.п. |

2,0 п.п. |

|

Смоленская область |

4,03 |

7% |

9% |

11% |

2% |

-4,0 п.п. |

7,3 п.п. |

|

Тамбовская область |

3,86 |

16% |

7% |

20% |

2% |

-4,2 п.п. |

5,4 п.п. |

|

Рязанская область |

3,45 |

6% |

2% |

17% |

2% |

-10,8 п.п. |

-0,3 п.п. |

|

Брянская область |

3,34 |

0% |

2% |

20% |

3% |

-20,6 п.п. |

-0,9 п.п. |

|

Северо-Западный ФО |

9,84 |

23% |

5% |

22% |

2% |

1,2 п.п. |

3,3 п.п. |

|

Санкт-Петербург |

30,90 |

24% |

4% |

27% |

1% |

-3,7 п.п. |

2,2 п.п. |

|

Ленинградская область |

16,72 |

39% |

12% |

24% |

4% |

15,1 п.п. |

7,5 п.п. |

|

Калининградская область |

13,39 |

39% |

3% |

40% |

3% |

-1,3 п.п. |

0,1 п.п. |

|

Республика Карелия |

5,30 |

0% |

9% |

28% |

0% |

-27,6 п.п. |

5,5 п.п. |

|

Республика Коми |

5,19 |

9% |

0% |

3% |

1% |

6,5 п.п. |

-0,7 п.п. |

|

Архангельская область (кроме Ненецкого АО) |

4,73 |

6% |

1% |

7% |

1% |

-1,1 п.п. |

0,1 п.п. |

|

Вологодская область |

4,34 |

18% |

3% |

18% |

2% |

-0,1 п.п. |

1,4 п.п. |

|

Новгородская область |

4,03 |

17% |

3% |

16% |

2% |

1,4 п.п. |

1,1 п.п. |

|

Псковская область |

3,95 |

11% |

7% |

26% |

1% |

-14,4 п.п. |

5,9 п.п. |

|

Южный ФО |

10,18 |

27% |

7% |

24% |

4% |

3,5 п.п. |

2,7 п.п. |

|

Краснодарский край |

20,46 |

54% |

10% |

55% |

7% |

-1,4 п.п. |

2,8 п.п. |

|

Севастополь |

17,53 |

37% |

9% |

33% |

5% |

3,9 п.п. |

4,0 п.п. |

|

Республика Крым |

13,43 |

20% |

5% |

11% |

4% |

9,0 п.п. |

1,2 п.п. |

|

Республика Адыгея |

5,55 |

11% |

2% |

22% |

5% |

-10,7 п.п. |

-3,1 п.п. |

|

Ростовская область |

5,50 |

-2% |

5% |

3% |

1% |

-5,0 п.п. |

3,6 п.п. |

|

Астраханская область |

4,67 |

8% |

4% |

10% |

0% |

-2,2 п.п. |

3,3 п.п. |

|

Волгоградская область |

4,11 |

8% |

4% |

12% |

2% |

-4,5 п.п. |

1,3 п.п. |

|

Северо-Кавказский ФО |

7,05 |

12% |

5% |

14% |

2% |

-1,9 п.п. |

2,3 п.п. |

|

Республика Дагестан |

9,50 |

15% |

8% |

22% |

3% |

-6,7 п.п. |

4,7 п.п. |

|

Кабардино-Балкарская Республика |

7,00 |

5% |

3% |

5% |

2% |

-0,7 п.п. |

1,3 п.п. |

|

Республика Северная Осетия - Алания |

6,06 |

0% |

2% |

14% |

2% |

-13,9 п.п. |

-0,2 п.п. |

|

Ставропольский край |

5,64 |

33% |

5% |

13% |

2% |

19,9 п.п. |

2,4 п.п. |

|

Приволжский ФО |

5,01 |

9% |

3% |

12% |

1% |

-2,5 п.п. |

1,4 п.п. |

|

Республика Татарстан |

7,00 |

12% |

4% |

12% |

2% |

0,2 п.п. |

1,5 п.п. |

|

Самарская область |

6,66 |

13% |

8% |

7% |

2% |

5,2 п.п. |

6,4 п.п. |

|

Нижегородская область |

6,49 |

17% |

3% |

17% |

3% |

0,2 п.п. |

0,2 п.п. |

|

Пермский край |

5,51 |

8% |

0% |

15% |

2% |

-7,4 п.п. |

-1,6 п.п. |

|

Ульяновская область |

4,97 |

7% |

-5% |

13% |

2% |

-5,7 п.п. |

-6,8 п.п. |

|

Чувашская Республика |

4,93 |

4% |

3% |

8% |

0% |

-3,5 п.п. |

2,7 п.п. |

|

Республика Башкортостан |

4,73 |

15% |

8% |

8% |

1% |

6,9 п.п. |

7,2 п.п. |

|

Удмуртская Республика |

4,65 |

17% |

2% |

11% |

0% |

5,9 п.п. |

1,4 п.п. |

|

Республика Марий Эл |

4,45 |

-8% |

3% |

11% |

0% |

-18,2 п.п. |

3,1 п.п. |

|

Оренбургская область |

4,41 |

10% |

2% |

8% |

0% |

2,1 п.п. |

1,9 п.п. |

|

Саратовская область |

4,25 |

5% |

2% |

13% |

1% |

-7,9 п.п. |

0,8 п.п. |

|

Пензенская область |

4,25 |

12% |

2% |

21% |

3% |

-9,1 п.п. |

-0,9 п.п. |

|

Кировская область |

4,09 |

5% |

3% |

14% |

2% |

-9,1 п.п. |

0,8 п.п. |

|

Республика Мордовия |

3,75 |

12% |

4% |

6% |

0% |

5,7 п.п. |

3,6 п.п. |

|

Уральский ФО |

5,93 |

12% |

2% |

11% |

2% |

0,9 п.п. |

0,1 п.п. |

|

Ханты-Мансийский АО-Югра |

8,26 |

15% |

3% |

13% |

2% |

1,9 п.п. |

1,4 п.п. |

|

Тюменская область (без автономных округов) |

6,90 |

22% |

3% |

15% |

2% |

6,3 п.п. |

0,4 п.п. |

|

Свердловская область |

6,50 |

1% |

-3% |

5% |

2% |

-4,3 п.п. |

-4,8 п.п. |

|

Челябинская область |

5,12 |

14% |

6% |

10% |

2% |

4,2 п.п. |

4,6 п.п. |

|

Курганская область |

2,85 |

8% |

1% |

11% |

2% |

-3,8 п.п. |

-0,2 п.п. |

|

Сибирский ФО |

5,18 |

10% |

4% |

19% |

2% |

-9,1 п.п. |

1,2 п.п. |

|

Томская область |

7,78 |

18% |

3% |

21% |

3% |

-2,8 п.п. |

-0,4 п.п. |

|

Новосибирская область |

6,33 |

6% |

0% |

18% |

3% |

-11,6 п.п. |

-2,6 п.п. |

|

Иркутская область |

5,50 |

14% |

5% |

24% |

3% |

-10,0 п.п. |

2,4 п.п. |

|

Красноярский край |

5,50 |

-3% |

1% |

15% |

2% |

-18,8 п.п. |

-1,2 п.п. |

|

Республика Алтай |

5,29 |

10% |

8% |

10,2 п.п. |

8,0 п.п. |

||

|

Алтайский край |

4,68 |

24% |

7% |

20% |

1% |

3,9 п.п. |

6,0 п.п. |

|

Омская область |

4,25 |

12% |

4% |

32% |

2% |

-20,2 п.п. |

2,2 п.п. |

|

Республика Хакасия |

3,82 |

9% |

2% |

13% |

1% |

-3,5 п.п. |

1,3 п.п. |

|

Кемеровская область |

3,50 |

6% |

2% |

14% |

3% |

-8,2 п.п. |

-0,9 п.п. |

|

Дальневосточный ФО |

6,43 |

10% |

2% |

20% |

2% |

-9,7 п.п. |

0,3 п.п. |

|

Приморский край |

9,76 |

5% |

2% |

7% |

3% |

-2,4 п.п. |

-1,0 п.п. |

|

Хабаровский край |

7,90 |

9% |

4% |

16% |

1% |

-7,3 п.п. |

3,1 п.п. |

|

Республика Саха (Якутия) |

6,86 |

6% |

1% |

12% |

2% |

-5,8 п.п. |

-0,9 п.п. |

|

Амурская область |

6,00 |

19% |

2% |

24% |

1% |

-5,5 п.п. |

0,5 п.п. |

|

Забайкальский край |

4,23 |

17% |

4% |

37% |

3% |

-20,1 п.п. |

1,5 п.п. |

|

Республика Бурятия |

3,85 |

15% |

1% |

35% |

2% |

-20,5 п.п. |

-1,1 п.п. |

*Из статистики исключены регионы, в которых объем предложения составляет менее 100 домов в продаже. Источник: Аналитический центр Циан

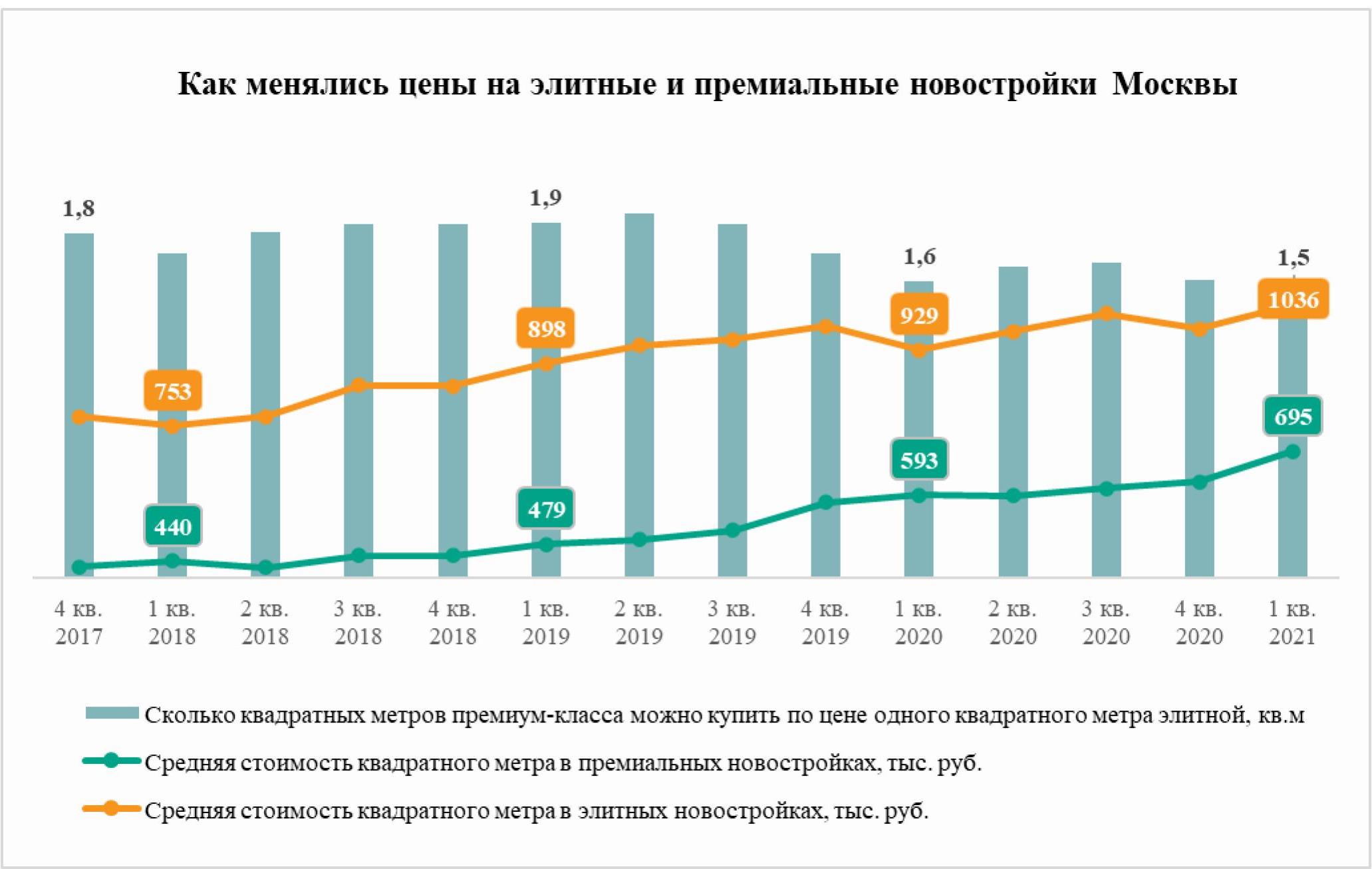

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”