Итоги лета 2021 года на рынке загородной недвижимости: цены выросли на 5%

В теплое время года интерес к загородной недвижимости традиционно возрастает - арендаторы снимают дома на летний период, покупатели выбирают участки для будущего строительства. Аналитики Циан выяснили, как изменились цены и спрос на загородном рынке в России летом 2021 года.

- Стоимость загородной недвижимости продолжает увеличиваться. За три летних месяца дома в России выросли в цене на 5%: средняя стоимость составляет 7,1 млн рублей против 6,7 в начале июня. Наибольший рост цен – в столичных и курортных регионах.

- За три летних месяца дома подорожали сильнее, чем квартиры на вторичном рынке (+5% против +2%).

- Интерес к объектам загородного рынка держится на высоком уровне (в 1,5 раза выше, чем в допандемийный период). Пик потенциального спроса в течение лета пришелся на июнь.

- 77% потенциального спроса на загородном рынке РФ летом 2021 года пришлось на коттеджи и дачи. Дома и дачи занимают 57% от всего предложения загородного рынка РФ, на втором месте – земельные участки (41%). За 3 летних месяца объем предложения на рынке сократился на 5%.

В расчетах средних цен и площадей учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.) на землях под индивидуальное жилищное строительство (ИЖС.). Учитывались и дома, пригодные для круглосуточного проживания (с электричеством, водоснабжением и газом), и дачи. Регионы, в которых объем предложения менее 100 лотов в продаже на конец августа, в выборку не вошли.

I. Максимальный рост цен на курортах и в столичных регионах

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет в конце августа 7,08 млн рублей против 6,71 млн в начале лета (+5%) и 5,99 млн рублей год назад (+18%). Причины роста цен в сохраняющемся повышенном спросе, сокращении объема предложения, изменении его структуры (самые дешевые компактные дома распроданы еще в 2020 году, в продаже осталось больше вариантов с большой площадью).

С прошлого лета цены на дома максимально увеличились в Южном ФО (+27%), Центральном ФО (+24%) и Северо-Западном ФО (+23%). В каждом федеральном округе можно выделить лидеров по росту. В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +54%), а также Севастополем (+37%). Причиной является увеличение спроса со стороны “удаленщиков” и тех, кто до пандемии проводил лето в теплых странах, а в условиях полузакрытых границ потерял такую возможность: предложения в регионах с комфортным климатом выглядят весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. В Центральном и Северо-Западном ФО цены особенно сильно растут в столичных регионах: в Москве (+41%), Московской и Ленинградской областях (по +39%), Санкт-Петербурге (+24%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью (здесь площадь дома за год увеличилась в среднем на 5%). В Северо-Западном ФО в лидерах по росту также Калининградская область (+39%), которая как и Краснодарский край и Севастополь рассматривается как курорт (там лето не теплее, чем в большинстве регионов страны, но зато почти гарантирована безморозная зима). Аналогичная ситуация в Ставропольском крае (+33%), где особой популярностью пользуется регион Кавказских Минеральных Вод, и в Алтайском крае (+24%). В итоге, наибольший рост цен за год – в столичных и курортных регионах.

За лето 2021 года стоимость загородных домов увеличилась на 5%. Лидеры по росту практически те же: в Центральном ФО цены поднялись на 9%, в Южном - на 7%, в Северо-Западном - 5%. Среди регионов максимальное увеличение в Московской области (+19%), в Ленинградской области (+12%), в Москве (+11%), в Краснодарском крае (+10%). В двух регионах цены немного сократились - это Свердловская область (-3%) и Ульяновская область (-5%). Еще в трех регионах стагнация - это Республика Коми, Пермский край и Новосибирская область. Такая динамика связана с уменьшением средней площади домов в продаже (особенно сильно в Свердловской области - на 15%).

II. За лето дома подорожали сильнее, чем квартиры на вторичке

В отличие от городской недвижимости (первичного рынка) загородный сегмент растет в цене более скромными темпами. В течение последнего года на новостройки действовала льготная ипотека, которая разгоняла спрос, а значит – и цены. На вторичный и загородный рынки она не распространялась, поэтому темпы увеличения стоимости здесь были ниже.

За год и дома, и квартиры на вторичном рынке подорожали на ~18%. Рост стоимости на загородном рынке был даже на 0,3 п.п. выше, чем на вторичке. Максимальные различия в Москве (дома подорожали на 24 п.п. сильнее), в Ставропольском крае (на 20 п.п.), Московской и Ленинградской областях (на 15 п.п.), а также в Республике Алтай и Крыму (на 10 и 9 п.п. соответственно). Это регионы с высоким спросом на загородную недвижимость (столичные и курортные) и одними из самых высоких темпов роста ее стоимости. Наоборот, квартиры на вторичном рынке дорожали быстрее в Карелии (на 28 п.п.), Брянской области и Бурятии (на 21 п.п.), Омской области и Забайкальском крае (на 20 п.п.).

За три летних месяца дома подорожали на 5%, в то время как квартиры на вторичном рынке лишь на 2%. В течение года основной прирост стоимости на вторичном рынке наблюдался осенью - квартиры дорожали вслед за новостройками на фоне низких ставок по ипотеке. В последние месяцы (почти все 1 полугодие 2021 года и летом) на вторичке наблюдалась ценовая стагнация: стимула для стремительного роста не было, цены и так находились на очень высоком уровне. К тому же в летний период спрос на загородном рынке традиционно высок, в то время как на рынке городской недвижимости активность снижается. Только в 19 регионах за лето стоимость квартир на вторичном рынке увеличились сильнее, чем домов. В основном это регионы с невысоким спросом на такую недвижимость, а также те, где цены на загородном рынке сокращались или стагнировали из-за изменения структуры предложения (например, сокращение средней площади домов в продаже в Ульяновской области). Регионы, где дома за лето подорожали намного сильнее, чем квартиры, все те же - Московский регион, Ленинградская область, Республика Алтай.

III. Покупку загородного дома планируют с весны

Прошло больше года с начала пандемии коронавируса, которая стала катализатором роста востребованности собственного жилья за городом. Интерес к покупке загородной недвижимости в России держится на высоком уровне. На фоне ажиотажного спроса лета прошлого года число просмотров объявлений на сайте cian.ru немного сократилось (-10%), но по сравнению с допандемийным уровнем интерес намного выше (в 1,5 раза больше, чем летом 2019 года).

В большей степени увеличение спроса зафиксировано для земельных участков (в 1,6 раза по сравнению с летом 2019 года). Причина в доступности таких объектов - многие приобретают их «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов на дом «под ключ», покупатели часто выбирают именно участки, поскольку не могут найти подходящие варианты готовых домов (наиболее интересные ликвидные лоты были разобраны еще в 2020 году). С весны 2021 года стимулом к покупке участка стало распространение на приобретение таких лотов льготной семейной ипотеки. Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (в 1,5 раза). Интерес к таунхаусам увеличился лишь на 14%.

Пик спроса в течение лета пришелся на июнь - потенциальные покупатели стремились решить вопрос в начале теплого сезона. В августе интерес к приобретению загородной недвижимости и земельных участков на 11% ниже, чем в июне. Весной 2021 года спрос был немного выше, чем летом (на ~5%), что связано с желанием уже в текущем году провести теплые месяцы в собственном доме.

Потенциальный спрос на рынке загородной недвижимости

Источник: аналитический центр Циан

Источник: аналитический центр Циан

IV. Россияне по-прежнему чаще выбирают дома “под ключ”, но интерес к участкам растет

Наибольшей популярностью на рынке пользуются готовые дома и дачи - на них приходится 77% всех просмотров. Еще 20% интересуются земельными участками и 3% таунхаусами. За три летних месяца это соотношение практически не изменилось, однако аналитики Циан отмечают увеличение интереса населения к земельным участкам в годовом выражении. Во-первых, за год на рынке были распроданы наиболее ликвидные варианты готовых домов, во-вторых, с апреля 2021 года действует льготная семейная ипотека на строительство дома и на покупку участков. Совокупность этих факторов подталкивает население к строительству загородного жилья, а значит, и к приобретению земли под него. Год назад спрос на участки в процентном отношении был ниже - 18%, на жилье “под ключ” приходилось 79%.

Структура спроса на загородном рынке летом 2020 и 2021 гг.

Источник: аналитический центр Циан

Источник: аналитический центр Циан

В структуре предложения в конце лета 2021 года дома занимают только 57%, значительная доля принадлежит земельным участкам - 41%, на таунхаусы приходится 2%. И за летние месяцы, и за год соотношение не изменилось. Объем предложения в продаже, при этом, сократился по всем категориям. В целом он на 5% меньше, чем летом 2020 года - пандемия “оживила” интерес населения к жизни за городом, многие задумались о необходимости покупки или строительства собственного дома, а сохранение удаленной работы и распространение льготной семейной ипотеки на ИЖС и покупку участка только способствовало данному тренду. В итоге многие доступные варианты были раскуплены и объем предложения в продаже сократился. Тем не менее, в течение года рынок пополнялся все новым предложением: воспользовавшись ажиотажным спросом, собственники решили продать свои объекты. Поэтому объем за год просел не так сильно. Для сравнения лишь за три месяца лета 2021 года число лотов в продаже сократилось на те же 5%. Особенно сильно уменьшилось количество земельных участков - на 6,2% (в течение года наибольшее снижение было по готовым домам) за счет действия льготной семейной ипотеки.

«Лето - традиционно активный период на рынке загородной недвижимости. В этом году, как и в прошлом, интерес к нему поддерживается также и эпидемиологической ситуацией - одни покупатели осознали преимущества жизни в собственном доме, другие приобрели или снимали дом для пребывания там летом вместо поездки в отпуск, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Повышенный спрос провоцирует рост цен и приводит к вымыванию с рынка наиболее доступных и привлекательных вариантов готовых домов, а в последнее время - и земельных участков. Сокращение ликвидного предложения, повышение стоимости и распространение льготной ипотеки на строительство стимулирует ИЖС».

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Регион |

Сред цена дома в продаже в августе 2021, млн руб |

Динамика цены дома |

Динамика цены кв метра на вторич рынке |

Насколько дома дорожают сильнее, чем квартиры |

|||

|

За год |

За лето |

За год |

За лето |

За год |

За лето |

||

|

Российская Федерация |

7,08 |

18% |

5% |

18% |

2% |

0,3 п.п. |

3,2 п.п. |

|

Центральный ФО |

7,60 |

24% |

9% |

19% |

2% |

5,5 п.п. |

6,6 п.п. |

|

Москва |

37,61 |

41% |

11% |

17% |

2% |

24,3 п.п. |

9,3 п.п. |

|

Московская область |

24,33 |

39% |

19% |

24% |

3% |

15,2 п.п. |

15,8 п.п. |

|

Калужская область |

6,35 |

17% |

8% |

15% |

3% |

2,5 п.п. |

5,1 п.п. |

|

Тверская область |

6,17 |

15% |

4% |

12% |

3% |

3,4 п.п. |

1,5 п.п. |

|

Воронежская область |

5,77 |

25% |

9% |

27% |

2% |

-1,8 п.п. |

7,4 п.п. |

|

Тульская область |

5,30 |

12% |

3% |

11% |

4% |

1,5 п.п. |

-1,0 п.п. |

|

Ярославская область |

5,17 |

15% |

6% |

11% |

3% |

3,5 п.п. |

3,8 п.п. |

|

Белгородская область |

5,14 |

16% |

7% |

26% |

3% |

-9,7 п.п. |

3,8 п.п. |

|

Ивановская область |

4,90 |

10% |

5% |

22% |

2% |

-12,4 п.п. |

2,7 п.п. |

|

Костромская область |

4,58 |

15% |

3% |

22% |

4% |

-6,7 п.п. |

-1,3 п.п. |

|

Курская область |

4,45 |

16% |

5% |

33% |

3% |

-17,0 п.п. |

1,9 п.п. |

|

Владимирская область |

4,23 |

19% |

6% |

16% |

3% |

3,0 п.п. |

3,1 п.п. |

|

Липецкая область |

4,12 |

16% |

5% |

16% |

3% |

0,1 п.п. |

1,9 п.п. |

|

Орловская область |

4,03 |

7% |

4% |

24% |

2% |

-17,4 п.п. |

2,0 п.п. |

|

Смоленская область |

4,03 |

7% |

9% |

11% |

2% |

-4,0 п.п. |

7,3 п.п. |

|

Тамбовская область |

3,86 |

16% |

7% |

20% |

2% |

-4,2 п.п. |

5,4 п.п. |

|

Рязанская область |

3,45 |

6% |

2% |

17% |

2% |

-10,8 п.п. |

-0,3 п.п. |

|

Брянская область |

3,34 |

0% |

2% |

20% |

3% |

-20,6 п.п. |

-0,9 п.п. |

|

Северо-Западный ФО |

9,84 |

23% |

5% |

22% |

2% |

1,2 п.п. |

3,3 п.п. |

|

Санкт-Петербург |

30,90 |

24% |

4% |

27% |

1% |

-3,7 п.п. |

2,2 п.п. |

|

Ленинградская область |

16,72 |

39% |

12% |

24% |

4% |

15,1 п.п. |

7,5 п.п. |

|

Калининградская область |

13,39 |

39% |

3% |

40% |

3% |

-1,3 п.п. |

0,1 п.п. |

|

Республика Карелия |

5,30 |

0% |

9% |

28% |

0% |

-27,6 п.п. |

5,5 п.п. |

|

Республика Коми |

5,19 |

9% |

0% |

3% |

1% |

6,5 п.п. |

-0,7 п.п. |

|

Архангельская область (кроме Ненецкого АО) |

4,73 |

6% |

1% |

7% |

1% |

-1,1 п.п. |

0,1 п.п. |

|

Вологодская область |

4,34 |

18% |

3% |

18% |

2% |

-0,1 п.п. |

1,4 п.п. |

|

Новгородская область |

4,03 |

17% |

3% |

16% |

2% |

1,4 п.п. |

1,1 п.п. |

|

Псковская область |

3,95 |

11% |

7% |

26% |

1% |

-14,4 п.п. |

5,9 п.п. |

|

Южный ФО |

10,18 |

27% |

7% |

24% |

4% |

3,5 п.п. |

2,7 п.п. |

|

Краснодарский край |

20,46 |

54% |

10% |

55% |

7% |

-1,4 п.п. |

2,8 п.п. |

|

Севастополь |

17,53 |

37% |

9% |

33% |

5% |

3,9 п.п. |

4,0 п.п. |

|

Республика Крым |

13,43 |

20% |

5% |

11% |

4% |

9,0 п.п. |

1,2 п.п. |

|

Республика Адыгея |

5,55 |

11% |

2% |

22% |

5% |

-10,7 п.п. |

-3,1 п.п. |

|

Ростовская область |

5,50 |

-2% |

5% |

3% |

1% |

-5,0 п.п. |

3,6 п.п. |

|

Астраханская область |

4,67 |

8% |

4% |

10% |

0% |

-2,2 п.п. |

3,3 п.п. |

|

Волгоградская область |

4,11 |

8% |

4% |

12% |

2% |

-4,5 п.п. |

1,3 п.п. |

|

Северо-Кавказский ФО |

7,05 |

12% |

5% |

14% |

2% |

-1,9 п.п. |

2,3 п.п. |

|

Республика Дагестан |

9,50 |

15% |

8% |

22% |

3% |

-6,7 п.п. |

4,7 п.п. |

|

Кабардино-Балкарская Республика |

7,00 |

5% |

3% |

5% |

2% |

-0,7 п.п. |

1,3 п.п. |

|

Республика Северная Осетия - Алания |

6,06 |

0% |

2% |

14% |

2% |

-13,9 п.п. |

-0,2 п.п. |

|

Ставропольский край |

5,64 |

33% |

5% |

13% |

2% |

19,9 п.п. |

2,4 п.п. |

|

Приволжский ФО |

5,01 |

9% |

3% |

12% |

1% |

-2,5 п.п. |

1,4 п.п. |

|

Республика Татарстан |

7,00 |

12% |

4% |

12% |

2% |

0,2 п.п. |

1,5 п.п. |

|

Самарская область |

6,66 |

13% |

8% |

7% |

2% |

5,2 п.п. |

6,4 п.п. |

|

Нижегородская область |

6,49 |

17% |

3% |

17% |

3% |

0,2 п.п. |

0,2 п.п. |

|

Пермский край |

5,51 |

8% |

0% |

15% |

2% |

-7,4 п.п. |

-1,6 п.п. |

|

Ульяновская область |

4,97 |

7% |

-5% |

13% |

2% |

-5,7 п.п. |

-6,8 п.п. |

|

Чувашская Республика |

4,93 |

4% |

3% |

8% |

0% |

-3,5 п.п. |

2,7 п.п. |

|

Республика Башкортостан |

4,73 |

15% |

8% |

8% |

1% |

6,9 п.п. |

7,2 п.п. |

|

Удмуртская Республика |

4,65 |

17% |

2% |

11% |

0% |

5,9 п.п. |

1,4 п.п. |

|

Республика Марий Эл |

4,45 |

-8% |

3% |

11% |

0% |

-18,2 п.п. |

3,1 п.п. |

|

Оренбургская область |

4,41 |

10% |

2% |

8% |

0% |

2,1 п.п. |

1,9 п.п. |

|

Саратовская область |

4,25 |

5% |

2% |

13% |

1% |

-7,9 п.п. |

0,8 п.п. |

|

Пензенская область |

4,25 |

12% |

2% |

21% |

3% |

-9,1 п.п. |

-0,9 п.п. |

|

Кировская область |

4,09 |

5% |

3% |

14% |

2% |

-9,1 п.п. |

0,8 п.п. |

|

Республика Мордовия |

3,75 |

12% |

4% |

6% |

0% |

5,7 п.п. |

3,6 п.п. |

|

Уральский ФО |

5,93 |

12% |

2% |

11% |

2% |

0,9 п.п. |

0,1 п.п. |

|

Ханты-Мансийский АО-Югра |

8,26 |

15% |

3% |

13% |

2% |

1,9 п.п. |

1,4 п.п. |

|

Тюменская область (без автономных округов) |

6,90 |

22% |

3% |

15% |

2% |

6,3 п.п. |

0,4 п.п. |

|

Свердловская область |

6,50 |

1% |

-3% |

5% |

2% |

-4,3 п.п. |

-4,8 п.п. |

|

Челябинская область |

5,12 |

14% |

6% |

10% |

2% |

4,2 п.п. |

4,6 п.п. |

|

Курганская область |

2,85 |

8% |

1% |

11% |

2% |

-3,8 п.п. |

-0,2 п.п. |

|

Сибирский ФО |

5,18 |

10% |

4% |

19% |

2% |

-9,1 п.п. |

1,2 п.п. |

|

Томская область |

7,78 |

18% |

3% |

21% |

3% |

-2,8 п.п. |

-0,4 п.п. |

|

Новосибирская область |

6,33 |

6% |

0% |

18% |

3% |

-11,6 п.п. |

-2,6 п.п. |

|

Иркутская область |

5,50 |

14% |

5% |

24% |

3% |

-10,0 п.п. |

2,4 п.п. |

|

Красноярский край |

5,50 |

-3% |

1% |

15% |

2% |

-18,8 п.п. |

-1,2 п.п. |

|

Республика Алтай |

5,29 |

10% |

8% |

10,2 п.п. |

8,0 п.п. |

||

|

Алтайский край |

4,68 |

24% |

7% |

20% |

1% |

3,9 п.п. |

6,0 п.п. |

|

Омская область |

4,25 |

12% |

4% |

32% |

2% |

-20,2 п.п. |

2,2 п.п. |

|

Республика Хакасия |

3,82 |

9% |

2% |

13% |

1% |

-3,5 п.п. |

1,3 п.п. |

|

Кемеровская область |

3,50 |

6% |

2% |

14% |

3% |

-8,2 п.п. |

-0,9 п.п. |

|

Дальневосточный ФО |

6,43 |

10% |

2% |

20% |

2% |

-9,7 п.п. |

0,3 п.п. |

|

Приморский край |

9,76 |

5% |

2% |

7% |

3% |

-2,4 п.п. |

-1,0 п.п. |

|

Хабаровский край |

7,90 |

9% |

4% |

16% |

1% |

-7,3 п.п. |

3,1 п.п. |

|

Республика Саха (Якутия) |

6,86 |

6% |

1% |

12% |

2% |

-5,8 п.п. |

-0,9 п.п. |

|

Амурская область |

6,00 |

19% |

2% |

24% |

1% |

-5,5 п.п. |

0,5 п.п. |

|

Забайкальский край |

4,23 |

17% |

4% |

37% |

3% |

-20,1 п.п. |

1,5 п.п. |

|

Республика Бурятия |

3,85 |

15% |

1% |

35% |

2% |

-20,5 п.п. |

-1,1 п.п. |

*Из статистики исключены регионы, в которых объем предложения составляет менее 100 домов в продаже. Источник: Аналитический центр Циан

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

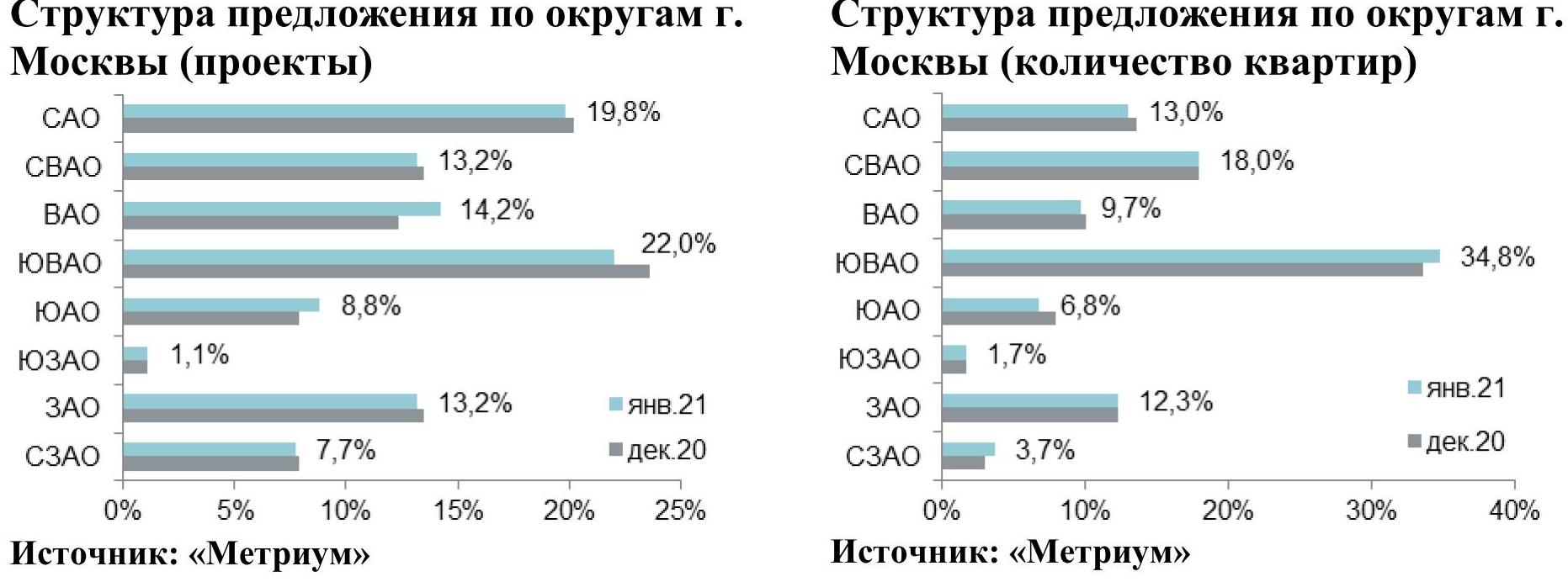

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

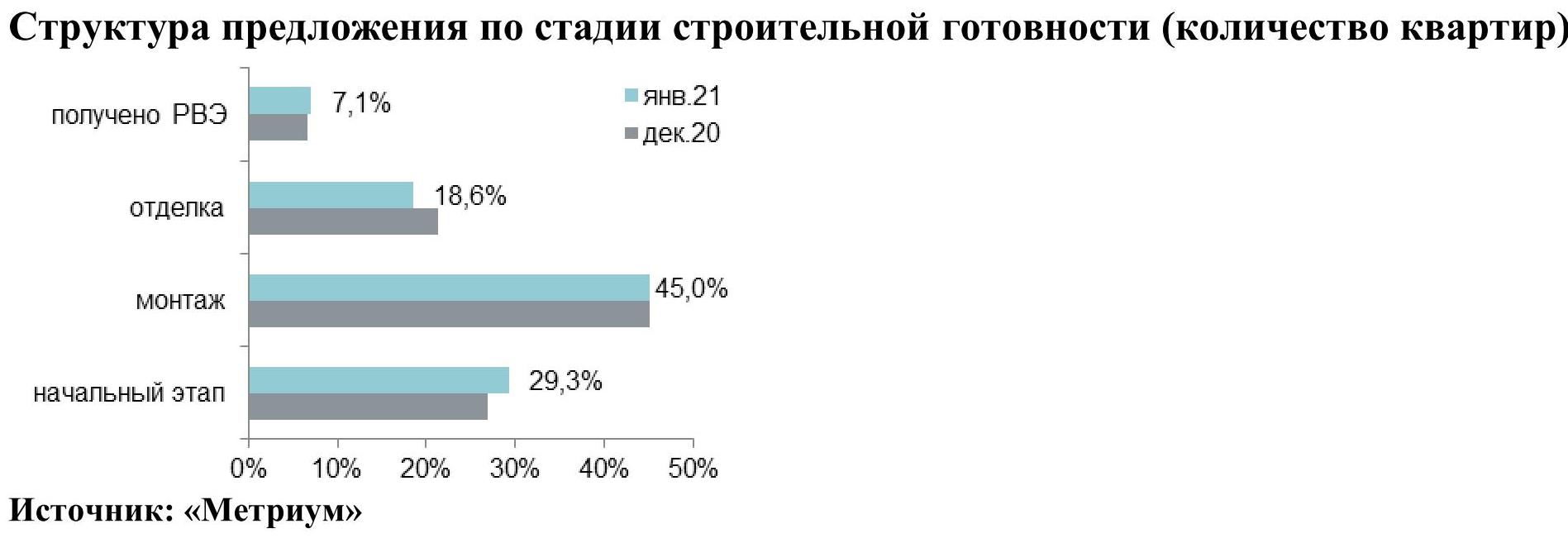

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

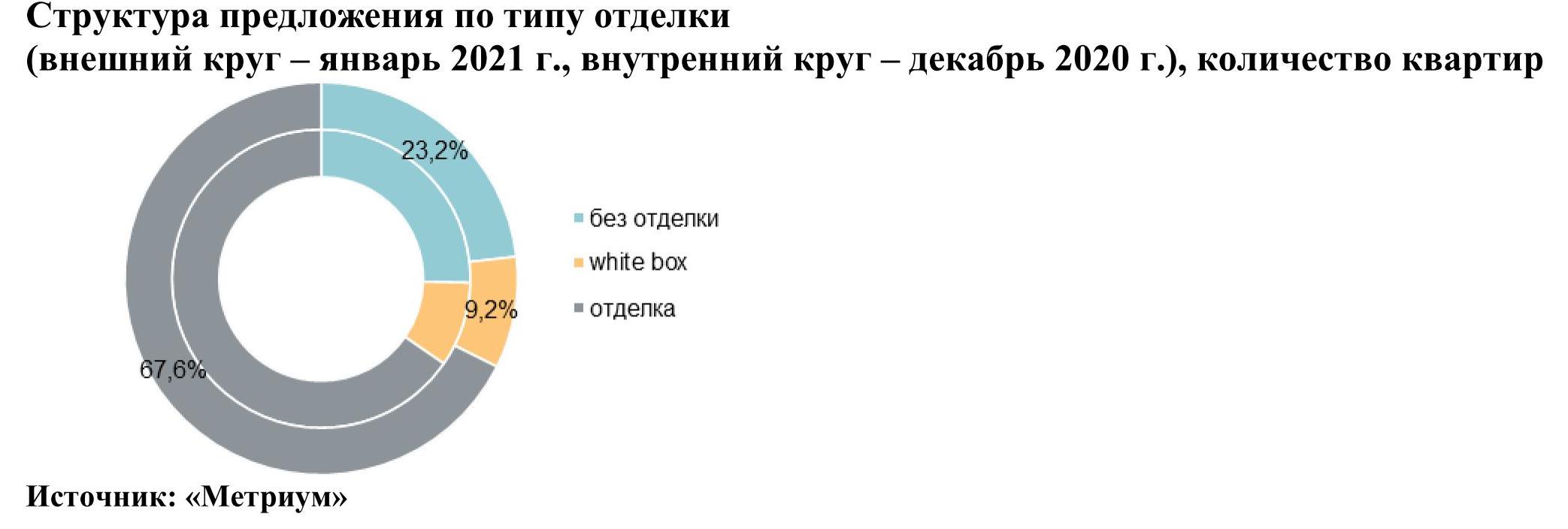

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой