Итоги лета 2021 года на рынке загородной недвижимости: цены выросли на 5%

В теплое время года интерес к загородной недвижимости традиционно возрастает - арендаторы снимают дома на летний период, покупатели выбирают участки для будущего строительства. Аналитики Циан выяснили, как изменились цены и спрос на загородном рынке в России летом 2021 года.

- Стоимость загородной недвижимости продолжает увеличиваться. За три летних месяца дома в России выросли в цене на 5%: средняя стоимость составляет 7,1 млн рублей против 6,7 в начале июня. Наибольший рост цен – в столичных и курортных регионах.

- За три летних месяца дома подорожали сильнее, чем квартиры на вторичном рынке (+5% против +2%).

- Интерес к объектам загородного рынка держится на высоком уровне (в 1,5 раза выше, чем в допандемийный период). Пик потенциального спроса в течение лета пришелся на июнь.

- 77% потенциального спроса на загородном рынке РФ летом 2021 года пришлось на коттеджи и дачи. Дома и дачи занимают 57% от всего предложения загородного рынка РФ, на втором месте – земельные участки (41%). За 3 летних месяца объем предложения на рынке сократился на 5%.

В расчетах средних цен и площадей учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.) на землях под индивидуальное жилищное строительство (ИЖС.). Учитывались и дома, пригодные для круглосуточного проживания (с электричеством, водоснабжением и газом), и дачи. Регионы, в которых объем предложения менее 100 лотов в продаже на конец августа, в выборку не вошли.

I. Максимальный рост цен на курортах и в столичных регионах

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет в конце августа 7,08 млн рублей против 6,71 млн в начале лета (+5%) и 5,99 млн рублей год назад (+18%). Причины роста цен в сохраняющемся повышенном спросе, сокращении объема предложения, изменении его структуры (самые дешевые компактные дома распроданы еще в 2020 году, в продаже осталось больше вариантов с большой площадью).

С прошлого лета цены на дома максимально увеличились в Южном ФО (+27%), Центральном ФО (+24%) и Северо-Западном ФО (+23%). В каждом федеральном округе можно выделить лидеров по росту. В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +54%), а также Севастополем (+37%). Причиной является увеличение спроса со стороны “удаленщиков” и тех, кто до пандемии проводил лето в теплых странах, а в условиях полузакрытых границ потерял такую возможность: предложения в регионах с комфортным климатом выглядят весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. В Центральном и Северо-Западном ФО цены особенно сильно растут в столичных регионах: в Москве (+41%), Московской и Ленинградской областях (по +39%), Санкт-Петербурге (+24%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью (здесь площадь дома за год увеличилась в среднем на 5%). В Северо-Западном ФО в лидерах по росту также Калининградская область (+39%), которая как и Краснодарский край и Севастополь рассматривается как курорт (там лето не теплее, чем в большинстве регионов страны, но зато почти гарантирована безморозная зима). Аналогичная ситуация в Ставропольском крае (+33%), где особой популярностью пользуется регион Кавказских Минеральных Вод, и в Алтайском крае (+24%). В итоге, наибольший рост цен за год – в столичных и курортных регионах.

За лето 2021 года стоимость загородных домов увеличилась на 5%. Лидеры по росту практически те же: в Центральном ФО цены поднялись на 9%, в Южном - на 7%, в Северо-Западном - 5%. Среди регионов максимальное увеличение в Московской области (+19%), в Ленинградской области (+12%), в Москве (+11%), в Краснодарском крае (+10%). В двух регионах цены немного сократились - это Свердловская область (-3%) и Ульяновская область (-5%). Еще в трех регионах стагнация - это Республика Коми, Пермский край и Новосибирская область. Такая динамика связана с уменьшением средней площади домов в продаже (особенно сильно в Свердловской области - на 15%).

II. За лето дома подорожали сильнее, чем квартиры на вторичке

В отличие от городской недвижимости (первичного рынка) загородный сегмент растет в цене более скромными темпами. В течение последнего года на новостройки действовала льготная ипотека, которая разгоняла спрос, а значит – и цены. На вторичный и загородный рынки она не распространялась, поэтому темпы увеличения стоимости здесь были ниже.

За год и дома, и квартиры на вторичном рынке подорожали на ~18%. Рост стоимости на загородном рынке был даже на 0,3 п.п. выше, чем на вторичке. Максимальные различия в Москве (дома подорожали на 24 п.п. сильнее), в Ставропольском крае (на 20 п.п.), Московской и Ленинградской областях (на 15 п.п.), а также в Республике Алтай и Крыму (на 10 и 9 п.п. соответственно). Это регионы с высоким спросом на загородную недвижимость (столичные и курортные) и одними из самых высоких темпов роста ее стоимости. Наоборот, квартиры на вторичном рынке дорожали быстрее в Карелии (на 28 п.п.), Брянской области и Бурятии (на 21 п.п.), Омской области и Забайкальском крае (на 20 п.п.).

За три летних месяца дома подорожали на 5%, в то время как квартиры на вторичном рынке лишь на 2%. В течение года основной прирост стоимости на вторичном рынке наблюдался осенью - квартиры дорожали вслед за новостройками на фоне низких ставок по ипотеке. В последние месяцы (почти все 1 полугодие 2021 года и летом) на вторичке наблюдалась ценовая стагнация: стимула для стремительного роста не было, цены и так находились на очень высоком уровне. К тому же в летний период спрос на загородном рынке традиционно высок, в то время как на рынке городской недвижимости активность снижается. Только в 19 регионах за лето стоимость квартир на вторичном рынке увеличились сильнее, чем домов. В основном это регионы с невысоким спросом на такую недвижимость, а также те, где цены на загородном рынке сокращались или стагнировали из-за изменения структуры предложения (например, сокращение средней площади домов в продаже в Ульяновской области). Регионы, где дома за лето подорожали намного сильнее, чем квартиры, все те же - Московский регион, Ленинградская область, Республика Алтай.

III. Покупку загородного дома планируют с весны

Прошло больше года с начала пандемии коронавируса, которая стала катализатором роста востребованности собственного жилья за городом. Интерес к покупке загородной недвижимости в России держится на высоком уровне. На фоне ажиотажного спроса лета прошлого года число просмотров объявлений на сайте cian.ru немного сократилось (-10%), но по сравнению с допандемийным уровнем интерес намного выше (в 1,5 раза больше, чем летом 2019 года).

В большей степени увеличение спроса зафиксировано для земельных участков (в 1,6 раза по сравнению с летом 2019 года). Причина в доступности таких объектов - многие приобретают их «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов на дом «под ключ», покупатели часто выбирают именно участки, поскольку не могут найти подходящие варианты готовых домов (наиболее интересные ликвидные лоты были разобраны еще в 2020 году). С весны 2021 года стимулом к покупке участка стало распространение на приобретение таких лотов льготной семейной ипотеки. Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (в 1,5 раза). Интерес к таунхаусам увеличился лишь на 14%.

Пик спроса в течение лета пришелся на июнь - потенциальные покупатели стремились решить вопрос в начале теплого сезона. В августе интерес к приобретению загородной недвижимости и земельных участков на 11% ниже, чем в июне. Весной 2021 года спрос был немного выше, чем летом (на ~5%), что связано с желанием уже в текущем году провести теплые месяцы в собственном доме.

Потенциальный спрос на рынке загородной недвижимости

Источник: аналитический центр Циан

Источник: аналитический центр Циан

IV. Россияне по-прежнему чаще выбирают дома “под ключ”, но интерес к участкам растет

Наибольшей популярностью на рынке пользуются готовые дома и дачи - на них приходится 77% всех просмотров. Еще 20% интересуются земельными участками и 3% таунхаусами. За три летних месяца это соотношение практически не изменилось, однако аналитики Циан отмечают увеличение интереса населения к земельным участкам в годовом выражении. Во-первых, за год на рынке были распроданы наиболее ликвидные варианты готовых домов, во-вторых, с апреля 2021 года действует льготная семейная ипотека на строительство дома и на покупку участков. Совокупность этих факторов подталкивает население к строительству загородного жилья, а значит, и к приобретению земли под него. Год назад спрос на участки в процентном отношении был ниже - 18%, на жилье “под ключ” приходилось 79%.

Структура спроса на загородном рынке летом 2020 и 2021 гг.

Источник: аналитический центр Циан

Источник: аналитический центр Циан

В структуре предложения в конце лета 2021 года дома занимают только 57%, значительная доля принадлежит земельным участкам - 41%, на таунхаусы приходится 2%. И за летние месяцы, и за год соотношение не изменилось. Объем предложения в продаже, при этом, сократился по всем категориям. В целом он на 5% меньше, чем летом 2020 года - пандемия “оживила” интерес населения к жизни за городом, многие задумались о необходимости покупки или строительства собственного дома, а сохранение удаленной работы и распространение льготной семейной ипотеки на ИЖС и покупку участка только способствовало данному тренду. В итоге многие доступные варианты были раскуплены и объем предложения в продаже сократился. Тем не менее, в течение года рынок пополнялся все новым предложением: воспользовавшись ажиотажным спросом, собственники решили продать свои объекты. Поэтому объем за год просел не так сильно. Для сравнения лишь за три месяца лета 2021 года число лотов в продаже сократилось на те же 5%. Особенно сильно уменьшилось количество земельных участков - на 6,2% (в течение года наибольшее снижение было по готовым домам) за счет действия льготной семейной ипотеки.

«Лето - традиционно активный период на рынке загородной недвижимости. В этом году, как и в прошлом, интерес к нему поддерживается также и эпидемиологической ситуацией - одни покупатели осознали преимущества жизни в собственном доме, другие приобрели или снимали дом для пребывания там летом вместо поездки в отпуск, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Повышенный спрос провоцирует рост цен и приводит к вымыванию с рынка наиболее доступных и привлекательных вариантов готовых домов, а в последнее время - и земельных участков. Сокращение ликвидного предложения, повышение стоимости и распространение льготной ипотеки на строительство стимулирует ИЖС».

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Регион |

Сред цена дома в продаже в августе 2021, млн руб |

Динамика цены дома |

Динамика цены кв метра на вторич рынке |

Насколько дома дорожают сильнее, чем квартиры |

|||

|

За год |

За лето |

За год |

За лето |

За год |

За лето |

||

|

Российская Федерация |

7,08 |

18% |

5% |

18% |

2% |

0,3 п.п. |

3,2 п.п. |

|

Центральный ФО |

7,60 |

24% |

9% |

19% |

2% |

5,5 п.п. |

6,6 п.п. |

|

Москва |

37,61 |

41% |

11% |

17% |

2% |

24,3 п.п. |

9,3 п.п. |

|

Московская область |

24,33 |

39% |

19% |

24% |

3% |

15,2 п.п. |

15,8 п.п. |

|

Калужская область |

6,35 |

17% |

8% |

15% |

3% |

2,5 п.п. |

5,1 п.п. |

|

Тверская область |

6,17 |

15% |

4% |

12% |

3% |

3,4 п.п. |

1,5 п.п. |

|

Воронежская область |

5,77 |

25% |

9% |

27% |

2% |

-1,8 п.п. |

7,4 п.п. |

|

Тульская область |

5,30 |

12% |

3% |

11% |

4% |

1,5 п.п. |

-1,0 п.п. |

|

Ярославская область |

5,17 |

15% |

6% |

11% |

3% |

3,5 п.п. |

3,8 п.п. |

|

Белгородская область |

5,14 |

16% |

7% |

26% |

3% |

-9,7 п.п. |

3,8 п.п. |

|

Ивановская область |

4,90 |

10% |

5% |

22% |

2% |

-12,4 п.п. |

2,7 п.п. |

|

Костромская область |

4,58 |

15% |

3% |

22% |

4% |

-6,7 п.п. |

-1,3 п.п. |

|

Курская область |

4,45 |

16% |

5% |

33% |

3% |

-17,0 п.п. |

1,9 п.п. |

|

Владимирская область |

4,23 |

19% |

6% |

16% |

3% |

3,0 п.п. |

3,1 п.п. |

|

Липецкая область |

4,12 |

16% |

5% |

16% |

3% |

0,1 п.п. |

1,9 п.п. |

|

Орловская область |

4,03 |

7% |

4% |

24% |

2% |

-17,4 п.п. |

2,0 п.п. |

|

Смоленская область |

4,03 |

7% |

9% |

11% |

2% |

-4,0 п.п. |

7,3 п.п. |

|

Тамбовская область |

3,86 |

16% |

7% |

20% |

2% |

-4,2 п.п. |

5,4 п.п. |

|

Рязанская область |

3,45 |

6% |

2% |

17% |

2% |

-10,8 п.п. |

-0,3 п.п. |

|

Брянская область |

3,34 |

0% |

2% |

20% |

3% |

-20,6 п.п. |

-0,9 п.п. |

|

Северо-Западный ФО |

9,84 |

23% |

5% |

22% |

2% |

1,2 п.п. |

3,3 п.п. |

|

Санкт-Петербург |

30,90 |

24% |

4% |

27% |

1% |

-3,7 п.п. |

2,2 п.п. |

|

Ленинградская область |

16,72 |

39% |

12% |

24% |

4% |

15,1 п.п. |

7,5 п.п. |

|

Калининградская область |

13,39 |

39% |

3% |

40% |

3% |

-1,3 п.п. |

0,1 п.п. |

|

Республика Карелия |

5,30 |

0% |

9% |

28% |

0% |

-27,6 п.п. |

5,5 п.п. |

|

Республика Коми |

5,19 |

9% |

0% |

3% |

1% |

6,5 п.п. |

-0,7 п.п. |

|

Архангельская область (кроме Ненецкого АО) |

4,73 |

6% |

1% |

7% |

1% |

-1,1 п.п. |

0,1 п.п. |

|

Вологодская область |

4,34 |

18% |

3% |

18% |

2% |

-0,1 п.п. |

1,4 п.п. |

|

Новгородская область |

4,03 |

17% |

3% |

16% |

2% |

1,4 п.п. |

1,1 п.п. |

|

Псковская область |

3,95 |

11% |

7% |

26% |

1% |

-14,4 п.п. |

5,9 п.п. |

|

Южный ФО |

10,18 |

27% |

7% |

24% |

4% |

3,5 п.п. |

2,7 п.п. |

|

Краснодарский край |

20,46 |

54% |

10% |

55% |

7% |

-1,4 п.п. |

2,8 п.п. |

|

Севастополь |

17,53 |

37% |

9% |

33% |

5% |

3,9 п.п. |

4,0 п.п. |

|

Республика Крым |

13,43 |

20% |

5% |

11% |

4% |

9,0 п.п. |

1,2 п.п. |

|

Республика Адыгея |

5,55 |

11% |

2% |

22% |

5% |

-10,7 п.п. |

-3,1 п.п. |

|

Ростовская область |

5,50 |

-2% |

5% |

3% |

1% |

-5,0 п.п. |

3,6 п.п. |

|

Астраханская область |

4,67 |

8% |

4% |

10% |

0% |

-2,2 п.п. |

3,3 п.п. |

|

Волгоградская область |

4,11 |

8% |

4% |

12% |

2% |

-4,5 п.п. |

1,3 п.п. |

|

Северо-Кавказский ФО |

7,05 |

12% |

5% |

14% |

2% |

-1,9 п.п. |

2,3 п.п. |

|

Республика Дагестан |

9,50 |

15% |

8% |

22% |

3% |

-6,7 п.п. |

4,7 п.п. |

|

Кабардино-Балкарская Республика |

7,00 |

5% |

3% |

5% |

2% |

-0,7 п.п. |

1,3 п.п. |

|

Республика Северная Осетия - Алания |

6,06 |

0% |

2% |

14% |

2% |

-13,9 п.п. |

-0,2 п.п. |

|

Ставропольский край |

5,64 |

33% |

5% |

13% |

2% |

19,9 п.п. |

2,4 п.п. |

|

Приволжский ФО |

5,01 |

9% |

3% |

12% |

1% |

-2,5 п.п. |

1,4 п.п. |

|

Республика Татарстан |

7,00 |

12% |

4% |

12% |

2% |

0,2 п.п. |

1,5 п.п. |

|

Самарская область |

6,66 |

13% |

8% |

7% |

2% |

5,2 п.п. |

6,4 п.п. |

|

Нижегородская область |

6,49 |

17% |

3% |

17% |

3% |

0,2 п.п. |

0,2 п.п. |

|

Пермский край |

5,51 |

8% |

0% |

15% |

2% |

-7,4 п.п. |

-1,6 п.п. |

|

Ульяновская область |

4,97 |

7% |

-5% |

13% |

2% |

-5,7 п.п. |

-6,8 п.п. |

|

Чувашская Республика |

4,93 |

4% |

3% |

8% |

0% |

-3,5 п.п. |

2,7 п.п. |

|

Республика Башкортостан |

4,73 |

15% |

8% |

8% |

1% |

6,9 п.п. |

7,2 п.п. |

|

Удмуртская Республика |

4,65 |

17% |

2% |

11% |

0% |

5,9 п.п. |

1,4 п.п. |

|

Республика Марий Эл |

4,45 |

-8% |

3% |

11% |

0% |

-18,2 п.п. |

3,1 п.п. |

|

Оренбургская область |

4,41 |

10% |

2% |

8% |

0% |

2,1 п.п. |

1,9 п.п. |

|

Саратовская область |

4,25 |

5% |

2% |

13% |

1% |

-7,9 п.п. |

0,8 п.п. |

|

Пензенская область |

4,25 |

12% |

2% |

21% |

3% |

-9,1 п.п. |

-0,9 п.п. |

|

Кировская область |

4,09 |

5% |

3% |

14% |

2% |

-9,1 п.п. |

0,8 п.п. |

|

Республика Мордовия |

3,75 |

12% |

4% |

6% |

0% |

5,7 п.п. |

3,6 п.п. |

|

Уральский ФО |

5,93 |

12% |

2% |

11% |

2% |

0,9 п.п. |

0,1 п.п. |

|

Ханты-Мансийский АО-Югра |

8,26 |

15% |

3% |

13% |

2% |

1,9 п.п. |

1,4 п.п. |

|

Тюменская область (без автономных округов) |

6,90 |

22% |

3% |

15% |

2% |

6,3 п.п. |

0,4 п.п. |

|

Свердловская область |

6,50 |

1% |

-3% |

5% |

2% |

-4,3 п.п. |

-4,8 п.п. |

|

Челябинская область |

5,12 |

14% |

6% |

10% |

2% |

4,2 п.п. |

4,6 п.п. |

|

Курганская область |

2,85 |

8% |

1% |

11% |

2% |

-3,8 п.п. |

-0,2 п.п. |

|

Сибирский ФО |

5,18 |

10% |

4% |

19% |

2% |

-9,1 п.п. |

1,2 п.п. |

|

Томская область |

7,78 |

18% |

3% |

21% |

3% |

-2,8 п.п. |

-0,4 п.п. |

|

Новосибирская область |

6,33 |

6% |

0% |

18% |

3% |

-11,6 п.п. |

-2,6 п.п. |

|

Иркутская область |

5,50 |

14% |

5% |

24% |

3% |

-10,0 п.п. |

2,4 п.п. |

|

Красноярский край |

5,50 |

-3% |

1% |

15% |

2% |

-18,8 п.п. |

-1,2 п.п. |

|

Республика Алтай |

5,29 |

10% |

8% |

10,2 п.п. |

8,0 п.п. |

||

|

Алтайский край |

4,68 |

24% |

7% |

20% |

1% |

3,9 п.п. |

6,0 п.п. |

|

Омская область |

4,25 |

12% |

4% |

32% |

2% |

-20,2 п.п. |

2,2 п.п. |

|

Республика Хакасия |

3,82 |

9% |

2% |

13% |

1% |

-3,5 п.п. |

1,3 п.п. |

|

Кемеровская область |

3,50 |

6% |

2% |

14% |

3% |

-8,2 п.п. |

-0,9 п.п. |

|

Дальневосточный ФО |

6,43 |

10% |

2% |

20% |

2% |

-9,7 п.п. |

0,3 п.п. |

|

Приморский край |

9,76 |

5% |

2% |

7% |

3% |

-2,4 п.п. |

-1,0 п.п. |

|

Хабаровский край |

7,90 |

9% |

4% |

16% |

1% |

-7,3 п.п. |

3,1 п.п. |

|

Республика Саха (Якутия) |

6,86 |

6% |

1% |

12% |

2% |

-5,8 п.п. |

-0,9 п.п. |

|

Амурская область |

6,00 |

19% |

2% |

24% |

1% |

-5,5 п.п. |

0,5 п.п. |

|

Забайкальский край |

4,23 |

17% |

4% |

37% |

3% |

-20,1 п.п. |

1,5 п.п. |

|

Республика Бурятия |

3,85 |

15% |

1% |

35% |

2% |

-20,5 п.п. |

-1,1 п.п. |

*Из статистики исключены регионы, в которых объем предложения составляет менее 100 домов в продаже. Источник: Аналитический центр Циан

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

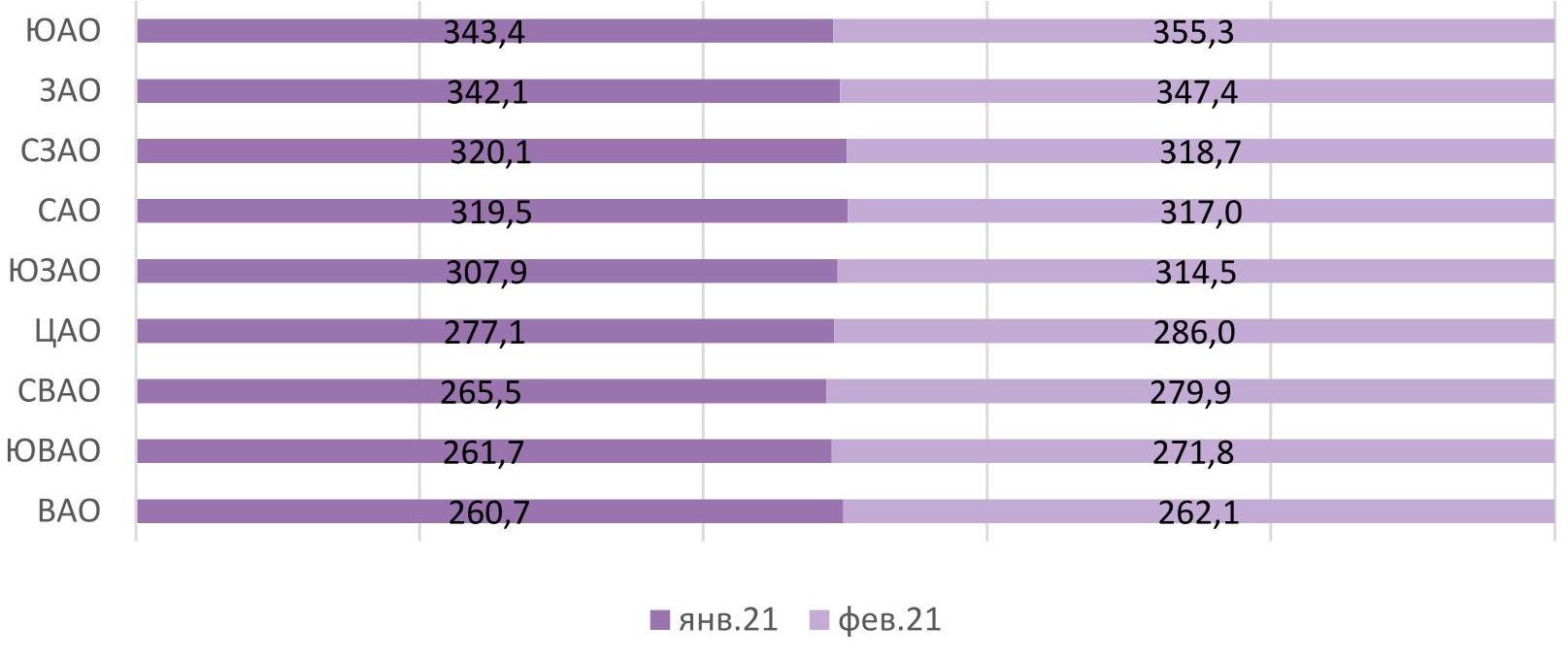

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.