6 самых перспективных районов Москвы

Рано или поздно любой мегаполис сталкивается с необходимостью поиска новых резервов для дальнейшего поступательного движения. Существует немало удачных примеров трансформации городских территорий, когда на месте вчерашних промзон и пустырей вырастают новые жилые кварталы и продуманные общественные пространства. Эксперты «Метриум» рассказывают о 6 самых перспективных районах Москвы, сосредоточенных в разных частях города и находящихся в стадии перехода на новый этап своего развития.

Левобережный (САО)

Левобережный по праву считается одним из наиболее комфортных для жизни районов САО. В нем отсутствуют «грязные» промышленные предприятия, имеется сложившаяся инфраструктура (2 поликлиники, 11 детских садов, 2 школьных комплекса и 1 частная школа, ВУЗ, а также ряд кафе, ресторанов, магазинов). Помимо этого, район отличается хорошей транспортной доступностью: жители могут воспользоваться двумя станциями метро («Речной вокзал» и «Беломорская»), автобусными маршрутами, а также Ленинградским шоссе и Беломорской улицей.

Высок и рекреационный потенциал Левобережного. В его границах расположены несколько крупных зеленых зон: парк Дружбы, Левобережный парк, Березовая аллея. Отдельно стоит отметить Химкинское водохранилище и территорию Северного речного вокзала, который после реконструкции и благоустройства (в том числе парка) стал новым центром притяжения на севере столицы.

На первичном рынке района представлены два проекта бизнес-класса, в которых в конце июня 2021 года экспонировались 150 лотов общей площадью 12,7 тыс. кв.м. Средняя стоимость квадратного метра в Левобережном по итогам I полугодия 2021 года составила 343,6 тыс. рублей.

Главным драйвером развития района на ближайшие годы будет выступать проект преобразования территории Северного речного порта. Он предусматривает возведение более 800 тыс. кв.м. недвижимости, из которых примерно 500 тыс. придется на жилую застройку (вероятнее всего, квартиры и апартаменты бизнес-класса), а 300 тыс. – на социально-деловую инфраструктуру (офисы, детский сад на 450 мест и школу на 1 тыс. учеников). Помимо этого, запланировано благоустройство набережной и модернизация самого порта.

«Проекты в Левобережном районе пользуются популярностью из-за удачного месторасположения и благоприятного социального климата – комментирует Мария Литинецкая, партнер компании «Метриум» (участник партнерской сети CBRE). – Это подтверждается текущими показателями продаж в реализуемых объектах. Поэтому новые качественные комплексы бизнес-класса, расположенные на первой линии Москвы-реки и рядом с основными точками притяжения, однозначно будут востребованы у покупателей».

Западное Дегунино (САО)

Другая точка роста на севере столицы – Западное Дегунино. К ее преимуществам относятся развитая инфраструктура, комфортная городская среда и хорошая транспортная доступность. Так, в районе находятся 14 детских садов, 9 школ, 3 поликлиники. Помимо этого, в Западном Дегунино имеется ряд озелененных территорий: парк рядом с Дегунинским прудом, экологический парк «Лихоборка», зеленые зоны на Коровинском шоссе и Базовской улице, а также немало скверов и «народных» парков во дворах. Связь с другими локациями обеспечивается двумя станциями метро («Верхние Лихоборы» и «Селигерская») и четырьмя железнодорожными станциями (которые вскоре войдут в состав третьей очереди Московских центральных диаметров), а также автобусными маршрутами. Именно поэтому Западное Дегунино уже несколько лет входит в топ-5 районов по количеству сделок на первичном рынке.

В конце I полугодия 2021 года в районе реализовывались 7 проектов массового сегмента и бизнес-класса, в которых насчитывалось 777 лотов общей площадью 38,5 тыс. кв.м. Средняя стоимость «квадрата» в июне 2021 года составила 249,8 тыс. рублей. Кроме того, к выходу готовятся несколько перспективных объектов.

Большая часть реализуемых в Западном Дегунино проектов представляет собой комплексное освоение территории. Например, в рамках возведения двух очередей ЖК «Любовь и голуби» помимо непосредственно жилых корпусов будут обустроены объекты уличного ритейла, досуга и сервиса, коворкинг, а также выполнено благоустройство территории.

«Север столицы по праву пользуется популярностью у покупателей, – комментирует Алексей Перлин, генеральный директор компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – В САО регулярно появляются новые социальные объекты, станции метро, дороги, повышается качество городской среды. Это в полной мере относится и к Западному Дегунино, в котором транспортная доступность сочетается с развитой инфраструктурой и хорошей экологией. Поэтому нет ничего удивительного, что квартиры и апартаменты в проектах на территории района востребованы на рынке. Например, первая очередь ЖК «Любовь и голуби» была полностью распродана до момента получения разрешения на ввод в эксплуатацию, а во второй менее чем за год реализовано порядка 60% всех лотов».

Печатники (ЮВАО)

Особенностями Печатников служат наличие большой промышленной территории, занимающей почти две трети территории района, а также отсутствие реализуемых на его территории девелоперских проектов. Однако в скором времени стартует реорганизация промзоны № 26 «Южный порт» силами AEON Corporation и ГК «Ферро-Строй». Градостроительно-земельной комиссией Москвы уже принято решение о разработке проекта планировки территории. Также девелоперами совместно с Москомархитектурой проводится международный конкурс на лучший архитектурный проект застройки, по итогам которого в настоящее время определяется итоговая концепция. Сроки реализации всего проекта составят 10 лет. В долгосрочной перспективе (до 2050 года) промзона в Печатниках (территория площадью более 400 га) может быть застроена 7,5 млн недвижимости, из которых 4 млн кв.м. составят жилые объекты. Преобразование индустриальных кварталов предусматривает строительство объектов жилого, социального и общественно-делового назначения.

В рамках этого проекта будет возведено порядка 1,2 млн кв.м. недвижимости, из которых 800 тыс. кв.м. составят многоквартирные дома. Также предполагается размещение трех детских садов (на 575 воспитанников), двух школ на 550 и 750 мест соответственно, детско-взрослой поликлиники на 320 посещений. Отдельное место занимает проект благоустройства набережной протяженностью 2,5 километра. В перспективе она станет звеном в цепочке общественных пространств вдоль Москвы-реки.

Стоит отметить, что проект реорганизации промзоны разработан с учетом развития транспортной инфраструктуры. Запланировано строительство крупного транспортно-пересадочного узла, в состав которого войдет новая станция метро. Помимо этого, будет сооружен причал, который впоследствии станет одним из звеньев речного пути. Также в составе ТПУ появится станция канатной дороги, которая свяжет реорганизуемую территорию с районом Нагатинский Затон, одноименной станцией метро, Бобровым островом и тематическим парком «Остров Мечты».

Благодаря столь масштабным преобразованиям на юго-востоке столицы появится новая точка роста, сравнимая по масштабам с Москвой-Сити. Формирование подобных локаций представляет собой актуальный тренд развития мировых мегаполисов.

«Сложно переоценить важность редевелопмента данной территории как для развития Юго-Восточного административного округа, так и для всей столицы, – говорит Дмитрий Старостин, вице-президент компании AEON Corporation. – Глобальная задача для города и инвестора – сформировать в данном районе фактически второй центр современной Москвы. На месте промзоны будут построены современные жилые дома, сформированы новые точки деловой активности, выполнено качественное благоустройство».

Очаково-Матвеевское (ЗАО)

Район делится Аминьевским шоссе на две половины. В северной части расположены многоквартирные дома и крупные зеленые зоны (часть Матвеевского леса и часть природного заказника «Долина реки Сетунь»). В свою очередь примерно две трети южного сектора занимают промышленные территории. Большую их часть, в том числе промзоны «Очаково», «Северное Очаково», «Южное Очаково» планируется преобразовать в современные производственно-деловые и общественные пространства. Помимо этого, некоторые участки будут отданы под строительство жилых домов и социальной инфраструктуры.

На территории района по состоянию на июнь 2021 года реализовывалось 5 девелоперских проектов (три – массового сегмента, один – премиум-класса и один комплекс апартаментов), в которых было представлено 845 лотов общей площадью 46,4 тыс. кв.м. По итогам I полугодия 2021 года средняя стоимость квадратного метра жилья в Очаково-Матвеевском составила 312 тыс. рублей, а апартаментов – 179 тыс. рублей

Новый этап развития Очаково-Матвеевское связан с несколькими масштабными градостроительными проектами. Прежде всего, это развитие улично-дорожной сети, в том числе строительство проспекта Генерала Дорохова и Северо-Западной хорды, а также реконструкция Аминьевской улицы, что положительно скажется на транспортной доступности. Также в границах района в 2018 году открылась станция метро «Озерная» Солнцевской линии, а в настоящее время ведется строительство станции «Аминьевская» Большой кольцевой линии в составе одноименного ТПУ. Он включает в себя как новый остановочный пункт Киевского направления МЖД и автостанцию, так и общественно-деловую инфраструктуру.

Рядом с транспортно-пересадочным узлом на месте части функциональной зоны № 43 ПИК совместно с «Ферро-Cтрой» построит жилой квартал комфорт-класса площадью порядка 950 тыс. кв.м. В январе 2021 года Правительство Москвы утвердило проект планировки данной территории. Кроме того, ранее девелоперами был передан городу участок площадью 3 га для строительства «стартовых» домов по программе реновации. Помимо жилых корпусов в рамках проекта будут возведены детский сад на 500 мест, школа на 1 150 учеников, поликлиника, объекты общественно-деловой застройки общей площадью 176,6 тыс. кв.м., а также выполнено благоустройство территории.

«Нами накоплен существенный опыт преобразования бывших индустриальных кварталов в современные городские пространства, – комментирует Григорий Ваулин, генеральный директор ГК «Ферро-Строй». – Важно соединить имеющиеся у девелопера возможности с опытом и креативом квалифицированных архитекторов и урбанистов. Именно это позволяет создать качественный продукт, который однозначно будет востребован».

Коммунарка, Николо-Хованское (НАО)

За последние несколько лет на этой территории было возведено 4 станции метро («Филатов Луг», «Прокшино», «Ольховая», «Коммунарка») Сокольнической ветки метрополитена. Построены новые магистрали, включая магистраль городского значения Солнцево-Бутово-Варшавское шоссе, что позволило не только обеспечить высокую связанность локации, но также сформировало импульс для строительства объектов жилого и инфраструктурного значения.

Частными инвесторами возводятся школы и детские сады. Например, только за 2017-2021 гг. ГК «А101» были построены 3 школы и 1 образовательный центр (здание, объединяющее школу и детский сад), 5 детских садов. Всего, согласно собственной производственной программе ГК «А101», в 2021-2022 годах Группа построит еще 2 школы, 4 образовательных центра, а также 9 детских садов. Общая емкость объектов 2021-2022 гг. составит 8685 учеников и малышей. Указанные проекты реализуются в рамках жилых комплексов «Испанские кварталы», «Скандинавия», «Москва А101», «Белые ночи» и «Прокшино». Все объекты строятся на базе уникальных, а не типовых архитектурных и педагогических концепций. Также все они передаются на баланс города.

Не стоит сбрасывать со счетов и хорошую экологию: значительную часть Коммунарки и Николо-Хованского занимают зеленые зоны, например, Бутовский лесопарк и Хованская дубрава. При этом часто жилые районы «встраиваются» в существующий зеленый каркас территории. Так, общая площадь территория благоустройства ЖК «Скандинавия» составляет 100 га, концепция которого была разработана ведущим мировым архитектурным бюро из Нидерландов MLA+. В конкурсе на разработку приняло участие более 50 мировых архбюро.

В I полугодии 2021 года на территории реализовывалось 9 проектов эконом, комфорт и бизнес-класса, в которых экспонировалось 5,9 тыс. лотов общей площадью 288,3 тыс. кв. м. Средняя стоимость квадратного метра по итогам июня 2021 года составила 206,1 тыс. рублей.

В Коммунарке можно выделить три основные точки роста. Первая – территория АДЦ «Коммунарка», где на площади 550 га будет построено порядка 5 млн кв. м недвижимости, из которых примерно 1,3 млн кв. м придется на жилье, а 1,7 млн кв. м – на объекты общественно-делового назначения. После окончания реализации данного проекта на карте Новой Москвы сформируется новый центр притяжения с хорошей транспортной доступностью и разнообразной инфраструктурой.

Вторая точка роста – общественный Центр Коммунарки и проект универсального бизнес-парка на Бачуринской улице площадью застройки более 60 тысяч кв. м.

В рамках общественного Центра будет построено административное здание на 5,5 тыс. кв. м, где, помимо офисов, разместится школа искусств, библиотека с коворкингом, актовый и конференц-зал, помещения для кафе и т.п. Здесь появится фудмолл площадью 4,1 тыс. кв. м, где разместятся концептуальные гастропространства, рестораны и рекреационная зона на эксплуатируемой кровле. Рядом с фудмоллом будет построен многофункциональный детский центр площадью около 4 тыс. кв. метров.

«Общественный центр Коммунарки будет организован в соответствии с лучшими мировыми практиками, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – Сочетание административных и социальных функций может привлечь сюда около 200 тыс. человек, поэтому для реализации проекта был выбран участок с самыми, пожалуй, высоким уровнем доступности – в центральной части Коммунарки, одной из ключевых локаций НАО, на пересечении крупнейших автодорог».

В рамках универсального бизнес-парка на Бачуринской улице появится центр притяжения бизнесов, которым необходимо существовать в активной городской среде, но не подходят классические помещения street-retail. При этом помещения без капитальных затрат смогут трансформироваться под разные задачи и меняться вместе с бизнесом. Первая очередь бизнес-парка рядом с ЖК «Скандинавия» и ЖК «Москва А101» будет включать в себя 6 зданий, а также паркинг на 130 машиномест. В каждом здании можно будет объединить объекты различного назначения – легкое производство, склад и шоурум, спортивно-развлекательные объекты, офис и бытовые услуги.

Десеновское (ТиНАО)

Поселение Десеновское также вошло в состав Москвы в 2012 году. Из его преимуществ стоит выделить, прежде всего, наличие обширных зеленых зон, занимающих примерно половину территории. Также за прошедшие годы значительно улучшилась обеспеченность социальной инфраструктурой: были построены три новых детских сада, две школы и новая поликлиника, отделение ЦСО, а также выполнен капитальный ремонт пяти образовательных учреждений. Уделено внимание развитию транспортной инфраструктуры: реконструировано Калужское шоссе, запущены новые маршруты автобусов, ведется проектирование четырех станций метро: «Ракитки», «Десна», «Десеновское», «Ватутинки».

По состоянию на июнь 2021 года в Десеновском было представлено 5 проектов массового сегмента и бизнес-класса. Объем экспозиции составил 1,8 тыс. лотов общей площадью 80,2 тыс. кв.м., средняя стоимость квадратного метра – 176,2 тыс. рублей.

Главной точкой роста в локации на ближайшие годы станет беспрецедентный проект преобразования городского пространства – инновационный жилой кластер Russian Design District. Его ключевая идея – сформировать экосистему для всестороннего и гармоничного развития всех членов семей (от самых маленьких до взрослых) на основе четырех принципов: фокусе на человеке и его развитии, комфортной среде для жизни, технологичности решений и экономике знаний. Все это нашло отражение в концепции проекта.

Безусловно, подобные масштабные преобразования требуют особого подхода. Именно поэтому для разработки архитектурных и интерьерных решений жилых корпусов привлечены звезды искусства, спорта и дизайна: Ирина Винер-Усманова, Владимир Машков, Валентин Юдашкин, Валерий Гергиев, Светлана Захарова и другие. За счет этого каждый дом получит свои уникальные черты как снаружи, так и внутри.

Разнообразная и богатая инфраструктура представляет собой полноценный элемент кластера, а не сформированную по остаточному принципу часть проекта. По своему наполнению она делится на три ядра. Образовательное ядро будет состоять из детского сада, общеобразовательной школы, уникальной Школы дизайна и технологий Design and Technology Art School (DATA) с актуальными направлениями обучения (современный дизайн, развитие искусственного интеллекта, дизайн среды), Академии моды Валентина Юдашкина, а также лекториев, творческих студий и мастерских. Спортивное ядро воплощает в себе идеи развития здорового, физически крепкого и активного человека. В него войдут Центр художественной гимнастики Ирины Винер-Усмановой, Академия единоборств Fight Nights под руководством Камила Гаджиева, Школа йоги и здорового питания, Школа танцев. Культурное ядро будет состоять из Галереи современного искусства и Арт-пространства под открытым небом.

«В настоящее время покупатель ищет не просто жилье, а полноценную среду для всестороннего развития каждого члена своей семьи, –отмечает Владимир Щекин, совладелец Группы «Родина» (девелопер проекта Russian Design District). – Именно поэтому мы разработали авторский девелоперский формат – инновационно-жилые кластеры, в которых существуют все возможности для комфортного и безопасного проживания, самореализации и развития талантов. И это находит отклик у клиентов, которые полностью разделяют наши идеи и подходы».

«Основным трендом столичной градостроительной политики в последние годы стало формирование новых центров притяжения вне границ ЦАО, – резюмирует Мария Литинецкая. – Все большее распространение получает механизм КРТ, предусматривающий не только строительство жилых домов, но и транспортной, социальной, общественно-деловой инфраструктуры. Именно поэтому в ближайшие несколько лет основными драйверами развития города выступят локации между Третьим транспортным кольцом и МКАД, а также поселения Новой Москвы. Покупка недвижимости в таких районах будет, безусловно, перспективным вложением средств».

Новостройки Старой Москвы подрастают вверх каждый год. Сервис “Синица” подготовил исследование[1], в котором подсчитал, что сейчас средняя высота реализуемого корпуса составляет 21 этаж, тогда, как три года назад, в 2018 году, она составляла около 19 этажей. При этом, новые выходящие в реализацию корпуса стремятся быть еще выше: их средняя высотность составляет 23 этажа.

Примечательно, что средняя высотность жилья классов бизнес и комфорт одинаковая – 22 этажа, а в стандарте несколько пониже – 18 этажей. Это объясняется постепенным вымыванием класса стандарт из столичной экспозиции: все более редко выходящими новыми проектами и распродажей остатков. Что же касается класса бизнес, то он наиболее вариативен в представленных проектах: тут можно встретить как совсем не высокие клубные дома, так и небоскребы. А вот комфорт-класс почти везде однотипен.

Рекордсменом по высотности признан столичный округ ЮЗАО, где средняя высотность новостроек составляет 26 этажей. За ним следует ЗАО – 24 этажа, САО и СЗАО – 23 этажа. Округа с наименьшей застройкой: ЦАО – (18 этажей) и ЗелАО (15 этажей).

Структура предложения многоэтажек сформирована следующим образом: больше всего, около 71% квартир и апартаментов, приходится на корпуса этажностью 18-34 этажей (из них, на 25 этажные корпуса приходится 13,6% предложения, на 28-30 этажные – 17%, на 32-34 этажные – около 12,9%).

Если же говорить о структуре спроса, то порядка 61% всех сделок в 2021 году было совершенно с квартирами на 2-13 этажах. И это понятно: чем выше этаж, тем дороже стоимость квартиры, а из окон в диапазоне данных этажей открывается приятная московская панорама. Желающих же переплатить за роскошные виды с высоты птичьего полета оказалось совсем немного – на долю этажей выше 34-го было продано только 2% лотов.

Девелоперы чутко реагируют на рыночный спрос и создают квартирный объем предложения согласно покупательским предпочтениям. Так, на долю квартир и апартаментов со 2 по 13 этажей, приходится целых 55% всех лотов (это максимум предложенных вариантов). А уже начиная с 14 этажа, уровень предложения начинает снижаться, ускоряя эту тенденцию к 23 этажу и резко сокращая выводимый объем с 33 этажа (тут располагаются всего 3% предложения в границах Старых Москвы).

“Тренд на высотность особенно заметен в более дорогих сегментах, в бизнес-классе, что объясняется более высокой маржинальностью такого девелоперского проекта и желанием застройщиков продать побольше лотов. Что же касается потребительских предпочтений, большинство покупателей по-прежнему не готовы жить на высотных этажах и предпочитают квартиры на более привычных средних: кто-то боится высоты, кто-то опасается аварийных ситуаций (поломка лифта, пожар и др.), а кто-то хочет иметь возможность открыть окно и выйти на балкон, Наконец, цена играет не последнее значение при выборе. Поэтому квартиры и апартаменты на комфортных этажах составляют основу спроса и объема предложения”, – объясняет Наталья Шаталина, генеральный директор сервиса “Синица”.

[1] В исследовании не принимают участие классы премиум и элит

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

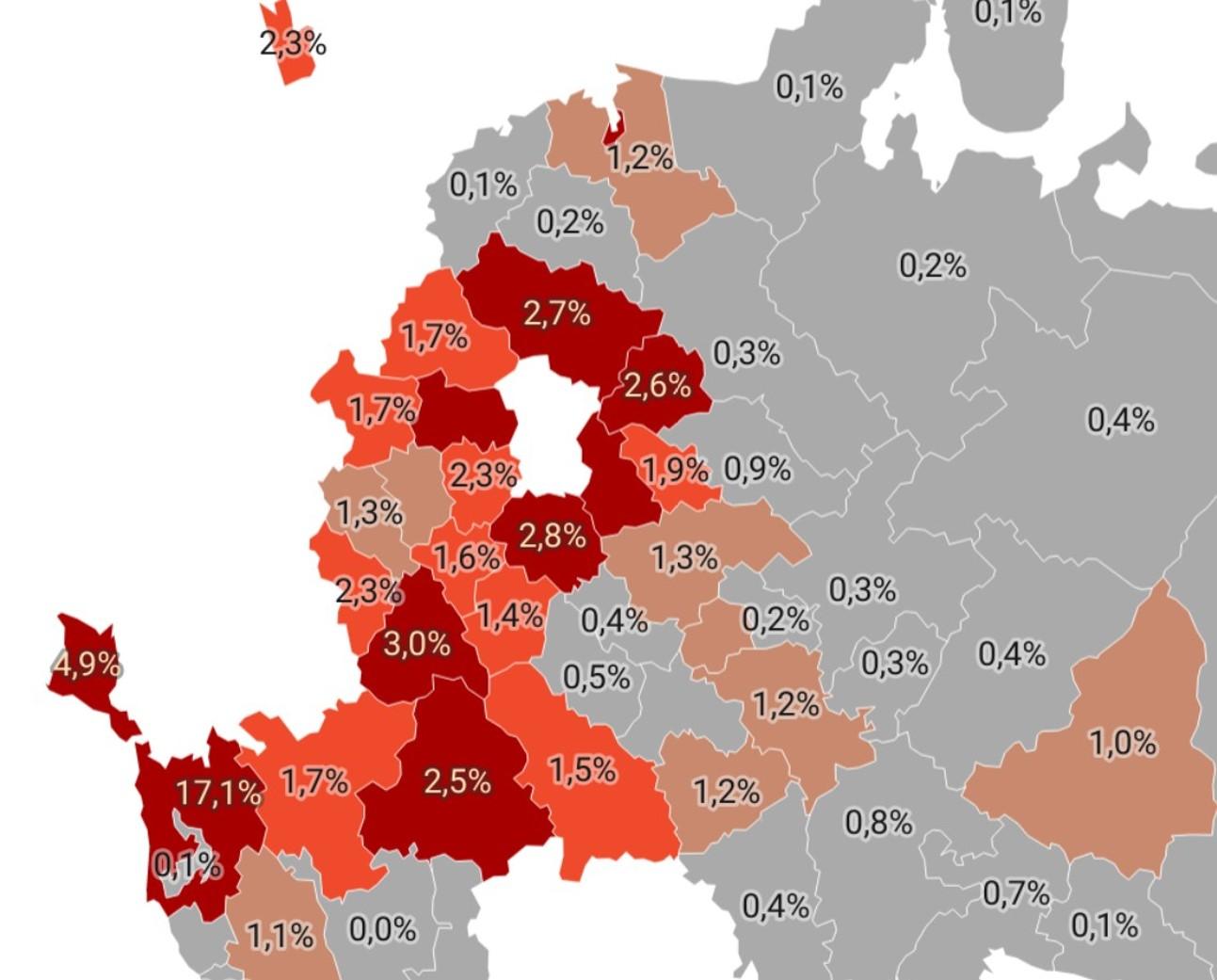

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

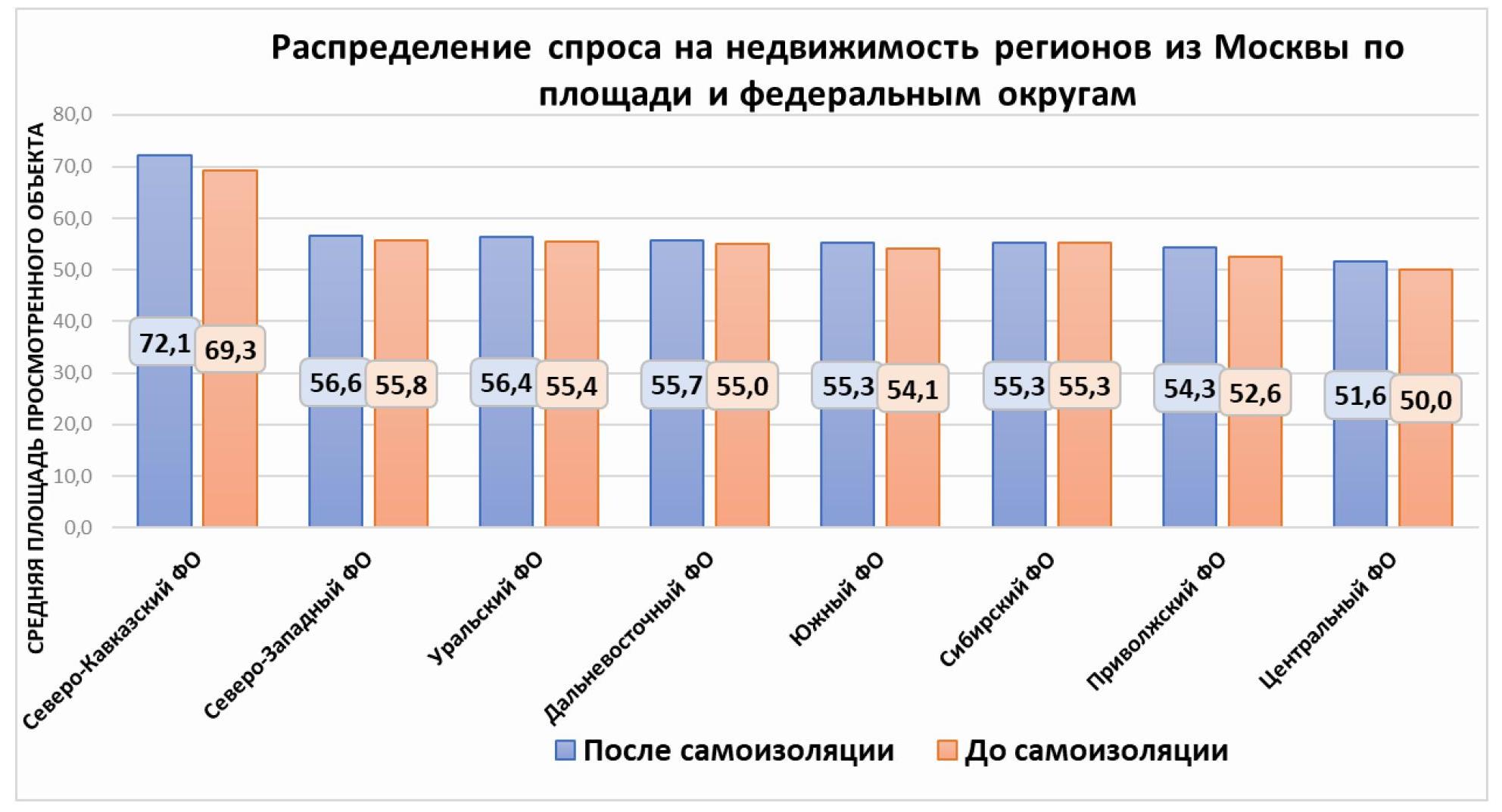

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

| |