Как будет развиваться гостиничный рынок – прогноз экспертов JLL

Гостиничный бизнес продолжает адаптироваться к новым условиям спроса. Согласно новому исследованию компании JLL, изменение приоритетов гостей с городских на загородные и курортные объекты стимулировало инвестиционный интерес к сектору и привело к трансформации операционных трендов.

Инвестиции

Наибольшей популярностью среди инвестиционных идей пользуется редевелопмент зданий производственного назначения и их преобразование в креативные кластеры, включающие гостиничный объект. В целом сегодня преобладают кластерные проекты: инвесторы понимают необходимость комплексного подхода к привлечению нового путешественника, для которого бизнес-цель не является основным приоритетом. Он все чаще выбирает локации с полным спектром услуг, не предполагающие перемещения между отелем и местом для работы или встреч.

«Также наблюдается рост интереса жилищных застройщиков к гостинично-апартаментальным комплексам в Краснодарском крае. Данная тенденция появилась под влиянием пандемии и увеличения внутреннего туристического потока в этом регионе, – говорит Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Гостиничная составляющая делает такие проекты физически реализуемыми, дает необходимый сервис, позволяет организовать возможность пассивного дохода в случае курортного жилья».

Москва

До наступления третьей волны на гостиничном рынке Москвы наблюдалось оживление спроса, которое стало особенно ощутимым с апреля. В целом все сегменты продемонстрировали высокие показатели заполняемости во 2-м квартале 2021 года: средний ценовой сегмент достиг загрузки на уровне 60-65%, верхний предел среднего – 70-80%, высокий – 55-60%, люксовый – 30-40%[1]. Этот квартал стал первым, ознаменовавшимся положительной динамикой показателя RevPAR в сравнении с прошлогодними показателями. Тем не менее эксперты JLL ожидают снижения показателей загрузки в июле и августе на фоне увеличения цифр по заболеваемости и активизации летнего отпускного сезона.

«Оживление, зафиксированное во 2-м квартале текущего года, давало ощущение постепенного возвращения спроса на доковидный уровень и ожидание сильного конца года, с восстановлением деловой и MICE-активности. Однако появление новых штаммов не вселяет такой уверенности. По нашим прогнозам, вторая половина 2021 года пройдет в “смешанном” режиме, характеризуясь резкими пиками роста и снижения спроса», - отмечает Яна Уханова.

Что касается гостиничных открытий, в июле 2021 года начал работу отель средней ценовой категории «Hampton by Hilton Moscow Рогожский Вал» на 147 номеров. Это единственный брендированный объект, открывшийся в Москве с начала года. До конца года заявлено еще три запуска.

Эксперты JLL прогнозируют, что восстановление тарифов в снизившихся сегментах начнется в 2023 году.

Санкт-Петербург

Несмотря на закрытые границы и отсутствие иностранных туристов, первые шесть месяцев года, особенно его 2-й квартал, отличались высокой динамикой. Проведение ПМЭФ в июне и игр Евро-2020 в существенной степени поддержало гостиничный рынок Санкт-Петербурга. Тем не менее эксперты JLL ожидают, что 2-е полугодие будет менее успешным ввиду того, что многие туристы предпочтут пляжные направления городскому туризму. До конца лета мы предполагаем активизацию спроса «выходного дня», тогда как в течение недели прогнозируем загрузку на уровне 30-40%.

«Вместе с тем мы наблюдаем следующую тенденцию: отельеры Санкт-Петербурга оказались более стрессоустойчивыми по сравнению со столичными и не прибегли к сокращению тарифов, – комментирует Яна Уханова. – Мы ожидаем, что по мере открытия границ рынок Санкт-Петербурга восстановится быстрее с точки зрения показателя RevPAR».

В нынешнем году к началу туристического сезона на рынке Санкт-Петербурга открылись три объекта совокупно на 328 номеров: «Holiday Inn Театральная площадь» (ребрендинг, 158 номеров), Wawelberg Hotel (79 номеров), Kravt Nevsky Hotel & SPA (91 номер). До конца года других открытий не ожидается.

«В целом на гостиничном рынке мы видим тенденцию “новой эры”, в которой нужно не вести отсчет от допандемийных показателей, а следить за темпами прироста в существующей реальности, с отсчетом от “точки обнуления” в 2020 году. При этом нынешний год уже подает надежды на “выздоровление” и восстановление туристического потока, но в объемах внутреннего спроса», - резюмирует Яна Уханова.

[1] На основе статистики STR по брендированным отелям уровня 3-5 звезд.

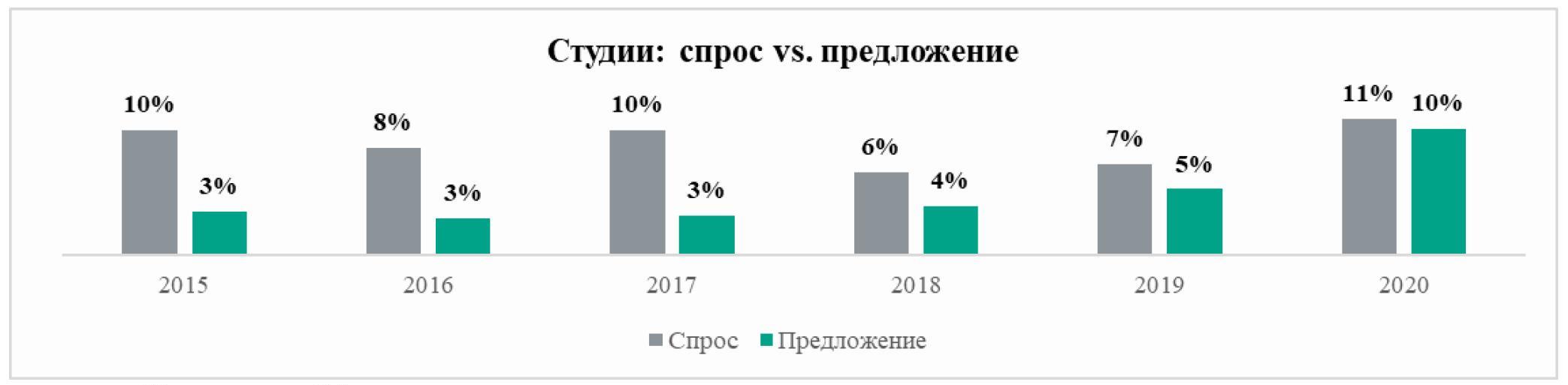

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

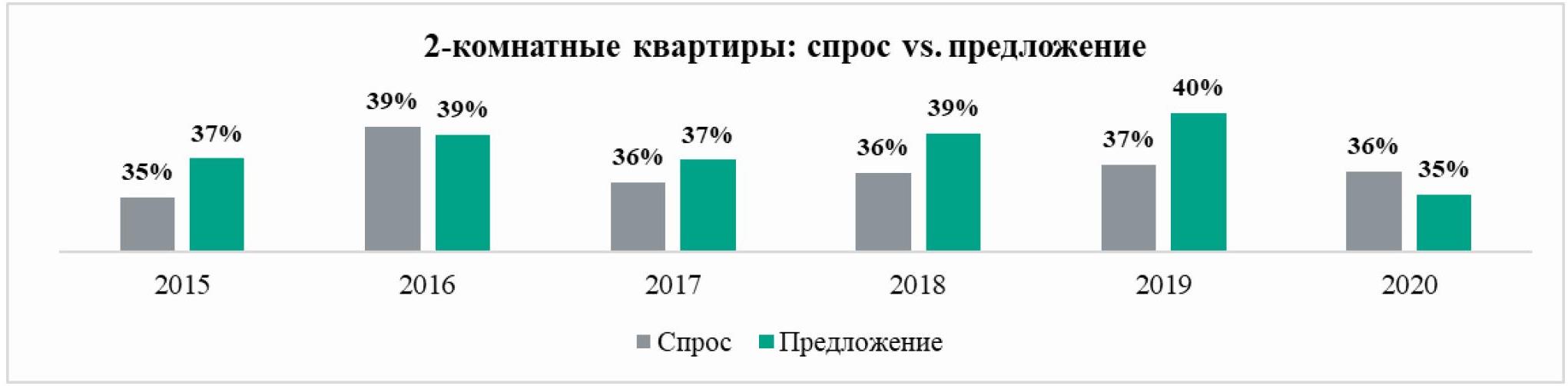

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

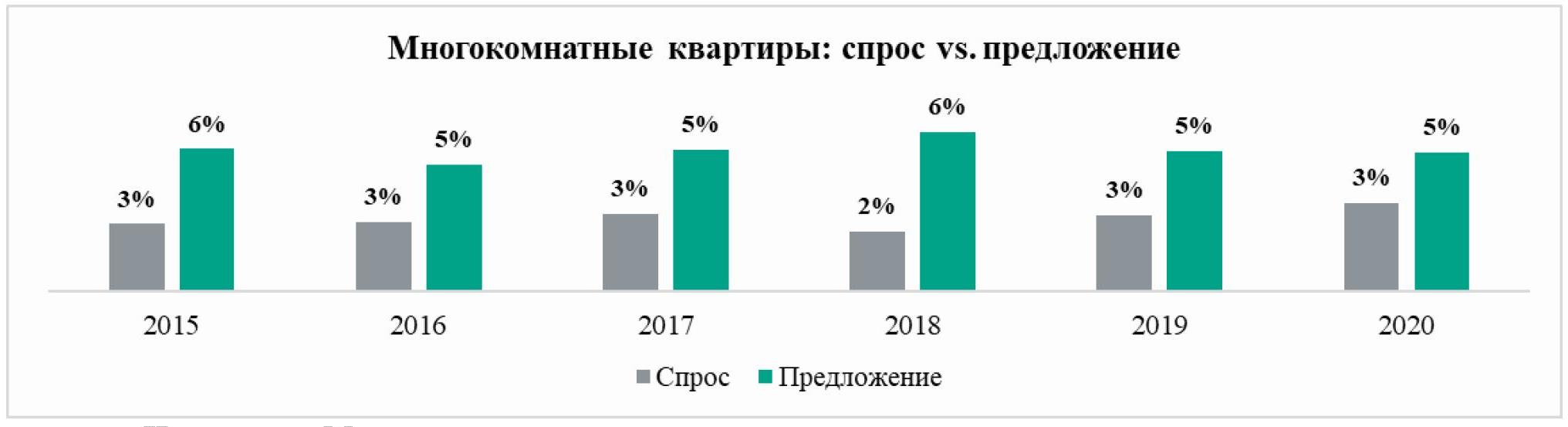

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в I квартале 2021, с точки зрения их инвестиционной привлекательности. Впрочем, стремительный рост стоимости проектов в январе-марте привел к тому, что многие новинки рынка отличались высоким уровнем стартовых цен – «котлован» в ряде случаев оказался дороже готовых домов. Поэтому эксперты «Метриум» рекомендуют потенциальным инвесторам скорректировать стратегию поиска новостроек для вложений.

На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты компании «Метриум» определили лучшие новостройки для вложений. По каждому критерию инвестиционной привлекательности новый проект получил балл (от 1 до 5), после чего все новинкам рынка присваивается рейтинг (подробное описание методики см. ниже).

Какие проекты I квартала 2021 наиболее привлекательны для инвестиций

В январе-феврале на рынке новостроек Москвы начались продажи в 19 проектах. Наиболее привлекательным по сумме баллов (32,6 из 44) среди них стал жилой комплекс премиум-класса «Бадаевский» (Дорогомилово, ЗАО). В целом в этом проекте уровень цен ниже, чем в среднем по району и составляет 800 тыс. рублей за кв.м. (против 1 млн рублей у других похожих новостроек Дорогомиловского района). Комплекс отличается хорошим расположением: в 15 минутах ходьбы 15 мин, шесть минут на авто до ТТК. Проект реализует один из самых авторитетных девелоперов высокобюджетного жилья столицы – компания Capital Group.

Вместе с тем эксперты «Метриум» отмечают, что совсем рядом на противоположном берегу реки идет реализация проекта Capital Towers того же застройщика, где средняя стоимость квадратного метра составляет 885 тыс. рублей за кв.м. При этом квартирный комплекс из трех башен на Краснопресненской набережной в ЦАО практически готов – получение РВЭ намечено на II квартале текущего года.

Вторую позицию рейтинга занял многофункциональный комплекс апартаментов бизнес-класса «3215» в Таганском район (ЦАО), получивший 26,3 из 44 возможных баллов. Жилой комплекс выгодно отличается небольшим масштабом, удачным расположением, хорошим окружением и высокой готовностью. Всего две минуты езды будут отделять будущих жителей «3215» от ТТК и девять минут ходьбы от ближайшей станции МЦК. Вокруг школы, детские сады, дворец детского спорта, взрослая и детская поликлиники и другие социальные и коммерческие объекты. Слабые стороны проекта с точки зрения инвестора – высокий стартовый уровень цен и застройщик, не входящий в топ московских девелоперов, хотя комплекс построен и рисков долгостроя нет. Средняя цена «квадрата» на старте составила 272 тыс. рублей, что на 2% больше средней по локации. Минимальная стоимость лота – 6,2 млн рублей за 21,4 кв.м.

Потенциальным инвесторам аналитики «Метриум» рекомендуют также обратить внимание на другие комплексы в локации. В частности, рядом идет реализация сданного проекта Loft FM (247 тыс. рублей за кв.м) и Monodom Family (249 тыс. рублей за кв.м), находящегося на этапе отделки (получение РВЭ запланировано на 4 кв. 2021 г.).

На третьей позиции – апарт-комплекс эконом-класса «Турист» в Останкинском районе (СВАО), который получил 25,5 из 44 инвестиционных баллов. Здание отличается мелкой «нарезкой» апартаментов – по 18-19 кв.м от 3,8 млн рублей (в среднем – 224 тыс. рублей за кв.м.), что является одним из самых доступных бюджетов для «старой» Москвы и конкурентов с такими предложениями у «Туриста» в локации нет. Ближайшая станция метро находится в 10 минутах ходьбы от комплекса, а дорога до ТТК займет всего девять минут на машине. Рядом с «Туристом» один их крупнейших парков Москвы (Ботанический сад), а также множество объектов инфраструктуры. Девелопером выступает компания «Алтай», которая реализует другие подобные бюджетные проекты в столице.

«Цены на новостройки стремительно растут, и только за первый квартал показатель вырос на 11%, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом в сегменте новостроек комфорт- и бизнес-класса стоимость жилья в проектах на начальной стадии строительства постепенно “догоняет” расценки в готовых домах. Конкуренция при этом увеличивается. Соответственно инвестор должен понимать, что он вполне может найти комплекс на более высокой стадии строительной готовности при более низких ценах. Не исключено, что прибыль от перепродажи квартиры в этом случае можно получить гораздо быстрее, чем при инвестировании в котлован».

Инвестиционный рейтинг новых проектов новостроек Москвы в I квартале 2021

|

Проект |

Цены |

Масштаб |

Близость метро |

Близость ТТК |

Удаленность от центра |

Окружение |

Рейтинг девелопера |

Риск низк. ликвидности |

Риск остановки |

Итог |

Качественный уровень |

|

|

1 |

Бадаевский |

4 |

4 |

3 |

4 |

4 |

5 |

1 |

1 |

1 |

32,6 |

74% |

|

2 |

МФК "3215" |

1 |

5 |

2 |

5 |

4 |

8 |

1 |

1 |

1 |

26,3 |

60% |

|

3 |

Турист |

1 |

5 |

4 |

4 |

3 |

5 |

1 |

1 |

1 |

25,5 |

58% |

|

4 |

Измайловский парк |

2 |

4 |

2 |

3 |

3 |

7 |

1 |

1 |

1 |

25,3 |

57% |

|

5 |

Мичуринский парк |

3 |

3 |

3 |

2 |

2 |

-1 |

5 |

1 |

1 |

24,0 |

54% |

|

6 |

UNO Старокоптевский |

1 |

5 |

2 |

2 |

2 |

3 |

1 |

1 |

1 |

23,7 |

54% |

|

7 |

Клубный дом Рублево |

1 |

5 |

1 |

2 |

1 |

4 |

1 |

1 |

1 |

23,4 |

53% |

|

8 |

Sky View |

2 |

3 |

5 |

5 |

4 |

5 |

1 |

1 |

1 |

22,8 |

52% |

|

9 |

Остров |

1 |

4 |

1 |

3 |

3 |

6 |

3 |

1 |

1 |

21,7 |

49% |

|

10 |

Wave |

2 |

3 |

1 |

3 |

2 |

5 |

3 |

1 |

1 |

21,2 |

48% |

|

11 |

Ever |

1 |

4 |

4 |

3 |

2 |

3 |

1 |

1 |

1 |

21,0 |

48% |

|

12 |

Will Towers |

4 |

1 |

1 |

3 |

3 |

4 |

1 |

1 |

1 |

20,7 |

47% |

|

13 |

Зеленая вертикаль |

2 |

3 |

5 |

1 |

2 |

0 |

1 |

1 |

1 |

19,9 |

45% |

|

14 |

Бристоль |

2 |

5 |

1 |

1 |

1 |

4 |

1 |

0,7 |

1 |

18,7 |

42% |

|

15 |

Dream Towers |

1 |

3 |

4 |

4 |

3 |

0 |

1 |

1 |

1 |

17,2 |

39% |

|

16 |

Shagal |

1 |

3 |

1 |

5 |

3 |

-1 |

3 |

1 |

1 |

16,9 |

38% |

|

17 |

Лофт на Подъемной, 14 |

1 |

5 |

4 |

5 |

3 |

-2 |

1 |

0,7 |

1 |

16,8 |

38% |

|

18 |

High Life |

1 |

2 |

3 |

3 |

4 |

3 |

1 |

1 |

1 |

14,2 |

32% |

|

19 |

Новое Внуково |

1 |

1 |

1 |

1 |

1 |

1 |

5 |

1 |

1 |

9,4 |

21% |

5 – максимальный балл, 1 – минимальный. Отрицательные баллы присуждаются по критерию «Окружение», если рядом с новостройкой находятся промзоны, производства, крупные дорожные развязки и т.п. Баллы выше 5 ставятся за наличие объектов, благоприятно влияющих на проект (парки, инфраструктура).

Источник: «Метриум»

Методика анализа строится следующим образом:

- Проекты оцениваются по семи критериям по балльной системе: цена, транспортная доступность, удаленность центра, окружение, масштаб, надежность девелопера, концептуальная новизна.

- Оценки разделяются на две группы. В первую (условно – «инвестиционные критерии») вошли стоимость новостройки и её масштаб. Это главные для инвестора критерии поиска: чем дешевле объект по сравнению с конкурентами по соседству, тем больше шанс заработать на росте его стоимости. Масштаб новостройки влияет на уровень конкуренции: чем меньше жилой комплекс, тем меньше конкурентов у инвестора при перепродаже квартиры или сдачи её в аренду. Инвестиционные критерии теперь умножаются на коэффициент, который существенно увеличивает их вес в итоговом балле.

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке.

Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

- Чтобы оценить риски инвестора, аналитики изучают ликвидность проекта и его историю. Для этого используются коэффициенты, которые отражают два возможных риска:

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев.

– Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта.

Ранее полученные и взвешенные баллы умножаются на коэффициенты риска.