Как будет развиваться гостиничный рынок – прогноз экспертов JLL

Гостиничный бизнес продолжает адаптироваться к новым условиям спроса. Согласно новому исследованию компании JLL, изменение приоритетов гостей с городских на загородные и курортные объекты стимулировало инвестиционный интерес к сектору и привело к трансформации операционных трендов.

Инвестиции

Наибольшей популярностью среди инвестиционных идей пользуется редевелопмент зданий производственного назначения и их преобразование в креативные кластеры, включающие гостиничный объект. В целом сегодня преобладают кластерные проекты: инвесторы понимают необходимость комплексного подхода к привлечению нового путешественника, для которого бизнес-цель не является основным приоритетом. Он все чаще выбирает локации с полным спектром услуг, не предполагающие перемещения между отелем и местом для работы или встреч.

«Также наблюдается рост интереса жилищных застройщиков к гостинично-апартаментальным комплексам в Краснодарском крае. Данная тенденция появилась под влиянием пандемии и увеличения внутреннего туристического потока в этом регионе, – говорит Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Гостиничная составляющая делает такие проекты физически реализуемыми, дает необходимый сервис, позволяет организовать возможность пассивного дохода в случае курортного жилья».

Москва

До наступления третьей волны на гостиничном рынке Москвы наблюдалось оживление спроса, которое стало особенно ощутимым с апреля. В целом все сегменты продемонстрировали высокие показатели заполняемости во 2-м квартале 2021 года: средний ценовой сегмент достиг загрузки на уровне 60-65%, верхний предел среднего – 70-80%, высокий – 55-60%, люксовый – 30-40%[1]. Этот квартал стал первым, ознаменовавшимся положительной динамикой показателя RevPAR в сравнении с прошлогодними показателями. Тем не менее эксперты JLL ожидают снижения показателей загрузки в июле и августе на фоне увеличения цифр по заболеваемости и активизации летнего отпускного сезона.

«Оживление, зафиксированное во 2-м квартале текущего года, давало ощущение постепенного возвращения спроса на доковидный уровень и ожидание сильного конца года, с восстановлением деловой и MICE-активности. Однако появление новых штаммов не вселяет такой уверенности. По нашим прогнозам, вторая половина 2021 года пройдет в “смешанном” режиме, характеризуясь резкими пиками роста и снижения спроса», - отмечает Яна Уханова.

Что касается гостиничных открытий, в июле 2021 года начал работу отель средней ценовой категории «Hampton by Hilton Moscow Рогожский Вал» на 147 номеров. Это единственный брендированный объект, открывшийся в Москве с начала года. До конца года заявлено еще три запуска.

Эксперты JLL прогнозируют, что восстановление тарифов в снизившихся сегментах начнется в 2023 году.

Санкт-Петербург

Несмотря на закрытые границы и отсутствие иностранных туристов, первые шесть месяцев года, особенно его 2-й квартал, отличались высокой динамикой. Проведение ПМЭФ в июне и игр Евро-2020 в существенной степени поддержало гостиничный рынок Санкт-Петербурга. Тем не менее эксперты JLL ожидают, что 2-е полугодие будет менее успешным ввиду того, что многие туристы предпочтут пляжные направления городскому туризму. До конца лета мы предполагаем активизацию спроса «выходного дня», тогда как в течение недели прогнозируем загрузку на уровне 30-40%.

«Вместе с тем мы наблюдаем следующую тенденцию: отельеры Санкт-Петербурга оказались более стрессоустойчивыми по сравнению со столичными и не прибегли к сокращению тарифов, – комментирует Яна Уханова. – Мы ожидаем, что по мере открытия границ рынок Санкт-Петербурга восстановится быстрее с точки зрения показателя RevPAR».

В нынешнем году к началу туристического сезона на рынке Санкт-Петербурга открылись три объекта совокупно на 328 номеров: «Holiday Inn Театральная площадь» (ребрендинг, 158 номеров), Wawelberg Hotel (79 номеров), Kravt Nevsky Hotel & SPA (91 номер). До конца года других открытий не ожидается.

«В целом на гостиничном рынке мы видим тенденцию “новой эры”, в которой нужно не вести отсчет от допандемийных показателей, а следить за темпами прироста в существующей реальности, с отсчетом от “точки обнуления” в 2020 году. При этом нынешний год уже подает надежды на “выздоровление” и восстановление туристического потока, но в объемах внутреннего спроса», - резюмирует Яна Уханова.

[1] На основе статистики STR по брендированным отелям уровня 3-5 звезд.

По данным департамента аналитики компании «БОН ТОН», по итогам апреля 2021 г. предложение апартаментов на первичном рынке жилья в старых границах Москвы составило 281,6 тыс. кв. м и 4,7 тыс. лотов. За месяц снижение составило 10,1% площади и 4,2% лотов, в годовой динамике - 46% площади и 35% лотов. На долю предложения апартаментов приходится всего 17,4% от совокупного объёма экспозиции на первичном рынке Москвы (-1% за месяц).

Большая часть предложения приходится на бизнес- и премиум-классы (по 36,9% и 34,7% соответственно). Больше всего сокращается предложение апартаментов премиум-класса – на 12,3% за месяц, на 55% за год. В бизнес-классе сокращение составило 9% и 48% соответственно. На долю комфорт-класса приходится 27% площади, которая за месяц сократилась на 7%, за год – на 27%.

По стадиям строительной готовности большая часть предложения находится на заключительной стадии строительной готовности (65,2%): на стадии введенных объемов – 39%, на стадии благоустройства – 2,3% и ФОР (фасадно-отделочных работ) – 23,9%. На начальной стадии находится 24,7% площади: на нулевом цикле – 15,8%, на стадии монтажа первых этажей – 8,9%. За год больше всего сократилось предложение на стадии введенных объемов – за месяц на 10%, за год - на 47%.

По наличию и типу отделки большая доля апартаментов представлена без отделки – 44%, на долю отделки приходится – 24,2%, с допопциями – 20,1% и на предчистовую – 11,7%. За год доля отделки с допопциями (кухня, мебель, сантехника) выросла на 18%. При этом доля предложения без отделки продолжает сокращаться: на 17,5% уменьшилась ее доля в предложении.

Средневзвешенная цена квадратного метра (СВЦ) апартаментов в апреле составила 397,4 тыс. руб. (+4,7% за месяц, + 25% за год). Лидерами роста стали премиум-класс – 634,5 тыс. руб. (+3,5% за месяц, +37% за год). На сопоставимые величины выросла СВЦ в бизнес-классе – 301,9 тыс. руб. (+9,4%, +29,8%) и в комфорт-классе - 232,2 тыс. руб. (+8,1% за месяц, + 29,5% за год). В стандарт-классе «квадрат» составил 221,8 тыс. руб. (+4,3% за месяц, +8,6% за год).

Самым доступным среди округов стал ЮВАО – 224,8 тыс. руб. (+5,1% за месяц, +19,8% за год), самым дорогим – ЦАО – 596,6 тыс. руб. (-0,2% за месяц, +22,4% за год). Больше всего за год выросла СВЦ в ЮАО – на 48% до 375,8 тыс. руб., в ВАО – на 43% до 274,2 тыс. руб. и в ЗАО – на 37% до 509,8 тыс. руб.

Рейтинг округов по СВЦ, тыс. руб.

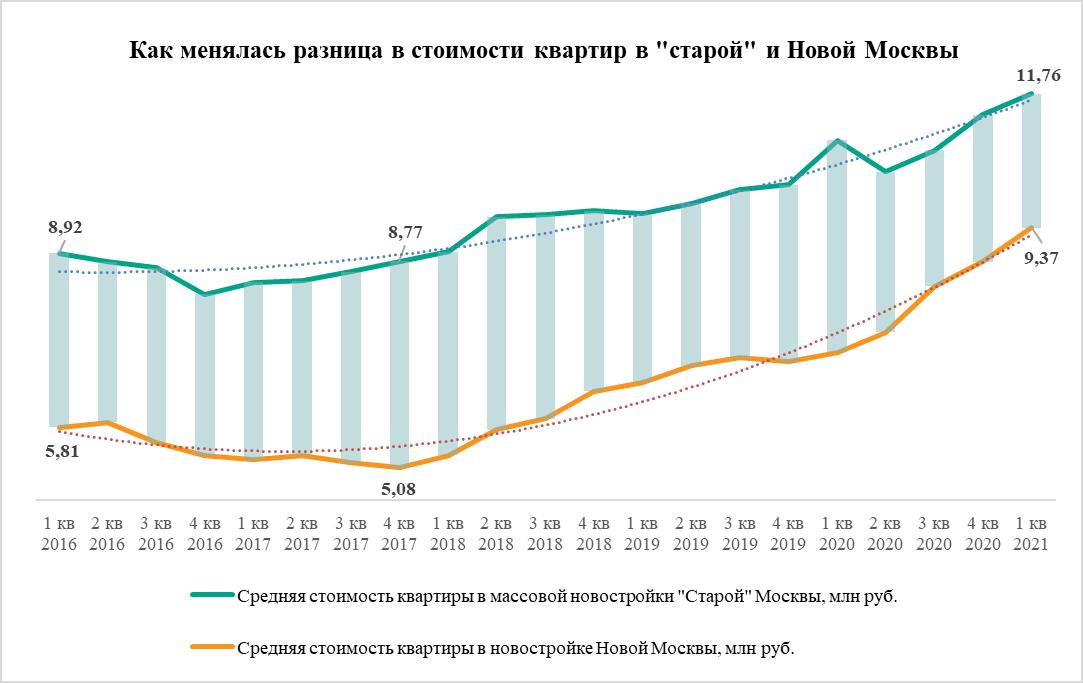

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»