Как будет развиваться гостиничный рынок – прогноз экспертов JLL

Гостиничный бизнес продолжает адаптироваться к новым условиям спроса. Согласно новому исследованию компании JLL, изменение приоритетов гостей с городских на загородные и курортные объекты стимулировало инвестиционный интерес к сектору и привело к трансформации операционных трендов.

Инвестиции

Наибольшей популярностью среди инвестиционных идей пользуется редевелопмент зданий производственного назначения и их преобразование в креативные кластеры, включающие гостиничный объект. В целом сегодня преобладают кластерные проекты: инвесторы понимают необходимость комплексного подхода к привлечению нового путешественника, для которого бизнес-цель не является основным приоритетом. Он все чаще выбирает локации с полным спектром услуг, не предполагающие перемещения между отелем и местом для работы или встреч.

«Также наблюдается рост интереса жилищных застройщиков к гостинично-апартаментальным комплексам в Краснодарском крае. Данная тенденция появилась под влиянием пандемии и увеличения внутреннего туристического потока в этом регионе, – говорит Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Гостиничная составляющая делает такие проекты физически реализуемыми, дает необходимый сервис, позволяет организовать возможность пассивного дохода в случае курортного жилья».

Москва

До наступления третьей волны на гостиничном рынке Москвы наблюдалось оживление спроса, которое стало особенно ощутимым с апреля. В целом все сегменты продемонстрировали высокие показатели заполняемости во 2-м квартале 2021 года: средний ценовой сегмент достиг загрузки на уровне 60-65%, верхний предел среднего – 70-80%, высокий – 55-60%, люксовый – 30-40%[1]. Этот квартал стал первым, ознаменовавшимся положительной динамикой показателя RevPAR в сравнении с прошлогодними показателями. Тем не менее эксперты JLL ожидают снижения показателей загрузки в июле и августе на фоне увеличения цифр по заболеваемости и активизации летнего отпускного сезона.

«Оживление, зафиксированное во 2-м квартале текущего года, давало ощущение постепенного возвращения спроса на доковидный уровень и ожидание сильного конца года, с восстановлением деловой и MICE-активности. Однако появление новых штаммов не вселяет такой уверенности. По нашим прогнозам, вторая половина 2021 года пройдет в “смешанном” режиме, характеризуясь резкими пиками роста и снижения спроса», - отмечает Яна Уханова.

Что касается гостиничных открытий, в июле 2021 года начал работу отель средней ценовой категории «Hampton by Hilton Moscow Рогожский Вал» на 147 номеров. Это единственный брендированный объект, открывшийся в Москве с начала года. До конца года заявлено еще три запуска.

Эксперты JLL прогнозируют, что восстановление тарифов в снизившихся сегментах начнется в 2023 году.

Санкт-Петербург

Несмотря на закрытые границы и отсутствие иностранных туристов, первые шесть месяцев года, особенно его 2-й квартал, отличались высокой динамикой. Проведение ПМЭФ в июне и игр Евро-2020 в существенной степени поддержало гостиничный рынок Санкт-Петербурга. Тем не менее эксперты JLL ожидают, что 2-е полугодие будет менее успешным ввиду того, что многие туристы предпочтут пляжные направления городскому туризму. До конца лета мы предполагаем активизацию спроса «выходного дня», тогда как в течение недели прогнозируем загрузку на уровне 30-40%.

«Вместе с тем мы наблюдаем следующую тенденцию: отельеры Санкт-Петербурга оказались более стрессоустойчивыми по сравнению со столичными и не прибегли к сокращению тарифов, – комментирует Яна Уханова. – Мы ожидаем, что по мере открытия границ рынок Санкт-Петербурга восстановится быстрее с точки зрения показателя RevPAR».

В нынешнем году к началу туристического сезона на рынке Санкт-Петербурга открылись три объекта совокупно на 328 номеров: «Holiday Inn Театральная площадь» (ребрендинг, 158 номеров), Wawelberg Hotel (79 номеров), Kravt Nevsky Hotel & SPA (91 номер). До конца года других открытий не ожидается.

«В целом на гостиничном рынке мы видим тенденцию “новой эры”, в которой нужно не вести отсчет от допандемийных показателей, а следить за темпами прироста в существующей реальности, с отсчетом от “точки обнуления” в 2020 году. При этом нынешний год уже подает надежды на “выздоровление” и восстановление туристического потока, но в объемах внутреннего спроса», - резюмирует Яна Уханова.

[1] На основе статистики STR по брендированным отелям уровня 3-5 звезд.

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

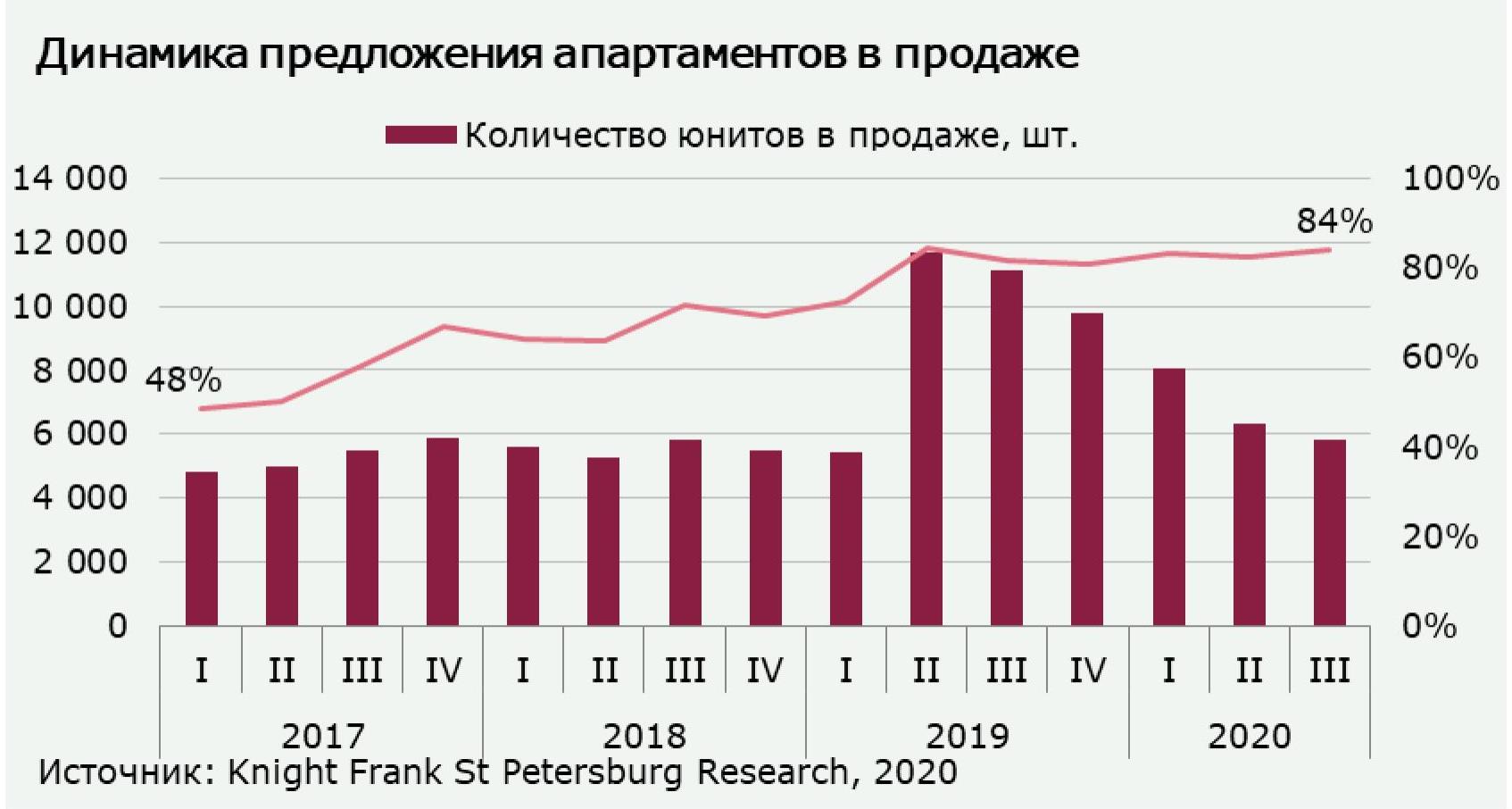

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

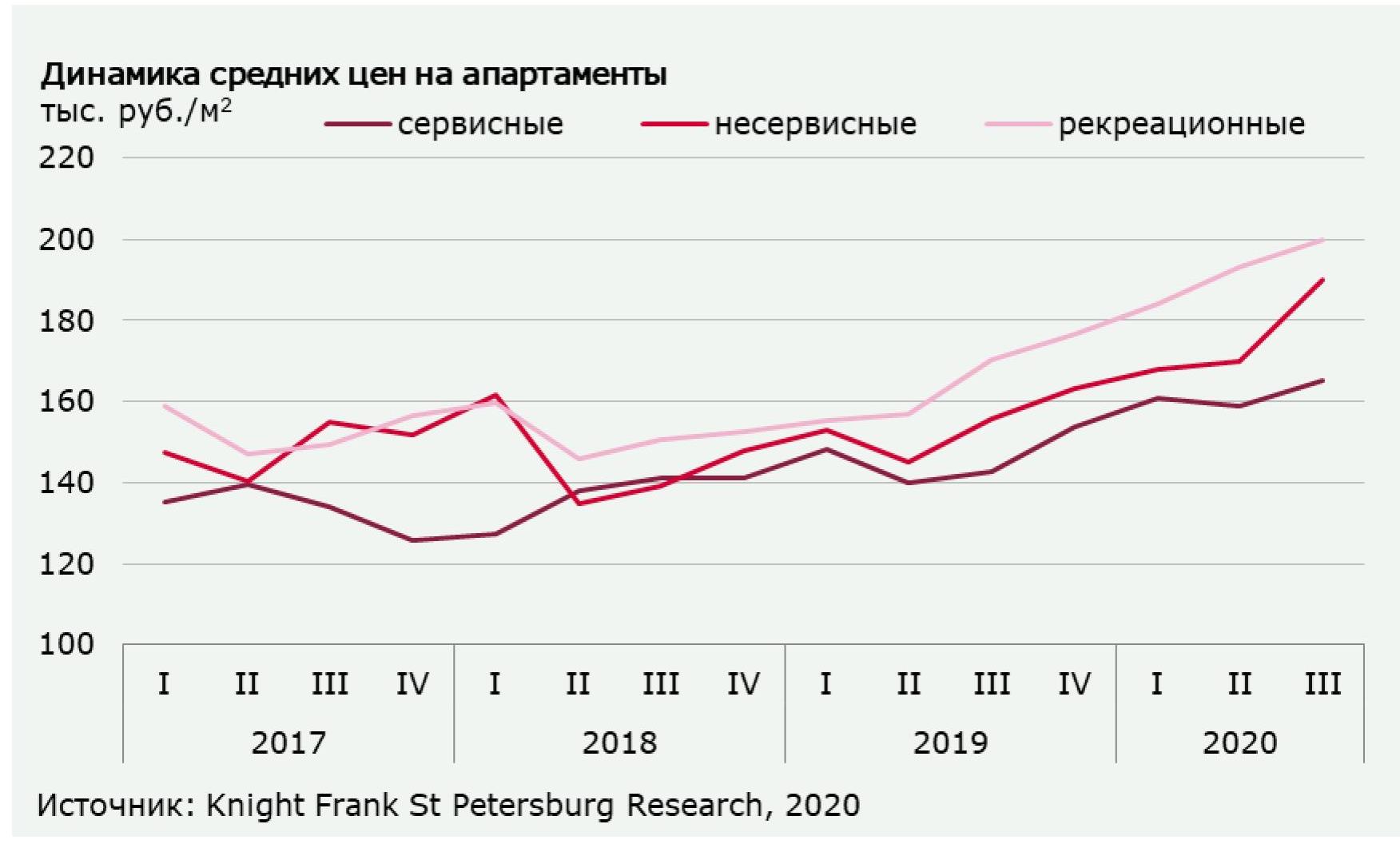

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.