Как будет развиваться гостиничный рынок – прогноз экспертов JLL

Гостиничный бизнес продолжает адаптироваться к новым условиям спроса. Согласно новому исследованию компании JLL, изменение приоритетов гостей с городских на загородные и курортные объекты стимулировало инвестиционный интерес к сектору и привело к трансформации операционных трендов.

Инвестиции

Наибольшей популярностью среди инвестиционных идей пользуется редевелопмент зданий производственного назначения и их преобразование в креативные кластеры, включающие гостиничный объект. В целом сегодня преобладают кластерные проекты: инвесторы понимают необходимость комплексного подхода к привлечению нового путешественника, для которого бизнес-цель не является основным приоритетом. Он все чаще выбирает локации с полным спектром услуг, не предполагающие перемещения между отелем и местом для работы или встреч.

«Также наблюдается рост интереса жилищных застройщиков к гостинично-апартаментальным комплексам в Краснодарском крае. Данная тенденция появилась под влиянием пандемии и увеличения внутреннего туристического потока в этом регионе, – говорит Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Гостиничная составляющая делает такие проекты физически реализуемыми, дает необходимый сервис, позволяет организовать возможность пассивного дохода в случае курортного жилья».

Москва

До наступления третьей волны на гостиничном рынке Москвы наблюдалось оживление спроса, которое стало особенно ощутимым с апреля. В целом все сегменты продемонстрировали высокие показатели заполняемости во 2-м квартале 2021 года: средний ценовой сегмент достиг загрузки на уровне 60-65%, верхний предел среднего – 70-80%, высокий – 55-60%, люксовый – 30-40%[1]. Этот квартал стал первым, ознаменовавшимся положительной динамикой показателя RevPAR в сравнении с прошлогодними показателями. Тем не менее эксперты JLL ожидают снижения показателей загрузки в июле и августе на фоне увеличения цифр по заболеваемости и активизации летнего отпускного сезона.

«Оживление, зафиксированное во 2-м квартале текущего года, давало ощущение постепенного возвращения спроса на доковидный уровень и ожидание сильного конца года, с восстановлением деловой и MICE-активности. Однако появление новых штаммов не вселяет такой уверенности. По нашим прогнозам, вторая половина 2021 года пройдет в “смешанном” режиме, характеризуясь резкими пиками роста и снижения спроса», - отмечает Яна Уханова.

Что касается гостиничных открытий, в июле 2021 года начал работу отель средней ценовой категории «Hampton by Hilton Moscow Рогожский Вал» на 147 номеров. Это единственный брендированный объект, открывшийся в Москве с начала года. До конца года заявлено еще три запуска.

Эксперты JLL прогнозируют, что восстановление тарифов в снизившихся сегментах начнется в 2023 году.

Санкт-Петербург

Несмотря на закрытые границы и отсутствие иностранных туристов, первые шесть месяцев года, особенно его 2-й квартал, отличались высокой динамикой. Проведение ПМЭФ в июне и игр Евро-2020 в существенной степени поддержало гостиничный рынок Санкт-Петербурга. Тем не менее эксперты JLL ожидают, что 2-е полугодие будет менее успешным ввиду того, что многие туристы предпочтут пляжные направления городскому туризму. До конца лета мы предполагаем активизацию спроса «выходного дня», тогда как в течение недели прогнозируем загрузку на уровне 30-40%.

«Вместе с тем мы наблюдаем следующую тенденцию: отельеры Санкт-Петербурга оказались более стрессоустойчивыми по сравнению со столичными и не прибегли к сокращению тарифов, – комментирует Яна Уханова. – Мы ожидаем, что по мере открытия границ рынок Санкт-Петербурга восстановится быстрее с точки зрения показателя RevPAR».

В нынешнем году к началу туристического сезона на рынке Санкт-Петербурга открылись три объекта совокупно на 328 номеров: «Holiday Inn Театральная площадь» (ребрендинг, 158 номеров), Wawelberg Hotel (79 номеров), Kravt Nevsky Hotel & SPA (91 номер). До конца года других открытий не ожидается.

«В целом на гостиничном рынке мы видим тенденцию “новой эры”, в которой нужно не вести отсчет от допандемийных показателей, а следить за темпами прироста в существующей реальности, с отсчетом от “точки обнуления” в 2020 году. При этом нынешний год уже подает надежды на “выздоровление” и восстановление туристического потока, но в объемах внутреннего спроса», - резюмирует Яна Уханова.

[1] На основе статистики STR по брендированным отелям уровня 3-5 звезд.

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

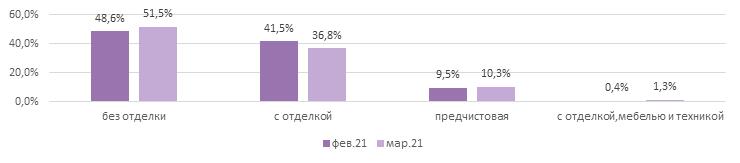

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %