Компании планируют возвращение в офисы во второй половине текущего года

По данным исследования арендаторов в регионе Европы, Ближнего Востока и Африки, проведенного ведущей международной консалтинговой компанией в области недвижимости CBRE и охватившего 130 компаний, в течение оставшейся части текущего года офисы вновь заполнятся работниками, причем лидировать будут небольшие компании, имеющие штат менее 100 сотрудников.

Исследование показало, что малый бизнес ближе к возвращению к офисной жизни. Более 80% малых компаний сообщают, что вновь открыли все офисы. Среди крупнейших компаний доля аналогичных ответов составляет лишь треть, хотя большинство из них открыли более половины офисных помещений.

В исследовании также подчеркиваются отраслевые различия. Более 70% медико-биологических компаний сообщают о полном открытии офисов, что частично отражает сложность удаленной работы в данной отрасли. Банки и финансовые компании (57%), также технологические, телекоммуникационные и медийные компании (46%) открываются более осторожными темпами.

Ричард Холбертон, директор CBRE по исследованиям рынка арендаторов в регионе Европы, Ближнего Востока и Африки, прокомментировал результаты исследования: «Масштабы возврата к офисной жизни относительно скромны, но компании прилагают значительные усилия, чтобы способствовать процессу, и большинство из них ориентируются на вторую половину этого года».

Исследование показало, что большинство компаний, в том числе почти 80% крупных, в которых занято более 10 000 работников, склоняются к той или иной форме смешанной, или гибридной, модели режима работы. Более двух третей компаний, предпочитающих гибридную модель, утверждают, что данный подход основан на консенсусе в масштабе всей компании.

Ричард Холбертон пояснил: «В этом отношении существенное значение имеют различия между компаниями с точки зрения размера бизнеса и отрасли. В целом по выборке, 20% поддерживают возвращение большинства сотрудников к постоянной работе в офисе, но в малом бизнесе этот показатель возрастает до 63%. Поддержка корпоративных гибридных моделей составляет более 60% в банковском и финансовом секторе, а также среди технологических, телекоммуникационных и медийных компаний, тогда как в медико-биологической отрасли показатель составляет всего около 50%».

Офис будет продолжать играть центральную, хотя и иную, роль в выполнении трудовых обязанностей. Очень немногие из опрошенных компаний планируют переход на полностью удаленную работу, и работа в офисе продолжает занимать видное место в их планах на будущее.

Почти 80% компаний рассчитывают найти решение, при котором работа в офисе будет занимать все, большую часть либо половину рабочего времени сотрудников. Только 15% компаний ожидают перехода на полностью удаленную работу.

Ожидания компаний относительно изменений в размере портфеля офисной недвижимости распределены довольно равномерно: треть компаний рассчитывают расширить занимаемые площади в течение следующих трех лет

Технологические, телекоммуникационные и медийные компании настроены особенно оптимистично: более 60% ожидают расширения своих портфелей. Ожидания в банковском и финансовом секторе намного более сбалансированы: такая же доля (чуть менее 30%) планирует как расширение, так и сокращение, в то время как целые 40% не ожидают никаких изменений.

Ценность гибкости для арендаторов будет продолжать расти, отчасти в ответ на краткосрочную экономическую неопределенность, но также и по более стратегическим причинам. Отвечая на вопрос о процентной доле гибкой недвижимости в портфеле компании, те компании, у которых от 11% до 50% портфеля приходится на гибкую недвижимость, ожидают, что ее доля удвоится в течение следующих двух лет. Средние компании, а также технологические, телекоммуникационные и медийные компании особенно заинтересованы в возможностях гибкой недвижимости.

Ричард Холбертон также сообщил: «Складываются две веские причины для растущей популярности гибкой недвижимости: возможность оценки различных моделей аренды и использование в качестве средства предоставления сотрудникам большего выбора в отношении места и условий работы. Вторая из причин особенно важна для крупных компаний, и они все чаще стремятся экспериментировать с различными комбинациями типов помещений и реконфигурировать занимаемые площади в соответствии с меняющимися предпочтениями сотрудников и уроками, полученными в результате пилотных проектов».

Что касается более общих факторов, влияющих на выбор недвижимости, преобладают три фактора: гибкость, благополучие сотрудников и экологичность, особенно качество воздуха. Около 40% компаний выделяют экологичный дизайн как ключевой фактор, столько же ценят технологическую интеграцию, а 54% указывают на качество воздуха в помещениях. Крупные компании придают первостепенное значение полному набору удобств в здании в соответствии с рассматриваемыми некоторыми из них стратегическими изменениями в методах организации труда и структуре портфеля.

По мере того, как компании приближаются к возобновлению офисной работы, очевидно, что первоочередной задачей является восстановление функций, которые могли быть нарушены во время локдаунов, главным образом совместной работы, вовлеченности и сильной корпоративной культуры. Основными последствиями для рабочего места являются расширение зон для совместной работы (36%), опробование новых стратегий организации рабочих мест в отдельных офисах (33%) и пересмотр стандартов проектирования (22%).

Компании осознают, что существуют также технологические потребности, связанные с ожидаемыми изменениями в организации труда. На первом месте по популярности находится расширение возможностей для проведения видеоконференций (67%); значительный интерес вызывают также решения и сенсорные технологии для умных зданий (31%) и датчики качества воздуха (25%).

Ричард Холбертон приходит к следующему выводу: «Необходимо признать, что для достижения целей в отношении эффективности рабочих мест потребуются не только физические проектные решения, и что последние должны идти рука об руку с организационными, поведенческими и управленческими переменами. Учитывая продолжительность времени, в течение которого преобладала «принудительная» удаленная работа, процесс, скорее всего, будет постепенным».

Увеличение объема новых офисных сделок в Москве по итогам 1 полугодия 2021 года по сравнению с аналогичным периодом 2020 года наблюдалось сразу во многих отраслях. Так многократный рост наблюдался со стороны представителей таких секторов как: торговые операторы и развлечения, консалтинг и бизнес-услуги, FMCG и т. д. Кроме этого, на 88% увеличился объем новых сделок с компаниями фарм-индустрии, на 56% - ИТ и телеком и на 33% - строительства и недвижимости.

Отвечая мировым тенденциям, ИТ компании в России увеличивают площадь занимаемых офисов, чтобы в ближайшем будущем реализовать стратегию построения культуры работы внутри офисного пространства (office centric environment).

Ирина Хорошилова, старший директор, руководитель отдела услуг корпоративным клиентам CBRE, комментирует:

«В Москве требования, ограничивающие число сотрудников, которые могут работать в офисе, были отменены еще в начале года и ненадолго снова вводились в середине лета в связи с ростом числа заболевших. Несмотря на отсутствие формальных ограничений, нестабильность эпидемиологической ситуации и внешних факторов сохраняется, что увеличивает важность гибкости для бизнеса. Многие компании адаптируются к условиям нового времени, пересматривают подходы к работе своих сотрудников, тестируя гибридные форматы и определяя, какие процессы и подразделения в их структурах могут эффективно работать удаленно или частично удаленно, а какие требуют присутствия в офисе. Все это влияет на пересмотр стратегий относительно офисных помещений и на формирование новых требований в части организации и технологической оснащенности рабочего пространства».

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

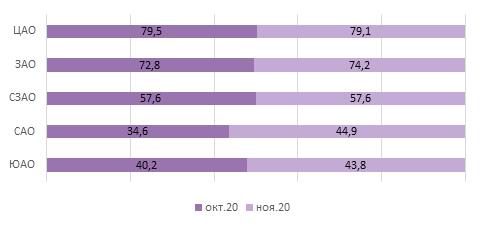

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.