Компании планируют возвращение в офисы во второй половине текущего года

По данным исследования арендаторов в регионе Европы, Ближнего Востока и Африки, проведенного ведущей международной консалтинговой компанией в области недвижимости CBRE и охватившего 130 компаний, в течение оставшейся части текущего года офисы вновь заполнятся работниками, причем лидировать будут небольшие компании, имеющие штат менее 100 сотрудников.

Исследование показало, что малый бизнес ближе к возвращению к офисной жизни. Более 80% малых компаний сообщают, что вновь открыли все офисы. Среди крупнейших компаний доля аналогичных ответов составляет лишь треть, хотя большинство из них открыли более половины офисных помещений.

В исследовании также подчеркиваются отраслевые различия. Более 70% медико-биологических компаний сообщают о полном открытии офисов, что частично отражает сложность удаленной работы в данной отрасли. Банки и финансовые компании (57%), также технологические, телекоммуникационные и медийные компании (46%) открываются более осторожными темпами.

Ричард Холбертон, директор CBRE по исследованиям рынка арендаторов в регионе Европы, Ближнего Востока и Африки, прокомментировал результаты исследования: «Масштабы возврата к офисной жизни относительно скромны, но компании прилагают значительные усилия, чтобы способствовать процессу, и большинство из них ориентируются на вторую половину этого года».

Исследование показало, что большинство компаний, в том числе почти 80% крупных, в которых занято более 10 000 работников, склоняются к той или иной форме смешанной, или гибридной, модели режима работы. Более двух третей компаний, предпочитающих гибридную модель, утверждают, что данный подход основан на консенсусе в масштабе всей компании.

Ричард Холбертон пояснил: «В этом отношении существенное значение имеют различия между компаниями с точки зрения размера бизнеса и отрасли. В целом по выборке, 20% поддерживают возвращение большинства сотрудников к постоянной работе в офисе, но в малом бизнесе этот показатель возрастает до 63%. Поддержка корпоративных гибридных моделей составляет более 60% в банковском и финансовом секторе, а также среди технологических, телекоммуникационных и медийных компаний, тогда как в медико-биологической отрасли показатель составляет всего около 50%».

Офис будет продолжать играть центральную, хотя и иную, роль в выполнении трудовых обязанностей. Очень немногие из опрошенных компаний планируют переход на полностью удаленную работу, и работа в офисе продолжает занимать видное место в их планах на будущее.

Почти 80% компаний рассчитывают найти решение, при котором работа в офисе будет занимать все, большую часть либо половину рабочего времени сотрудников. Только 15% компаний ожидают перехода на полностью удаленную работу.

Ожидания компаний относительно изменений в размере портфеля офисной недвижимости распределены довольно равномерно: треть компаний рассчитывают расширить занимаемые площади в течение следующих трех лет

Технологические, телекоммуникационные и медийные компании настроены особенно оптимистично: более 60% ожидают расширения своих портфелей. Ожидания в банковском и финансовом секторе намного более сбалансированы: такая же доля (чуть менее 30%) планирует как расширение, так и сокращение, в то время как целые 40% не ожидают никаких изменений.

Ценность гибкости для арендаторов будет продолжать расти, отчасти в ответ на краткосрочную экономическую неопределенность, но также и по более стратегическим причинам. Отвечая на вопрос о процентной доле гибкой недвижимости в портфеле компании, те компании, у которых от 11% до 50% портфеля приходится на гибкую недвижимость, ожидают, что ее доля удвоится в течение следующих двух лет. Средние компании, а также технологические, телекоммуникационные и медийные компании особенно заинтересованы в возможностях гибкой недвижимости.

Ричард Холбертон также сообщил: «Складываются две веские причины для растущей популярности гибкой недвижимости: возможность оценки различных моделей аренды и использование в качестве средства предоставления сотрудникам большего выбора в отношении места и условий работы. Вторая из причин особенно важна для крупных компаний, и они все чаще стремятся экспериментировать с различными комбинациями типов помещений и реконфигурировать занимаемые площади в соответствии с меняющимися предпочтениями сотрудников и уроками, полученными в результате пилотных проектов».

Что касается более общих факторов, влияющих на выбор недвижимости, преобладают три фактора: гибкость, благополучие сотрудников и экологичность, особенно качество воздуха. Около 40% компаний выделяют экологичный дизайн как ключевой фактор, столько же ценят технологическую интеграцию, а 54% указывают на качество воздуха в помещениях. Крупные компании придают первостепенное значение полному набору удобств в здании в соответствии с рассматриваемыми некоторыми из них стратегическими изменениями в методах организации труда и структуре портфеля.

По мере того, как компании приближаются к возобновлению офисной работы, очевидно, что первоочередной задачей является восстановление функций, которые могли быть нарушены во время локдаунов, главным образом совместной работы, вовлеченности и сильной корпоративной культуры. Основными последствиями для рабочего места являются расширение зон для совместной работы (36%), опробование новых стратегий организации рабочих мест в отдельных офисах (33%) и пересмотр стандартов проектирования (22%).

Компании осознают, что существуют также технологические потребности, связанные с ожидаемыми изменениями в организации труда. На первом месте по популярности находится расширение возможностей для проведения видеоконференций (67%); значительный интерес вызывают также решения и сенсорные технологии для умных зданий (31%) и датчики качества воздуха (25%).

Ричард Холбертон приходит к следующему выводу: «Необходимо признать, что для достижения целей в отношении эффективности рабочих мест потребуются не только физические проектные решения, и что последние должны идти рука об руку с организационными, поведенческими и управленческими переменами. Учитывая продолжительность времени, в течение которого преобладала «принудительная» удаленная работа, процесс, скорее всего, будет постепенным».

Увеличение объема новых офисных сделок в Москве по итогам 1 полугодия 2021 года по сравнению с аналогичным периодом 2020 года наблюдалось сразу во многих отраслях. Так многократный рост наблюдался со стороны представителей таких секторов как: торговые операторы и развлечения, консалтинг и бизнес-услуги, FMCG и т. д. Кроме этого, на 88% увеличился объем новых сделок с компаниями фарм-индустрии, на 56% - ИТ и телеком и на 33% - строительства и недвижимости.

Отвечая мировым тенденциям, ИТ компании в России увеличивают площадь занимаемых офисов, чтобы в ближайшем будущем реализовать стратегию построения культуры работы внутри офисного пространства (office centric environment).

Ирина Хорошилова, старший директор, руководитель отдела услуг корпоративным клиентам CBRE, комментирует:

«В Москве требования, ограничивающие число сотрудников, которые могут работать в офисе, были отменены еще в начале года и ненадолго снова вводились в середине лета в связи с ростом числа заболевших. Несмотря на отсутствие формальных ограничений, нестабильность эпидемиологической ситуации и внешних факторов сохраняется, что увеличивает важность гибкости для бизнеса. Многие компании адаптируются к условиям нового времени, пересматривают подходы к работе своих сотрудников, тестируя гибридные форматы и определяя, какие процессы и подразделения в их структурах могут эффективно работать удаленно или частично удаленно, а какие требуют присутствия в офисе. Все это влияет на пересмотр стратегий относительно офисных помещений и на формирование новых требований в части организации и технологической оснащенности рабочего пространства».

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

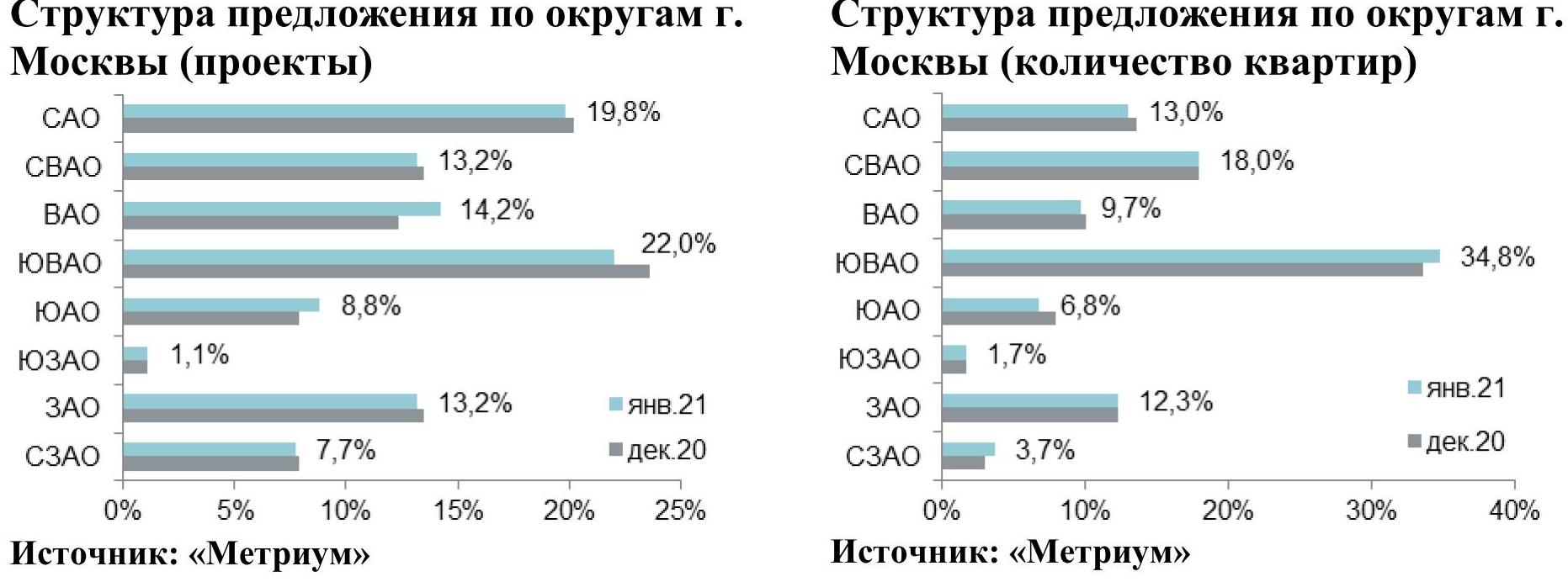

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

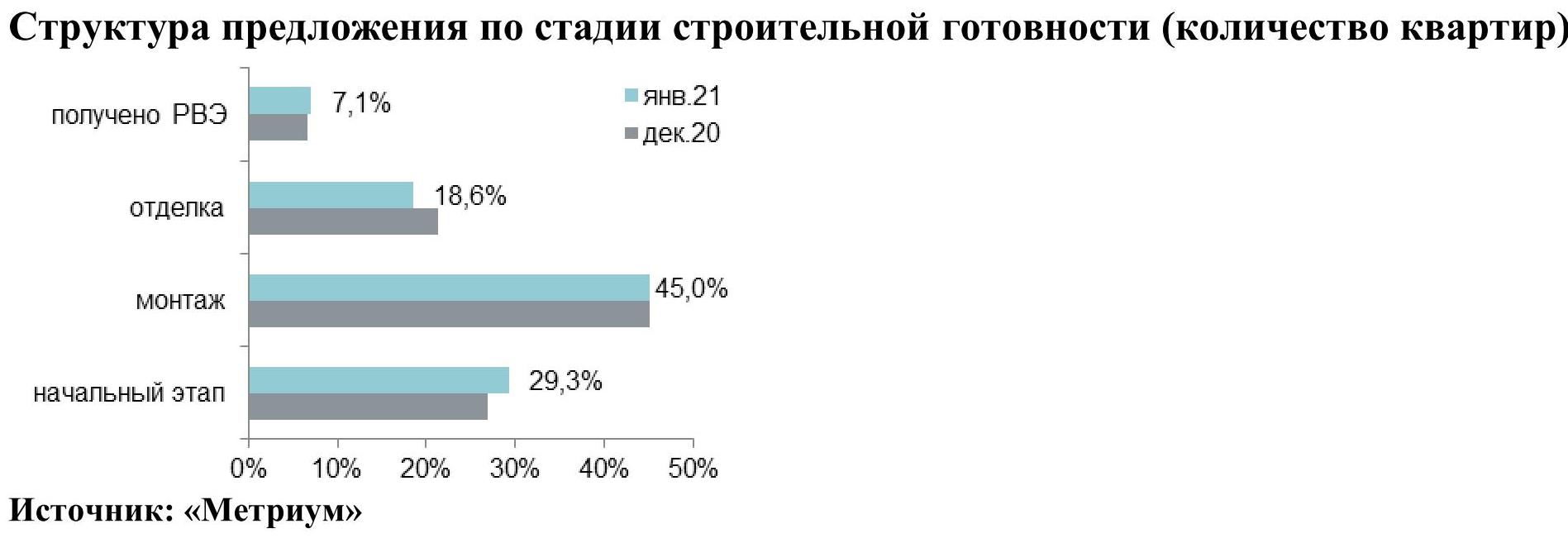

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

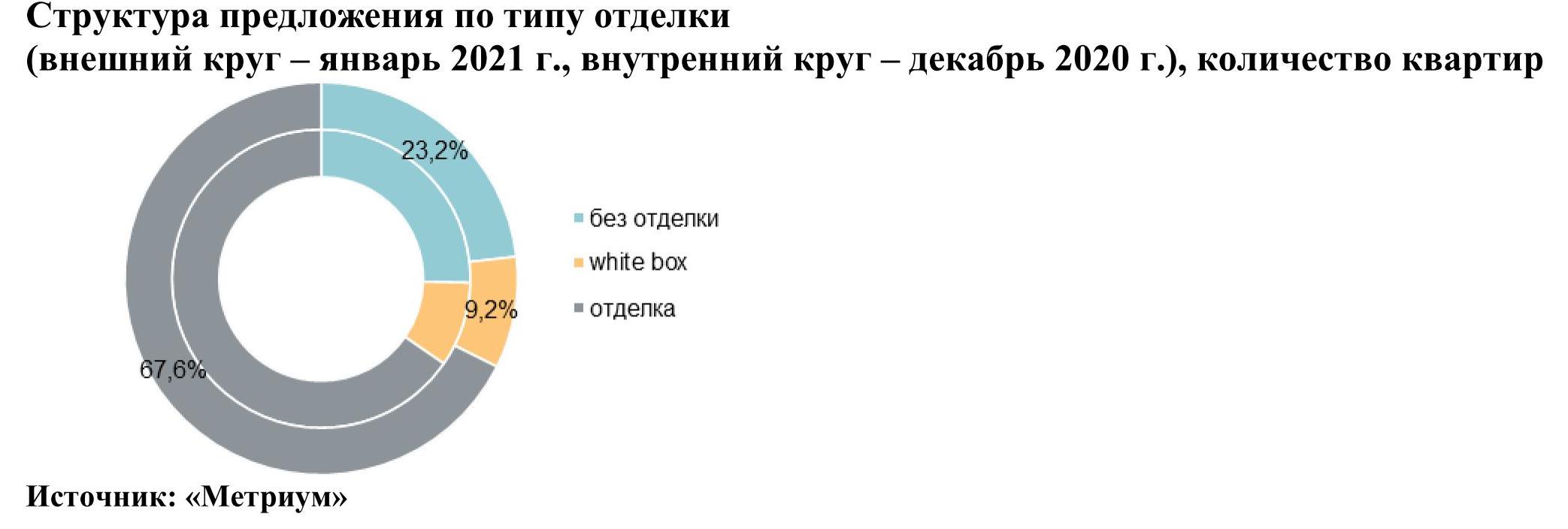

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой