Компании планируют возвращение в офисы во второй половине текущего года

По данным исследования арендаторов в регионе Европы, Ближнего Востока и Африки, проведенного ведущей международной консалтинговой компанией в области недвижимости CBRE и охватившего 130 компаний, в течение оставшейся части текущего года офисы вновь заполнятся работниками, причем лидировать будут небольшие компании, имеющие штат менее 100 сотрудников.

Исследование показало, что малый бизнес ближе к возвращению к офисной жизни. Более 80% малых компаний сообщают, что вновь открыли все офисы. Среди крупнейших компаний доля аналогичных ответов составляет лишь треть, хотя большинство из них открыли более половины офисных помещений.

В исследовании также подчеркиваются отраслевые различия. Более 70% медико-биологических компаний сообщают о полном открытии офисов, что частично отражает сложность удаленной работы в данной отрасли. Банки и финансовые компании (57%), также технологические, телекоммуникационные и медийные компании (46%) открываются более осторожными темпами.

Ричард Холбертон, директор CBRE по исследованиям рынка арендаторов в регионе Европы, Ближнего Востока и Африки, прокомментировал результаты исследования: «Масштабы возврата к офисной жизни относительно скромны, но компании прилагают значительные усилия, чтобы способствовать процессу, и большинство из них ориентируются на вторую половину этого года».

Исследование показало, что большинство компаний, в том числе почти 80% крупных, в которых занято более 10 000 работников, склоняются к той или иной форме смешанной, или гибридной, модели режима работы. Более двух третей компаний, предпочитающих гибридную модель, утверждают, что данный подход основан на консенсусе в масштабе всей компании.

Ричард Холбертон пояснил: «В этом отношении существенное значение имеют различия между компаниями с точки зрения размера бизнеса и отрасли. В целом по выборке, 20% поддерживают возвращение большинства сотрудников к постоянной работе в офисе, но в малом бизнесе этот показатель возрастает до 63%. Поддержка корпоративных гибридных моделей составляет более 60% в банковском и финансовом секторе, а также среди технологических, телекоммуникационных и медийных компаний, тогда как в медико-биологической отрасли показатель составляет всего около 50%».

Офис будет продолжать играть центральную, хотя и иную, роль в выполнении трудовых обязанностей. Очень немногие из опрошенных компаний планируют переход на полностью удаленную работу, и работа в офисе продолжает занимать видное место в их планах на будущее.

Почти 80% компаний рассчитывают найти решение, при котором работа в офисе будет занимать все, большую часть либо половину рабочего времени сотрудников. Только 15% компаний ожидают перехода на полностью удаленную работу.

Ожидания компаний относительно изменений в размере портфеля офисной недвижимости распределены довольно равномерно: треть компаний рассчитывают расширить занимаемые площади в течение следующих трех лет

Технологические, телекоммуникационные и медийные компании настроены особенно оптимистично: более 60% ожидают расширения своих портфелей. Ожидания в банковском и финансовом секторе намного более сбалансированы: такая же доля (чуть менее 30%) планирует как расширение, так и сокращение, в то время как целые 40% не ожидают никаких изменений.

Ценность гибкости для арендаторов будет продолжать расти, отчасти в ответ на краткосрочную экономическую неопределенность, но также и по более стратегическим причинам. Отвечая на вопрос о процентной доле гибкой недвижимости в портфеле компании, те компании, у которых от 11% до 50% портфеля приходится на гибкую недвижимость, ожидают, что ее доля удвоится в течение следующих двух лет. Средние компании, а также технологические, телекоммуникационные и медийные компании особенно заинтересованы в возможностях гибкой недвижимости.

Ричард Холбертон также сообщил: «Складываются две веские причины для растущей популярности гибкой недвижимости: возможность оценки различных моделей аренды и использование в качестве средства предоставления сотрудникам большего выбора в отношении места и условий работы. Вторая из причин особенно важна для крупных компаний, и они все чаще стремятся экспериментировать с различными комбинациями типов помещений и реконфигурировать занимаемые площади в соответствии с меняющимися предпочтениями сотрудников и уроками, полученными в результате пилотных проектов».

Что касается более общих факторов, влияющих на выбор недвижимости, преобладают три фактора: гибкость, благополучие сотрудников и экологичность, особенно качество воздуха. Около 40% компаний выделяют экологичный дизайн как ключевой фактор, столько же ценят технологическую интеграцию, а 54% указывают на качество воздуха в помещениях. Крупные компании придают первостепенное значение полному набору удобств в здании в соответствии с рассматриваемыми некоторыми из них стратегическими изменениями в методах организации труда и структуре портфеля.

По мере того, как компании приближаются к возобновлению офисной работы, очевидно, что первоочередной задачей является восстановление функций, которые могли быть нарушены во время локдаунов, главным образом совместной работы, вовлеченности и сильной корпоративной культуры. Основными последствиями для рабочего места являются расширение зон для совместной работы (36%), опробование новых стратегий организации рабочих мест в отдельных офисах (33%) и пересмотр стандартов проектирования (22%).

Компании осознают, что существуют также технологические потребности, связанные с ожидаемыми изменениями в организации труда. На первом месте по популярности находится расширение возможностей для проведения видеоконференций (67%); значительный интерес вызывают также решения и сенсорные технологии для умных зданий (31%) и датчики качества воздуха (25%).

Ричард Холбертон приходит к следующему выводу: «Необходимо признать, что для достижения целей в отношении эффективности рабочих мест потребуются не только физические проектные решения, и что последние должны идти рука об руку с организационными, поведенческими и управленческими переменами. Учитывая продолжительность времени, в течение которого преобладала «принудительная» удаленная работа, процесс, скорее всего, будет постепенным».

Увеличение объема новых офисных сделок в Москве по итогам 1 полугодия 2021 года по сравнению с аналогичным периодом 2020 года наблюдалось сразу во многих отраслях. Так многократный рост наблюдался со стороны представителей таких секторов как: торговые операторы и развлечения, консалтинг и бизнес-услуги, FMCG и т. д. Кроме этого, на 88% увеличился объем новых сделок с компаниями фарм-индустрии, на 56% - ИТ и телеком и на 33% - строительства и недвижимости.

Отвечая мировым тенденциям, ИТ компании в России увеличивают площадь занимаемых офисов, чтобы в ближайшем будущем реализовать стратегию построения культуры работы внутри офисного пространства (office centric environment).

Ирина Хорошилова, старший директор, руководитель отдела услуг корпоративным клиентам CBRE, комментирует:

«В Москве требования, ограничивающие число сотрудников, которые могут работать в офисе, были отменены еще в начале года и ненадолго снова вводились в середине лета в связи с ростом числа заболевших. Несмотря на отсутствие формальных ограничений, нестабильность эпидемиологической ситуации и внешних факторов сохраняется, что увеличивает важность гибкости для бизнеса. Многие компании адаптируются к условиям нового времени, пересматривают подходы к работе своих сотрудников, тестируя гибридные форматы и определяя, какие процессы и подразделения в их структурах могут эффективно работать удаленно или частично удаленно, а какие требуют присутствия в офисе. Все это влияет на пересмотр стратегий относительно офисных помещений и на формирование новых требований в части организации и технологической оснащенности рабочего пространства».

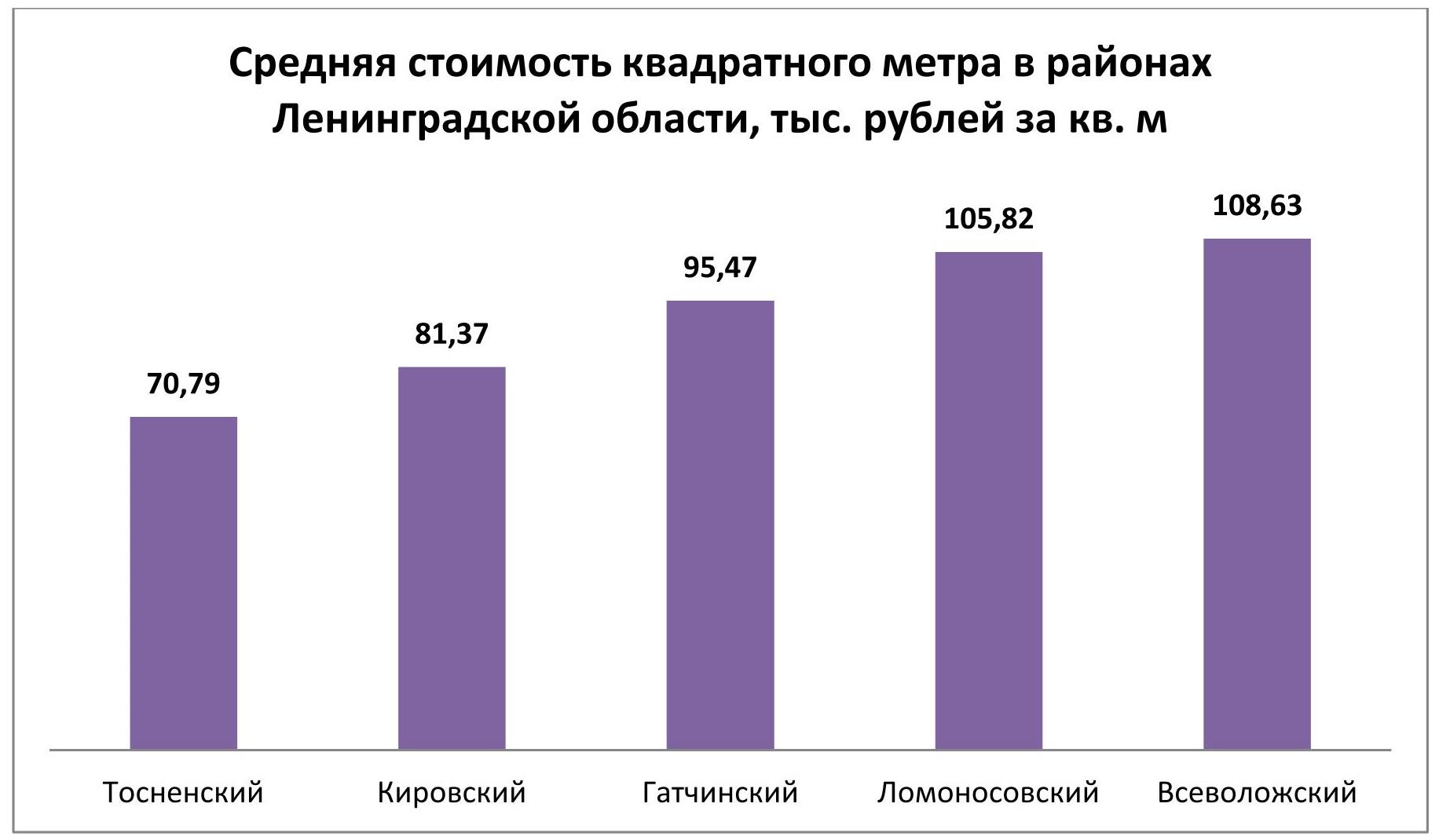

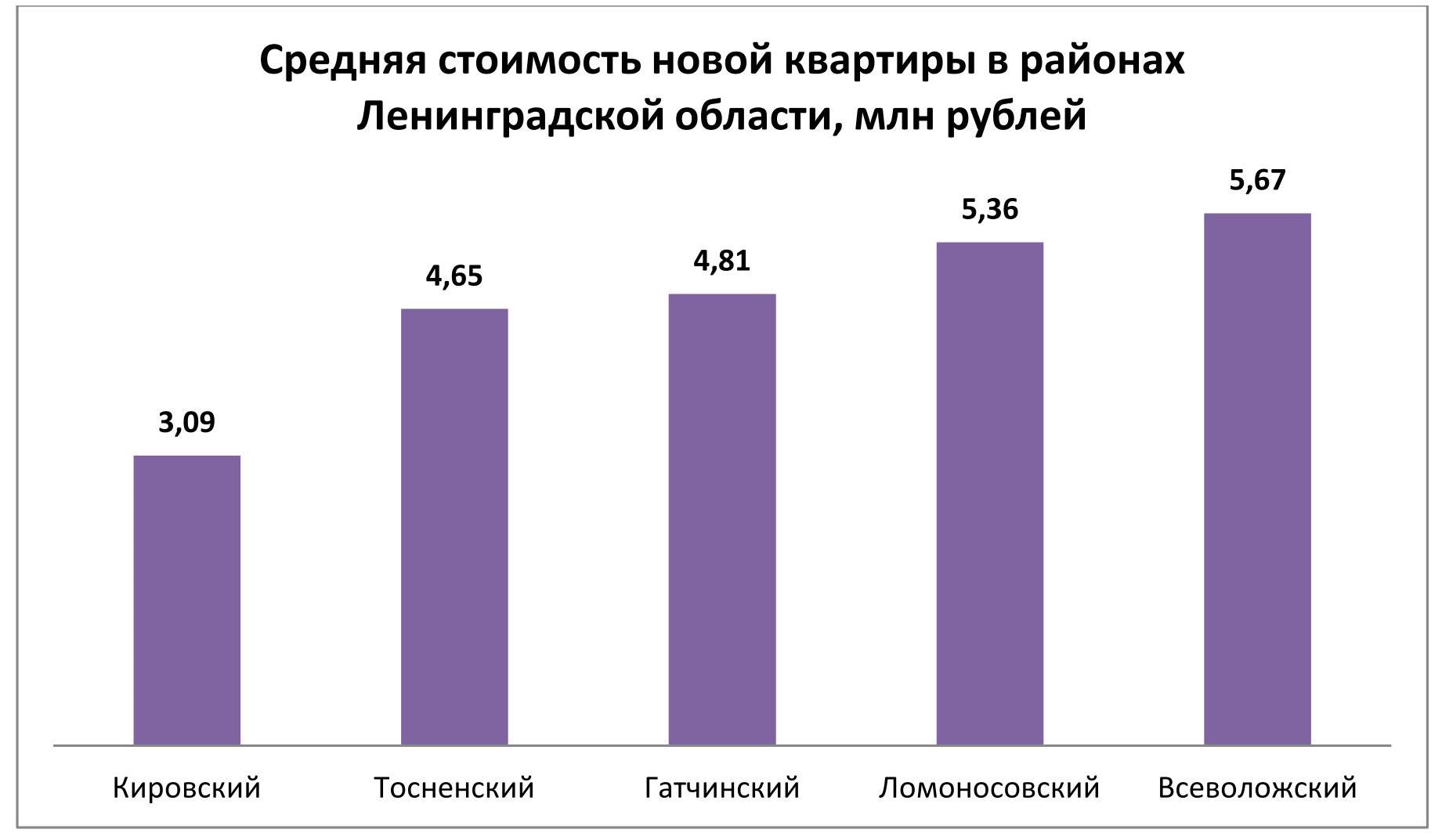

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.