В мире рост электронной коммерции потребует дополнительных 138 млн. кв. м индустриальной недвижимости

Согласно отчёту CBRE, ведущей международной консалтинговой компании в области недвижимости, глобальный объем продаж в сегменте онлайн-торговли увеличится с 2,4 трл долл США в 2020 году до 3,9 трл долл США в 2025 году.

Согласно проведенному исследованию, рост рынка электронной коммерции на 1 млрд долл США ведет к увеличению логистической инфраструктуры на 92 900 кв. м. Таким образом, по оценке CBRE, мировой спрос на складские площади в период 2020–2025 годов составит 138 млн кв. м.

Общий объем продаж на европейском рынке электронной коммерции увеличился за последние пять лет на 150%, доля онлайн-продаж в общем розничном товарообороте выросла с 7% в 2015 году до 13% в 2020 году. По оценке CBRE, с 2020 по 2025 год на европейском рынке сегмент онлайн-торговли увеличится на 298 млрд. долларов США, что потребует дополнительных 28 млн. кв. м складских площадей.

«Электронная коммерция неуклонно росла на протяжении многих лет, но поскольку многие потребители изменили свои покупательские привычки во время пандемии, мы наблюдаем рост активности», — пояснил Джек Кокс, управляющий директор по индустриальной и складской недвижимости в регионе Европы, Ближнего Востока и Африки. «Это будет по-прежнему иметь большое значение для систем сбыта и логистических цепочек, а также поддерживать рекордные показатели складской недвижимости. Пока потребительская база продолжает расти, мы считаем, что у складской недвижимости также будут дополнительные возможности для роста».

Китай и США являются крупнейшими рынками онлайн-торговли в мире, на них пришлось 57% всех онлайн-продаж. По итогам 2020 года наибольшие темпы проникновения электронной коммерции были зафиксированы в Южной Корее (36% от розничного товарооборота), Китае (27%) и Великобритании (24%). К 2025 году ожидается существенный рост рынка электронной коммерции в Индонезии, с текущих 20% до 34%, а Южная Корея будет иметь самый высокий уровень проникновения электронной коммерции в мире — 43%. В 2025 году уровень онлайн-торговли в общем розничном товарообороте в России увеличится до 16,5%.

Для оценки динамики рынка электронной коммерции CBRE выявила 27 факторов в 43 странах, которые влияют на спрос населения. Это социально-демографические факторы, цифровая грамотность, степень развития финансовых услуг и инфраструктуры. Среди 27 ключевых факторов были определены 6 ключевых: степень урбанизации, проникновение мобильного интернета и широкополосного доступа в интернет, использование банковских карт, уровень цифровых навыков населения, наличие крупных игроков в сегменте онлайн-торговли.

|

Страна |

Проникновение электронной коммерции, 2020 год |

Проникновение электронной коммерции, 2025 год |

|

Южная Корея |

36 |

43 |

|

Индонезия |

20 |

38 |

|

Материковый Китай |

27 |

34 |

|

Великобритания |

24 |

32 |

|

Нидерланды |

18 |

26 |

|

США |

20 |

26 |

|

Сингапур |

16 |

22 |

|

Чехия |

17 |

20 |

|

Канада |

13 |

20 |

|

Россия |

10 |

16 |

Источник: CBRE, прогноз мирового рынка электронной коммерции на 2021 год.

Проникновение электронной коммерции — это доля продаж через Интернет в общем объеме розничных продаж.

Тасос Везиридис, руководитель отдела исследований в области индустриальной, складской и торговой недвижимости, CBRE, пришел к следующему выводу:

«Европейский рынок относительно поляризован с точки зрения проникновения электронной коммерции. Существует ряд рынков, включая Великобританию, Германию, Швецию и Нидерланды, на которых уже существует множество факторов, способствующих высокой доле электронной коммерции, и этот процесс ускорился во время пандемии. Тем не менее, мы считаем, что многие из менее продвинутых рынков, такие как Португалия, Италия и Испания, испытают более быстрый рост в течение следующих пяти лет и начнут догонять лидирующие в этом плане рынки, что приведет к росту спроса на складскую недвижимость как на этих, так и на других европейских рынках».

Василий Григорьев, заместитель директора отдела исследований рынка CBRE в области индустриальной и складской недвижимости, комментирует:

«Несмотря на сравнительно скромную степень проникновения электронной коммерции в России, онлайн ритейл в плане развития логистической инфраструктуры превратился в «приму» складского рынка. В последние несколько лет представители этой отрасли инвестируют в склады больше, чем какой-либо другой сегмент. А доля онлайн ритейлеров в спросе сопоставима с ведущими зарубежными рынками, где процент онлайн покупателей существенно выше чем в России. Мы ожидаем продолжения развития логистической платформы ведущими игроками онлайн розницы, при этом форматы складской недвижимости, подходы к организации логистики этими компаниями могут меняться».

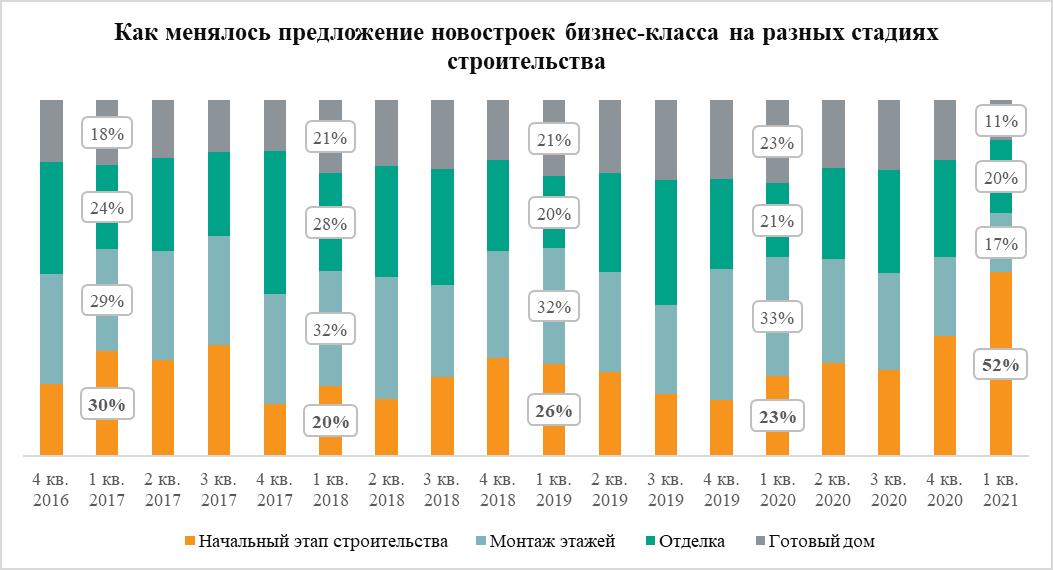

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»