В мире рост электронной коммерции потребует дополнительных 138 млн. кв. м индустриальной недвижимости

Согласно отчёту CBRE, ведущей международной консалтинговой компании в области недвижимости, глобальный объем продаж в сегменте онлайн-торговли увеличится с 2,4 трл долл США в 2020 году до 3,9 трл долл США в 2025 году.

Согласно проведенному исследованию, рост рынка электронной коммерции на 1 млрд долл США ведет к увеличению логистической инфраструктуры на 92 900 кв. м. Таким образом, по оценке CBRE, мировой спрос на складские площади в период 2020–2025 годов составит 138 млн кв. м.

Общий объем продаж на европейском рынке электронной коммерции увеличился за последние пять лет на 150%, доля онлайн-продаж в общем розничном товарообороте выросла с 7% в 2015 году до 13% в 2020 году. По оценке CBRE, с 2020 по 2025 год на европейском рынке сегмент онлайн-торговли увеличится на 298 млрд. долларов США, что потребует дополнительных 28 млн. кв. м складских площадей.

«Электронная коммерция неуклонно росла на протяжении многих лет, но поскольку многие потребители изменили свои покупательские привычки во время пандемии, мы наблюдаем рост активности», — пояснил Джек Кокс, управляющий директор по индустриальной и складской недвижимости в регионе Европы, Ближнего Востока и Африки. «Это будет по-прежнему иметь большое значение для систем сбыта и логистических цепочек, а также поддерживать рекордные показатели складской недвижимости. Пока потребительская база продолжает расти, мы считаем, что у складской недвижимости также будут дополнительные возможности для роста».

Китай и США являются крупнейшими рынками онлайн-торговли в мире, на них пришлось 57% всех онлайн-продаж. По итогам 2020 года наибольшие темпы проникновения электронной коммерции были зафиксированы в Южной Корее (36% от розничного товарооборота), Китае (27%) и Великобритании (24%). К 2025 году ожидается существенный рост рынка электронной коммерции в Индонезии, с текущих 20% до 34%, а Южная Корея будет иметь самый высокий уровень проникновения электронной коммерции в мире — 43%. В 2025 году уровень онлайн-торговли в общем розничном товарообороте в России увеличится до 16,5%.

Для оценки динамики рынка электронной коммерции CBRE выявила 27 факторов в 43 странах, которые влияют на спрос населения. Это социально-демографические факторы, цифровая грамотность, степень развития финансовых услуг и инфраструктуры. Среди 27 ключевых факторов были определены 6 ключевых: степень урбанизации, проникновение мобильного интернета и широкополосного доступа в интернет, использование банковских карт, уровень цифровых навыков населения, наличие крупных игроков в сегменте онлайн-торговли.

|

Страна |

Проникновение электронной коммерции, 2020 год |

Проникновение электронной коммерции, 2025 год |

|

Южная Корея |

36 |

43 |

|

Индонезия |

20 |

38 |

|

Материковый Китай |

27 |

34 |

|

Великобритания |

24 |

32 |

|

Нидерланды |

18 |

26 |

|

США |

20 |

26 |

|

Сингапур |

16 |

22 |

|

Чехия |

17 |

20 |

|

Канада |

13 |

20 |

|

Россия |

10 |

16 |

Источник: CBRE, прогноз мирового рынка электронной коммерции на 2021 год.

Проникновение электронной коммерции — это доля продаж через Интернет в общем объеме розничных продаж.

Тасос Везиридис, руководитель отдела исследований в области индустриальной, складской и торговой недвижимости, CBRE, пришел к следующему выводу:

«Европейский рынок относительно поляризован с точки зрения проникновения электронной коммерции. Существует ряд рынков, включая Великобританию, Германию, Швецию и Нидерланды, на которых уже существует множество факторов, способствующих высокой доле электронной коммерции, и этот процесс ускорился во время пандемии. Тем не менее, мы считаем, что многие из менее продвинутых рынков, такие как Португалия, Италия и Испания, испытают более быстрый рост в течение следующих пяти лет и начнут догонять лидирующие в этом плане рынки, что приведет к росту спроса на складскую недвижимость как на этих, так и на других европейских рынках».

Василий Григорьев, заместитель директора отдела исследований рынка CBRE в области индустриальной и складской недвижимости, комментирует:

«Несмотря на сравнительно скромную степень проникновения электронной коммерции в России, онлайн ритейл в плане развития логистической инфраструктуры превратился в «приму» складского рынка. В последние несколько лет представители этой отрасли инвестируют в склады больше, чем какой-либо другой сегмент. А доля онлайн ритейлеров в спросе сопоставима с ведущими зарубежными рынками, где процент онлайн покупателей существенно выше чем в России. Мы ожидаем продолжения развития логистической платформы ведущими игроками онлайн розницы, при этом форматы складской недвижимости, подходы к организации логистики этими компаниями могут меняться».

По данным департамента аналитики компании «БОН ТОН», по итогам апреля 2021 г. предложение апартаментов на первичном рынке жилья в старых границах Москвы составило 281,6 тыс. кв. м и 4,7 тыс. лотов. За месяц снижение составило 10,1% площади и 4,2% лотов, в годовой динамике - 46% площади и 35% лотов. На долю предложения апартаментов приходится всего 17,4% от совокупного объёма экспозиции на первичном рынке Москвы (-1% за месяц).

Большая часть предложения приходится на бизнес- и премиум-классы (по 36,9% и 34,7% соответственно). Больше всего сокращается предложение апартаментов премиум-класса – на 12,3% за месяц, на 55% за год. В бизнес-классе сокращение составило 9% и 48% соответственно. На долю комфорт-класса приходится 27% площади, которая за месяц сократилась на 7%, за год – на 27%.

По стадиям строительной готовности большая часть предложения находится на заключительной стадии строительной готовности (65,2%): на стадии введенных объемов – 39%, на стадии благоустройства – 2,3% и ФОР (фасадно-отделочных работ) – 23,9%. На начальной стадии находится 24,7% площади: на нулевом цикле – 15,8%, на стадии монтажа первых этажей – 8,9%. За год больше всего сократилось предложение на стадии введенных объемов – за месяц на 10%, за год - на 47%.

По наличию и типу отделки большая доля апартаментов представлена без отделки – 44%, на долю отделки приходится – 24,2%, с допопциями – 20,1% и на предчистовую – 11,7%. За год доля отделки с допопциями (кухня, мебель, сантехника) выросла на 18%. При этом доля предложения без отделки продолжает сокращаться: на 17,5% уменьшилась ее доля в предложении.

Средневзвешенная цена квадратного метра (СВЦ) апартаментов в апреле составила 397,4 тыс. руб. (+4,7% за месяц, + 25% за год). Лидерами роста стали премиум-класс – 634,5 тыс. руб. (+3,5% за месяц, +37% за год). На сопоставимые величины выросла СВЦ в бизнес-классе – 301,9 тыс. руб. (+9,4%, +29,8%) и в комфорт-классе - 232,2 тыс. руб. (+8,1% за месяц, + 29,5% за год). В стандарт-классе «квадрат» составил 221,8 тыс. руб. (+4,3% за месяц, +8,6% за год).

Самым доступным среди округов стал ЮВАО – 224,8 тыс. руб. (+5,1% за месяц, +19,8% за год), самым дорогим – ЦАО – 596,6 тыс. руб. (-0,2% за месяц, +22,4% за год). Больше всего за год выросла СВЦ в ЮАО – на 48% до 375,8 тыс. руб., в ВАО – на 43% до 274,2 тыс. руб. и в ЗАО – на 37% до 509,8 тыс. руб.

Рейтинг округов по СВЦ, тыс. руб.

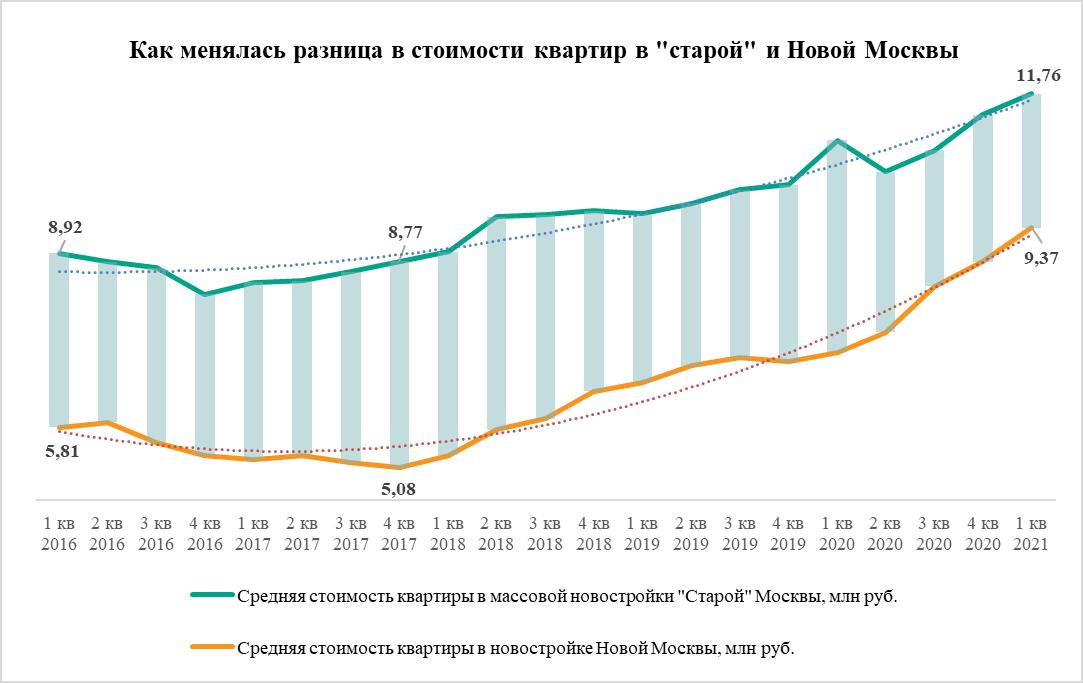

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»