Ипотека по цене квартиры: доля собственных средств в кредитных сделках снижается

Рынок ипотечного кредитования практически каждый месяц ставит рекорд – и если июнь 2021 года не смог обновить максимум по количеству сделок, то остальные показатели продолжают брать «новые вершины». К примеру, средний размер ипотечного займа в июне 2021 года достиг 3 млн рублей – абсолютный максимум за всю историю. Одновременно Центробанк ужесточает требования по ипотекам с минимальным первым взносом. Эксперты Циан выяснили, какую часть от цены предложения средней квартиры составляет ипотечный займ. В каждом пятом лидирующем по выдаче кредитов регионе эти показатели сопоставимы.

- Средний размер ипотечного займа по РФ (согласно данным ЦБ РФ) впервые преодолел отметку в 3 млн рублей – (+29% и + 700 тыс. за год).

- На первичном рынке в ипотеку берут в среднем 4,1 млн рублей – это исторический максимум. На вторичном рынке средний займ существенно ниже – 2,6 млн рублей.

- Разница в сумме кредита между первичными и вторичными рынками увеличивается – сегодня она составляет 1,4 млн рублей против 600 тыс. годом ранее.

- 76% ипотек в 1 полугодии 2021 года были выданы на вторичное жилье. Самый высокий спрос на «первичку» в кредит был в июне 2021 года (последний месяц действия льготной ипотеки на старых условиях).

Вторичный рынок

- На 15 регионов приходится 51% выданных ипотек в 1 полугодии 2021 года. Средний займ превышает половину от средней цены квартиры в регионе: 56%.

- Минимальную долю от стоимости средней квартиры в регионе ипотека занимает в Краснодарском крае (31%), Москве и Санкт-Петербурге (40%). Максимальную – в Челябинской области (73%).

- Средний размер займа увеличивается большими темпами в сравнении со стоимостью квартир в Свердловской, Челябинской, Самарской областях, а также – в Москве. На данные регионы стоит обратить внимание при оценке закредитованности, как потенциально более рискованные локации.

Первичный рынок

- На 15 регионов приходится 59% выданных ипотек в 1 полугодии 2021 года. Средний размер ипотечного кредита составляет порядка 65% от средней стоимости квартиры, соответственно на собственные средства приходится порядка 35% суммы. В начале года доля кредитных средств была на уровне 56%.

- В каждом пятом лидирующем по ипотечному спросу регионе средняя сумма займа максимально приближена к средней стоимости квартиры в продаже. На вторичном рынке таких регионов нет.

- Наибольшую долю средний займ занимает от бюджета предложения в Московской области. Минимальный размер займа от средней стоимости квартиры в регионе - в Москве (49%), а также – Краснодарском крае (41%).

- Рост среднего займа замедлится – только в 15% регионов РФ средний размер ипотеки ниже нового трехмиллионного лимита. Больше таких субъектов – в Приволжском ФО.

Ипотечный кредит преодолел отметку в 3 млн рублей – россияне берут в кредит на 700 тыс. больше, чем год назад.

По итогам июня 2021 года средний размер ипотечного займа, выданного в целом по РФ, впервые достиг отметки в 3 млн рублей – это на 29% больше, чем еще год назад – тогда россияне брали в ипотеку в среднем 2,37 млн рублей – на 680 тыс. меньше. В предыдущие годы прирост был существенно ниже: с июня 2019 года по июнь 2020 года – всего 6% или 140 тыс. рублей. С июня 2018 года по июнь 2019 года – 11% или 220 тыс.

Таким образом, наибольший рост ипотечного займа пришёлся как раз на период действия льготной ипотеки. Сегодня в кредит берут больше на 29%, чем в июне 2020 года, на 37% больше, чем в июне 2019 года и на 51% больше, чем еще три года назад – в июне 2018 года.

Средний размер ипотечного кредита в целом по РФ (первичный и вторичный рынки)

|

Месяц |

Средний размер ипотеки, млн рублей |

Прирост за год в % |

Прирост за год в тыс. рублей |

|

июн.18 |

2,01 |

||

|

июн.19 |

2,23 |

11% |

220 |

|

июн.20 |

2,37 |

6% |

140 |

|

июн.21 |

3,05 |

29% |

680 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Рекорд поставлен не только целом по рынку, но и отдельно по сегменту новостроек: в июне 2021 года средний займ преодолел отметку в 4 млн рублей (4,1 млн), что на 1,5 млн рублей больше, чем россияне берут в ипотеку на вторичном рынке (2,6 млн рублей). Разница в сумме среднего займа между сегментами увеличивается: годом ранее (в июне 2020 года) она составляла 600 тыс. рублей, как и в июне 2019 года. В июне 2018 года (три года назад) разница была ниже – на уровне 400 тыс. рублей. Увеличение разрыва между средними займами объясняется не только более дешевой ипотекой «на первичке» (благодаря чему можно взять в кредит большую сумму), но и стоимостью самой недвижимости. К примеру, если взять города от 100 тысяч человек и объемом предложения в продаже от 100 квартир, то в 60% из них средняя стоимость кв.м на первичном рынке – выше, чем на вторичном. За исключением Москвы, во всех городах-миллионниках новостройки в среднем оказываются дороже «вторички».

Кроме того, на вторичном рынке немало альтернативных сделок, когда в качестве первого взноса клиенты используют средства от продажи предыдущего жилья – в такой ситуации, как правило, в кредит нужно брать меньшую сумму, в отличие от тех клиентов, которые на первый взнос копят «с нуля».

За прошедший год средний размер займа на первичном рынке увеличился на 46%: с 2,8 млн до 4,1 млн рублей. На вторичном рынке рост скромнее: с 2,1 млн рублей до 2,6 млн (+24%).

Источник: Аналитический центр Циан по данным ЦБ РФ

ВТОРИЧНЫЙ РЫНОК

Покупатели на вторичном рынке в среднем имеют примерно половину от стоимости жилья, вторая половина - в кредит

Несмотря на популярность льготной ипотеки, на первичный рынок приходится примерно четверть от всех выданных ипотек. К примеру, в 1 полугодии 2021 года доля ипотек на первичном рынке от общего количества составила 26%, а диапазон варьировался от 24% в марте-апреле до 30% в июне 2021 года (последний месяц действия льготной ипотеки на прежних условиях). Таким образом, 3 из 4 покупателей приходят в банк за ипотекой на готовую квартиру на вторичном рынке. Эксперты Циан выяснили, какую долю от средней стоимости квартиры составляет средний займ в регионах с самым большим количеством выданных ипотек за 1 полугодие 2021 года. Поскольку основной объем сделок приходится на вторичный рынок, именно данный сегмент используется в расчетах.

На 15 регионов в 1 полугодии 2021 года пришлось 51% всех выданных ипотек на вторичном рынке. В лидерах - Москва, Московская область, Тюменская область, Санкт-Петербург и Татарстан. На пять регионов приходится 23% от всего числа выданных ипотек на вторичном рынке. Остальные 28% ипотек получены в Башкортостане, Свердловской, Челябинской областях, Краснодарском крае, Новосибирской области, Красноярском крае, Самарской, ростовской областях, Пермском крае и Нижегородской области.

Средний размер займа от средней стоимости квартиры по 15 регионам с наибольшим число выданных ипотек составляет 56% - то есть в кредит привлекают больше половины от стоимости квартиры, на собственные средства приходится 44%. Однако, в зависимости от конкретного региона, показатели существенно варьируются.

К примеру, в Краснодарском крае средний размер займа составляет всего 2,6 млн рублей (что соответствует общестрановым показателям), однако от средней цены квартиры – это всего 31%. За прошедший год средний размер займа в Краснодарском крае вырос на четверть, при том, что средний бюджет квартиры в продаже – на 67%: с 4,9 млн рублей до 8,2 млн рублей, чем и объясняется меньший процент кредитных средств. Кроме того, основной рост цен пришелся именно на Сочи, где сложно получить ипотеку из-за большого количества нелегальных схем строительства, из-за чего форма права собственности не позволяет претендовать на ипотеку.

С 60% от стоимости квартиры на вторичном рынке “приходят” жители Москвы и Санкт-Петербурга. В Москве средний размер займа вырос на 21%, а стоимость квартиры на вторичном рынке – на 11%: с 13,4 млн до 15,9 млн рублей. В Санкт-Петербурге средний размер ипотеки и стоимость квартиры выросла сопоставимыми темпами: на 25% и 26% соответственно. С первоначальным взносом больше половины от стоимости средней квартиры приходят также жители Татарстана (51%).

Максимальный процент от стоимости квартиры приходится на кредитные средства на вторичном рынке в Челябинской области (73%), Ростовской (67%) и Пермском крае (67%).

В динамике за год средний размер кредита увеличился для 12 из 15 лидирующих по количеству выданных ипотек регионов. Соответственно, в этих же субъектах средний кредит стал составлять большую долю от стоимости квартиры в продаже. Рост «первого взноса» отмечен за год только в Краснодарском крае (+11%) и Московской области (+2%). Ничего не изменилось в Санкт-Петербурге и в Башкортостане.

Средний размер кредитных средств по ипотеке от стоимости квартиры на вторичном рынке (рассчитан, как отношение среднего размера кредита от средней стоимости квартиры)

|

Регион |

июн.19 |

июн.20 |

июн.21 |

Динамика за год |

Динамика за 2 года |

|

г. Москва |

39% |

36% |

40% |

4% |

1% |

|

Московская область |

61% |

59% |

57% |

-2% |

-4% |

|

Тюменская область |

63% |

61% |

63% |

2% |

0% |

|

г. Санкт-Петербург |

39% |

40% |

40% |

0% |

1% |

|

Республика Татарстан (Татарстан) |

41% |

48% |

49% |

1% |

8% |

|

Республика Башкортостан |

48% |

60% |

61% |

1% |

13% |

|

Свердловская область |

55% |

59% |

65% |

6% |

10% |

|

Челябинская область |

66% |

66% |

73% |

7% |

7% |

|

Краснодарский край |

42% |

42% |

31% |

-11% |

-11% |

|

Новосибирская область |

52% |

53% |

55% |

2% |

3% |

|

Красноярский край |

66% |

59% |

63% |

4% |

-3% |

|

Самарская область |

54% |

56% |

61% |

5% |

7% |

|

Ростовская область |

60% |

61% |

67% |

6% |

7% |

|

Пермский край |

64% |

64% |

67% |

3% |

3% |

|

Нижегородская область |

53% |

51% |

55% |

4% |

2% |

|

В среднем по 15 регионам |

54% |

54% |

56% |

2% |

2% |

Источник: Аналитический центр Циан

В среднем по регионам-лидерам доля ипотеки от средней стоимости квартиры выросла за год на 2 п.п. В предыдущий годы динамика была нулевой. То есть рост среднего займа по ипотеке на фоне общего роста цен на недвижимость частично компенсирует соотношение между размером первого взноса и ипотекой.

Источник: Аналитический центр Циан

Считаем в рублях: с каким первым взносом приходят и сколько берут в ипотеку?

Аналитики Циан посчитали – что увеличивается быстрее – средний займ или стоимость квартиры на вторичном рынке. В 3 из 12 регионов (Московская область, Санкт-Петербург, Краснодарский край) размер среднего займа показал чуть меньший рост в сравнении с динамикой средних цен на квартиры. В Башкортостане оба показателя растут равномерно. По остальным регионам-лидерам средний займ растет быстрее, чем стоимость жилья – то есть именно данным локациям стоит уделить более пристальное внимание, как потенциальным субъектам с большим ростом закредитованности.

Наибольший разрыв в темпах роста среднего кредита и стоимости квартиры наблюдается в Свердловской, Челябинской, Самарской областях, а также – в Москве.

Динамика среднего размера займа по ипотеке и стоимости квартиры на вторичном рынке

|

Регион |

Показатель |

июн.19 |

июн.20 |

июн.21 |

Динамика за год |

Динамика за 2 года |

|

г. Москва |

Cредн. займ, млн р. |

5,0 |

4,9 |

5,9 |

21% |

19% |

|

Cредн. Цена квартиры, млн р. |

12,9 |

13,4 |

14,9 |

11% |

16% |

|

|

Московская область |

Cредн. займ, млн р. |

3,1 |

3,3 |

4,0 |

21% |

26% |

|

Cредн. Цена квартиры, млн р. |

5,2 |

5,6 |

7,0 |

25% |

35% |

|

|

Тюменская область |

Cредн. займ, млн р. |

2,3 |

2,4 |

2,8 |

18% |

21% |

|

Cредн. Цена квартиры, млн р. |

3,7 |

3,9 |

4,5 |

15% |

22% |

|

|

г. Санкт-Петербург |

Cредн. займ, млн р. |

3,0 |

3,1 |

3,9 |

25% |

30% |

|

Cредн. Цена квартиры, млн р. |

7,8 |

7,7 |

9,7 |

26% |

24% |

|

|

Республика Татарстан (Татарстан) |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,3 |

18% |

27% |

|

Cредн. Цена квартиры, млн р. |

4,4 |

4,0 |

4,6 |

15% |

5% |

|

|

Республика Башкортостан |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,1 |

13% |

21% |

|

Cредн. Цена квартиры, млн р. |

3,7 |

3,1 |

3,5 |

13% |

-5% |

|

|

Свердловская область |

Cредн. займ, млн р. |

1,9 |

2,0 |

2,3 |

20% |

16% |

|

Cредн. Цена квартиры, млн р. |

3,4 |

3,4 |

3,6 |

6% |

6% |

|

|

Челябинская область |

Cредн. займ, млн р. |

1,5 |

1,5 |

1,8 |

21% |

20% |

|

Cредн. Цена квартиры, млн р. |

2,2 |

2,2 |

2,4 |

9% |

9% |

|

|

Краснодарский край |

Cредн. займ, млн р. |

2,0 |

2,1 |

2,6 |

25% |

30% |

|

Cредн. Цена квартиры, млн р. |

4,7 |

4,9 |

8,2 |

67% |

74% |

|

|

Новосибирская область |

Cредн. займ, млн р. |

2,0 |

2,1 |

2,5 |

21% |

27% |

|

Cредн. Цена квартиры, млн р. |

3,8 |

3,9 |

4,6 |

18% |

21% |

|

|

Красноярский край |

Cредн. займ, млн р. |

1,9 |

2,0 |

2,4 |

20% |

30% |

|

Cредн. Цена квартиры, млн р. |

2,8 |

3,4 |

3,8 |

12% |

36% |

|

|

Самарская область |

Cредн. займ, млн р. |

1,7 |

1,7 |

2,0 |

20% |

16% |

|

Cредн. Цена квартиры, млн р. |

3,2 |

3,0 |

3,3 |

10% |

3% |

|

|

Ростовская область |

Cредн. займ, млн р. |

1,9 |

1,9 |

2,2 |

17% |

18% |

|

Cредн. Цена квартиры, млн р. |

3,1 |

3,1 |

3,3 |

6% |

6% |

|

|

Пермский край |

Cредн. займ, млн р. |

1,6 |

1,7 |

2,0 |

20% |

25% |

|

Cредн. Цена квартиры, млн р. |

2,5 |

2,6 |

3,0 |

15% |

20% |

|

|

Нижегородская область |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,3 |

19% |

28% |

|

Cредн. Цена квартиры, млн р. |

3,4 |

3,8 |

4,2 |

11% |

24% |

Источник: Аналитический центр Циан

ПЕРВИЧНЫЙ РЫНОК

В сегменте новостроек сумма ипотечного займа – больше, чем на вторичном рынке. Эксперты Циан выяснили, сколько же составляет средний размер займа от стоимости средней квартиры в новостройке (в расчёты не принимались объекты в продаже от застройщиков в сданных новостройках).

На топ-15 регионов РФ с наибольшим количеством выданных ипотек приходится 59% всех сделок в 1 полугодии 2021 года. В лидерах по объемам выдачи – Москва, Санкт-Петербург, Московская область, Краснодарский край и Тюменская область. В сравнении с пятеркой лидеров на вторичном рынке, на «первичке» нет Татарстана, зато есть Краснодарский край.

Кредитная нагрузка всё выше

В среднем по всем городам-миллионникам сумма по ипотеке занимает порядка 65% от среднего бюджета предложения квартиры на первичном рынке. В отдельных регионах средняя стоимость квартиры на первичном рынке оказывается сопоставимой со средним размером займа. Например, в Челябинской области средняя сумма займа в июне 2021 года составила 2,86 тыс. рублей, а средняя стоимость квартиры в регионе от застройщика – 3,44 млн рублей – ипотека занимает около 83% стоимость средней квартиры в регионе. Похожая ситуация и в Московской области, в которой средний займ составляет порядка 5,7 млн рублей при средней стоимости квартиры в 6,3 млн рублей (90%). Непропорциональное соотношение среднего ипотечного займа и средней стоимости квартиры и в Тюменской области (ипотека занимает 76% от среднего займа).

В Москве средний размер займа достиг на первичном рынке 7,2 млн рублей при средней стоимости квартиры 14,6 млн рублей – иными словами, покупатели столичных новостроек берут примерно половину стоимости жилья в кредит. В Санкт-Петербурге ситуация чуть хуже: средний займ составляет 55% (4,9 млн) от средней стоимости жилья (8,8 млн).

Наравне с Москвой небольшую долю средний кредит от стоимости квартиры на первичном рынке составляет и в Краснодарском крае: 42% (ипотека – 3,2 млн рублей при стоимости жилья в 7,71 млн рублей).

Опасения Центробанка логичны: начиная с января 2021 года, доля ипотечного займа от средней стоимости квартиры в лидирующих регионах планомерно увеличивается: если в начале этого года показатель был на уровне 56% - то есть на долю первого взноса приходилось 44% от стоимости квартиры, то сегодня ипотека занимает 65%, остальная сумма (35%) – на условный первый взнос.

Эксперты Циан отмечают, что с началом выдачи льготной ипотеки доля кредитных средств в общей структуре стоимости квартиры снизилась, что связано с изменением структуры спроса: на рынке стали активно приобретать и небольшие квартиры в качестве первого жилья (на которые требуется меньшая сумма в кредит из-за стоимости). Большие же квартиры могли приобретаться и по «семейной ипотеке», которая была доступна задолго до льготного кредитования «для всех». Однако рост цен на недвижимость нивелировал данный фактор – чтобы компенсировать рост цен на новостройки, приходится брать большие суммы в кредит.

Источник: Аналитический центр Циан

За прошедший год количество регионов, в которых средний размер ипотечного займа максимально приближен (более 70%) к средней стоимости квартиры, увеличивается. В июне 2020 года из 15 лидирующих по числу выданных ипотек регионов, в их число попал только один, а именно – Московская область (88%). Сейчас к списку регионов, в которых средний займ – более 70% от средней стоимости квартиры присоединилось еще 4: Челябинская область (83%), Ростовская (78%), Тюменская (76%), Пермский край (75%). Таким образом, в каждом пятом лидирующем по ипотечному спросу регионе, средняя сумма займа максимально приближена к средней стоимости квартиры в продаже в том же регионе. На вторичном рынке таких регионов нет.

Одновременно список регионов, в которых средний займ оказался меньше 50% от средней стоимости квартиры на первичном рынке, уменьшился: в июне 2020 года речь шла о Москве, Санкт-Петербург, Краснодарском крае и Нижегородской области. Сейчас из их числа остались только Москва и Краснодарский край.

Ситуация с ипотечным кредитование именно на первичном рынке вызывает наибольшие опасения в части высокой закредитованности населения и больших кредитов в абсолютных суммах в пересчете на среднюю стоимости жилья в продаже.

Средний размер ипотечного займа от средней стоимости квартиры на первичном рынке

|

Регион |

июн.20 |

июн.21 |

Динамика за год |

|

Москва |

44% |

49% |

6% |

|

г. Санкт-Петербург |

46% |

55% |

9% |

|

Московская область |

83% |

91% |

7% |

|

Краснодарский |

49% |

41% |

-8% |

|

Тюменская |

62% |

76% |

13% |

|

Свердловская |

55% |

62% |

7% |

|

Новосибирская |

58% |

62% |

4% |

|

Башкортостан |

51% |

59% |

8% |

|

Ростовская |

64% |

78% |

14% |

|

Татарстан |

51% |

60% |

9% |

|

Красноярский |

60% |

64% |

3% |

|

Воронежская |

67% |

57% |

-10% |

|

Пермский |

60% |

75% |

15% |

|

Челябинская область |

62% |

83% |

21% |

|

Нижегородская |

49% |

62% |

13% |

|

В среднем по 15 регионам |

57% |

65% |

8% |

Источник: Аналитический центр Циан

Охлаждение неизбежно: новый лимит по льготной ипотеке превышен в 85% регионах

В июне 2021 года в целом по РФ на первичном рынок пришлось 30% выданных ипотек, что логично, учитывая последний месяц действия льготной ипотеки на старых условиях. Новый лимит кредитования – до 3 млн рублей оказывается недостаточным для большинства регионов. В июне 2021 года сумму кредита в 3 млн рублей была превышена для 85% всех субъектов РФ. До 3 млн рублей в среднем в кредит брали в 13 регионах. Причем в 11 из них средняя сумма займа вплотную подошла к лимиту и варьируется от 2,8 млн до 3 млн рублей. «Запас» примерно в 400-500 тыс. рублей есть по сделкам в Воронежской области и Алтайском крае.

Регионы со средние размером ипотеки до 3 млн рублей – нового лимита по льготной ипотеке

|

Федеральный округ |

Регион |

Средняя сумма ипотечного кредита |

|

Центральный ФО |

Воронежская область |

2,56 |

|

Орловская область |

2,91 |

|

|

Рязанская область |

2,86 |

|

|

Северо-Западный ФО |

Вологодская область |

2,87 |

|

Псковская область |

2,83 |

|

|

Южный ФО |

Ростовская область |

3 |

|

Приволжский ФО |

Республика Марий Эл |

2,91 |

|

Удмуртская Республика |

2,83 |

|

|

Пермский край |

2,99 |

|

|

Оренбургская область |

2,82 |

|

|

Пензенская область |

2,9 |

|

|

Уральский ФО |

Челябинская область |

2,86 |

|

Сибирский ФО |

Алтайский край |

2,63 |

Источник: Аналитический центр Циан по данным ЦБ РФ

“Рост средней суммы ипотечного займа можно было бы объяснить ростом цен на недвижимость, – комментирует Алексей Попов, руководитель аналитического центра Циан. - Однако увеличение среднего ипотечного кредита за прошедший год на 46% (с 2,8 млн до 4,1 млн рублей) на первичном рынке не позволило сохранить баланс между собственными и заемными средствами, что потенциально как раз и ведет к рискам, обозначенным Центробанком. В такой ситуации повышение минимального первого взноса по ипотеке позволит частично сократить разрыв между суммой кредита и стоимостью жилья. Особенно это актуально на первичном рынке, в сегменте готовой недвижимости динамика не столь выражена”.

Вопреки пандемии коронавируса и экономического кризиса рынок ипотеки в России в 2020 году вырос наполовину относительно 2019 года, подсчитали эксперты «Метриум», основываясь на новой статистике Банка России. Беспрецедентное снижение ставок по ипотеке стимулировало россиян вкладываться в недвижимость, однако рост цен и стагнация доходов сделали ипотеку более обременительной и заставили многих заемщиков переключиться на вторичный рынок жилья.

В 2020 году российские банки выдали 1,71 млн ипотечных кредитов на сумму 4,29 трлн рублей. По сравнению с 2019 годом число займов выросло на 35%, а их денежный объем – на 51%. Относительно докризисного 2014 года количество заемщиков увеличилось на 69%, но сумма требующихся им для покупки жилья заемных средств за этот же период выросла в 2,5 раза.

Итоги 2020 года на рынке ипотеки в России

|

Показатели |

2014 |

2019 |

2020 |

Изменение к 2019 |

Изменение к 2014 |

|

Количество кредитов, млн |

1,01 |

1,27 |

1,71 |

+35% |

+69% |

|

Объем выдачи, млрд руб. |

1,75 |

2,85 |

4,29 |

+51% |

рост в 2,5 раза |

|

Средневзвешенная ставка, %* |

13,17 |

9,00 |

7,36 |

–1,64 п.п. |

–5,81 п.п. |

|

Средняя сумма кредита, млн руб.* |

1,72 |

2,38 |

2,65 |

+0,27 млн |

+0,93 млн |

|

Средний срок кредитования, лет* |

14,8 |

18,2 |

18,8 |

+0,6 лет |

+4 года |

*На конец года

Источник: «Метриум» по данным ЦБ РФ

Субсидирование ставок спасло рынок ипотеки

В первом полугодии 2020 года спрос на ипотеку не демонстрировал внушительного роста. Относительно аналогичных месяцев 2019 года количество выданных кредитов росло на 1-8%. Ситуация кардинально поменялась во втором полугодии, когда многие потенциальные заемщики осознали выгоды от снижения ставок, а большинство коронавирусных ограничений сняли власти.

Во второй половине года спрос быстро увеличился. Лучшим месяцем стал декабрь, когда россияне получили 212 тыс. кредитов на 560 млрд рублей. В среднем каждый месяц с июля по декабрь банки выдавали по 185 тыс. кредитов на сумму 476 млрд рублей. В 2014 году в такой же период в среднем кредиторы предоставляли 93 тыс. ипотеки на сумму 165 млрд рублей.

Спрос на ипотеку вырос из-за программы субсидирования, благодаря которой ставки сократились примерно до 6%. Власти компенсируют банкам недополученную прибыль из-за снижения рыночной ставки с уровня примерно 9% до 6,5%. Без этой меры даже при отсутствии кризиса, связанного с коронавирусом, рынок ипотеки скорее всего продолжил бы стагнировать, как это было в 2019 и начале 2020 года.

Источник: «Метриум» по данным ЦБ РФ

Кредит стал более обременительным

В крупных городах страны квартиры подорожали примерно на 15-20%. Новостройки росли в цене еще быстрее. К примеру, в Москве, по данным «Метриум», средняя стоимость квадратного метра нового жилья бизнес-класса за год возросла на 24%, а массовых новостроек – на 19%.

Из-за этого кредит стал более обременительным, особенно для тех заемщиков, которые пришли на рынок в конце года. Если в начале 2020 года банки выдавали заемщикам в среднем по 2,43 млн рублей, то в декабре уже 2,65 млн. Однако ежемесячный платеж в условиях стагнации доходов заемщики не хотели увеличивать, что выразилось в повышении срока кредитования. В декабре россияне занимали у банков деньги на покупку жилья в среднем на 225 месяцев или 18,8 лет. Для сравнения, в мае срок кредитования составлял 217 месяцев (18,1 лет).

Примечательно, что такая динамика наблюдается на фоне беспрецедентного снижения ипотечных ставок. В декабре 2019 году кредит на покупку жилья (вторичного и первичного) в среднем выдавался под 9% годовых, а в декабре 2020 года – под 7,36%. То есть несмотря на снижение стоимости кредита, рост цен на жилье вынудил покупателей брать кредит в среднем на 8 месяцев дольше.

Доля ипотеки на новостройки сокращается

Несмотря на то, что госпрограмму субсидирования ипотеки власти реализовали для поддержки строительного сектора, доля ипотечных кредитов, полученных под покупку квартиры в строящихся домах к концу года, заметно снизилась.

В декабре 2019 года 25% кредитов были выданы под залог прав участника долевого строительства, иными словами – на покупку квартиры у застройщика в еще не готовом доме. Остальные кредиты, соответственно, приходились на договоры купли-продажи, в основном на вторичные квартиры, но в том числе и на жилье в готовых домах от застройщика. В мае, после начала субсидирования ставок, которое действовало только при покупке жилья от застройщика, доля ипотечных сделок с новостройками подскочила до 34%. В июне показатель достиг 35%, а затем начал устойчиво снижаться: в июле и августе – до 33%, в сентябре – до 28%, в октябре – до 27%, в ноябре – до 25%, в декабре – до 24%.

Хотя в целом спрос на новостройки в кредит увеличился по числу сделок на 44% (до 483 тыс.) и на 64% по объему (почти до 1,5 трлн рублей), к концу года заемщики стали чаще приобретать вторичное или готовое жилье. Это связано с тем, что средний кредит на новостройки стал значительно больше за год. Он увеличился с 2,93 млн в декабре 2019 года до 3,35 млн рублей в декабре 2020 года. Срок кредитования при этом вырос до 229 месяцев (19,1 лет), хотя, к примеру, в мае он составлял 214 месяцев (17,8 лет). Ставка по кредитам на новостройки снизилась за год с 8,28% до 5,82%.

Источник: «Метриум» по данным ЦБ РФ

41% кредитов выданы в 10 регионах России

Спрос на жилье в кредит по-прежнему сконцентрирован в населенных и экономически успешных регионах России. В 2020 году 41% ипотеки выдали в Москве, Московской области, Санкт-Петербурге, Тюменской области, Татарстане, Свердловской области, Башкортостане, Краснодарском крае, Челябинской и Новосибирской областях. В 2019 году жителям этих регионов одобрили 40% кредитов, выданных в России.

Характерная в целом для страны тенденция к сокращению доли ипотечных сделок со строящимся жильём наблюдалась не во всех лидирующих по объему кредитования регионах. В Краснодарском крае доля кредитов на покупку таких квартир выросла с декабря 2019 года к декабрю 2020 года с 34% до 35%, в Тюменской области – с 19% до 22%, в Челябинской области – с 13% до 15%. Тем не менее этот показатель за аналогичный период сократился в Москве с 42% до 37%, Московской области – с 32% до 26%, Санкт-Петербурге – с 45% до 36%, Башкортостане – с 24% до 19%, Свердловской области – с 23% до 22%, Новосибирской области – с 25% до 23%. Не изменилась доля новостроек в ипотечном спросе только в Татарстане (20%).

«Основной вывод, который можно сделать по итогам 2020 года – программу субсидирования ипотеки необходимо продолжать, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Даже несмотря на трудные экономические условия, снижение ставок стимулировало инвестировать банки и население в строительство 4,3 трлн рублей – а это около 4% ВВП в 2020 году. По первой оценке, Росстата за 2020 год, ВВП страны сократился на 3,1%. То есть если бы не ипотечное кредитование строительства, мы имели бы еще более глубокий экономический спад. В 2021 году необходимо не только продолжить программу субсидирования, но и снизить ипотечные ставки, чтобы дополнительно простимулировать население приобретать жилье и помочь экономике быстрее восстановиться».

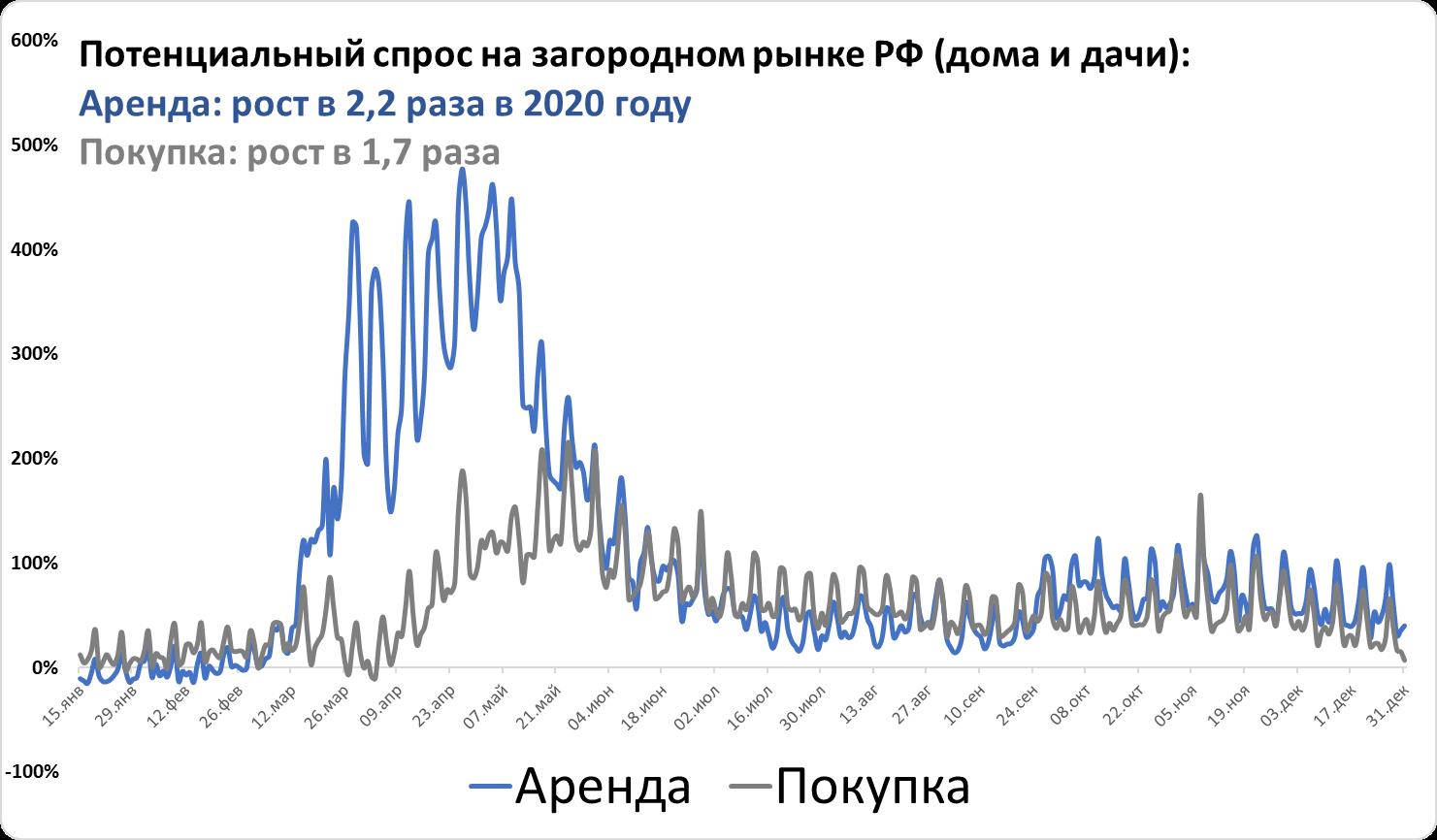

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».