Ипотека по цене квартиры: доля собственных средств в кредитных сделках снижается

Рынок ипотечного кредитования практически каждый месяц ставит рекорд – и если июнь 2021 года не смог обновить максимум по количеству сделок, то остальные показатели продолжают брать «новые вершины». К примеру, средний размер ипотечного займа в июне 2021 года достиг 3 млн рублей – абсолютный максимум за всю историю. Одновременно Центробанк ужесточает требования по ипотекам с минимальным первым взносом. Эксперты Циан выяснили, какую часть от цены предложения средней квартиры составляет ипотечный займ. В каждом пятом лидирующем по выдаче кредитов регионе эти показатели сопоставимы.

- Средний размер ипотечного займа по РФ (согласно данным ЦБ РФ) впервые преодолел отметку в 3 млн рублей – (+29% и + 700 тыс. за год).

- На первичном рынке в ипотеку берут в среднем 4,1 млн рублей – это исторический максимум. На вторичном рынке средний займ существенно ниже – 2,6 млн рублей.

- Разница в сумме кредита между первичными и вторичными рынками увеличивается – сегодня она составляет 1,4 млн рублей против 600 тыс. годом ранее.

- 76% ипотек в 1 полугодии 2021 года были выданы на вторичное жилье. Самый высокий спрос на «первичку» в кредит был в июне 2021 года (последний месяц действия льготной ипотеки на старых условиях).

Вторичный рынок

- На 15 регионов приходится 51% выданных ипотек в 1 полугодии 2021 года. Средний займ превышает половину от средней цены квартиры в регионе: 56%.

- Минимальную долю от стоимости средней квартиры в регионе ипотека занимает в Краснодарском крае (31%), Москве и Санкт-Петербурге (40%). Максимальную – в Челябинской области (73%).

- Средний размер займа увеличивается большими темпами в сравнении со стоимостью квартир в Свердловской, Челябинской, Самарской областях, а также – в Москве. На данные регионы стоит обратить внимание при оценке закредитованности, как потенциально более рискованные локации.

Первичный рынок

- На 15 регионов приходится 59% выданных ипотек в 1 полугодии 2021 года. Средний размер ипотечного кредита составляет порядка 65% от средней стоимости квартиры, соответственно на собственные средства приходится порядка 35% суммы. В начале года доля кредитных средств была на уровне 56%.

- В каждом пятом лидирующем по ипотечному спросу регионе средняя сумма займа максимально приближена к средней стоимости квартиры в продаже. На вторичном рынке таких регионов нет.

- Наибольшую долю средний займ занимает от бюджета предложения в Московской области. Минимальный размер займа от средней стоимости квартиры в регионе - в Москве (49%), а также – Краснодарском крае (41%).

- Рост среднего займа замедлится – только в 15% регионов РФ средний размер ипотеки ниже нового трехмиллионного лимита. Больше таких субъектов – в Приволжском ФО.

Ипотечный кредит преодолел отметку в 3 млн рублей – россияне берут в кредит на 700 тыс. больше, чем год назад.

По итогам июня 2021 года средний размер ипотечного займа, выданного в целом по РФ, впервые достиг отметки в 3 млн рублей – это на 29% больше, чем еще год назад – тогда россияне брали в ипотеку в среднем 2,37 млн рублей – на 680 тыс. меньше. В предыдущие годы прирост был существенно ниже: с июня 2019 года по июнь 2020 года – всего 6% или 140 тыс. рублей. С июня 2018 года по июнь 2019 года – 11% или 220 тыс.

Таким образом, наибольший рост ипотечного займа пришёлся как раз на период действия льготной ипотеки. Сегодня в кредит берут больше на 29%, чем в июне 2020 года, на 37% больше, чем в июне 2019 года и на 51% больше, чем еще три года назад – в июне 2018 года.

Средний размер ипотечного кредита в целом по РФ (первичный и вторичный рынки)

|

Месяц |

Средний размер ипотеки, млн рублей |

Прирост за год в % |

Прирост за год в тыс. рублей |

|

июн.18 |

2,01 |

||

|

июн.19 |

2,23 |

11% |

220 |

|

июн.20 |

2,37 |

6% |

140 |

|

июн.21 |

3,05 |

29% |

680 |

Источник: Аналитический центр Циан по данным ЦБ РФ

Рекорд поставлен не только целом по рынку, но и отдельно по сегменту новостроек: в июне 2021 года средний займ преодолел отметку в 4 млн рублей (4,1 млн), что на 1,5 млн рублей больше, чем россияне берут в ипотеку на вторичном рынке (2,6 млн рублей). Разница в сумме среднего займа между сегментами увеличивается: годом ранее (в июне 2020 года) она составляла 600 тыс. рублей, как и в июне 2019 года. В июне 2018 года (три года назад) разница была ниже – на уровне 400 тыс. рублей. Увеличение разрыва между средними займами объясняется не только более дешевой ипотекой «на первичке» (благодаря чему можно взять в кредит большую сумму), но и стоимостью самой недвижимости. К примеру, если взять города от 100 тысяч человек и объемом предложения в продаже от 100 квартир, то в 60% из них средняя стоимость кв.м на первичном рынке – выше, чем на вторичном. За исключением Москвы, во всех городах-миллионниках новостройки в среднем оказываются дороже «вторички».

Кроме того, на вторичном рынке немало альтернативных сделок, когда в качестве первого взноса клиенты используют средства от продажи предыдущего жилья – в такой ситуации, как правило, в кредит нужно брать меньшую сумму, в отличие от тех клиентов, которые на первый взнос копят «с нуля».

За прошедший год средний размер займа на первичном рынке увеличился на 46%: с 2,8 млн до 4,1 млн рублей. На вторичном рынке рост скромнее: с 2,1 млн рублей до 2,6 млн (+24%).

Источник: Аналитический центр Циан по данным ЦБ РФ

ВТОРИЧНЫЙ РЫНОК

Покупатели на вторичном рынке в среднем имеют примерно половину от стоимости жилья, вторая половина - в кредит

Несмотря на популярность льготной ипотеки, на первичный рынок приходится примерно четверть от всех выданных ипотек. К примеру, в 1 полугодии 2021 года доля ипотек на первичном рынке от общего количества составила 26%, а диапазон варьировался от 24% в марте-апреле до 30% в июне 2021 года (последний месяц действия льготной ипотеки на прежних условиях). Таким образом, 3 из 4 покупателей приходят в банк за ипотекой на готовую квартиру на вторичном рынке. Эксперты Циан выяснили, какую долю от средней стоимости квартиры составляет средний займ в регионах с самым большим количеством выданных ипотек за 1 полугодие 2021 года. Поскольку основной объем сделок приходится на вторичный рынок, именно данный сегмент используется в расчетах.

На 15 регионов в 1 полугодии 2021 года пришлось 51% всех выданных ипотек на вторичном рынке. В лидерах - Москва, Московская область, Тюменская область, Санкт-Петербург и Татарстан. На пять регионов приходится 23% от всего числа выданных ипотек на вторичном рынке. Остальные 28% ипотек получены в Башкортостане, Свердловской, Челябинской областях, Краснодарском крае, Новосибирской области, Красноярском крае, Самарской, ростовской областях, Пермском крае и Нижегородской области.

Средний размер займа от средней стоимости квартиры по 15 регионам с наибольшим число выданных ипотек составляет 56% - то есть в кредит привлекают больше половины от стоимости квартиры, на собственные средства приходится 44%. Однако, в зависимости от конкретного региона, показатели существенно варьируются.

К примеру, в Краснодарском крае средний размер займа составляет всего 2,6 млн рублей (что соответствует общестрановым показателям), однако от средней цены квартиры – это всего 31%. За прошедший год средний размер займа в Краснодарском крае вырос на четверть, при том, что средний бюджет квартиры в продаже – на 67%: с 4,9 млн рублей до 8,2 млн рублей, чем и объясняется меньший процент кредитных средств. Кроме того, основной рост цен пришелся именно на Сочи, где сложно получить ипотеку из-за большого количества нелегальных схем строительства, из-за чего форма права собственности не позволяет претендовать на ипотеку.

С 60% от стоимости квартиры на вторичном рынке “приходят” жители Москвы и Санкт-Петербурга. В Москве средний размер займа вырос на 21%, а стоимость квартиры на вторичном рынке – на 11%: с 13,4 млн до 15,9 млн рублей. В Санкт-Петербурге средний размер ипотеки и стоимость квартиры выросла сопоставимыми темпами: на 25% и 26% соответственно. С первоначальным взносом больше половины от стоимости средней квартиры приходят также жители Татарстана (51%).

Максимальный процент от стоимости квартиры приходится на кредитные средства на вторичном рынке в Челябинской области (73%), Ростовской (67%) и Пермском крае (67%).

В динамике за год средний размер кредита увеличился для 12 из 15 лидирующих по количеству выданных ипотек регионов. Соответственно, в этих же субъектах средний кредит стал составлять большую долю от стоимости квартиры в продаже. Рост «первого взноса» отмечен за год только в Краснодарском крае (+11%) и Московской области (+2%). Ничего не изменилось в Санкт-Петербурге и в Башкортостане.

Средний размер кредитных средств по ипотеке от стоимости квартиры на вторичном рынке (рассчитан, как отношение среднего размера кредита от средней стоимости квартиры)

|

Регион |

июн.19 |

июн.20 |

июн.21 |

Динамика за год |

Динамика за 2 года |

|

г. Москва |

39% |

36% |

40% |

4% |

1% |

|

Московская область |

61% |

59% |

57% |

-2% |

-4% |

|

Тюменская область |

63% |

61% |

63% |

2% |

0% |

|

г. Санкт-Петербург |

39% |

40% |

40% |

0% |

1% |

|

Республика Татарстан (Татарстан) |

41% |

48% |

49% |

1% |

8% |

|

Республика Башкортостан |

48% |

60% |

61% |

1% |

13% |

|

Свердловская область |

55% |

59% |

65% |

6% |

10% |

|

Челябинская область |

66% |

66% |

73% |

7% |

7% |

|

Краснодарский край |

42% |

42% |

31% |

-11% |

-11% |

|

Новосибирская область |

52% |

53% |

55% |

2% |

3% |

|

Красноярский край |

66% |

59% |

63% |

4% |

-3% |

|

Самарская область |

54% |

56% |

61% |

5% |

7% |

|

Ростовская область |

60% |

61% |

67% |

6% |

7% |

|

Пермский край |

64% |

64% |

67% |

3% |

3% |

|

Нижегородская область |

53% |

51% |

55% |

4% |

2% |

|

В среднем по 15 регионам |

54% |

54% |

56% |

2% |

2% |

Источник: Аналитический центр Циан

В среднем по регионам-лидерам доля ипотеки от средней стоимости квартиры выросла за год на 2 п.п. В предыдущий годы динамика была нулевой. То есть рост среднего займа по ипотеке на фоне общего роста цен на недвижимость частично компенсирует соотношение между размером первого взноса и ипотекой.

Источник: Аналитический центр Циан

Считаем в рублях: с каким первым взносом приходят и сколько берут в ипотеку?

Аналитики Циан посчитали – что увеличивается быстрее – средний займ или стоимость квартиры на вторичном рынке. В 3 из 12 регионов (Московская область, Санкт-Петербург, Краснодарский край) размер среднего займа показал чуть меньший рост в сравнении с динамикой средних цен на квартиры. В Башкортостане оба показателя растут равномерно. По остальным регионам-лидерам средний займ растет быстрее, чем стоимость жилья – то есть именно данным локациям стоит уделить более пристальное внимание, как потенциальным субъектам с большим ростом закредитованности.

Наибольший разрыв в темпах роста среднего кредита и стоимости квартиры наблюдается в Свердловской, Челябинской, Самарской областях, а также – в Москве.

Динамика среднего размера займа по ипотеке и стоимости квартиры на вторичном рынке

|

Регион |

Показатель |

июн.19 |

июн.20 |

июн.21 |

Динамика за год |

Динамика за 2 года |

|

г. Москва |

Cредн. займ, млн р. |

5,0 |

4,9 |

5,9 |

21% |

19% |

|

Cредн. Цена квартиры, млн р. |

12,9 |

13,4 |

14,9 |

11% |

16% |

|

|

Московская область |

Cредн. займ, млн р. |

3,1 |

3,3 |

4,0 |

21% |

26% |

|

Cредн. Цена квартиры, млн р. |

5,2 |

5,6 |

7,0 |

25% |

35% |

|

|

Тюменская область |

Cредн. займ, млн р. |

2,3 |

2,4 |

2,8 |

18% |

21% |

|

Cредн. Цена квартиры, млн р. |

3,7 |

3,9 |

4,5 |

15% |

22% |

|

|

г. Санкт-Петербург |

Cредн. займ, млн р. |

3,0 |

3,1 |

3,9 |

25% |

30% |

|

Cредн. Цена квартиры, млн р. |

7,8 |

7,7 |

9,7 |

26% |

24% |

|

|

Республика Татарстан (Татарстан) |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,3 |

18% |

27% |

|

Cредн. Цена квартиры, млн р. |

4,4 |

4,0 |

4,6 |

15% |

5% |

|

|

Республика Башкортостан |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,1 |

13% |

21% |

|

Cредн. Цена квартиры, млн р. |

3,7 |

3,1 |

3,5 |

13% |

-5% |

|

|

Свердловская область |

Cредн. займ, млн р. |

1,9 |

2,0 |

2,3 |

20% |

16% |

|

Cредн. Цена квартиры, млн р. |

3,4 |

3,4 |

3,6 |

6% |

6% |

|

|

Челябинская область |

Cредн. займ, млн р. |

1,5 |

1,5 |

1,8 |

21% |

20% |

|

Cредн. Цена квартиры, млн р. |

2,2 |

2,2 |

2,4 |

9% |

9% |

|

|

Краснодарский край |

Cредн. займ, млн р. |

2,0 |

2,1 |

2,6 |

25% |

30% |

|

Cредн. Цена квартиры, млн р. |

4,7 |

4,9 |

8,2 |

67% |

74% |

|

|

Новосибирская область |

Cредн. займ, млн р. |

2,0 |

2,1 |

2,5 |

21% |

27% |

|

Cредн. Цена квартиры, млн р. |

3,8 |

3,9 |

4,6 |

18% |

21% |

|

|

Красноярский край |

Cредн. займ, млн р. |

1,9 |

2,0 |

2,4 |

20% |

30% |

|

Cредн. Цена квартиры, млн р. |

2,8 |

3,4 |

3,8 |

12% |

36% |

|

|

Самарская область |

Cредн. займ, млн р. |

1,7 |

1,7 |

2,0 |

20% |

16% |

|

Cредн. Цена квартиры, млн р. |

3,2 |

3,0 |

3,3 |

10% |

3% |

|

|

Ростовская область |

Cредн. займ, млн р. |

1,9 |

1,9 |

2,2 |

17% |

18% |

|

Cредн. Цена квартиры, млн р. |

3,1 |

3,1 |

3,3 |

6% |

6% |

|

|

Пермский край |

Cредн. займ, млн р. |

1,6 |

1,7 |

2,0 |

20% |

25% |

|

Cредн. Цена квартиры, млн р. |

2,5 |

2,6 |

3,0 |

15% |

20% |

|

|

Нижегородская область |

Cредн. займ, млн р. |

1,8 |

1,9 |

2,3 |

19% |

28% |

|

Cредн. Цена квартиры, млн р. |

3,4 |

3,8 |

4,2 |

11% |

24% |

Источник: Аналитический центр Циан

ПЕРВИЧНЫЙ РЫНОК

В сегменте новостроек сумма ипотечного займа – больше, чем на вторичном рынке. Эксперты Циан выяснили, сколько же составляет средний размер займа от стоимости средней квартиры в новостройке (в расчёты не принимались объекты в продаже от застройщиков в сданных новостройках).

На топ-15 регионов РФ с наибольшим количеством выданных ипотек приходится 59% всех сделок в 1 полугодии 2021 года. В лидерах по объемам выдачи – Москва, Санкт-Петербург, Московская область, Краснодарский край и Тюменская область. В сравнении с пятеркой лидеров на вторичном рынке, на «первичке» нет Татарстана, зато есть Краснодарский край.

Кредитная нагрузка всё выше

В среднем по всем городам-миллионникам сумма по ипотеке занимает порядка 65% от среднего бюджета предложения квартиры на первичном рынке. В отдельных регионах средняя стоимость квартиры на первичном рынке оказывается сопоставимой со средним размером займа. Например, в Челябинской области средняя сумма займа в июне 2021 года составила 2,86 тыс. рублей, а средняя стоимость квартиры в регионе от застройщика – 3,44 млн рублей – ипотека занимает около 83% стоимость средней квартиры в регионе. Похожая ситуация и в Московской области, в которой средний займ составляет порядка 5,7 млн рублей при средней стоимости квартиры в 6,3 млн рублей (90%). Непропорциональное соотношение среднего ипотечного займа и средней стоимости квартиры и в Тюменской области (ипотека занимает 76% от среднего займа).

В Москве средний размер займа достиг на первичном рынке 7,2 млн рублей при средней стоимости квартиры 14,6 млн рублей – иными словами, покупатели столичных новостроек берут примерно половину стоимости жилья в кредит. В Санкт-Петербурге ситуация чуть хуже: средний займ составляет 55% (4,9 млн) от средней стоимости жилья (8,8 млн).

Наравне с Москвой небольшую долю средний кредит от стоимости квартиры на первичном рынке составляет и в Краснодарском крае: 42% (ипотека – 3,2 млн рублей при стоимости жилья в 7,71 млн рублей).

Опасения Центробанка логичны: начиная с января 2021 года, доля ипотечного займа от средней стоимости квартиры в лидирующих регионах планомерно увеличивается: если в начале этого года показатель был на уровне 56% - то есть на долю первого взноса приходилось 44% от стоимости квартиры, то сегодня ипотека занимает 65%, остальная сумма (35%) – на условный первый взнос.

Эксперты Циан отмечают, что с началом выдачи льготной ипотеки доля кредитных средств в общей структуре стоимости квартиры снизилась, что связано с изменением структуры спроса: на рынке стали активно приобретать и небольшие квартиры в качестве первого жилья (на которые требуется меньшая сумма в кредит из-за стоимости). Большие же квартиры могли приобретаться и по «семейной ипотеке», которая была доступна задолго до льготного кредитования «для всех». Однако рост цен на недвижимость нивелировал данный фактор – чтобы компенсировать рост цен на новостройки, приходится брать большие суммы в кредит.

Источник: Аналитический центр Циан

За прошедший год количество регионов, в которых средний размер ипотечного займа максимально приближен (более 70%) к средней стоимости квартиры, увеличивается. В июне 2020 года из 15 лидирующих по числу выданных ипотек регионов, в их число попал только один, а именно – Московская область (88%). Сейчас к списку регионов, в которых средний займ – более 70% от средней стоимости квартиры присоединилось еще 4: Челябинская область (83%), Ростовская (78%), Тюменская (76%), Пермский край (75%). Таким образом, в каждом пятом лидирующем по ипотечному спросу регионе, средняя сумма займа максимально приближена к средней стоимости квартиры в продаже в том же регионе. На вторичном рынке таких регионов нет.

Одновременно список регионов, в которых средний займ оказался меньше 50% от средней стоимости квартиры на первичном рынке, уменьшился: в июне 2020 года речь шла о Москве, Санкт-Петербург, Краснодарском крае и Нижегородской области. Сейчас из их числа остались только Москва и Краснодарский край.

Ситуация с ипотечным кредитование именно на первичном рынке вызывает наибольшие опасения в части высокой закредитованности населения и больших кредитов в абсолютных суммах в пересчете на среднюю стоимости жилья в продаже.

Средний размер ипотечного займа от средней стоимости квартиры на первичном рынке

|

Регион |

июн.20 |

июн.21 |

Динамика за год |

|

Москва |

44% |

49% |

6% |

|

г. Санкт-Петербург |

46% |

55% |

9% |

|

Московская область |

83% |

91% |

7% |

|

Краснодарский |

49% |

41% |

-8% |

|

Тюменская |

62% |

76% |

13% |

|

Свердловская |

55% |

62% |

7% |

|

Новосибирская |

58% |

62% |

4% |

|

Башкортостан |

51% |

59% |

8% |

|

Ростовская |

64% |

78% |

14% |

|

Татарстан |

51% |

60% |

9% |

|

Красноярский |

60% |

64% |

3% |

|

Воронежская |

67% |

57% |

-10% |

|

Пермский |

60% |

75% |

15% |

|

Челябинская область |

62% |

83% |

21% |

|

Нижегородская |

49% |

62% |

13% |

|

В среднем по 15 регионам |

57% |

65% |

8% |

Источник: Аналитический центр Циан

Охлаждение неизбежно: новый лимит по льготной ипотеке превышен в 85% регионах

В июне 2021 года в целом по РФ на первичном рынок пришлось 30% выданных ипотек, что логично, учитывая последний месяц действия льготной ипотеки на старых условиях. Новый лимит кредитования – до 3 млн рублей оказывается недостаточным для большинства регионов. В июне 2021 года сумму кредита в 3 млн рублей была превышена для 85% всех субъектов РФ. До 3 млн рублей в среднем в кредит брали в 13 регионах. Причем в 11 из них средняя сумма займа вплотную подошла к лимиту и варьируется от 2,8 млн до 3 млн рублей. «Запас» примерно в 400-500 тыс. рублей есть по сделкам в Воронежской области и Алтайском крае.

Регионы со средние размером ипотеки до 3 млн рублей – нового лимита по льготной ипотеке

|

Федеральный округ |

Регион |

Средняя сумма ипотечного кредита |

|

Центральный ФО |

Воронежская область |

2,56 |

|

Орловская область |

2,91 |

|

|

Рязанская область |

2,86 |

|

|

Северо-Западный ФО |

Вологодская область |

2,87 |

|

Псковская область |

2,83 |

|

|

Южный ФО |

Ростовская область |

3 |

|

Приволжский ФО |

Республика Марий Эл |

2,91 |

|

Удмуртская Республика |

2,83 |

|

|

Пермский край |

2,99 |

|

|

Оренбургская область |

2,82 |

|

|

Пензенская область |

2,9 |

|

|

Уральский ФО |

Челябинская область |

2,86 |

|

Сибирский ФО |

Алтайский край |

2,63 |

Источник: Аналитический центр Циан по данным ЦБ РФ

“Рост средней суммы ипотечного займа можно было бы объяснить ростом цен на недвижимость, – комментирует Алексей Попов, руководитель аналитического центра Циан. - Однако увеличение среднего ипотечного кредита за прошедший год на 46% (с 2,8 млн до 4,1 млн рублей) на первичном рынке не позволило сохранить баланс между собственными и заемными средствами, что потенциально как раз и ведет к рискам, обозначенным Центробанком. В такой ситуации повышение минимального первого взноса по ипотеке позволит частично сократить разрыв между суммой кредита и стоимостью жилья. Особенно это актуально на первичном рынке, в сегменте готовой недвижимости динамика не столь выражена”.

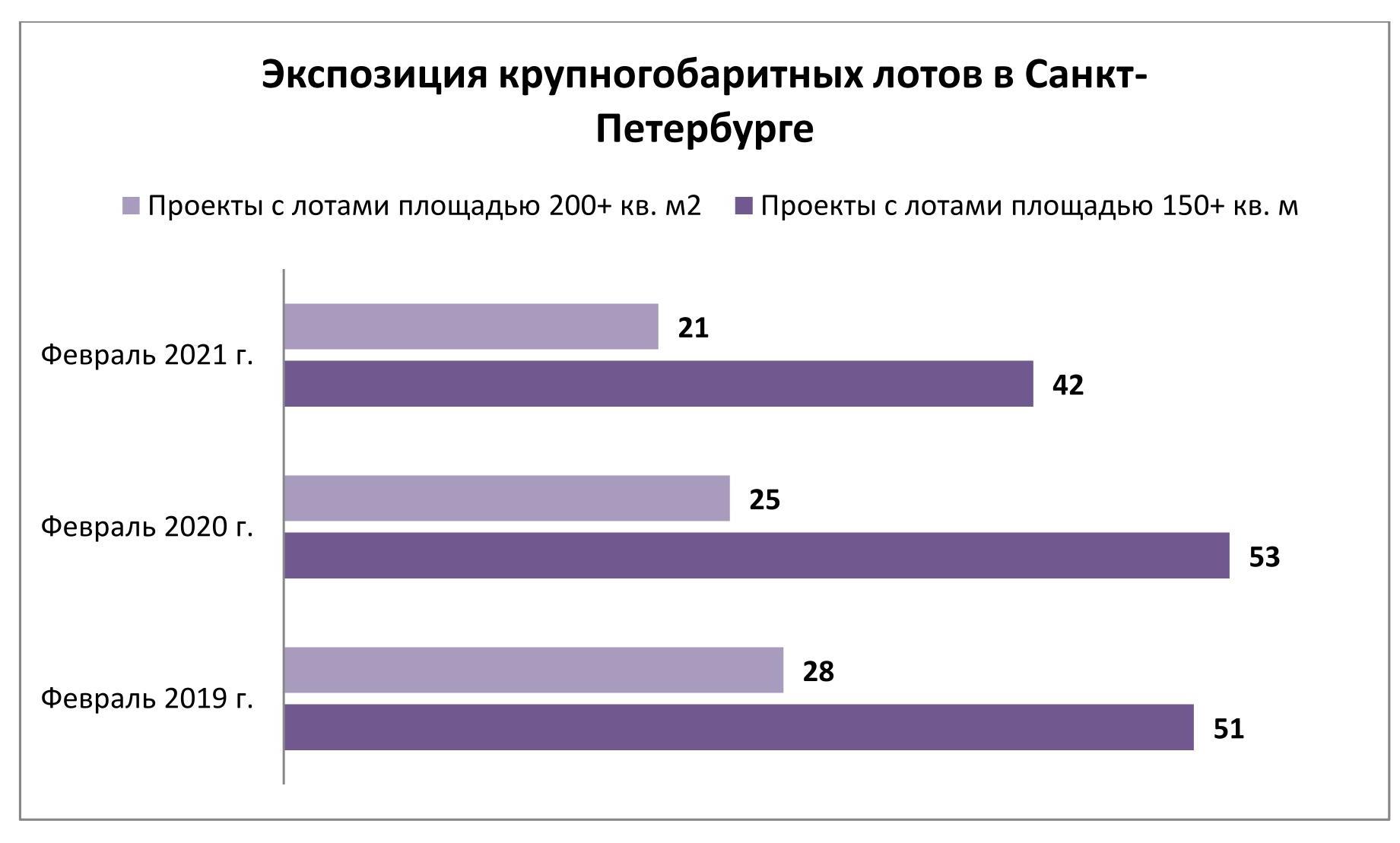

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Аналитики Циан проанализировали рынок ипотечного кредитования в сегменте новостроек в Московской и Петербургской агломерациях, выяснив, чем отличаются предпочтения клиентов.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

- В Москве – «Альфа-Банк», в Санкт-Петербурге - Банк «Санкт-Петербург» или какие банки выбирают заемщики, в зависимости от места проживания

По итогам трех лет (с 2018 по 2020 гг.). лидерами ипотечного кредитования в Московской и Петербургской агломерациях стали Сбербанк, Банк ВТБ и Альфа-Банк, на которые пришлось 67,3% выданных кредитов. Примечательно, что лидеры ипотечного кредитования различаются в зависимости от региона. В Москве и Московской области в ТОП-5 не входит Банк «Санкт-Петербург» - вместо него в пятерке «Россельхозбанк». В Петербургской агломерации обратная ситуация – вместо «Альфа-Банка» в лидерах - Банк «Санкт-Петербург». Регионы объединяет одно: Сбербанк и ВТБ первые по выдаче ипотеки на первичном рынке

В десятку лидеров по количеству выданных кредитов на новостройки за последние три года также вошли: «Промсвязьбанк», ДОМ.РФ, «Газпромбанк», «Возрождение».

Лидеры по количеству выданных ипотек на первичном рынке в 2018-2020 гг.

|

|

Московская и Петербургская агломерации |

Только Москва и Московская область |

Только Санкт-Петербург и Ленинградская область |

|

СБЕРБАНК |

37,9% |

38,1% |

23,9% |

|

Банк ВТБ |

24,9% |

27,4% |

13,3% |

|

АЛЬФА-БАНК |

4,5% |

5,5% |

2,8% (не входит в топ-5 банков) |

|

БАНК САНКТ-ПЕТЕРБУРГ |

4,2% |

0,1% (не входит в топ-5 банков) |

6,8% |

|

ОТКРЫТИЕ |

4,0% |

3,4% |

3,2% |

|

РОССЕЛЬХОЗБАНК |

3,6% |

2,8% |

|

|

Доля ипотеки в топ-5 банков |

75,4% |

Источник: Аналитический центр Циан

75% ипотек выдается в пяти банках, конкуренция усиливается

На пять лидирующих по количеству выданных ипотек банков приходится 75,4% спроса. Причем конкуренция усиливается: в 2018 году пятерка лидеров в целом по Московскому и Петербургскому регионам заключала 79,2% сделок против 77,1% в 2020 году. Снижение доли лидирующих банков наблюдается как в Московской области, так и в Санкт-Петербурге и Ленинградской области.

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

79,20% |

73,50% |

77,70% |

75,40% |

|

Только Москва и Московская область |

82,0% |

77,1% |

80,6% |

78,0% |

|

Только Санкт-Петербург и Ленинградская область |

82,3% |

76,5% |

79,9% |

78,4% |

Источник: Аналитический центр Циан

2. Кредиты на самое дорогое жилье берут в «Газпромбанке», самое доступное – в «Промсвязьбанке».

По итогам трех лет (с 2018 по 2020 гг.) средняя стоимость квартиры, купленной в кредит, в целом по Московскому и Петербургскому регионам, составила 6,94 млн рублей. Из 10 лидирующих по количеству выданных кредитов банках, наибольшая средняя стоимость жилья зафиксирована в «Газпромбанке» (7,6 млн рублей). Средний бюджет покупки квартиры в бюджете от 7 млн рублей отмечен также в Банке ВТБ и «Альфа-Банке» (по 7,18 млн рублей в среднем).

Минимальная средняя стоимость купленной в ипотеку квартиры – 5,8 млн рублей – в «Промсвязьбанке». Чуть выше - в банке «Возрождение» (5,9 млн рублей). Лидер ипотечного кредитования Сбербанк за последние три года выдал ипотеку на жилье средней стоимостью 6,16 млн рублей.

В разрезе отдельных регионов ситуация меняется. В Московском регионе средний бюджет покупки ипотечной квартиры (2018-2020 гг.) составил 8,2 млн рублей. Самый большой «средний чек» ипотечной сделки также отмечен в Газпромбанке (9 млн рублей). Минимальное значение отмечено в Сбербанке (6,9 млн рублей). Эксперты объясняют это высокой долей аккредитованных Сбербанком проектов, предлагающих заемщикам в отдельных проектах более выгодные условия. Низкий средний бюджет покупки также отмечен в «Открытии» (6,9 млн рублей).

В Санкт-Петербурге и Ленинградской области средняя стоимость ипотечной квартиры, приобретенной за последние три года, составляет 4,3 млн рублей. Самые дорогие квартиры на первичном рынке покупают в Газпромбанке (5,1 млн рублей), самые доступные - в Сбербанке, «Открытии» и «Промсвязьбанке» (в среднем по 4 млн рублей).

С 2018 по 2020 год средняя стоимость квартиры, купленной в ипотеку, увеличилась для Московской области на 23%, для Петербургской агломерации – на 34%.

Средняя стоимость квартиры, купленной в ипотеку, млн. руб.

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

7,25 |

8,12 |

8,92 |

23,0% |

9,8% |

|

Только Санкт-Петербург и Ленинградская область |

3,89 |

4,32 |

5,22 |

34,2% |

20,9% |

Источник: Аналитический центр Циан

3. Чем выше стоимость недвижимости, тем меньше срок кредита

Средний срок ипотечного кредита за последние три года (2018-2020 гг.) составил 208 месяцев или 17 лет и 4 месяца. В Московском регионе ипотеку брали сроком в среднем на 10 месяцев больше, чем в Петербургской агломерации: 212 месяцев и 202 месяца соответственно. Самые продолжительные кредиты на первичном рынке в среднем выдают «Возрождение» (232 месяца) и ДОМ.РФ (227 месяцев). Минимальные сроки ипотечного кредитования – в Банк «Санкт-Петербург» (192 месяца) и в Сбербанке (198 месяцев).

Средние сроки кредитования увеличиваются с каждым годом: по итогам 2020 года в сравнении с 2018 годом средний срок кредита увеличился почти на два года (на 23 месяца) в Петербургской агломерации и на 20 месяцев в Москве и Московской области в целом.

Средний срок ипотечного кредитования на первичном рынке, месяцев

|

|

2018 |

2019 |

2020 |

Динамика за 2 года |

Динамика за год |

|

Только Москва и Московская область |

200 |

212 |

220 |

+20 месяцев |

+8 месяцев |

|

Только Санкт-Петербург и Ленинградская область |

193 |

195 |

216 |

+23 месяца |

+21 месяц |

Источник: Аналитический центр Циан

Эксперты Циан также проанализировали, есть ли зависимость между средним сроком кредита и средней стоимостью квадратного метра. Чем выше цена, тем быстрее выплатить кредит планируют заемщики, что объясняется уровнем дохода выше среднего.

Сроки ипотеки (2028-2019 гг.). в зависимости от стоимости квадратного метра (Московский и Петербургский регионы)

|

Средняя цена кв. м квартиры |

Ипотека, кол-во месяцев |

|

<100 тыс. рублей за кв. м |

200 |

|

100-200 тыс. рублей |

215 |

|

200-300 тыс. рублей |

219 |

|

>300 тыс. рублей. |

166 |

Источник: Аналитический центр Циан

4. В каких проектах выдано наибольшее число ипотек

Циан составил рейтинг проектов по количеству выданных ипотек в Москве и Санкт-Петербурге в период с 2018 по 2020 год включительно. Все новостройки расположены на периферии городов, что подразумевает невысокую среднюю стоимость квадратного метра. Кроме этого масштабные проекты комплексного освоения. В Москве лидер по числе ипотек – «Саларьево Парк», в Санкт-Петербурге – «Чистое небо».

Новостройки-лидеры по числу выданных ипотек в Москве и Санкт-Петербурге

|

Москва |

Санкт-Петербург |

||

|

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

Проект |

Доля ипотечных сделок от рынка (2018-2020) |

|

Саларьево Парк |

4,4% |

Чистое небо |

7,9% |

|

Скандинавия |

2,3% |

Солнечный город |

7,0% |

|

Бунинские луга |

2,2% |

Северная Долина |

4,1% |

|

Люблинский парк |

2,1% |

Цветной город |

3,6% |

|

Остафьево |

2,0% |

Цивилизация |

2,8% |

Источник: Аналитический центр Циан

5. Женщины берут ипотеку чаще мужчин, особенно в Петербурге

В среднем по Московской и Петербургской агломерациям за последние три года, 47% ипотек на покупку новостройки были оформлены на мужчин, соответственно, остальные 53% кредитов взяли женщины. Примечательно, что в столичном регионе разница минимальна: 49% и 51% соответственно, тогда как в Санкт-Петербурге и Ленинградской области дисбаланс значительно выше: только 44% ипотек оформлены на мужчин.

Доля ипотечных сделок на первичном рынке, оформленных на мужчин

|

|

2018 |

2019 |

2020 |

2018-2020 |

|

Московская и Петербургская агломерации |

47% |

48% |

47% |

47% |

|

Только Москва и Московская область |

49% |

50% |

48% |

49% |

|

Только Санкт-Петербург и Ленинградская область |

44% |

44% |

44% |

44% |

Источник: Аналитический центр Циан

Среди лидирующих по количеству выданных ипотек на первичном рынке банков, наибольшая доля заемщиков-мужчин (49%) за последние три года зафиксирована в банке ВТБ. Для сравнения, в Сбербанке доля чуть ниже – на уровне 45%. Минимальная доля кредитов, оформленных на мужчин, - в Банке «Санкт-Петербург» (всего 42%).

Мужчины берут кредит на больший срок, выбирая жилье дороже

Различия между представителями разных гендеров заключаются не только в выборе банка, но и сроках кредита, а также стоимости и площади жилья, купленного в кредит. В среднем по Московскому и Петербургскому регионам средний срок ипотечного кредита, оформленного на женщин на первичном рынке, составил 205 месяцев против 211 месяцев по кредитам, заёмщики по которым являются мужчины. С 2018 по 2020 год средний срок займа увеличился сопоставимо и в том, и в другом случае (+11% и +10%).

Меньший срок кредита Циан объясняет бюджетом покупки и площадью среднего объекта, купленного в ипотеку на первичном рынке. По статистике, мужчины берут в ипотеку квартиру дороже в среднем почти на миллион рублей (7,4 млн в среднем по Московской и Петербургской агломерации), чем заемщики-женщины (6,5 млн рублей в среднем за последние три года). Средняя площадь квартиры, купленной в кредит мужчинами – 53,3 кв. м, что на 8% выше, чем размер жилья, купленного в кредит женщинами (49,3%).

|

Год |

Средний срок кредита |

Разница |

Средняя стоимость купленной квартиры, млн. р. |

Разница |

Средняя площадь купленной квартиры, кв. м |

Разница |

|||

|

Женщины |

Мужчины |

Женщины |

Мужчины |

Женщины |

Мужчины |

||||

|

2018 |

194 |

201 |

4% |

5,9 |

6,2 |

5% |

48,0 |

52,3 |

9% |

|

2019 |

204 |

207 |

1% |

6,4 |

6,8 |

6% |

51,1 |

54,9 |

7% |

|

2020 |

215 |

222 |

3% |

7,0 |

8,5 |

22% |

48,8 |

52,7 |

8% |

|

Общий итог |

205 |

211 |

3% |

6,5 |

7,4 |

13% |

49,3 |

53,3 |

8% |

|

Рост за два года |

11% |

10% |

18% |

37% |

2% |

1% |

|||

Источник: Аналитический центр Циан