Итоги I полугодия на первичном рынке России. Спрос сократился, но цены растут

Эксперты Циан проанализировали спрос на первичном рынке недвижимости России в 1 полугодии 2021 года по данным, опубликованным Росреестром. Количество договоров долевого участия (ДДУ) выше, чем в 1 полугодии 2020 года, но ниже, чем во 2 полугодии 2020 года. Влияние льготной ипотеки, которая привела к ажиотажному спросу на квартиры во второй половине прошлого года ослабевает.

- В 1 полугодии 2021 года в России заключено 422,5 тыс. ДДУ - в 1,5 раза больше, чем за аналогичный период год назад, но на 13% меньше, чем во 2 полугодии 2020 года.

- В ¾ регионов число сделок на первичном рынке увеличилось по сравнению с 1 полугодием 2020 г. Максимальный прирост отмечен в Томской области (в 5 раз), наибольшее падение – в Бурятии (-29,3%).

- В 10 регионах заключено 62% сделок на первичном рынке. Среди лидеров столичные агломерации и субъекты с миллионниками (Краснодарский край, Новосибирская область, Свердловская область).

- В регионах с максимальными показателями числа ДДУ зафиксирован наибольший объем ввода жилья девелоперами. Топ-10 по обоим показателям практически полностью совпадают.

- 58% всех ДДУ (244,4 тыс.) в 1 полугодии 2021 года заключены с эскроу-счетами. Это всего на 14% меньше, чем за весь 2020 год.

Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. Влияние льготной ипотеки ослабевает

В 1 полугодии 2021 года в России заключено 422,5 тыс. договоров долевого участия - это в 1,5 раза больше, чем в 1 полугодии 2020 года (тогда - 279,2 тыс.), когда действовали карантинные ограничения, но на 12,9% меньше, чем во 2 полугодии 2020 года (484,6 тыс.). Существенные изменения связаны, в первую очередь, с динамикой спроса на квартиры. Влияние льготной ипотечной программы в 2021 году уже не было таким сильным, как во второй половине 2020 года, большинство тех, кто желал улучшить свои жилищные условия, сделали это еще в прошлом году. К тому же, на фоне ажиотажного спроса во 2 полугодии 2020 г. значительно выросли цены, что нивелировало выгоду от льготной ипотеки.

По сравнению с 1 полугодием 2019 года число ДДУ просело на 5%. Высокие показатели 2 половины 2018 и 1 половины 2019 гг. связаны с переходом на эскроу-счета. До 10-15% сделок в этот период были нерыночными - их заключали инвесторы с целью отсрочки перехода на продажу через эскроу. Реальное число сделок тогда было меньше. В сравнении с 1 полугодиями 2016-2018 гг. число ДДУ сейчас существенно выше, что говорит о сохраняющемся повышенном спросе на фоне действия льготной ипотеки.

Большая часть сделок в первой половине 2021 пришлась на второй квартал (232,8 тыс. ДДУ). Схожая ситуация была и в 1 полугодии 2017, 2018 и 2019 годов. В 2020 году из-за ограничений во 2 квартале было заключено минимальное за последние 5 лет число сделок. Сейчас показатели близки к уровню 3 квартала 2020 года, когда спрос только начинал расти. Пик числа ДДУ пришелся на 4 квартал 2020 года - 274,7 тыс., что является абсолютным рекордом за квартал за всю историю. По сравнению с этим периодом количество ДДУ во 2 квартале 2021 меньше на ~15%, а в 1 квартале - на ~30%. В целом, в предыдущие годы большая часть сделок приходилась на 3-4 кварталы. В 2019 году было исключение - пик был в первой половине года за счет перехода на эскроу. В текущем году вполне может повториться такая ситуация, но не за счет эскроу, а из-за обновления условий по льготной ипотеке и стремительного роста цен на первичном рынке - ожидать роста числа сделок во 2 полугодии 2021 года не приходится.

Динамика числа ДДУ в 2016-2021 гг.

Источник: Аналитический центр Циан по данным Росреестра

2. В 64 регионах число ДДУ за год возросло

Наибольшее число сделок по федеральным округам пришлось на Центральный ФО – 40%. Доля его в 1 полугодии 2021 года возросла - в 2020 году на него пришлось только 34%. В пересчете на численность населения лидером является Северо-Западный ФО - 445 сделок на 100 тыс. жителей. Для сравнения – в Центральном ФО заключено 431 ДДУ на 100 тыс. жителей. Самые низкие показатели зафиксированы в Северо-Кавказском ФО - 78 ДДУ на 100 тыс. человек. В среднем по России на 100 тысяч населения прошло 289 сделок на первичном рынке.

По сравнению с 1 полугодием 2020 года во всех федеральных округах зафиксирован рост числа сделок: от +11,3% в Северо-Западном ФО до +85,5% в Северо-Кавказском ФО. Если сравнивать со 2 полугодием 2020 года, то увеличение только в двух округах - Дальневосточном (+6,1%) и Северо-Кавказском (+4,6%). Здесь мог повлиять эффект низкой базы - в обоих округах очень мало сделок: на Кавказе большая часть жилья вводится населением, а на Дальнем Востоке низкая численность населения.

Динамика числа ДДУ в 1 полугодии 2021 года по федеральным округам

|

|

Число ДДУ |

По сравнению с 1 полугодием 2029 г. |

По сравнению с 2 полугодием 2020 г. |

Доля ФО от рынка |

Число ДДУ на 100 тыс. жителей |

|

Центральный ФО |

168965 |

+84% |

-2% |

40% |

431 |

|

Приволжский ФО |

63299 |

+51% |

-24% |

15% |

218 |

|

Северо-Западный ФО |

62028 |

+11% |

-20% |

15% |

445 |

|

Южный ФО |

43512 |

+35% |

-19% |

10% |

264 |

|

Сибирский ФО |

33677 |

+40% |

-18% |

8% |

198 |

|

Уральский ФО |

33128 |

+64% |

-17% |

8% |

269 |

|

Дальневосточный ФО |

10162 |

+12% |

6% |

2% |

125 |

|

Северо-Кавказский ФО |

7727 |

+86% |

5% |

2% |

78 |

Источник: Аналитический центр Циан по данным Росреестра

Только в 12 регионах в 1 полугодии 2021 года спрос на первичном рынке ниже, чем в 1 полугодии 2020 года - это регионы ДФО (Забайкальский край, Якутия, Амурская область и Бурятия), СЗФО (Архангельская область, Карелия, Вологодская область), СФО (Республика Алтай и Красноярский край), а также Астраханская и Владимирская области и Марий Эл. Здесь программа льготного ипотечного кредитования не позволила увеличить продажи на первичном рынке. За исключением Красноярского края это регионы с не очень высокими показателями числа ДДУ. Максимальное сокращение спроса в Бурятии (-29,3%). В 10 регионах число сделок увеличилось более, чем в 2 раза: Томская область (в 5 раз), Дагестан (в 4,3 раза), Кабардино-Балкария и Ингушетия (в 4 раза), Курганская область (в 3,5 раза), Рязанская область (в 3,2 раза), Самарская и Кемеровская области (в 2,5 раза), Московская область (в 2,3 раза), Пензенская область (в 2,2 раза).

В 6 регионах со 2 полугодия 2019 года по 1 полугодие 2021 года на первичном рынке не было ни одной сделки - это Еврейская АО, Камчатский край, Магаданская область, Чукотский АО, Мурманская область, Тыва. В Карачаево-Черкесии во 2 полугодии 2019 года было зафиксировано 15 ДДУ и еще 1 ДДУ в 1 полугодии 2020 г., затем показатель вышел в 0. Все это регионы с минимальными объемами ввода жилья девелоперами (либо малонаселенные, либо с широким распространением индивидуального жилищного строительства).

По сравнению со 2 полугодием 2020 года число ДДУ увеличилось лишь в 17 регионах. Максимальный прирост в Кабардино-Балкарии (в 4,7 раз), максимальное сокращение (почти в 2 раза) в Кировской и Владимирской областях.

Субъекты с наибольшим ростом и падением спроса на первичном рынке в 1 полугодии 2021 года

|

|

Регионы-лидеры по приросту сделок в % |

|||

|

Регион |

ДДУ 1 полуг. 2020 |

ДДУ 1 полуг. 2021 |

Динамика за год |

|

|

1 |

Томская область |

112 |

560 |

+400% |

|

2 |

Республика Дагестан |

118 |

505 |

+328% |

|

3 |

Кабардино-Балкарская Республика |

181 |

733 |

+305% |

|

4 |

Республика Ингушетия |

11 |

44 |

+300% |

|

5 |

Курганская область |

350 |

1233 |

+252% |

|

6 |

Рязанская область |

3250 |

10356 |

+219% |

|

7 |

Самарская область |

3918 |

9910 |

+153% |

|

8 |

Кемеровская область |

691 |

1704 |

+147% |

|

9 |

Московская область |

26479 |

60603 |

+129% |

|

10 |

Пензенская область |

1916 |

4169 |

+118% |

|

Регионы с максимальным падением сделок в % |

||||

|

1 |

Республика Бурятия |

927 |

655 |

-29% |

|

2 |

Амурская область |

404 |

308 |

-24% |

|

3 |

Республика Саха (Якутия) |

2282 |

1782 |

-22% |

|

4 |

Вологодская область |

1955 |

1549 |

-21% |

|

5 |

Республика Марий Эл |

1084 |

869 |

-20% |

|

6 |

Республика Карелия |

1437 |

1179 |

-18% |

|

7 |

Архангельская область и Ненецкий АО |

3486 |

2964 |

-15% |

|

8 |

Красноярский край |

5652 |

5001 |

-12% |

|

9 |

Астраханская область |

644 |

600 |

-7% |

|

10 |

Республика Алтай |

44 |

41 |

-7% |

Источник: Аналитический центр Циан по данным Росреестра

3. В 10 регионах заключено 62% сделок на первичном рынке

На 10 регионов, лидирующих по количеству сделок на первичном рынке, пришлось 62,2% общего числа ДДУ. Это выше, чем в 1 полугодии 2020 года (тогда 60,8%) и чем во 2 полугодии 2020 (60,3%). Для сравнения, в 2016 г. на топ-10 регионов приходилось 55,5% сделок, далее, с 2017 по по 2019 гг., - 59-61%. Концентрация спроса нарастает. Особенно сильно за год возросла доля Москвы (с 14,3% до 16,2% от общего числа сделок) и Московской области (от 9,5% до 14,3%). Программа льготного ипотечного кредитования сделала квартиры в Московском регионе более доступными, в результате чего спрос существенно увеличился как со стороны местных жителей, которые решили улучшить свои жилищные условия, так и со стороны региональных покупателей. По оценкам Циан покупатели из регионов интересовались столичной недвижимостью на четверть активнее, чем до пандемии и объявления льготной ипотеки.

Лидером по числу ДДУ традиционно является Москва (68,3 тыс.). Далее следуют Московская область (60,6 тыс.), Санкт-Петербург (37,8 тыс.), Краснодарский край (23,8 тыс.), Новосибирская область (16,6 тыс.), Свердловская область (14,9 тыс.), Ленинградская область (10,5 тыс.), Рязанская область (10,4 тыс.), Самарская область (9,9 тыс.), Ростовская область (9,8 тыс.). За исключением Рязанской области - это регионы с городами-миллионниками. Год назад топ-10 лидеров был практически таким же, только вместо Рязанской и Самарской областей были Татарстан и Башкортостан.

Количество сделок на первичном рынке зависит, в том числе, и от ситуации в строительной отрасли. В регионах с максимальными показателями числа ДДУ зафиксирован наибольший объем ввода жилья девелоперами. Топ-10 регионов по объему строительства в 1 полугодии 2021 года практически полностью совпадает с топом по количеству сделок, отличия лишь в том, что вместо Рязанской и Ростовской областей в десятку попали Татарстан и Башкортостан, которые по числу ДДУ занимают 11 и 13 места соответственно.

Топ-10 регионов по количеству сделок на первичном рынке в 1 полугодии 2021 года

|

№ |

Субъект |

Кол-во сделок, тыс. шт |

Относительно 1 полугодия 2020 г. |

Доля от всего рынка |

Место по объему ввода жилья по РФ, 1 полугодие 2021 г. |

|

1 |

Москва |

68,3 |

+71% |

16,2% |

1 |

|

2 |

Московская область |

60,6 |

+129% |

14,3% |

2 |

|

3 |

Санкт-Петербург |

37,8 |

+9% |

8,9% |

3 |

|

4 |

Краснодарский край |

23,8 |

+39% |

5,6% |

4 |

|

5 |

Новосибирская область |

16,6 |

+73% |

3,9% |

8 |

|

6 |

Свердловская область |

14,9 |

+41% |

3,5% |

6 |

|

7 |

Ленинградская область |

10,5 |

+19% |

2,5% |

5 |

|

8 |

Рязанская область |

10,4 |

+219% |

2,5% |

24 |

|

9 |

Самарская область |

9,9 |

+153% |

2,3% |

10 |

|

10 |

Ростовская область |

9,8 |

+15% |

2,3% |

11 |

Источник: Аналитический центр Циан по данным Росреестра и Росстата

- 58% ДДУ в первом полугодии 2021 года заключены с эскроу-счетами

57,8% всех ДДУ в 1 полугодии 2021 года прошли с открытием эскроу-счетов – 244,4 тыс. сделок. Для сравнения – в 2020 году (суммарно за первое и второе полугодие) показатель был ниже – 37,4%, а в 2019 году - всего 5,6%. Лидерами по количеству открытых эскроу-счетов стали Москва (43,5 тыс. сделок), Краснодарский край (19,5 тыс.), и Санкт-Петербург (13,3 тыс.).

Примечательно, что в первой половине 2021 года число ДДУ с эскроу в целом по стране лишь на 14% меньше, чем за весь 2020 год, а в некоторых регионах (всего их 24) даже больше, например, в Санкт-Петербурге и Новосибирской области (на 19%), в Томской области (на 37%), в Рязанской области (в 2,9 раз), в Псковской области (в 3,3 раза), в Кабардино-Балкарии (в 5,4 раза), в Забайкальском крае (в рекордные 39 раз). Только на Сахалине в первой половине 2021 года показатель был меньше, чем за аналогичный период в прошлом году (400 шт. против 493 шт.).

В Мордовии, Ингушетии и Калмыкии все сделки были с открытием эскроу. Более 90% зафиксировано еще в 13 регионах. По итогам 2020 года только в 2-х субъектах показатель был выше 90%. Все ДДУ прошли без открытия эскроу-счетов только в Чечне.

Лидеры по доле эскроу-счетов от всего количества заключенных ДДУ в регионе

|

№ |

Регион |

Число сделок с эскроу |

Доля эскроу-счетов в сделках по региону |

|

1 |

Республика Мордовия |

576 |

100% |

|

2 |

Республика Ингушетия |

44 |

100% |

|

3 |

Республика Калмыкия |

135 |

100% |

|

4 |

Оренбургская область |

2857 |

99% |

|

5 |

Амурская область |

305 |

99% |

|

6 |

Республика Коми |

657 |

99% |

|

7 |

Новгородская область |

481 |

98% |

|

8 |

Курганская область |

1204 |

98% |

|

9 |

Орловская область |

1393 |

96% |

|

10 |

Республика Хакасия |

550 |

95% |

Источник: Аналитический центр Циан по данным Росреестра

«Субсидирование привело к существенному росту числа сделок на первичном рынке России во второй половине 2020 года, что в итоге отразилось на увеличении разрыва между ценами на жилье и средними зарплатами. С начала 2021 года ажиотажный спрос спал - большинство уже решили жилищный вопрос, а рост стоимости нивелировал выгоду от льготной ипотеки, поэтому по итогам первой половины 2021 года мы видим снижение числа ДДУ, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Изменение условий по льготной ипотеке приведет к еще большему замедлению спроса во втором полугодии 2021 года. Уже сейчас статистика по Московскому региону показывает сокращение числа сделок на 20% за месяц».

|

Регион |

Общее число сделок |

Динамика числа сделок за год |

Динамика числа сделок за полгода |

Количество сделок с эскроу-счетами |

Доля сделок с эскроу-счетами от общего количества |

|

Российская Федерация |

422 498 |

51,3% |

-12,9% |

244 356 |

58% |

|

Центральный ФО |

168 965 |

83,9% |

-1,6% |

75 691 |

45% |

|

Москва |

68 285 |

71,3% |

-4,3% |

43 515 |

64% |

|

Московская область |

60 603 |

128,9% |

10,8% |

10 943 |

18% |

|

Рязанская область |

10 356 |

218,6% |

42,1% |

1 077 |

10% |

|

Воронежская область |

7 345 |

39,9% |

-12,6% |

6 126 |

83% |

|

Ярославская область |

2 561 |

56,2% |

1,5% |

1 827 |

71% |

|

Тульская область |

2 552 |

50,0% |

-24,8% |

322 |

13% |

|

Калужская область |

2 100 |

24,2% |

-7,1% |

972 |

46% |

|

Брянская область |

2 005 |

41,4% |

-30,5% |

1 408 |

70% |

|

Владимирская область |

1 997 |

-5,1% |

-46,8% |

1 092 |

55% |

|

Тверская область |

1 971 |

41,0% |

-26,2% |

1 620 |

82% |

|

Смоленская область |

1 490 |

55,2% |

-16,5% |

1 169 |

78% |

|

Орловская область |

1 447 |

6,4% |

-31,1% |

1 393 |

96% |

|

Тамбовская область |

1 380 |

43,2% |

-29,4% |

1 198 |

87% |

|

Липецкая область |

1 325 |

26,9% |

-33,0% |

817 |

62% |

|

Белгородская область |

1 266 |

27,0% |

-7,5% |

691 |

55% |

|

Курская область |

874 |

35,1% |

-17,7% |

703 |

80% |

|

Ивановская область |

810 |

45,2% |

-43,3% |

353 |

44% |

|

Костромская область |

598 |

9,3% |

-34,1% |

465 |

78% |

|

Северо-Западный ФО |

62 028 |

11,3% |

-20,0% |

27 516 |

44% |

|

Санкт-Петербург |

37 796 |

9,0% |

-18,5% |

13 262 |

35% |

|

Ленинградская область |

10 495 |

18,9% |

-21,2% |

6 894 |

66% |

|

Калининградская область |

6 028 |

54,2% |

-4,5% |

3 269 |

54% |

|

Архангельская область и Ненецкий АО |

2 964 |

-15,0% |

-43,4% |

363 |

12% |

|

Вологодская область |

1 549 |

-20,8% |

-18,9% |

1 035 |

67% |

|

Республика Карелия |

1 179 |

-18,0% |

-39,0% |

796 |

68% |

|

Псковская область |

862 |

55,6% |

17,1% |

759 |

88% |

|

Республика Коми |

664 |

59,6% |

-35,8% |

657 |

99% |

|

Новгородская область |

491 |

11,8% |

-25,4% |

481 |

98% |

|

Мурманская область |

нет сделок |

||||

|

Южный ФО |

43 512 |

34,6% |

-19,4% |

32 446 |

75% |

|

Краснодарский край |

23 832 |

39,0% |

-19,8% |

19 497 |

82% |

|

Ростовская область |

9 821 |

15,4% |

-25,7% |

7 536 |

77% |

|

Республика Крым и Севастополь |

4 225 |

50,1% |

-9,6% |

2 291 |

54% |

|

Волгоградская область |

3 027 |

57,6% |

-13,7% |

2 183 |

72% |

|

Республика Адыгея |

1 872 |

58,8% |

6,7% |

418 |

22% |

|

Астраханская область |

600 |

-6,8% |

-36,2% |

386 |

64% |

|

Республика Калмыкия |

135 |

27,4% |

-13,5% |

135 |

100% |

|

Северо-Кавказский ФО |

7 727 |

85,5% |

4,6% |

4 710 |

61% |

|

Ставропольский край |

5 288 |

70,5% |

-6,9% |

4 369 |

83% |

|

Республика Северная Осетия - Алания |

1 096 |

56,8% |

25,1% |

176 |

16% |

|

Кабардино-Балкарская Республика |

733 |

305,0% |

372,9% |

59 |

8% |

|

Республика Дагестан |

505 |

328,0% |

-9,8% |

62 |

12% |

|

Чеченская Республика |

61 |

13,0% |

-35,1% |

0 |

0% |

|

Республика Ингушетия |

44 |

300,0% |

69,2% |

44 |

100% |

|

Карачаево-Черкесская Республика |

нет сделок |

||||

|

Приволжский ФО |

63 299 |

51,4% |

-24,0% |

48 529 |

77% |

|

Самарская область |

9 910 |

152,9% |

-8,8% |

6 265 |

63% |

|

Республика Татарстан |

9 690 |

26,4% |

-28,0% |

6 856 |

71% |

|

Республика Башкортостан |

8 301 |

32,3% |

-24,1% |

4 993 |

60% |

|

Пермский край |

6 187 |

39,5% |

-31,1% |

5 166 |

83% |

|

Нижегородская область |

4 950 |

51,7% |

-28,9% |

3 422 |

69% |

|

Удмуртская Республика |

4 563 |

33,6% |

-21,1% |

4 011 |

88% |

|

Пензенская область |

4 169 |

117,6% |

-18,3% |

3 694 |

89% |

|

Чувашская Республика |

3 648 |

32,6% |

-36,8% |

3 376 |

93% |

|

Саратовская область |

3 454 |

87,9% |

-31,9% |

3 020 |

87% |

|

Оренбургская область |

2 880 |

90,9% |

4,0% |

2 857 |

99% |

|

Ульяновская область |

2 501 |

31,3% |

-14,2% |

2 214 |

89% |

|

Кировская область |

1 601 |

3,9% |

-48,3% |

1 265 |

79% |

|

Республика Марий Эл |

869 |

-19,8% |

-32,4% |

814 |

94% |

|

Республика Мордовия |

576 |

98,6% |

83,4% |

576 |

100% |

|

Уральский ФО |

33 128 |

64,4% |

-17,4% |

22 592 |

68% |

|

Свердловская область |

14 916 |

40,8% |

-16,2% |

6 565 |

44% |

|

Тюменская область |

9 545 |

99,7% |

-25,6% |

8 070 |

85% |

|

Челябинская область |

5 318 |

71,9% |

-18,3% |

4 818 |

91% |

|

Ханты-Мансийский АО |

1 798 |

67,9% |

-6,9% |

1 669 |

93% |

|

Курганская область |

1 233 |

252,3% |

95,7% |

1 204 |

98% |

|

Ямало-Ненецкий АО |

318 |

20,5% |

-27,1% |

266 |

84% |

|

Сибирский ФО |

33 677 |

39,6% |

-17,7% |

25 548 |

76% |

|

Новосибирская область |

16 639 |

72,6% |

-14,7% |

12 068 |

73% |

|

Алтайский край |

5 374 |

19,3% |

-28,7% |

4 560 |

85% |

|

Красноярский край |

5 001 |

-11,5% |

-21,5% |

3 915 |

78% |

|

Иркутская область |

2 963 |

22,5% |

-8,5% |

1 705 |

58% |

|

Кемеровская область |

1 704 |

146,6% |

11,2% |

1 546 |

91% |

|

Омская область |

814 |

49,4% |

-44,9% |

661 |

81% |

|

Республика Хакасия |

581 |

14,1% |

-32,4% |

550 |

95% |

|

Томская область |

560 |

400,0% |

60,5% |

519 |

93% |

|

Республика Алтай |

41 |

-6,8% |

-19,6% |

24 |

59% |

|

Республика Тыва |

нет сделок |

||||

|

Дальневосточный ФО |

10 162 |

12,4% |

6,1% |

7 324 |

72% |

|

Приморский край |

4 788 |

67,3% |

24,7% |

4 160 |

87% |

|

Республика Саха (Якутия) |

1 782 |

-21,9% |

0,1% |

769 |

43% |

|

Хабаровский край |

1 318 |

4,4% |

-25,2% |

954 |

72% |

|

Сахалинская область |

810 |

5,2% |

20,9% |

400 |

49% |

|

Республика Бурятия |

655 |

-29,3% |

-7,7% |

541 |

83% |

|

Забайкальский край |

501 |

-5,6% |

36,5% |

195 |

39% |

|

Амурская область |

308 |

-23,8% |

-31,4% |

305 |

99% |

|

Еврейская АО |

нет сделок |

||||

|

Камчатский край |

нет сделок |

||||

|

Магаданская область и Чукотский АО |

нет сделок |

||||

Источник: Аналитический центр Циан по данным Росреестра

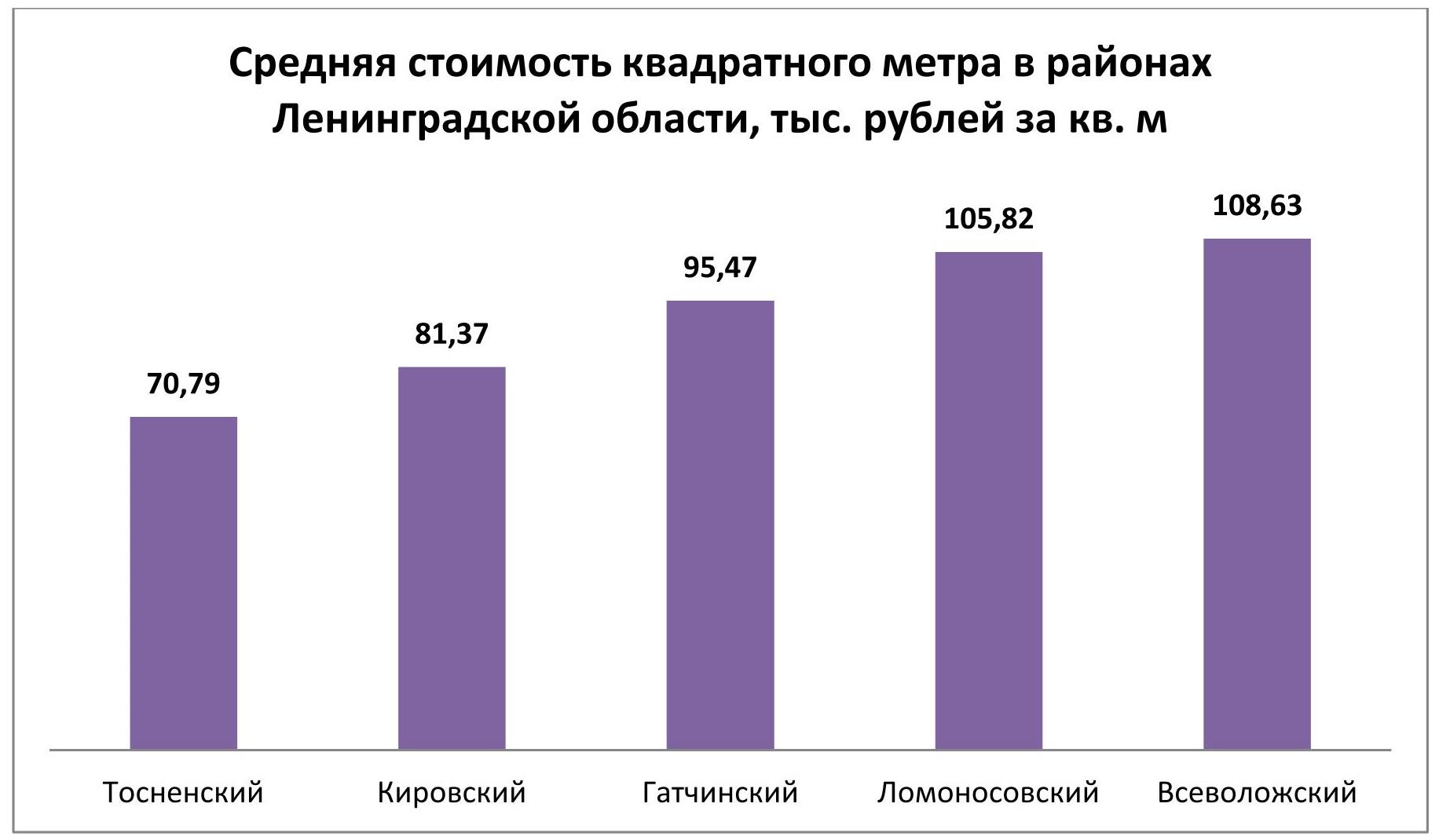

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

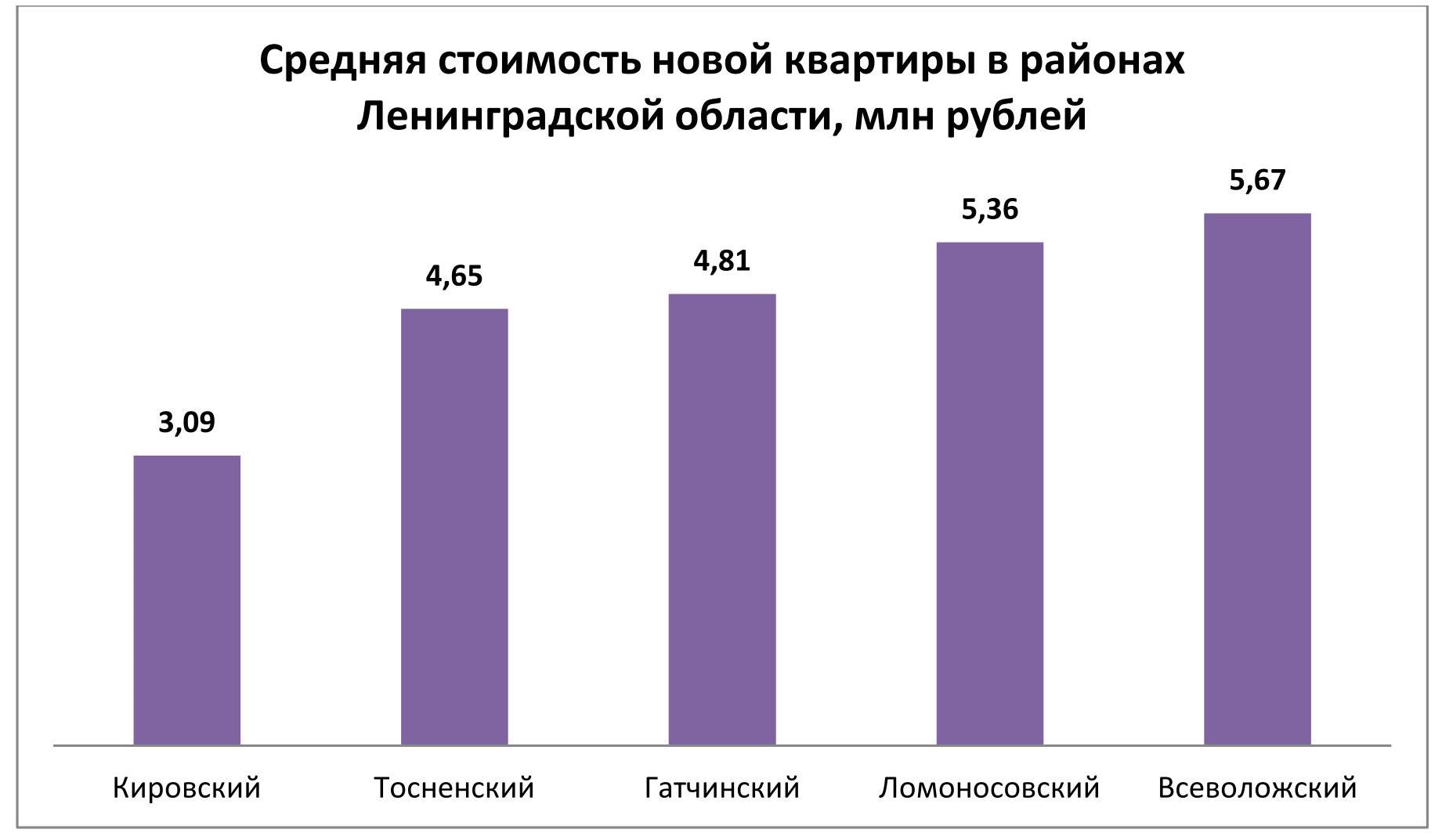

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.