Объем ИЖС на 30% выше, чем до пандемии, спрос на частные дома - в 1,5 раза

Объемы ввода жилья населением в 1 полугодии 2021 года показали существенный прирост по сравнению с аналогичными периодами 2019 и 2020 гг. Эксперты Циан проанализировали динамику индивидуального жилищного строительства (ИЖС) по данным, опубликованным Росстатом, а также выяснили, как изменились цены, спрос и предложение на рынке загородной недвижимости России за год.

- В 1 полугодии 2021 года в России введено 20,2 млн кв.м. индивидуального жилья - на 41% больше, чем год назад и на 30% больше, чем в 1 полугодии допандемийного 2019 года.

- Более половины (55,5%) всего нового жилья в России в 1 полугодии 2021 года введено за счет индивидуального жилищного строительства.

- Объем предложения на рынке загородной недвижимости России сократился за год на 3,5%. В регионах с максимальным сокращением числа лотов в продаже увеличились темпы ИЖС.

- Потенциальный спрос на рынке загородной недвижимости в 1 полугодии 2021 года в 1,5 раза выше, чем за аналогичный период до пандемии. Среди населения растет интерес к земельным участкам.

- За 1 полугодие 2021 года год цены на загородные дома в целом по России выросли на 11%, за год - на 17%. Максимальный прирост - на курортах и в столичных регионах.

1. Объем ИЖС в 1 полугодии 2021 года на 30% выше, чем в 1 полугодии допандемийного 2019 года

В 1 полугодии 2021 года в России было введено в эксплуатацию 20,2 млн кв.м. индивидуального жилья. В сравнении с 1 полугодием 2020 года, на которое пришелся локдаун, показатель вырос на 41,3%. Больше объем и по сравнению с 1 полугодием допандемийного 2019 года на 29,5% (тогда было введено 15,5 млн кв.м.). Всего в 2020 году населением было введено 39,1 млн кв.м. жилья, в 2019 году значение было ниже - 37,0 млн кв.м. С 2010 года ежегодно объемы ИЖС увеличиваются в среднем на 5,5%. Исключением стали 2014-2016 года, когда были зафиксированы сначала очень высокие значения (36,1 млн кв.м. в 2014 году - +18,3% за год), а затем спад до прежнего уровня (31,8 млн кв.м. в 2016 году - -9,2% к 2015 году).

Ввод жилья населением по годам

|

Год |

Ввод жилья населением, млн кв. м |

Доля от общего объема ввода населением и застройщиками |

|

2010 |

25,4 |

43,5% |

|

2011 |

26,6 |

42,8% |

|

2012 |

28,3 |

43,1% |

|

2013 |

30,5 |

43,3% |

|

2014 |

36,1 |

42,9% |

|

2015 |

35,0 |

41,0% |

|

2016 |

31,8 |

39,6% |

|

2017 |

32,6 |

41,4% |

|

2018 |

32,3 |

43,1% |

|

2019 |

37,0 |

45,1% |

|

2020 |

39,1 |

47,9% |

|

1 полуг. 2021 |

20,2 |

55,5% |

Источник: Аналитический центр Циан по данным Росстата

Рост объемов ИЖС закономерен. Население все больше осознает преимущества жизни за городом: собственный дом, лучшая экологическая ситуация, близость к природе, относительная безопасность и т.д. В пригородах не такая высокая плотность населения, как в центре, соответственно, меньше шума, спокойнее темп жизни. Развитие сервисов по доставке товаров и все большая автомобилизация населения усиливают процесс. Дополнительным фактором роста интереса к постоянной жизни за пределами города стала пандемия. За счет перехода на удаленный формат работы все большее число людей задумалось о жизни за городом, к тому же за период самоизоляции многие почувствовали необходимость в расширении жилой площади (необходим кабинет для работы, отдельные комнаты для всех членов семьи), что сложно сделать в городской квартире. Вымывание наиболее ликвидных готовых вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Рост объемов связан также и с процессом дачной амнистии (те строения, на которые жители получили документы недавно, учитываются как вновь построенные, хотя им может быть уже много лет).

Динамика ввода в эксплуатацию индивидуального жилья

Источник: Аналитический центр Циан по данным Росстата

Среди регионов максимальное увеличение объемов ввода зафиксировано в Севастополе (в 4,5 раза), в Северной Осетии (в 4 раза), в Ленинградской области, ХМАО и Москве (в 3 раза). В случае Севастополя, Северной Осетии и ХМАО это объясняется низкой базой. Не самые высокие объемы ввода в 2019 года были и в Москве. В Ленинградской области такие темпы связаны с все более возрастающей популярностью коттеджного строительства. Население стремится улучшить свои жилищные условия, сменив квартиру на собственный дом.

В 27 регионах объемы ввода сократились по сравнению с 1 полугодием 2019 года, но существенное снижение (более, чем в 2 раза) было лишь в 2-х регионах - Омской и Смоленской областях. В основном падение объемов зафиксировано в тех регионах, где ввод ИЖС не очень высок. Исключением являются Краснодарский край, занимающий 5 место по объемам ввода (здесь сокращение по сравнению 1 полугодием 2019 года минимально - -3,5%) и Белгородская область, входящая в топ-20 (тут снижение значительнее - -22,4%).

Лидерами по объему ИЖС в 1 полугодии 2021 года являются Московская (2,1 млн кв.м.) и Ленинградская (1,2 млн кв.м.) области, а также Татарстан и Башкортостан, где среди населения популярно проживание в собственном доме (по 0,9 млн кв.м.), и Краснодарский край, где этому способствуют климатические условия (0,8 кв.м.). Среди регионов, где находятся города-миллионники только в 4 наблюдается снижение объемов 1 полугодии 2021 года по сравнению с 1 полугодием 2019 года (в Краснодарском крае, Новосибирской области, Пермском крае, Омской области), а также в Санкт-Петербурге. Во всех этих регионах доля ИЖС уступает доле строительства девелоперами.

2. На ИЖС приходится 55% ввода нового жилья в России

В 1 полугодии 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщикам. На протяжении долгого времени (с 2010 по 2018 гг.) доля ИЖС от всего объема жилищного строительства держалась на уровне 40-43%. В 2019 году на ввод населением пришлось 45,1%, в 2020 году - 47,9%, а в 1 полугодии 2021 года уже более половины - 55,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы. Связано это как с высокими темпами строительства населением на фоне действия льготной семейной ипотеки, вымывания с рынка самых ликвидных готовых вариантов, так и со статистическим ростом за счет дачной амнистии.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика (в Северо-Кавказском ФО - 71,8%), но и на Урале (64,1%), в Приволжском ФО (60,7%), Сибирском ФО (58,3%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном (48,5%) и Центральном (48,7%), что связано с низкими показателями в “столицах”: в Москве - 10,0%, в Санкт-Петербурге - 8,7% (это минимальные значения среди всех регионов). Помимо Москвы и Санкт-Петербурга лишь в 14 регионах ввод жилья населением ниже, чем девелоперами. В двух субъектах РФ 100% введенного жилья построено населением - это Магаданская область и Еврейская автономная область. Еще в 5 субъектах доля ИЖС составляет более 90%: Республика Алтай (99,6%), Республика Тыва (96,1%), Карачаево-Черкесская республика (95,8%), Курганская область (94,7%), Республика Ингушетия (92,1%).

Распределение объемов ввода жилья между девелоперами и населением в I полугодии 2021 года

Источник: Аналитический центр Циан по данным Росстата

3. Дефицит ликвидного предложения стимулирует развитие ИЖС

Количество лотов в продаже на рынке загородной недвижимости России сократилось за год на 3,5%. Пандемия подтолкнула многих к приобретению индивидуального дома, в результате чего объем предложения просел. Максимальное сокращение (более, чем в 2 раза) в Новосибирской, Свердловской и Челябинской областях. Существенно снизился выбор также в Ставропольском крае (-36,8%), Архангельской области (-34,0%), Северной Осетии (-28,9%), Адыгее (-26,5%), Севастополе (-26,1%). Во всех этих регионах, за исключением Новосибирской области, в 1 полугодии 2021 года зафиксирован рост ИЖС (от +39,5% в сравнении с 1 полугодием 2019 г. в Архангелькой области до 3,6 раз в Севастополе). В условиях снижения объема готового предложения на загородном рынке население решается на строительство. К тому же с апреля 2021 можно воспользоваться льготной семейной ипотекой - кредиты по ставке до 6% предусмотрены на строительство частного дома, а также на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

С января 2021 года объем предложения в целом по стране практически не изменился, однако в отдельных регионах ситуация разнонаправленная: от снижения в 4 раза в Новосибирской области до роста в 2,4 раза в Санкт-Петербурге.

4. Спрос держится на высоком уровне

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов (число просмотров объявлений о продаже на сайте cian.ru) стал снижаться. К началу 2021 года он составил только половину от пика 2020 года, и в течение всего 1 полугодия оставался на таком уровне. По сравнению с 1 полугодием допандемийного 2019 года спрос выше в 1,5 раза.

Динамика потенциального спроса на рынке загородной недвижимости

Источник: Аналитический центр Циан

Наибольшей популярностью на рынке пользуются готовые дома и дачи - на них приходится 77% всех просмотров. Еще 20% интересуются земельными участками и 3% таунхаусами. Год назад, когда еще не льготная семейная ипотека не распространялась на строительство индивидуальных домов, спрос на жилье “под ключ” в процентном отношении был выше - 79%, на участки приходилось 18%. За год число просмотров объявлений по продаже земельных участков увеличилось почти в 2 раза.

5. Максимальный рост цен на курортах и в столичных регионах

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет в июле 6,93 млн рублей против 6,27 млн в начале года (+10,6%) и 5,94 млн рублей год назад (+16,7%).

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Наибольший рост средних цен на загородном рынке за год зафиксирован в Южном ФО (+27,4%), Северо-Западном ФО (+22,4%) и Центральном ФО (+20,2%). В Южном ФО увеличение обеспечивается, в первую очередь, Краснодарским краем (рекордные +55,8%), а также Севастополем (+38,7%). Такой рост объясняется увеличением спроса (в условиях все более широкого распространения удаленного формата работы дома в регионах с комфортным климатом становятся весьма привлекательными). Аналогичная ситуация характерна для Ставропольского края (+32,5%), где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+20,3%) и Калининградской области (+42,5%), также известной своей курортной зоной. Высокие темпы роста и в столичных регионах: в Москве (+39,6%), Санкт-Петербурге (+21,1%), Ленинградской (+34,3%) и в Московской областях (+29,3%), что связано, в том числе, с изменением структуры предложения и вымыванием наиболее доступных вариантов с меньшими площадными характеристиками. Максимальный рост цен в 1 полугодии - в тех же регионах: в Москве и Московской области, Калининградской области, Краснодарском крае, Ставропольском крае, Севастополе, Санкт-Петербурге и Ленинградской области, а также в Томской области и Алтайском крае.

В отдельных регионах на рост цен повлияло и сокращение предложения на рынке вкупе с повышенным спросом, например в Ставропольском крае число лотов в продаже сократилось за год на 36,8%, а цены выросли на 32,5%, в Севастополе - -26,1% и +38,7% соответственно, в Тюменской области -24,9% и +20,0%. В некоторых регионах на увеличение стоимости могло повлиять и снижение объемов ввода - население не строит жилье, а ищет готовые варианты, что повышает спрос на рынке. Так цены существенно увеличились в Санкт-Петербурге и Краснодарском крае, где при возрастающем интересе к загородной недвижимости ввод ниже, чем в 1 полугодии 2019 года. В то же время в других регионах (в Ленинградской области, Москве, Калининградской области) темпы ИЖС не просели, но цены все равно значительно выросли, т.е. даже с учетом того, что многие предпочитают строительство дома покупке, спрос на рынке здесь очень высок.

«Пандемия оживила интерес населения к загородной недвижимости, многие стали строить и приобретать частные дома не только для пребывания там летом, но и для постоянного проживания. При сохраняющемся на высоком уровне спросе объем предложения на рынке должен ему соответствовать, – комментирует Алексей Попов, руководитель аналитического центра Циан. – С лета прошлого года число лотов в продаже сократилось, а цена на них значительно увеличилась. Строительство нового жилья частично компенсирует снижение ликвидного предложения: в регионах, где на рынке стало существенно меньше объектов, зафиксировано увеличение темпов ИЖС. К тому же, сейчас на строительство частных домов и покупку земельных участков действует льготная семейная ипотека, что только повышает интерес к жизни за городом».

Ввод индивидуального жилья, объем предложения на загородном рынке и средняя стоимость дома в продаже по субъектам РФ*

|

Субъект |

Объем ввода индивидуальных домов в эксплуатацию в 1 полугодии 2021 года, тыс. кв.м. |

Объем ввода в сравнении с 1 полуг. 2019 г. |

Доля ввода жилья населением |

Средняя цена дома в продаже, июль 2021 |

Динамика средней цены за год |

Динамика числа лотов за год |

|

Российская Федерация |

20246 |

29,5% |

55,5% |

6,93 |

16,7% |

-3,5% |

|

Центральный ФО |

5596 |

11,6% |

48,7% |

7,35 |

20,2% |

3,3% |

|

Московская область |

2111 |

12,3% |

57,8% |

22,40 |

29,3% |

-3,5% |

|

Воронежская область |

389 |

34,2% |

65,2% |

5,44 |

16,2% |

2,1% |

|

Белгородская область |

356 |

-22,4% |

86,4% |

5,00 |

12,9% |

95,5% |

|

Москва |

326 |

177,1% |

10,0% |

36,78 |

39,6% |

16,8% |

|

Владимирская область |

313 |

17,0% |

85,8% |

4,19 |

17,4% |

-21,2% |

|

Липецкая область |

307 |

1,4% |

68,8% |

4,03 |

11,3% |

-16,2% |

|

Ярославская область |

274 |

13,1% |

66,7% |

5,04 |

13,5% |

-6,0% |

|

Калужская область |

223 |

12,0% |

72,7% |

6,13 |

12,9% |

-7,1% |

|

Тульская область |

206 |

11,8% |

66,9% |

5,20 |

8,6% |

15,5% |

|

Тверская область |

166 |

-13,6% |

59,6% |

6,06 |

12,6% |

0,6% |

|

Курская область |

147 |

-13,6% |

75,9% |

4,30 |

9,7% |

-19,1% |

|

Рязанская область |

144 |

2,1% |

44,7% |

3,43 |

8,2% |

-5,1% |

|

Брянская область |

130 |

146,8% |

64,8% |

3,30 |

-1,5% |

-8,6% |

|

Тамбовская область |

130 |

-8,5% |

85,9% |

3,77 |

11,9% |

-7,9% |

|

Орловская область |

123 |

67,4% |

84,5% |

4,03 |

7,5% |

-17,7% |

|

Костромская область |

100 |

47,6% |

46,8% |

4,50 |

7,9% |

20,9% |

|

Ивановская область |

92 |

8,1% |

84,2% |

4,75 |

9,7% |

15,1% |

|

Смоленская область |

57 |

-60,8% |

45,2% |

3,86 |

-1,8% |

5,7% |

|

Северо-Западный ФО |

2149 |

82,6% |

48,5% |

9,6 |

22,4% |

15,3% |

|

Ленинградская область |

1203 |

215,0% |

68,1% |

15,45 |

34,3% |

26,8% |

|

Калининградская область |

279 |

136,6% |

52,3% |

13,34 |

42,5% |

32,9% |

|

Санкт-Петербург |

111 |

-32,6% |

8,7% |

29,90 |

21,1% |

100,0% |

|

Вологодская область |

111 |

-23,0% |

57,3% |

4,28 |

19,6% |

14,7% |

|

Псковская область |

108 |

37,9% |

77,5% |

3,89 |

9,0% |

-5,7% |

|

Новгородская область |

106 |

30,6% |

75,5% |

3,93 |

17,3% |

-16,6% |

|

Архангельская область (кроме Ненецкого АО) |

84 |

39,5% |

47,8% |

4,72 |

9,8% |

-34,0% |

|

Республика Карелия |

71 |

7,9% |

69,4% |

5,56 |

1,6% |

19,2% |

|

Республика Коми |

51 |

-10,2% |

77,9% |

5,16 |

11,2% |

0,5% |

|

Южный ФО |

2480 |

27,9% |

57,2% |

10,1 |

27,4% |

-6,0% |

|

Краснодарский край |

799 |

-3,5% |

41,9% |

20,30 |

55,8% |

1,6% |

|

Ростовская область |

736 |

11,2% |

67,9% |

5,39 |

-3,8% |

2,9% |

|

Астраханская область |

228 |

160,4% |

80,2% |

4,64 |

7,2% |

-5,3% |

|

Севастополь |

211 |

364,2% |

87,3% |

17,28 |

38,7% |

-26,1% |

|

Волгоградская область |

179 |

24,7% |

55,7% |

4,04 |

4,9% |

5,6% |

|

Республика Крым |

150 |

58,3% |

61,4% |

13,42 |

20,3% |

5,5% |

|

Республика Адыгея |

135 |

142,6% |

66,3% |

5,50 |

10,9% |

-26,5% |

|

Северо-Кавказский ФО |

1433 |

64,6% |

71,8% |

6,9 |

10,9% |

-23,2% |

|

Ставропольский край |

475 |

86,8% |

70,9% |

5,50 |

32,5% |

-36,8% |

|

Республика Дагестан |

218 |

32,3% |

54,2% |

9,20 |

14,0% |

-20,7% |

|

Кабардино-Балкарская Республика |

102 |

-14,1% |

64,7% |

6,86 |

4,6% |

-6,5% |

|

Республика Северная Осетия - Алания |

98 |

292,4% |

62,1% |

6,06 |

-1,0% |

-28,9% |

|

Приволжский ФО |

4507 |

18,4% |

60,7% |

4,95 |

8,4% |

1,3% |

|

Республика Татарстан |

862 |

36,2% |

63,4% |

6,87 |

10,6% |

6,3% |

|

Республика Башкортостан |

856 |

31,1% |

63,9% |

4,58 |

12,3% |

36,9% |

|

Нижегородская область |

559 |

46,8% |

71,9% |

6,27 |

12,0% |

23,4% |

|

Самарская область |

501 |

69,3% |

58,1% |

6,47 |

11,0% |

19,2% |

|

Ульяновская область |

263 |

-5,9% |

68,8% |

5,08 |

8,3% |

6,0% |

|

Саратовская область |

249 |

-2,4% |

66,5% |

4,18 |

2,5% |

16,8% |

|

Пензенская область |

243 |

-9,2% |

63,7% |

4,20 |

9,7% |

5,1% |

|

Пермский край |

231 |

-18,9% |

46,2% |

5,56 |

8,8% |

-25,7% |

|

Оренбургская область |

218 |

8,5% |

75,8% |

4,31 |

8,6% |

2,5% |

|

Удмуртская Республика |

204 |

-10,0% |

48,6% |

4,58 |

21,2% |

-4,6% |

|

Кировская область |

114 |

-5,6% |

60,1% |

4,16 |

8,6% |

-19,8% |

|

Республика Мордовия |

93 |

20,3% |

65,5% |

3,67 |

10,2% |

-22,5% |

|

Чувашская Республика |

58 |

6,6% |

22,7% |

5,01 |

8,9% |

-0,2% |

|

Республика Марий Эл |

56 |

-26,2% |

35,8% |

4,31 |

-12,6% |

-25,7% |

|

Уральский ФО |

1823 |

68,5% |

64,1% |

5,83 |

13,6% |

-24,9% |

|

Свердловская область |

668 |

56,3% |

56,0% |

6,72 |

7,7% |

-64,2% |

|

Челябинская область |

516 |

83,5% |

70,4% |

4,90 |

14,5% |

-52,3% |

|

Тюменская область (без автономных округов) |

367 |

67,5% |

71,6% |

6,73 |

20,0% |

-24,9% |

|

Ханты-Мансийский АО-Югра |

154 |

189,0% |

58,5% |

8,00 |

17,6% |

29,4% |

|

Курганская область |

94 |

10,4% |

94,7% |

2,81 |

7,3% |

-12,3% |

|

Сибирский ФО |

1728 |

37,3% |

58,3% |

5,10 |

9,5% |

-7,4% |

|

Иркутская область |

414 |

80,2% |

70,8% |

5,44 |

11,7% |

41,7% |

|

Красноярский край |

299 |

78,2% |

65,2% |

5,51 |

-2,5% |

-20,2% |

|

Новосибирская область |

247 |

-8,8% |

33,5% |

6,30 |

5,0% |

-76,7% |

|

Алтайский край |

185 |

35,3% |

46,6% |

4,59 |

19,2% |

-13,6% |

|

Кемеровская область |

155 |

7,7% |

69,4% |

3,47 |

3,9% |

8,3% |

|

Томская область |

125 |

98,3% |

78,9% |

7,50 |

22,0% |

16,6% |

|

Республика Хакасия |

106 |

86,4% |

85,2% |

3,76 |

9,3% |

-2,8% |

|

Республика Алтай |

79 |

122,8% |

99,6% |

5,20 |

10,2% |

-9,4% |

|

Омская область |

65 |

-51,6% |

45,1% |

4,10 |

5,7% |

-10,9% |

|

Дальневосточный ФО |

530 |

8,4% |

52,5% |

6,37 |

7,4% |

11,4% |

|

Республика Бурятия |

136 |

99,8% |

78,9% |

3,80 |

15,2% |

-1,7% |

|

Приморский край |

104 |

-8,6% |

30,2% |

9,80 |

3,7% |

-10,5% |

|

Республика Саха (Якутия) |

49 |

-28,6% |

56,5% |

6,80 |

4,6% |

45,2% |

|

Хабаровский край |

43 |

-24,9% |

27,3% |

7,70 |

5,5% |

1,4% |

|

Забайкальский край |

39 |

-41,1% |

79,2% |

4,19 |

19,7% |

5,1% |

|

Амурская область |

17 |

33,1% |

72,7% |

5,90 |

7,3% |

29,0% |

* В таблице приведены регионы, в которых объем предложения составляет более 100 домов в продаже

Источник: Аналитический центр Циан

В 2021 году московские застройщики комплексов бизнес-, премиум- и элитного класса планируют построить 256 зданий, подсчитали аналитики «Метриум». Это в три раза больше, чем было введено в эксплуатацию домов в 2020 году в тех же сегментах. В текущем году, как рассчитывают девелоперы, завершится строительство корпусов и комплексов в 91 проекте.

В 2021 году девелоперы дорогих новостроек в Москве планируют ввести в эксплуатацию 256 жилых домов и апартаментов, относящихся к высокобюджетному сегменту рынка. Завершится строительство как отдельных корпусов в масштабных проектах, так и некоторых комплексов целиком. Разрешения на ввод в эксплуатацию (РВЭ) получат девелоперы 91 проекта бизнес-, премиум- и элит-класса.

Какие новостройки бизнес-класса достроят в 2021 году

По данным «Метриум», большинство новых зданий планируют завершить девелоперы проектов бизнес-класса. В 49 из них будут введены в эксплуатацию все или отдельные корпуса – в сумме 161 дом с квартирами или апартаментами. В основном строительство завершится к концу года, но много домов достроят к середине лета. Застройщики планируют закончить в I квартале 29 корпусов, во II – 42, в III – 27, в IV – 63.

В новых домах бизнес-класса помещения в основном будут иметь жилой статус. Квартиры планируются в 35 из 49 проектов, апартаменты – в девяти, а оба формата недвижимости на выбор у покупателей будут в пяти комплексах.

Самые доступные по цене варианты можно найти в проекте апарт-комплекса «Октябрь» (Хорошёво-Мнёвники), где средняя стоимость квадратного метра составляет 185 тыс. рублей за кв.м. За 5,6 млн рублей в этом комплексе продается апартамент площадью 26 кв.м. Ввод в эксплуатацию намечен на III квартал 2021 года.

В жилом комплексе «Румянцево Плаза» (пос. Московский, Новая Москва) в среднем квадратный метр обойдется в 191 тыс. рублей за кв.м. Самая доступная квартира продается здесь за 7,9 млн рублей (36 кв.м). Застройщик планирует завершить два корпуса – один в I кв., а другой – во II кв.

«Покупка квартиры на финальной стадии строительства – это выгодное решение, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – С одной стороны, покупатель всё еще экономит средства, поскольку вкладывается в строительство, и за счет увеличения готовности выбранный комплекс еще подорожает. С другой стороны, покупатель может визуально оценить, насколько почти готовый дом соответствует проекту, а также ему не нужно долго ждать завершения строительства».

Новостройки бизнес-класса со сроком ввода в эксплуатацию в 2021 году

|

Проект |

Тип |

Район |

Срок ввода в 2021 году, кв. |

Средняя стоимость, тыс. руб./кв.м* |

|

Октябрь |

апартаменты |

Хорошево-Мневники |

III |

185 |

|

Румянцево Парк |

квартиры |

пос. Московский |

I-II |

191 |

|

Парк Плаза |

апартаменты |

Головинский |

I |

219 |

|

Monodom Family |

апартаменты |

Лефортово |

IV |

222 |

|

Ривер Парк |

квартиры/апартаменты |

Нагатинский затон |

I |

230 |

|

Фестиваль Парк-2 |

квартиры |

Левобережный |

III |

231 |

|

ИзМайЛовО |

квартиры |

Измайлово |

III |

232 |

|

Символ |

квартиры |

Лефортово |

IV |

234 |

|

Родной город. Октябрьское поле |

квартиры |

Щукино |

II |

237 |

|

Crystal |

квартиры |

Хорошёво-Мнёвники |

IV |

239 |

|

Метрополия |

квартиры |

Южнопортовый |

III |

242 |

|

Лефорт |

квартиры |

Лефортово |

I |

248 |

|

Balance |

квартиры |

Рязанский |

III |

259 |

|

Зорге, 9 |

апартаменты |

Хорошевский |

IV |

265 |

|

Prizma |

квартиры |

Обручевский |

I |

266 |

|

Nagatino i-Land |

квартиры |

Даниловский |

IV |

276 |

|

Ленинградка 58 |

квартиры |

Головинский |

I |

276 |

|

Манифест |

квартиры |

Можайский |

II |

277 |

|

КутузовGRAD II |

квартиры |

Можайский |

II |

279 |

|

Резиденции композиторов |

квартиры/апартаменты |

Даниловский |

II |

280 |

|

Западный порт. Кварталы на набережной |

квартиры |

Филевский парк |

II, IV |

290 |

|

Событие |

квартиры |

Раменки |

IV |

293 |

|

Vitality |

квартиры |

Южнопортовый |

II |

295 |

|

Серебряный фонтан |

квартиры/апартаменты |

Алексеевский |

IV |

298 |

|

Исток |

квартиры |

Войковский |

I |

300 |

|

Время |

квартиры |

Преображенское |

IV |

303 |

|

Wellton Towers |

квартиры |

Хорошёво-Мнёвники |

III |

307 |

|

Level Донской |

апартаменты |

Донской |

IV |

309 |

|

Now. Квартал на набережной |

квартиры |

Даниловский |

IV |

312 |

|

ONYX Deluxe |

квартиры |

Даниловский |

IV |

312 |

|

Крылья |

квартиры |

Раменки |

II |

315 |

|

D1 |

квартиры |

Тимирязевский |

II |

319 |

|

Shome |

квартиры |

Фили-Давыдково |

II |

320 |

|

Резиденции архитекторов |

квартиры/апартаменты |

Басманный |

I |

329 |

|

Bauman House |

квартиры |

Басманный |

III |

330 |

|

Tatlin Apartments |

апартаменты |

Басманный |

I |

335 |

|

TREND |

квартиры |

Щукино |

IV |

337 |

|

Fili City |

квартиры |

Филевский парк |

II |

338 |

|

Hampton By Hilton |

апартаменты |

Таганский |

I |

340 |

|

Union Park |

квартиры |

Хорошёво-Мнёвники |

II |

352 |

|

ЗИЛАРТ |

квартиры |

Даниловский |

II, IV |

363 |

|

Aquatoria |

квартиры |

Левобережный |

II, IV |

371 |

|

RiverSky |

квартиры |

Даниловский |

IV |

377 |

|

Прайм Тайм |

квартиры |

Хорошевский |

IV |

385 |

|

MITTE |

апартаменты |

Даниловский |

I |

499 |

|

Анна Монс |

апартаменты |

Басманный |

IV |

–** |

|

Лайм |

квартиры |

Алексеевский |

II |

–** |

|

Счастье на Ломоносовском |

квартиры |

Раменки |

IV |

–** |

|

Сердце Столицы |

квартиры/апартаменты |

Хорошёво-Мнёвники |

IV |

–** |

*На конец 2020 года, цены рассчитаны по корпусам запланированным к вводу в 2021 г.

**Продажи завершены или приостановлены

Источник: «Метриум»

Какие новостройки премиум-класса достроят в 2021 году

В 2021 году московские девелоперы планируют полностью или частично достроить 25 комплексов премиум-класса. Они получат разрешение на ввод 66 корпусов. В основном работы будут завершены в середине года. В I квартале застройщики возведут 15 зданий, в II – 31, в III кв. – 16, в IV – 4.

В основном девелоперы завершают строительство комплексов с квартирами (14 проектов). Немногим меньше апартаментов – 10 проектов. В одном комплексе дольщики получат ключи как от квартир, так и от апартаментов.

Самый доступный вариант комплекса премиум-класса с почти готовыми корпусами – «Приватная резиденция Боровка»[1] (Ново-Переделкино). В среднем квадратный метр здесь обойдется в 295 тыс. рублей. Минимальная стоимость апартамента – 10,8 млн рублей (38,4 кв.м).

Второй по уровню ценовой доступности проект – Fili City (Noble) (район Филевский парк). Квартиры в этом комплексе можно приобрести в среднем за 338 тыс. рублей за кв.м. За 20,8 млн рублей девелопер продает квартиру площадью 73 кв.м

Новостройки премиум-класса со сроком ввода в эксплуатацию в 2021 году

|

Проект |

Тип |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м* |

|

Приватная Резиденция Боровка |

апартаменты |

Ново-Переделкино |

II |

295 |

|

Fili City (Noble) |

квартиры |

Филевский парк |

II |

338 |

|

Резиденции Замоскворечье |

апартаменты |

Замоскворечье |

I |

347 |

|

Sinatra |

апартаменты |

Пресненский |

I |

380 |

|

Dialog |

квартиры |

Красносельский |

IV |

411 |

|

Spires |

квартиры |

Очаково-Матвеевское |

III |

429 |

|

Prime Park |

квартиры |

Хорошевский |

IV |

463 |

|

Chkalov |

апартамент |

Басманный |

IV |

546 |

|

РЕКА |

квартиры |

Раменки |

IV |

555 |

|

TITUL на Серебрянической |

апартаменты/квартиры |

Таганский |

II |

587 |

|

La Rue |

апартаменты |

Тверской |

IV |

673 |

|

Eleven («11») |

квартиры |

Пресненский |

II |

700 |

|

Садовые кварталы |

квартиры |

Хамовники |

I, III |

777 |

|

Capital Towers |

квартиры |

Пресненский |

II |

800 |

|

DIN HAUS |

квартиры |

Пресненский |

II |

800 |

|

Titul на Якиманке |

квартиры |

Якиманка |

II |

831 |

|

Долгоруковская 25 |

апартаменты |

Тверской |

I |

858 |

|

Дом на Тишинке |

квартиры |

Пресненский |

II |

860 |

|

River Residences (БОР) |

апартаменты |

Хорошёво-Мнёвники |

I |

897 |

|

Вишневый сад |

квартиры |

Раменки |

III |

945 |

|

Astris |

квартиры |

Раменки |

I |

992 |

|

Ambassador Golf Club Residence |

апартаменты |

Раменки |

I |

1162 |

|

A-Residence |

апартаменты |

Замоскворечье |

I |

–** |

|

Jazz |

апартаменты |

Марьина Роща |

II |

–** |

|

Медный 3,14 |

квартиры |

Якиманка |

I |

–** |

*На конец 2020 года, цены рассчитаны по корпусам запланированным к вводу в 2021 г.

**Продажи завершены или приостановлены

Источник: «Метриум»

Какие новостройки элитного сегмента достроят в 2021 году

В элитном сегменте рынка готовые дома появятся в 17 комплексах. Застройщики планируют ввести в эксплуатацию 29 корпусов. Из них в I квартале будут достроены 12, во II квартале – 13, в III квартале – два, в IV квартале – 2.

Новые дома с квартирами и апартаментами появятся в равном числе проектов – по 8 комплексов будут иметь помещения с жилым и нежилым статусом. В одном проекте предусмотрены оба формата недвижимости.

Самая низкая стоимость «квадрата» среди элитных новостроек, которые введут в эксплуатацию в 2021 году, в комплексе Savvin River Residence. Жилье в нём в среднем можно приобрести по 770 тыс. рублей за кв.м. Самый доступный вариант – квартира площадью 70 кв.м за 46,3 млн рублей.

В комплексе White Khamovniki застройщик ведет продажи жилья по 1 млн рублей за кв.м. Квартиру площадью 82 кв.м. можно приобрести за 74,7 млн рублей (81,5 кв.м).

Новостройки элитного сегмента со сроком сдачи в 2021 году

|

Проект |

Тип |

Район |

Срок ввода |

Средняя стоимость, млн руб./кв.м* |

|

Savvin River Residence |

квартиры |

Хамовники |

II |

0,77 |

|

White Khamovniki |

квартиры |

Хамовники |

II |

1,04 |

|

Roza Rossa |

апартаменты |

Хамовники |

II |

1,05 |

|

Пироговская, 14 |

апартаменты |

Хамовники |

II |

1,10 |

|

Дом с Атлантами |

квартиры |

Таганский |

III |

1,11 |

|

Клубный дом в Газетном |

апартаменты |

Тверской |

IV |

1,27 |

|

Cloud Nine |

квартиры/апартаменты |

Якиманка |

I |

1,46 |

|

Kuznetsky Most 12 by Lalique |

апартаменты |

Мещанский |

IV |

1,54 |

|

Fairmont Vesper Residences |

апартаменты |

Тверской |

II |

1,56 |

|

Carré Blanc |

апартаменты |

Хамовники |

III |

1,73 |

|

Villa Grace |

квартиры |

Хамовники |

I |

1,79 |

|

Царев Сад |

апартаменты |

Якиманка |

I |

1,91 |

|

Stoleshnikov 7 |

квартиры |

Тверской |

II |

1,95 |

|

Allegoria Mosca |

квартиры |

Хамовники |

II |

–** |

|

Residence Mandarin Oriental |

квартира |

Якиманка |

I |

–** |

|

Золотой |

квартира |

Якиманка |

II |

–*** |

|

Caméo Moscow Villas |

апартаменты |

Тверской |

II |

–** |

*На конец 2020 года, цены рассчитаны по корпусам запланированным к вводу в 2021 г.

**Продажи завершены или приостановлены

***Информация о ценах самим застройщиком не предоставляется.

Источник: «Метриум»

«В 2020 году спрос на высокобюджетное жилье в Москве повышался быстрыми темпами, – комментирует Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Девелоперы получили мощный импульс для инвестиций в новые проекты. Правда, во многих новостройках в продаже остались только самые большие и дорогие объекты, поэтому покупателям имеет смысл обратить внимание на жилые и апартаментные комплексы с более поздним стартом продаж, где выбор шире, а цены – умереннее».

[1] Данный проект представляет собой реконструкцию нежилого здания, расположенного за МКАД. Класс определен предварительно, так как техническая информация по проекту в открытых источниках ограничена.

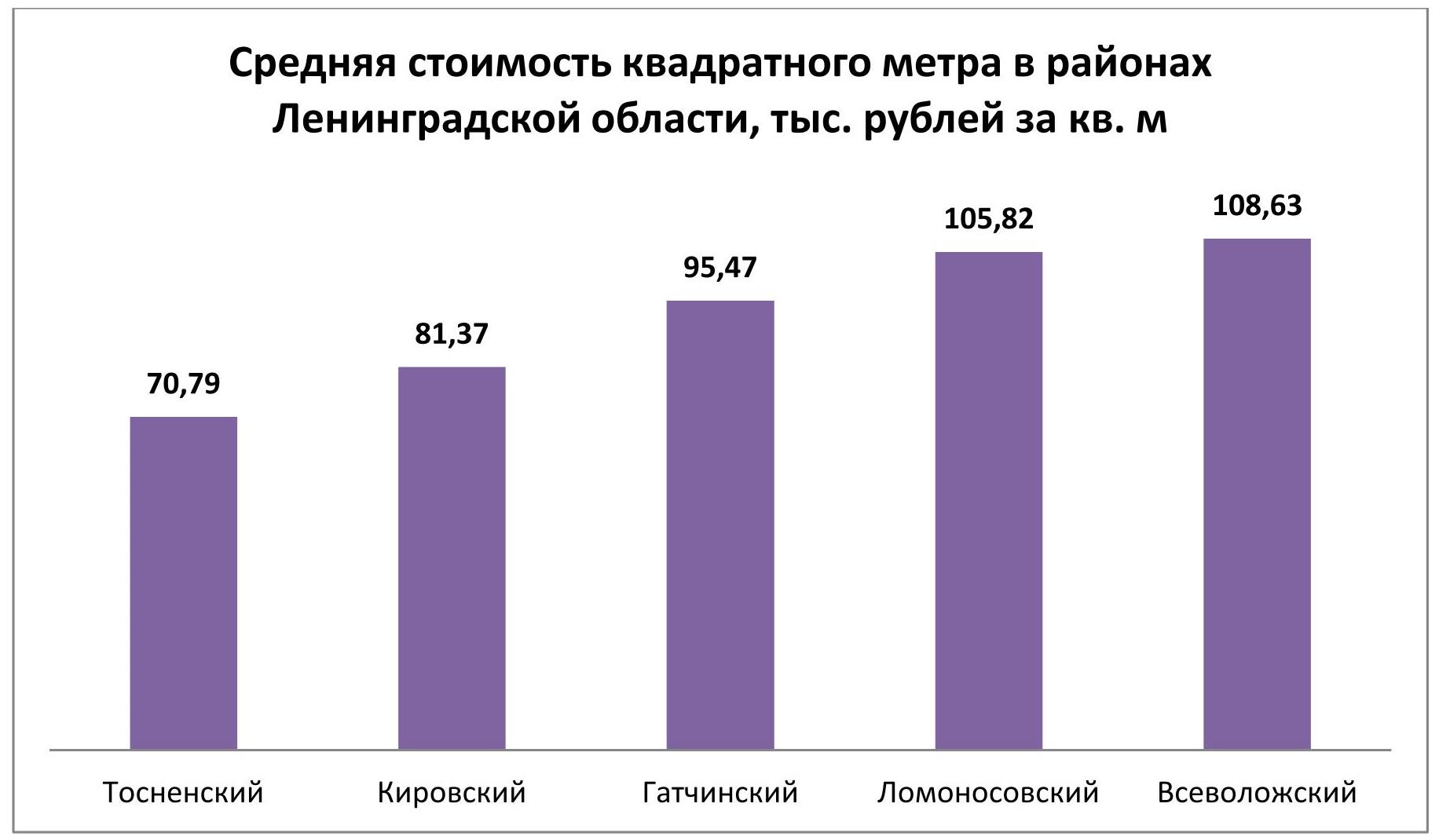

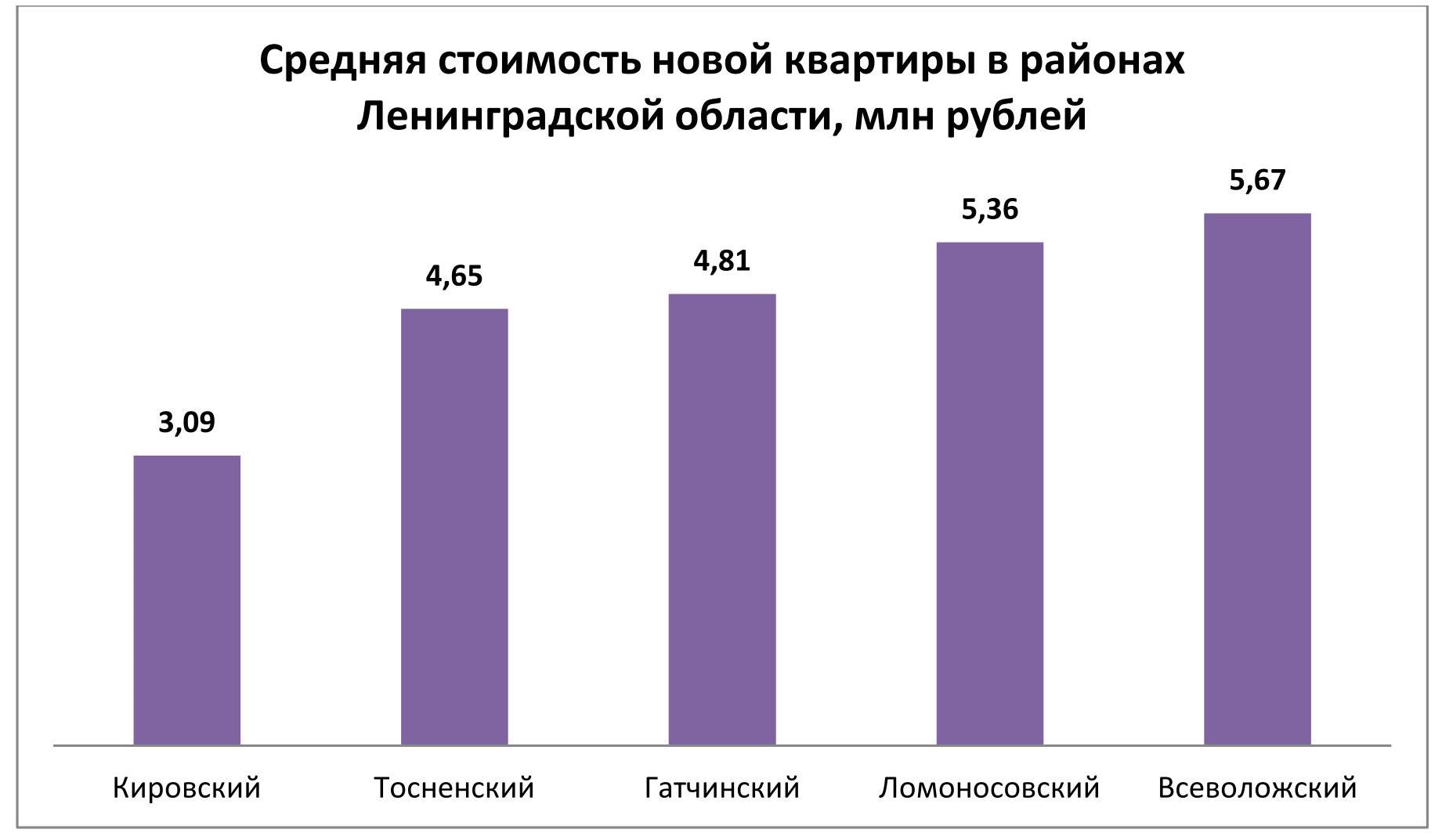

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.