Большинство новостроек Новой Москвы продаются на стадии котлована

К концу I полугодия 2021 года порядка 40% квартир новостроек Новой Москвы предлагались застройщиками в домах на ранней стадии строительства, подсчитали аналитики «Метриум». Это самое большое значение за всю историю местного рынка. При этом 81% новомосковских новостроек уже продаются через эскроу-счета, что больше, чем в «старой» Москве.

Число новостроек на стадии котлованных работ на первичном рынке жилья в Новой Москве достигло максимума за последние четыре года. В зданиях на начальном этапе строительства застройщики продают 4,3 тыс. квартир, что составляет 40% от общего объема предложения, подсчитали в «Метриум». Схожее число вариантов жилья есть в корпусах, в которых началось строительство надземных этажей (4,2 тыс. квартир) – 39% рынка.

Одновременно сократилось предложение квартир в почти завершенных и готовых для заселения домах. Около 1,6 тыс. помещений продаются в корпусах, в которых идет отделка (15% рынка), и немногим более 600 квартир в домах с разрешением на ввод в эксплуатацию (6%).

Между тем год назад на долю «котлована» приходилось 33% предложения, на стадию строительства этажей – 40%, на отделку – 24%, а во введенных в эксплуатацию домах было только 3% квартир.

«После проблем с задержкой строек из-за коронавируса и его последствий застройщики резко нарастили активность в Новой Москве, – комментирует Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – В продаже появилось немало новых корпусов в старых проектах, а также началась реализация новых комплексов. Как и прежде, спрос на локальном рынке очень высокий, поэтому большая часть квартир раскупается еще до завершения строительства, что обуславливает дефицит квартир в готовых новостройках от девелоперов. Соответственно, большинству потенциальных покупателей жилья в Новой Москве надо обращать внимание на сроки ввода корпусов в понравившемся комплексе – с высокой вероятностью ключи придется подождать. Лучше обстоят дела с выбором жилья по стадиям строительной готовности в крупных комплексах, поэтому поиск квартир я бы рекомендовала начинать с них».

Источник: «Метриум»

В целом предложение новостроек в Новой Москве резко выросло, отмечают аналитики «Метриум». В конце I полугодия на местном рынке застройщики продавали 10,7 тыс. квартир, что на 36% больше, чем в аналогичный период 2020 года. В последний раз сопоставимый объем предложения был зафиксирован в Новой Москве пять лет назад, во второй половине 2017 года (10-11 тыс. квартир в продаже).

Из-за резкого роста нового предложения на местном рынке закономерно увеличилось число квартир, которые продаются застройщиками по новым правилам, то есть через посредничество банка. По подсчетам аналитиков «Метриум», порядка 8,7 тыс. квартир можно приобрести, внеся средства на эскроу-счета в банке, который выделяет средства на их строительство. Это 81% от общего объема предложения. Только за 2 тыс. лотов (19%) в новомосковских новостройках застройщики планируют получить средства напрямую от дольщика. Для сравнения: в «старой» Москве доля экспозиции квартир массового сегмента, продающихся по новой схеме, составляет только 72%.

«Переход на эскроу-счета в целом благотворно сказался на рынке новостроек Новой Москвы, – комментирует Владимир Щекин, совладелец компании Группа «Родина» (девелопер культурно-образовательного кластера Russian Design District). – Застройщики стали меньше зависеть от колебаний спроса, так как получают стабильное финансирование банков. При этом фактор дополнительной процентной нагрузки на экономику проекта нивелируется высокими продажами. В Новой Москве работают преимущественно крупные и зарекомендовавшие себя застройщики, поэтому им было проще адаптироваться к этой схеме».

Источник: «Метриум»

«Большая часть новостроек на рынке Новой Москвы продается по новым правилам и это могло стать одним из факторов быстрого роста цен здесь, – комментирует Мария Литинецкая, партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики многих комплексов в Новой Москве теперь не зависят столь же сильно от краткосрочных колебаний спроса, чем при непосредственном участии средств дольщиков в строительстве. Это создает предпосылку для дальнейшего повышения расценок или, по меньшей мере, не снижения их в период замедления активности клиентов на фоне завершения программы субсидирования ипотеки».

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

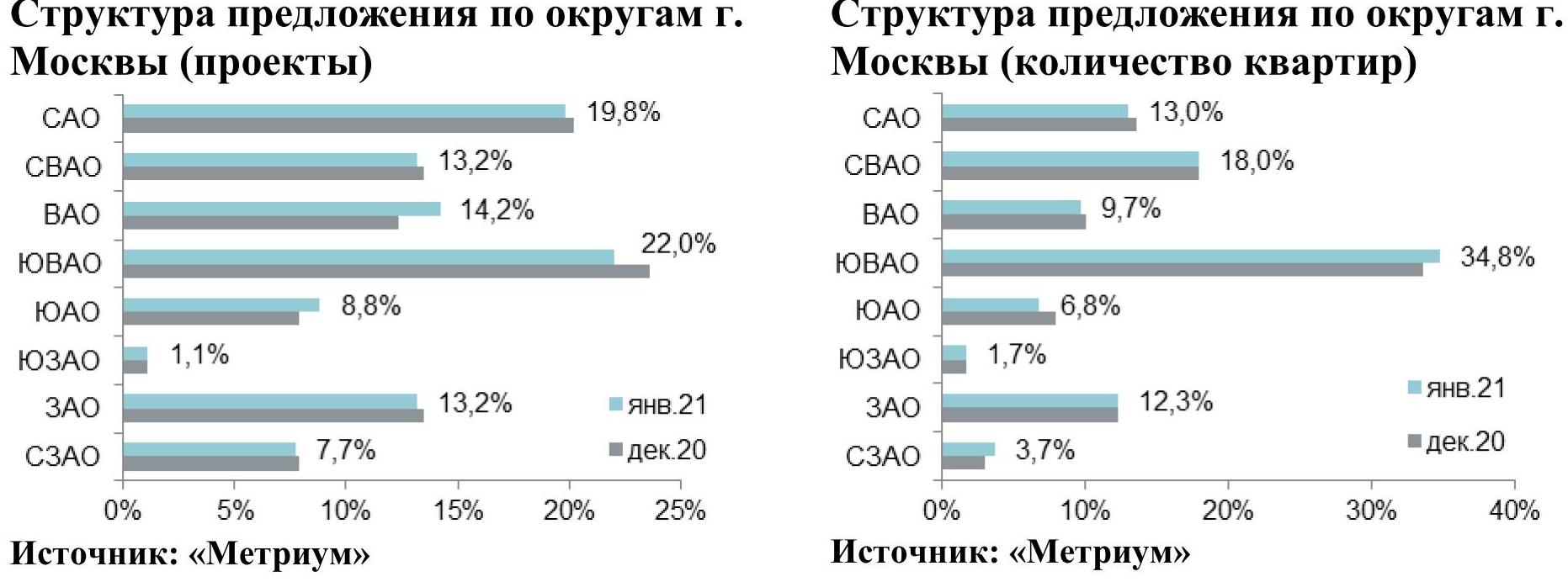

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

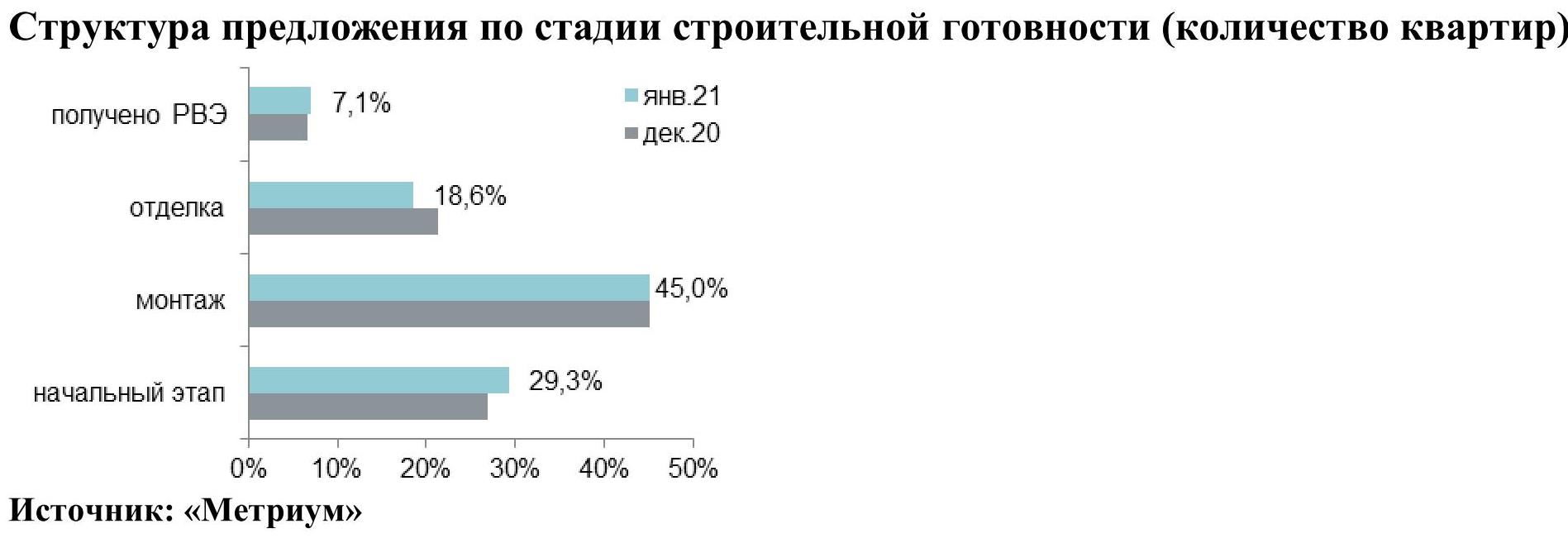

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

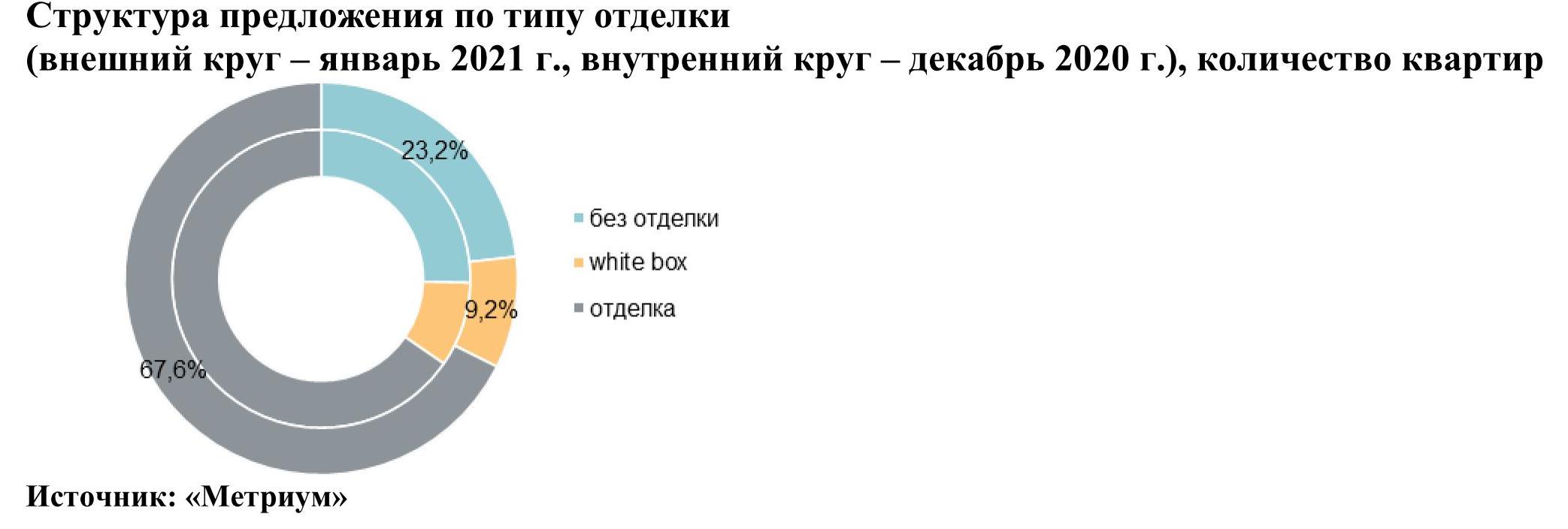

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой