За полугодие россияне одолжили у банков на жилье в 2 раза больше денег, чем в тот же период 2020 года

С января по июнь россияне заняли у банков на покупку жилья почти в два раза больше денег, чем в аналогичный период 2020 года, подсчитали эксперты «Метриум», проанализировав свежие данные Центробанка. При этом количество кредитов увеличилось только наполовину, так как приобретаемые в ипотеку квартиры подорожали за год примерно на 29%. Средний срок ипотечного кредита при этом впервые превысил 20 лет.

Итоги I полугодия 2021 года на рынке ипотеки в России

|

Показатели |

I п. 2014 |

I п. 2020 |

I п. 2021 |

Изменение к 2020 |

Изменение к 2014 |

|

Количество кредитов, тыс. |

448 |

601 |

937 |

+56% |

Рост в 2 раза |

|

Объем выдачи, трлн руб. |

0,77 |

1,44 |

2,69 |

+87% |

Рост в 3,5 раза |

|

Средневзвешенная ставка, %* |

12,23 |

7,50 |

7,07 |

–0,43 п.п. |

–5,16 п.п. |

|

Средняя сумма кредита, млн руб.* |

1,76 |

2,37 |

3,05 |

+0,68 млн |

+1,29 млн |

|

Средний срок кредитования, лет* |

14,6 |

18,2 |

20,3 |

+2,1 года |

+5,7 лет |

*Средневзвешенная ставка по выданным в течение месяца кредитам на конец полугодия (за июнь соответствующего года)

Источник: «Метриум» по данным ЦБ РФ

Рынок ипотеки рекордно вырос по объему, но не по числу сделок

В I полугодии 2021 года заемщики ипотеки были очень активными, но рекорд прошлых лет не побили. Они оформили почти 937 тыс. кредитов, что на 56% больше, чем в I полугодии 2020 года, однако в аналогичные периоды прошлых этот показатель был выше. Так, в I полугодии 2018 года банки выдали на 57% больше ипотек, чем в такой же период 2017 года, хотя, конечно, в натуральном выражении цифры тогда были совсем другие (663 тыс. против 423 тыс. кредитов). Иными словами, по абсолютному количеству кредитов I полугодие 2021 года безусловно лидирует, но такой годовой рост покупательской активности участники рынка уже наблюдали и раньше.

Другая ситуация с количеством денег, которые заняли россияне на покупку жилья. По этому показателю I полугодие 2021 года во всех отношениях рекордное. Банки выдали 2,69 трлн рублей, что на 87% больше, чем в I полугодии 2020 года. Никогда прежде за I полугодие объем выдачи не вырастал настолько, то есть почти в два раза.

Лучшим для ипотечных банков месяцем стал апрель

Многие эксперты предполагали, что по мере приближения июня – последнего месяца действия программы субсидированной ипотеки под 6,5% годовых – активность заемщиков будет нарастать и достигнет пика в первый месяц лета. Однако статистика Центробанка показывает, что этот расчет не оправдался. Число и объем кредитов росли с января по апрель, а в мае и июне эти показатели начали снижаться.

В апреле россияне получили 191 тыс. кредитов на 551 млрд рублей, что соответственно больше в 2,1 и 2,7 раза, чем в апреле 2020 года. В мае 2021 года количество выданных кредитов сократилось до 148 тыс. (433 млрд рублей), а в июне – до 179 тыс. и 545 млрд рублей.

Таким образом, сезонный фактор вновь стал влиять на активность заемщиков, что косвенно указывает на исчерпание потенциала программы субсидирования к концу I полугодия, коль скоро россияне сосредоточились на отпусках, а не на последней возможности взять ипотеку под низкий процент

Кредит стал дороже и обременительнее

Чтобы приобрести квартиру, к концу первого полугодия россияне в среднем занимали 3,05 млн рублей. Банки выдавали им эти деньги в среднем под 7,07% годовых на 20,3 лет. Между тем в июне 2020 года ипотеку брали под 7,5 % годовых на 18,3 лет, а сумма кредита составляла 2,37 млн рублей.

Средний размер кредита таким образом вырос на 29% (в денежном выражении на 0,68 млн руб.). Это примерно соответствует росту цен на новое и старое жилье в России, которое зафиксировали риелторы. К примеру, в Москве новостройки массового сегмента с июня 2020 года к июню 2021 года подорожали на 35% в расчете на квадратный метр и на 23% по стоимости среднестатистической квартиры.

Хотя ставки снизились, цены на жилье выросли настолько, что даже по субсидированной ставке кредит в конце I полугодия 2021 года оказался более дорогим для покупателя, чем год назад. Если в июне 2020 года по средним на тот момент условиям россиянам понадобилось бы выплачивать банку 20 тыс. рублей в месяц, то в июне 2021 года – уже 23,7 тыс. рублей.

Жилье подорожало сильнее, чем снизились ипотечные ставки, о чем говорит выросший средний срок кредитования. Чтобы уменьшить размер ежемесячного платежа до комфортного для себя уровня, заемщики соглашались брать кредит на более длительный срок, то есть более чем на 20 лет. Этого показателя ипотечный рынок России достиг впервые. К примеру, в 2020 году деньги на квартиру занимали в среднем на 18 лет, в 2019 году – на 17,9 лет, в 2018 году – на 16 лет, в 2014-2016 годах – на 15 лет.

Источник: «Метриум» по данным ЦБ РФ

Доля кредитов на строящееся жилье сократилась

Хотя программа субсидирования ипотеки задумывалась для поддержки строительного комплекса, заемщики по-прежнему приобретают в кредит в основном вторичное или готовое жилье от застройщиков. В I полугодии 2021 года только 26%[1] ипотечных кредитов банки выдали участникам долевого строительства. К примеру, в I полугодии 2020 года на долю покупателей строящегося жилья пришлись 29% выданных кредитов. Между тем в 2017 году в такой же период дольщики получили 30% ипотечных кредитов, а в 2016 году – 36%.

Если сравнивать долю ипотеки для покупателей строящегося жилья помесячно, то можно увидеть, что основной приток заемщиков в сектор строящегося жилья был только в самом начале действия субсидий. В мае 2020 года (первый полный месяц выполнения программы) доля ипотеки для дольщиков составила 34%, хотя в апреле была 22%, в июне – 35%, июле и августе – 33%, в сентябре – 28%, в октябре – 27% и выше этого показателя уже не поднималась в последующие семь месяцев, будучи на уровне 25%. Только в последний месяц субсидирования – в июне 2021 года – доля ипотеки на строящееся жилье выросла до 30%.

Аналитики «Метриум» так интерпретируют эту динамику: после снижения ставок с 8-9% годовых до 6,5% доступность строящегося жилья резко выросла, поэтому заемщики ипотеки стремились приобрести новостройки. Однако одновременно начался быстрый рост цен на фоне снижения предложения и повышения себестоимости строительства. Привлекательность строящегося жилья уменьшилась, даже несмотря на выгодные ставки. Покупатели сосредоточили внимание либо на готовых домах от застройщиков, либо ушли на вторичный рынок жилья.

Источник: «Метриум» по данным ЦБ РФ

Россияне вложили в строящееся жильё почти триллион заёмных денег

В I полугодии 2021 года банки выдали участникам долевого строительства 241 тыс. ипотечных кредитов на сумму 923 млрд рублей. Это абсолютный рекорд для рынка строящегося жилья. По сравнению с аналогичным периодом 2020 года число кредитов для дольщиков увеличилось на 39%, а их сумма – на 83%. Ранее такая динамика никогда не фиксировалась. Больше всего ипотечных сделок участники долевого строительства заключили в июне (53 тыс. на сумму 215 млрд рублей) и в апреле (46 тыс. на 178 млрд рублей), хотя в отпускном мае их активность заметно снизилась.

Чтобы купить квартиру в строящемся доме, россияне занимали к концу полугодия в среднем 4,06 млн рублей под 5,48% годовых на 21 год. Между тем в июне 2020 года для этой цели было достаточно 2,77 млн рублей, которые банки предлагали под 6,09% годовых на 18 лет. Таким образом, средний размер кредита для дольщика вырос за год на 46%. Соответственно, в июне 2020 года дольщикам приходилось выплачивать банку в среднем 21 тыс. рублей в месяц за квартиру в строящемся доме, а сейчас – 28 тыс. рублей.

Москва – лидер по числу ипотечных сделок

Больше всего ипотечных сделок в I полугодии заключили в Москве – порядка 69,7 тыс. За столицей следует Московская область (54,8 тыс.), Санкт-Петербург (44,8 тыс.), Тюменская область (39,7 тыс.), Татарстан (32,6 тыс.), Свердловская область (33,5 тыс.), Башкортостан (32,5 тыс.), Краснодарский край (32,2 тыс.), Челябинская область (26,8 тыс.), Новосибирская область (25,8 тыс.).

Динамика спроса на кредит относительно I полугодия 2020 года также наиболее внушительной была в Москве, где банки выдали на 65% больше ипотек. Затем следует Краснодарский край (63%), Московская область (55%), Новосибирская область (50%), Челябинская и Тюменская области (46%), Свердловская область (45%), Башкортостан (42%), Татарстан (38%).

«В I полугодии мы наблюдали, пожалуй, последнюю мощную волну спроса накануне серьезного замедления, – комментирует Мария Литинецкая, партнер компании «Метриум» (участник партнерской сети CBRE). – Размер кредита в рамках программы субсидирования ограничен тремя миллионами рублей, что сделает практически невозможной покупку по сниженной ставке новой квартиры в столичных агломерациях и существенно ограничит выбор в регионах, где сейчас наблюдается активный ипотечный спрос. Рост цен из-за повышения себестоимости строительства на фоне удорожания стройматериалов также осложнит жизнь потенциальным заемщикам ипотеки. Вероятно, уже в начале 2022 года, если власти не разработают новые меры поддержки, мы увидим снижение спроса и замедление активности в сфере жилищного строительства».

[1] Доля накопленным итогом за 6 месяцев 2021 года

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

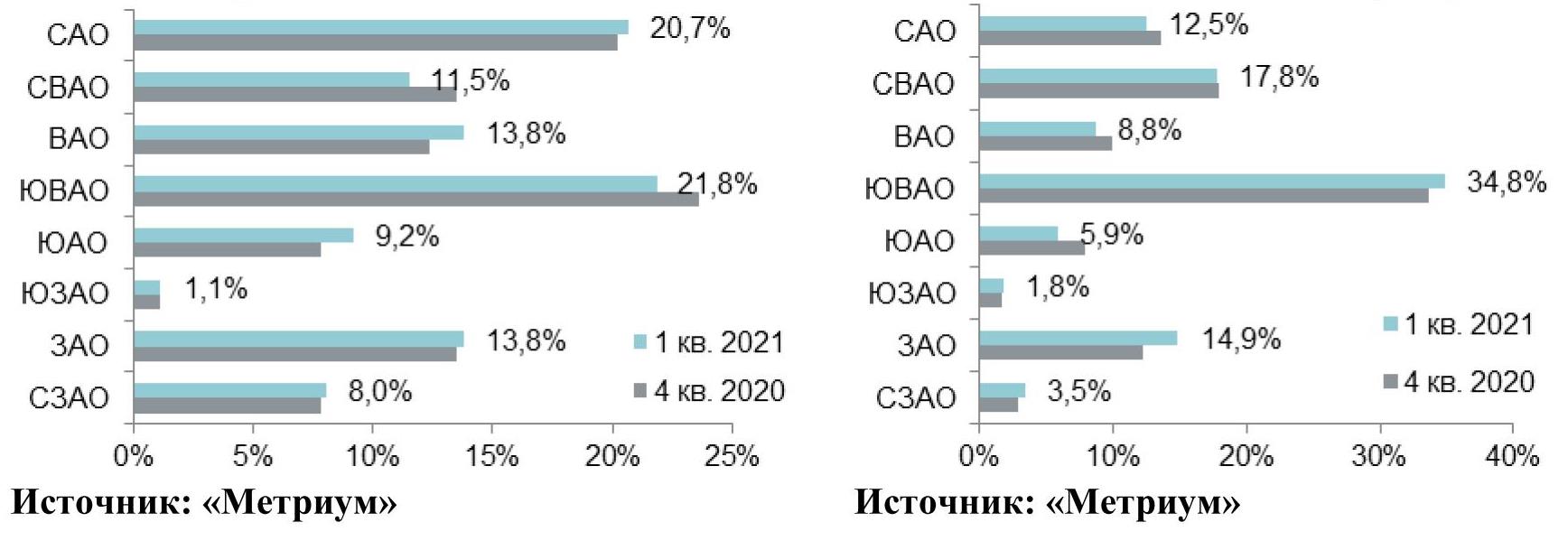

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

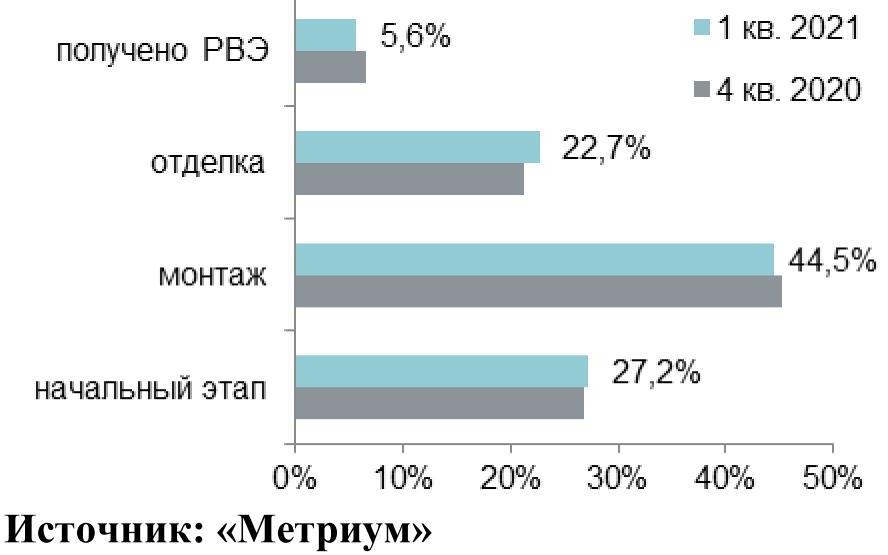

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

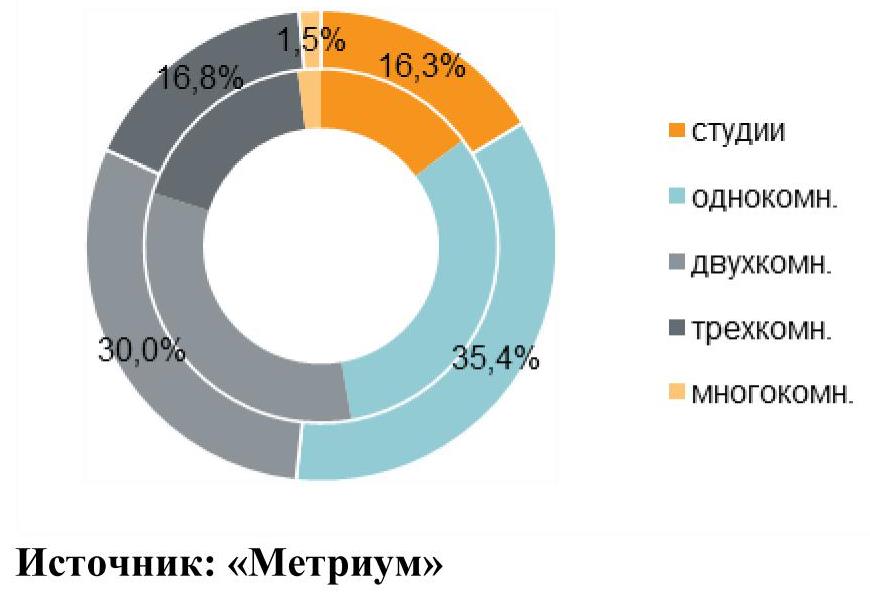

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

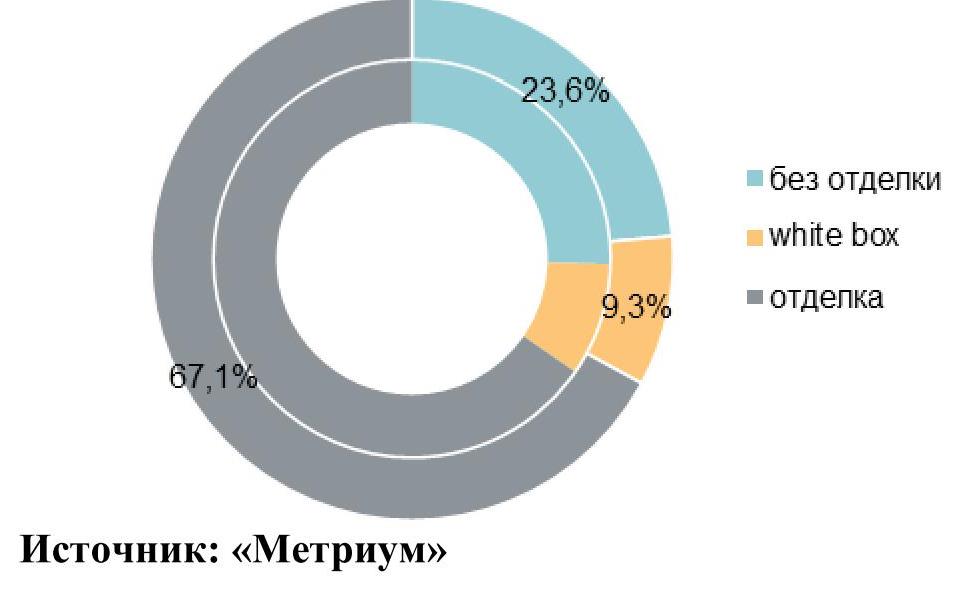

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

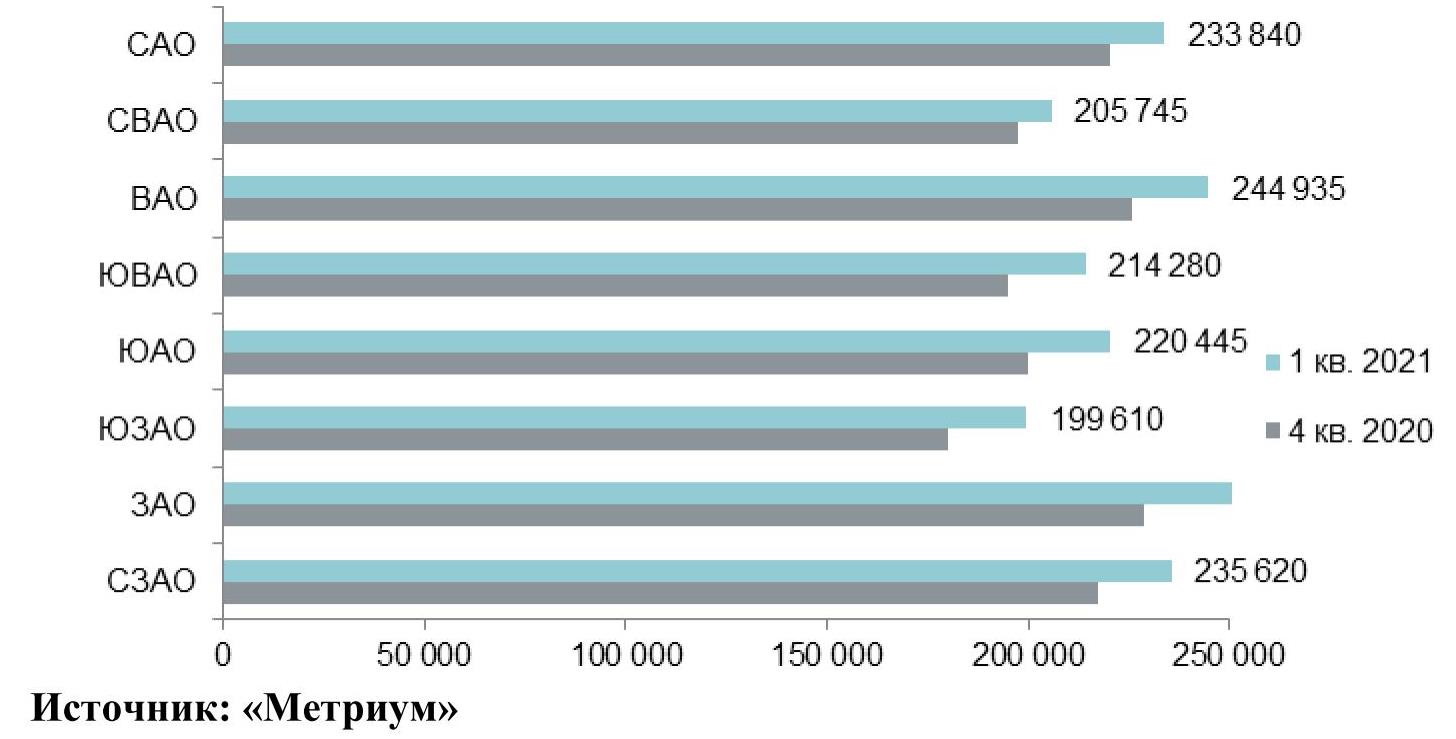

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.