«Строить нельзя запретить»: ограничения вывода жилья в продажу разгоняют цены

В декабре 2020 года правительство Санкт-Петербурга и Минстрой РФ подписали соглашение об ограничении объемов ежегодного вывода жилья до 2030 года. Снижение темпов строительства уже привело к нерыночному росту цен в крупнейших городах России. Так, стоимость квадратного метра в 1 полугодии 2021 года значительно увеличилась в Краснодаре и Омске, где объемы вывода жилья в продажу не вернулись к допандемийному уровню. Аналогичная ситуация может возникнуть и на рынке новостроек северной столицы.

Аналитики Циан выяснили, как обстоит ситуация с ценами и новым предложением на первичном рынке недвижимости Петербургского региона, сравнили с ситуацией в иных локациях и проанализировали, к чему может привести подобное решение.

- Темпы вывода (старта) новых проектов в Петербургском регионе не вернулись к допандемийному уровню. Немалую роль в этом сыграло соглашение об ограничении объемов строительства жилья в Санкт-Петербурге до 2030 года.

- В Москве и в большинстве других городов-миллионников показатели вывода нового предложения вернулись к 2019 году. Только в 4 из 16 локаций наблюдается резкое снижение новых объемов.

- В 1 полугодии 2021 года цена квадратного метра на первичном рынке Петербургского региона увеличилась сильнее, чем в Московском регионе: на 10% против 8%. Ранее столичная недвижимость дорожала быстрее.

- Спрос на жилье перестал быть ключевым фактором роста цен на первичном рынке Петербургского региона. По числу ДДУ нет рекордов, в то время как стоимость квадратного метра существенно увеличивается.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Вывод новых проектов для Московского и Петербургского регионов фиксируется по дате старта активных продаж (публикации прайс-листов при наличии всех разрешительных документов). Для городов-миллионников по дате первой публикации проектной декларации в ЕИСЖС.

1. Строить будут меньше

В 1 полугодии 2020 года в Московском регионе было выведено в продажу 2,91 млн кв. м жилья в 215 корпусах. В Петербургском регионе - 2,22 млн кв. м. в 185 новых домах. Для обоих регионов это достаточно низкие показатели, что было связано с локдауном весны прошлого года. Для сравнения в 1 полугодии 2019 года в столичном регионе в продажу вышло 4,4 млн кв.м. в 311 корпусах, в Петербургском - 5,58 млн кв. м. в 365 корпусах.

В 1 полугодии 2021 года показатели в Московском регионе вернулись к допандемийному уровню - 4,75 млн кв. м нового жилья в 329 корпусах. В Петербургском регионе ситуация обратная. За январь-июнь 2021 года в продажу вышел лишь 181 корпус с 2,36 млн кв. м. жилья, т.е. показатели остались на уровне прошлого “карантинного” года. Это же видно и по итогам 2020 года. В Московском регионе за год выведено 7,62 млн кв. м жилья в 520 корпусах, т.е. лишь на 6% меньше, чем в 2019 году (тогда - 8,14 млн кв. м. в 580 домах), в Петербургском - 4,47 млн кв. м в 330 корпусах. Это на ~40% меньше, чем в 2019 году. Таким образом, за последние полтора года темпы вывода новых корпусов в продажу в Петербургском регионе существенно упали и к настоящему времени не вышли на прежний уровень, тогда как в столичном регионе ситуация нормализовалась.

Среди причин такой динамики, и последствия локдауна и переход на эскроу-счета. Немалую роль в 1 полугодии 2021 года сыграло и соглашение об ограничении объемов строительства жилья в Санкт-Петербурге до 2030 года, подписанное властями города и Министерством строительства РФ. По нацпроекту “Жилье и городская среда” ежегодно в Санкт-Петербурге застройщики должны были возводить 5,5 млн кв. м. жилья. По мнению петербургского правительства такие объемы строительства могут привести к сверхнагрузке на инфраструктуру, поэтому вместо 5,5 млн кв. м власти города предложили остановиться на цифре в 3,2 млн кв. м в год. Она включает, в т.ч. и те объемы, которые не попадают в продажу (жилье для очередников, для расселения ветхого жилья и т.д.) В последующие годы, согласно документу, вывод будет снижен до 2,6-2,8 млн кв.м. и лишь в 2030 году вновь достигнет отметки в 3 млн кв.м. Подобная динамика в перспективе может привести к существенному росту цен на первичном рынке недвижимости Петербургского региона.

Новое предложение* на рынке Московского и Петербургского регионов

|

|

2018 год |

2019 год |

2020 год |

2021 год |

||||||

|

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

|

|

Площадь, млн кв. м |

||||||||||

|

Москва |

2,4 |

3,8 |

6,2 |

2,4 |

2,4 |

4,8 |

2,1 |

2,8 |

4,9 |

3,0 |

|

Московская область |

1,4 |

2,6 |

4,0 |

2,0 |

1,3 |

3,4 |

0,8 |

1,9 |

2,7 |

1,8 |

|

Московский регион |

3,8 |

6,5 |

10,2 |

4,4 |

3,7 |

8,1 |

2,9 |

4,7 |

7,6 |

4,8 |

|

Санкт-Петербург |

4,0 |

1,8 |

5,9 |

4,5 |

1,9 |

6,4 |

1,8 |

1,8 |

3,6 |

1,7 |

|

Ленинградская область |

1,2 |

0,6 |

1,8 |

1,1 |

0,4 |

1,6 |

0,5 |

0,4 |

0,9 |

0,7 |

|

Петербургский регион |

5,2 |

2,4 |

7,6 |

5,6 |

2,4 |

8,0 |

2,2 |

2,2 |

4,5 |

2,4 |

|

Корпуса, ед. |

||||||||||

|

Москва |

159 |

248 |

407 |

160 |

171 |

331 |

128 |

192 |

320 |

213 |

|

Московская область |

120 |

187 |

307 |

151 |

98 |

249 |

87 |

113 |

200 |

116 |

|

Московский регион |

279 |

435 |

714 |

311 |

269 |

580 |

215 |

305 |

520 |

329 |

|

Санкт-Петербург |

215 |

137 |

352 |

251 |

147 |

398 |

134 |

105 |

239 |

110 |

|

Ленинградская область |

86 |

56 |

142 |

114 |

48 |

162 |

51 |

40 |

91 |

71 |

|

Петербургский регион |

301 |

193 |

494 |

365 |

195 |

560 |

185 |

145 |

330 |

181 |

* Под новым предложением понимается суммарная площадь квартир и апартаментов в домах, вышедших в открытую реализацию на первичном рынке

Источник: Аналитический центр Циан

2. Только в 4 миллионниках резкое снижение объемов вывода жилья по сравнению с допандемийным уровнем

В других миллионниках пандемия оказала противоречивое влияние на объемы ввода жилья в продажу. По итогам 2020 года в 6-ти городах из 14 показатели существенно просели (Краснодар, Красноярск, Челябинск, Уфа, Волгоград, Ростов-на-Дону), в 5 - увеличились (Казань, Самара, Воронеж, Екатеринбург, Нижний Новгород), в Омске, Новосибирске и Перми - остались на прежнем уровне.

В 1 полугодии 2021 года динамика вновь разнонаправленная: в большинстве миллионников показатели соответствуют допандемийному уровню (Казань, Уфа, Новосибирск, Ростов-на-Дону) или даже превысили его (Нижний Новгород, Волгоград, Самара, Пермь, Екатеринбург, Воронеж). Лишь в 4 городах объемы существенно просели - это Краснодар, Красноярск, Омск и Челябинск, но такое сильное снижение по сравнению с 1 полугодием 2019 года, как в Санкт-Петербурге (в 2,7 раза), было лишь в Красноярске и Омске.

Новое предложение на рынке городов-миллионников, площадь, тыс. кв. м.

|

|

2019 год |

2020 год |

2021 год |

1 полуг.21 / 1 полуг.19 |

||

|

Город |

1 полуг. |

2 полуг. |

1 полуг. |

2 полуг. |

1 полуг. |

|

|

Города, где новинок на рынке новостроек выходит больше, чем до пандемии |

||||||

|

Нижний Новгород |

104 |

142 |

255 |

269 |

291 |

180% |

|

Волгоград |

113 |

109 |

36 |

103 |

283 |

149% |

|

Самара |

115 |

145 |

213 |

132 |

265 |

130% |

|

Пермь |

135 |

277 |

192 |

268 |

298 |

121% |

|

Екатеринбург |

529 |

430 |

343 |

746 |

944 |

78% |

|

Воронеж |

320 |

108 |

175 |

366 |

522 |

63% |

|

Города, где новинок на рынке новостроек примерно столько же, как и до пандемии |

||||||

|

Казань |

287 |

287 |

347 |

337 |

301 |

5% |

|

Уфа |

502 |

643 |

213 |

468 |

478 |

-5% |

|

Новосибирск |

653 |

306 |

378 |

496 |

593 |

-9% |

|

Ростов-на-Дону |

495 |

308 |

182 |

509 |

428 |

-14% |

|

Города, где новинок на рынке новостроек выходит заметно меньше, чем до пандемии |

||||||

|

Челябинск |

428 |

115 |

120 |

145 |

207 |

-52% |

|

Краснодар |

1606 |

901 |

639 |

637 |

700 |

-56% |

|

Красноярск |

645 |

437 |

187 |

281 |

245 |

-62% |

|

Омск |

66 |

44 |

25 |

91 |

21 |

-68% |

Источник: Аналитический центр Циан

- Петербургский регион опережает Московский по темпам роста цен

В 2019 году, до начала пандемии коронавируса, цены на первичном рынке в Московском регионе росли более высокими темпами, чем в Петербургском регионе. Так, по итогам года, стоимость квадратного метра в Москве увеличилась на 8%, в Московской области - на 10%. В Ленинградской области за это же время ценник прибавил лишь 1%, а в Санкт-Петербурге вообще снизился на 4%.

По итогам 2020 года стоимость “квадрата” существенно увеличилась во всех локациях: от 12% в Ленинградской области, до 23% в Московской. Примечательно, что в Санкт-Петербурге ценник вырос сильнее, чем в Москве - 20% против 15%. В целом по Московскому и Петербургскому регионам увеличение стоимости кв. м. за 2020 год составило по 21%. Годом ранее Московский регион показал +11%, в то время как Петербургский -6%.

В 1 полугодии 2021 года ситуация вновь изменилась. По итогам 6 месяцев цены в Москве и Санкт-Петербурге увеличились на 11%, а Ленинградская область существенно опередила Московскую - 20% против 8%. Московский регион показал +8%, Петербургский +10%.

Таким образом, “северная столица” и весь Петербургский регион начинают обгонять Московский регион по темпам роста цен: если в 2019 году динамика была отрицательная, то сейчас она не просто положительная, а даже более выраженная, чем в Московском регионе. Одной из причин сложившейся ситуации может быть стагнация объемов вывода жилья в продажу. Так, цены в 1 полугодии 2021 года значительно выросли в Омске и Краснодаре, где в продажу вышло не так много новых корпусов. Решение об ограничении строительства в перспективе может привести к еще более существенному росту цен.

Динамика цены кв. м. на первичном рынке Московского и Петербургского регионов с 2019 по середину 2021 гг. (в 2019 и 2020 гг. за год - с января по декабрь, в 2021 г. за первое полугодие - с января по июнь)

|

|

Период |

||

|

2019 г. |

2020 г. |

1 полугодие 2021 |

|

|

Москва |

+8% |

+15% |

+11% |

|

Московская область |

+10% |

+23% |

+8% |

|

Московский регион |

+11% |

+21% |

+8% |

|

Санкт-Петербург |

-4% |

+20% |

+11% |

|

Ленинградская область |

+1% |

+12% |

+20% |

|

Петербургский регион |

-6% |

+21% |

+10% |

Источник: Аналитический центр Циан

3. Спрос снизился, цены продолжают расти

В 2020 году на значительный рост цен на первичном рынке недвижимости оказал влияние ажиотажный спрос, вызванный действием льготной ипотеки. Во втором полугодии 2020 года на первичном рынке Московского и Петербургского регионов было заключено рекордное количество сделок - 94,3 и 56,9 тыс. ДДУ соответственно. В 1 полугодии 2021 года спрос снизился, однако в Московском регионе он остается выше допандемийного уровня. В Петербургском регионе такого не наблюдается - текущий спрос ниже на 17%, чем в 1 квартале 2019 года.

Январь и май 2021 года оказались самыми слабыми по спросу из-за длинных каникул (5,6 тыс. и 6,6 тыс. ДДУ соответственно). В остальные месяцы количество сделок не превышало 9 тыс. В июне, последнем месяце действия льготной ипотеки с прежними условиями, результат также не оказался впечатляющим - всего 7,3 тыс. ДДУ (в 2 раза меньше, чем в пиковые месяцы 2 полугодия 2020 года).

За счет повышенного спроса во 2 полугодии 2020 года цена квадратного метра в Санкт-Петербурге увеличилась на 11%, в Ленинградской области - на 8%. В 1 полугодии 2021 года на первичном рынке Петербургского региона на 21% меньше сделок, чем полугодием ранее, но цены, при этом, выросли в Санкт-Петербурге на те же 11%, а в Ленинградской области намного сильнее - на 20%. Ажиотажа, как в 2020 году, на рынке уже нет, цены в то же время продолжают расти даже более быстрыми темпами. Соответственно, спрос перестал быть ключевым фактором подорожания жилья на первичном рынке Петербургского региона. Теперь причины иные, в том числе связанные и с ограничениями на строительство.

Количество сделок на первичном рынке Московского и Петербургского регионов

Источник: Аналитический центр Циан

«Мораторий на строительство - фактор роста цен на первичном рынке недвижимости, о котором говорят реже, чем о других. В информационной повестке есть новости о повышенном спросе, увеличении цен на строительные материалы, нехватке рабочей силы. Ограничения на строительство - ещё один фактор, который, к тому же, не удастся компенсировать в короткие сроки, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Рост цен на фоне дефицита нового строительства в совокупности с увеличением ставок по ипотеке и низким уровнем доходов населения, ведёт к снижению доступности жилья. По сути, такое ограничение вывода новых проектов, которое мы наблюдаем в Санкт-Петербурге, входит в определенное противоречие с целью строить по 120 млн кв. м в год. Проблема с нехваткой инфраструктуры может быть решена через другие механизмы (корректировки инвестконтрактов, схемы ГЧП)».

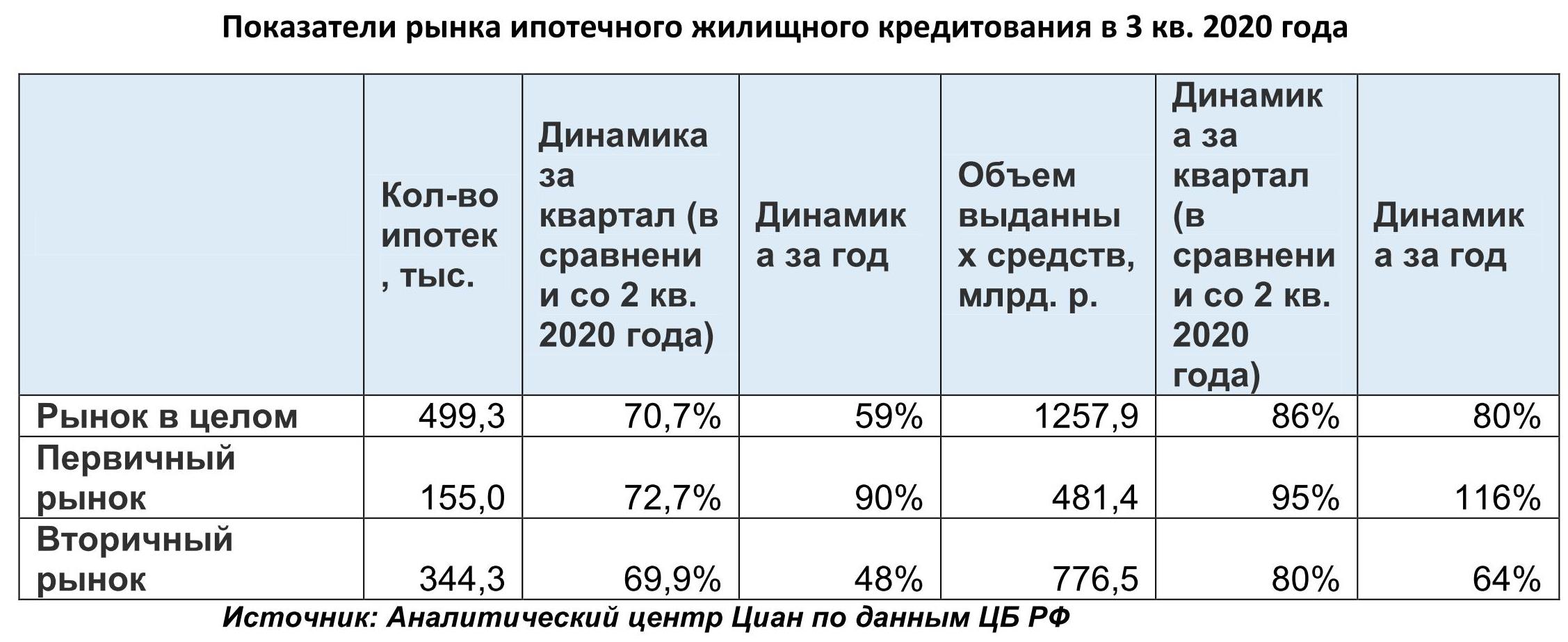

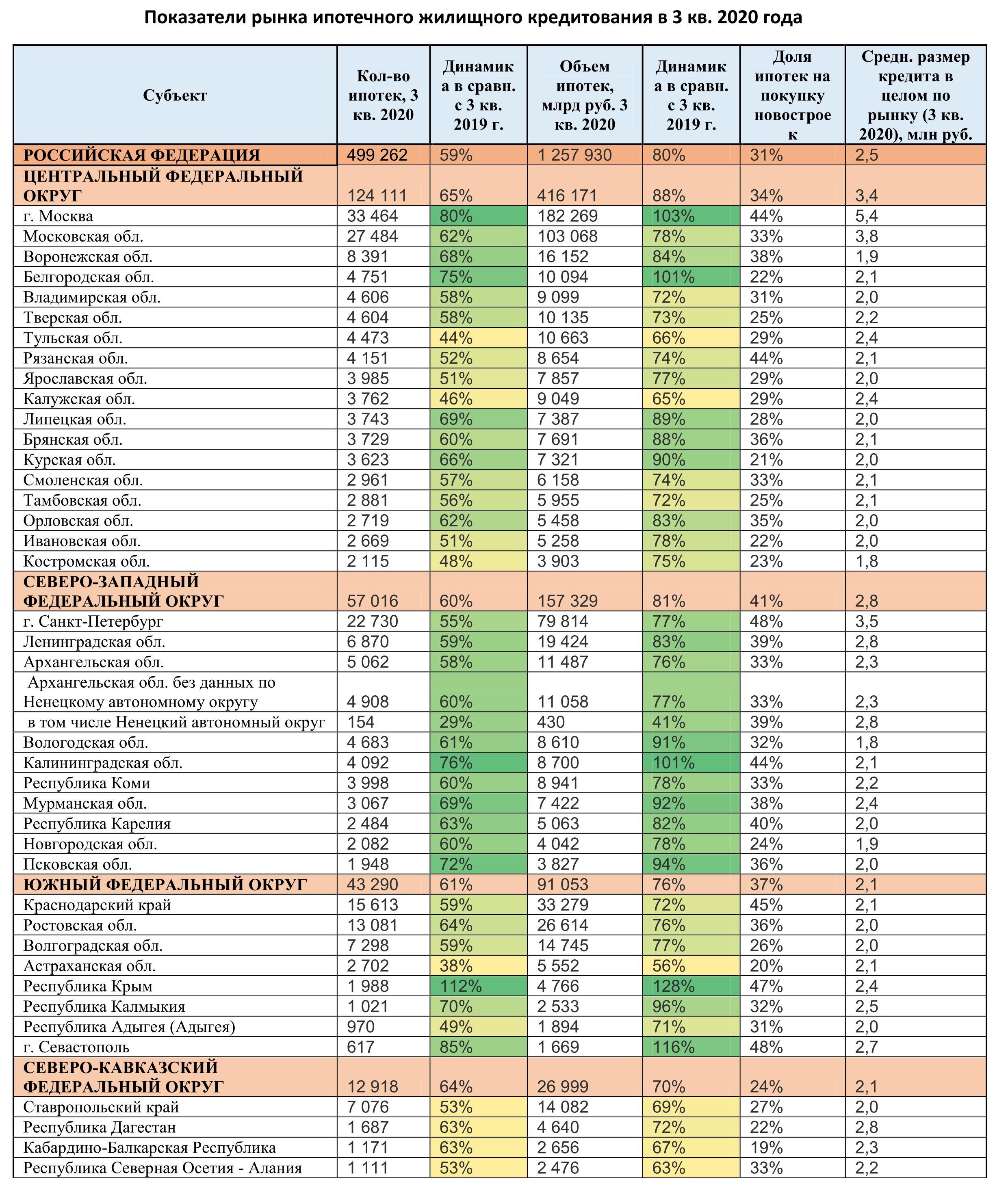

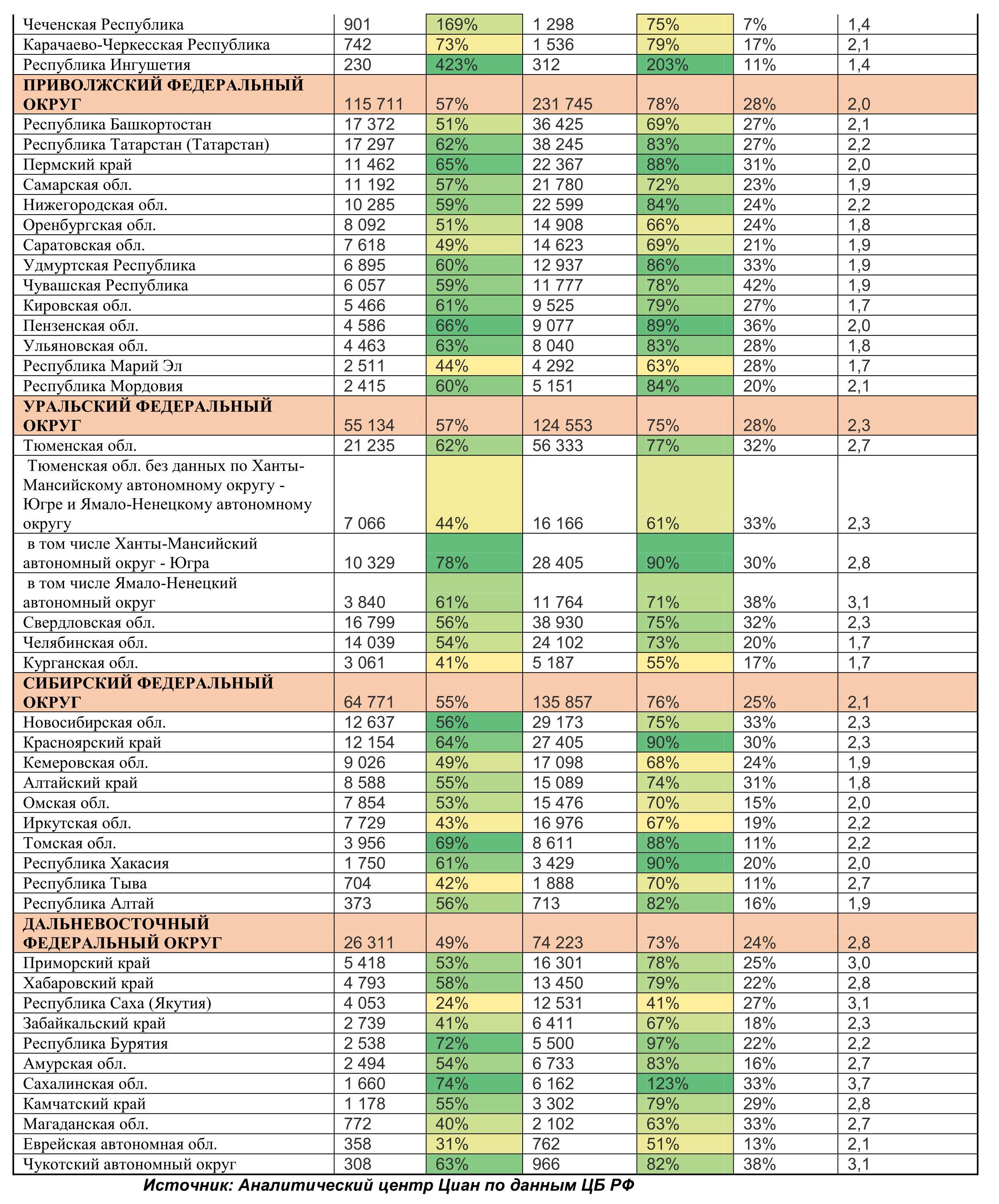

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

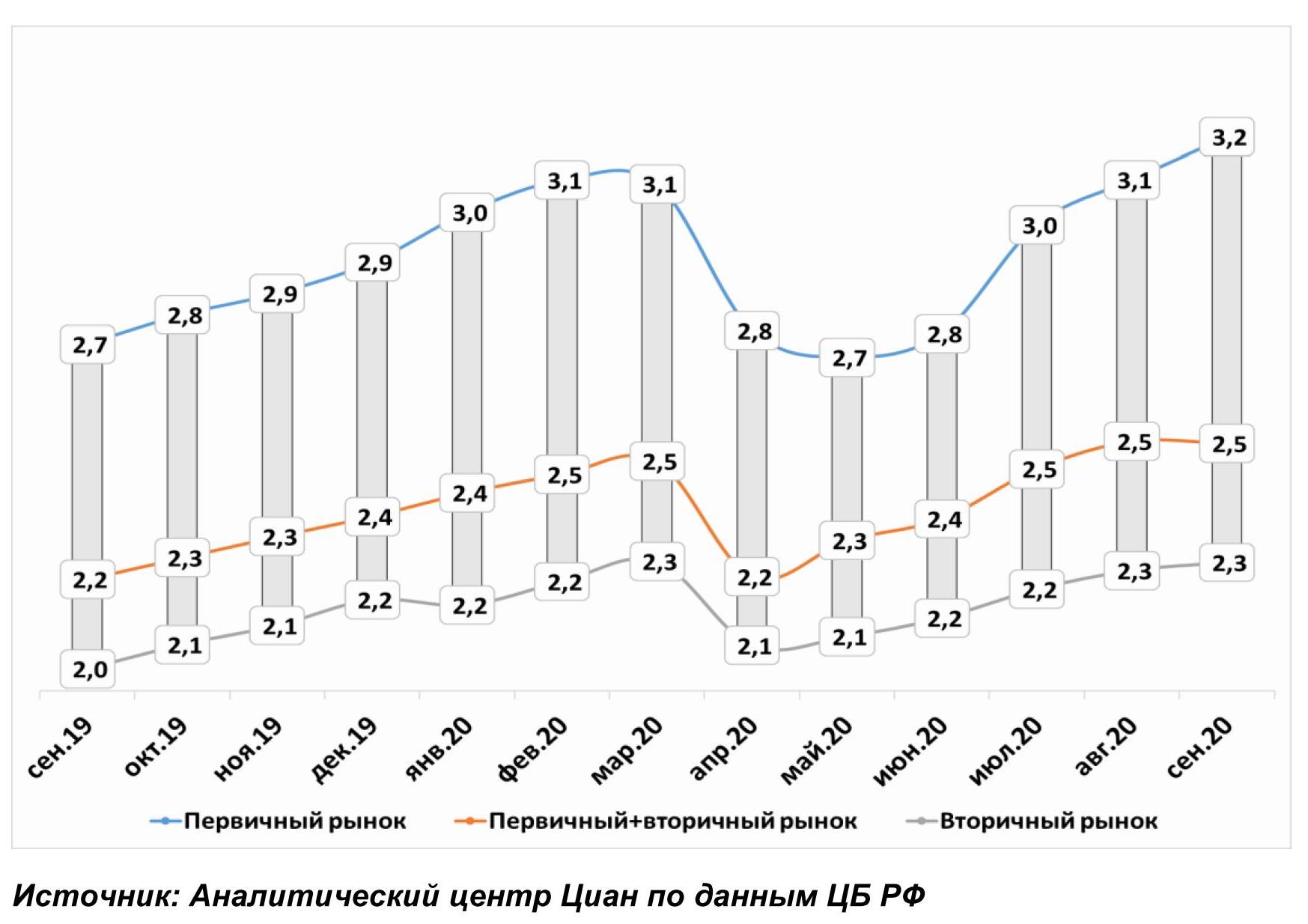

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

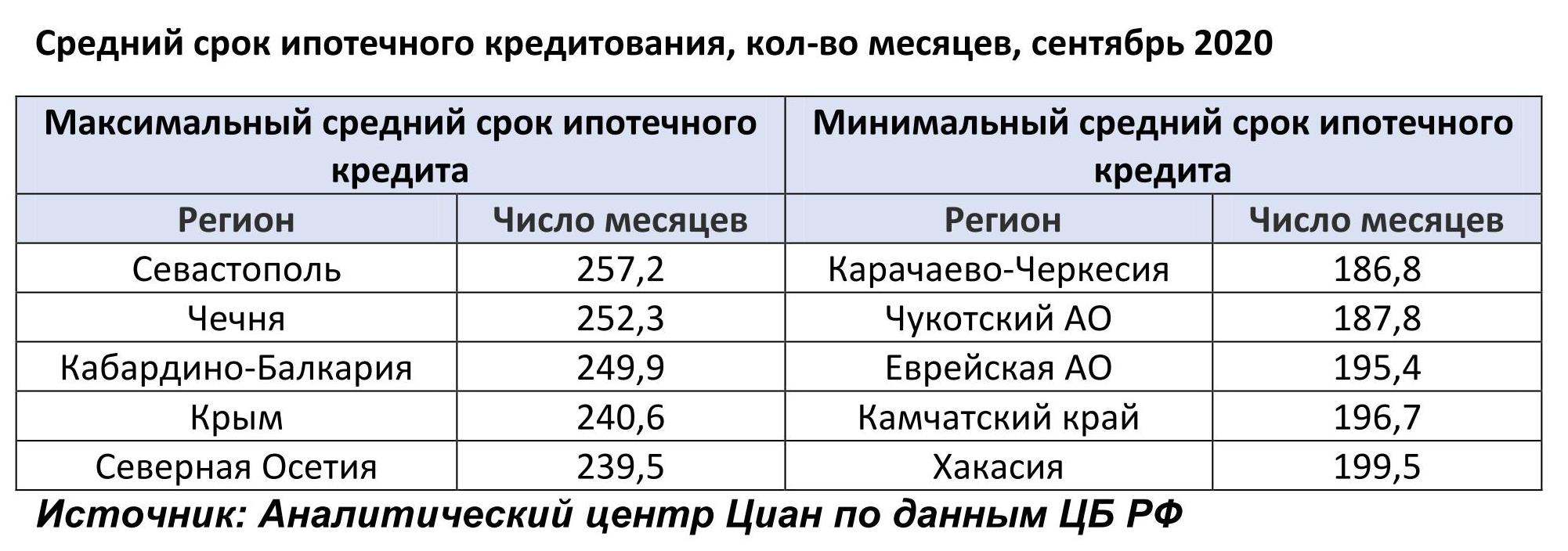

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

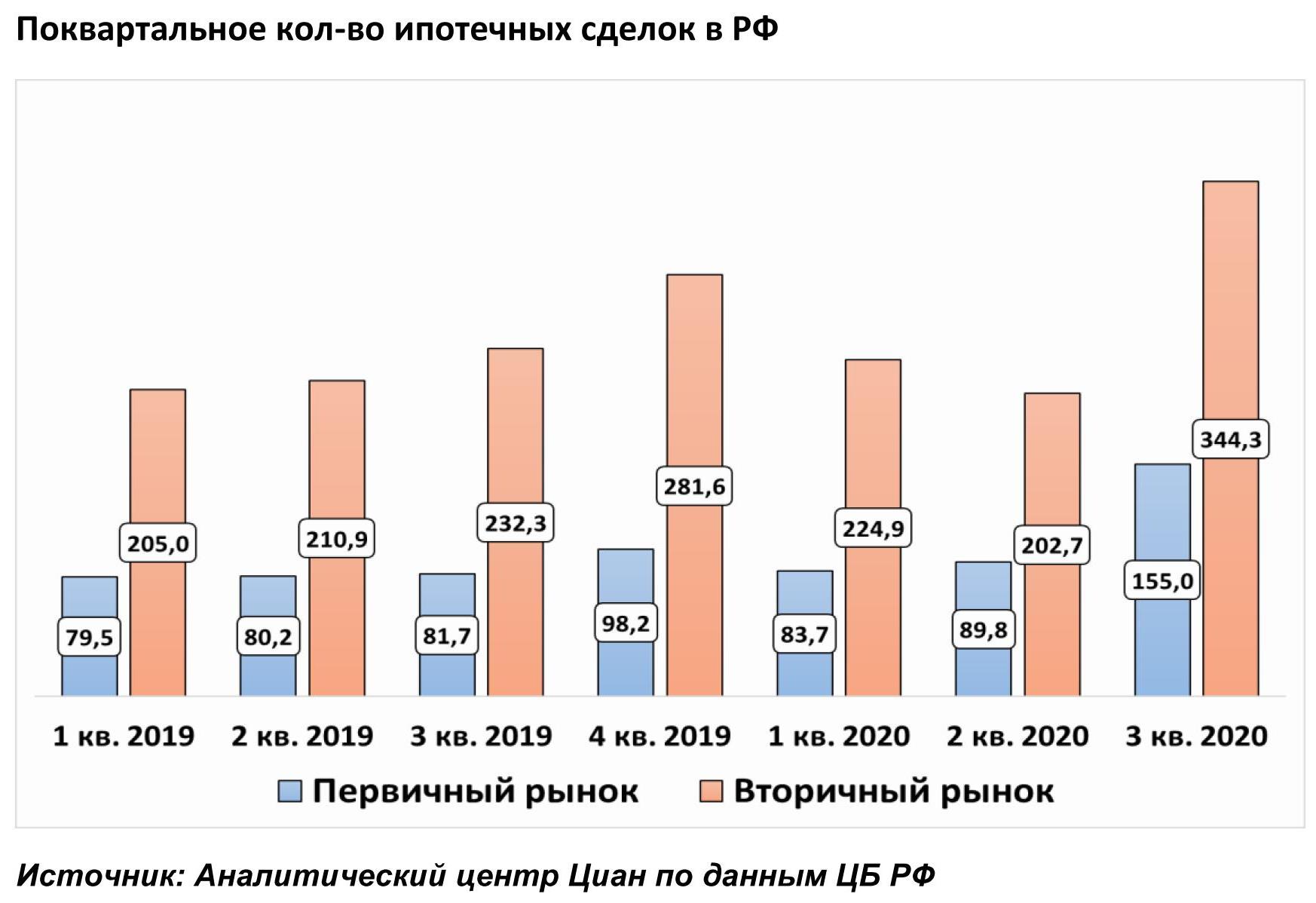

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

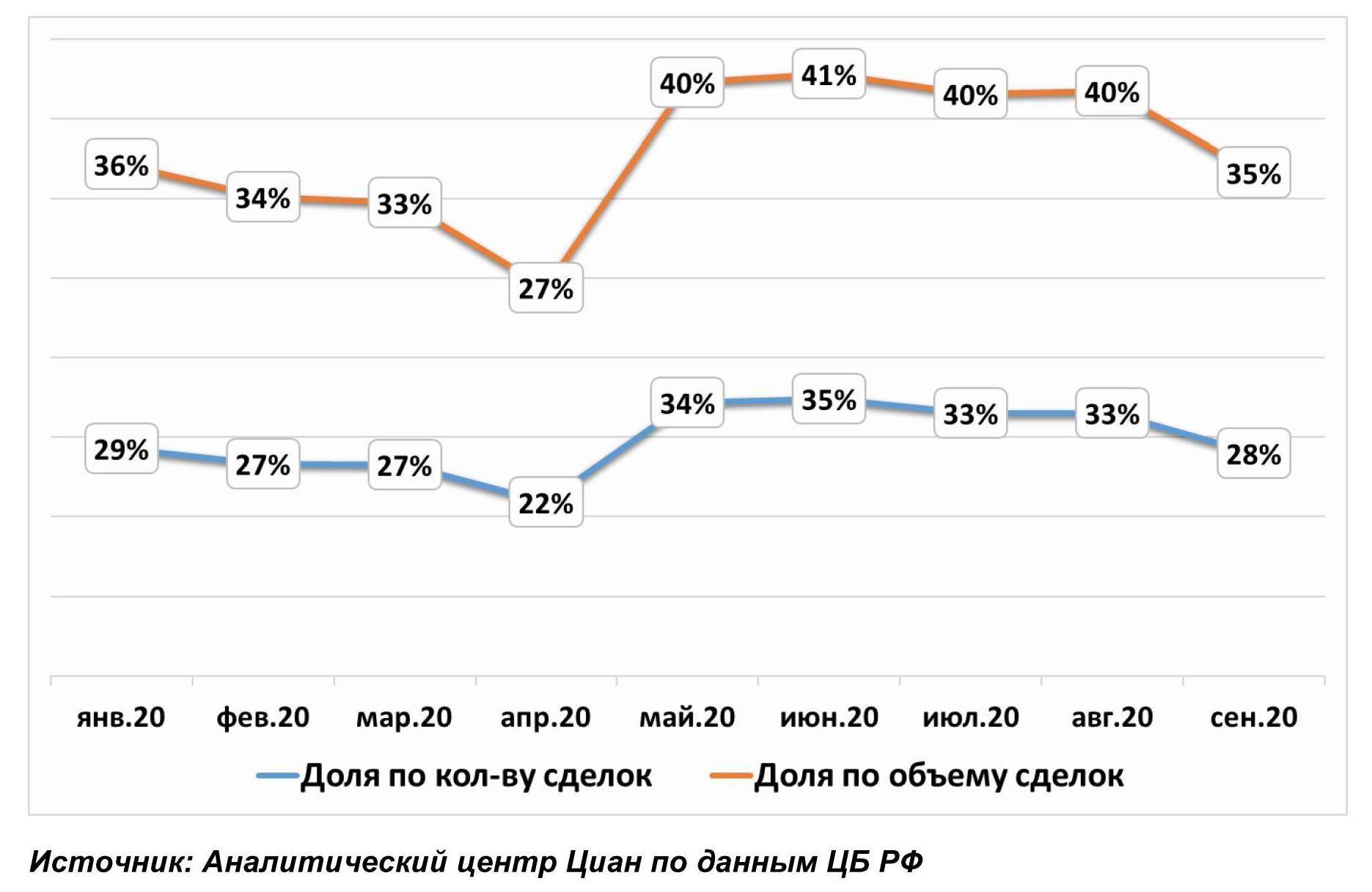

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

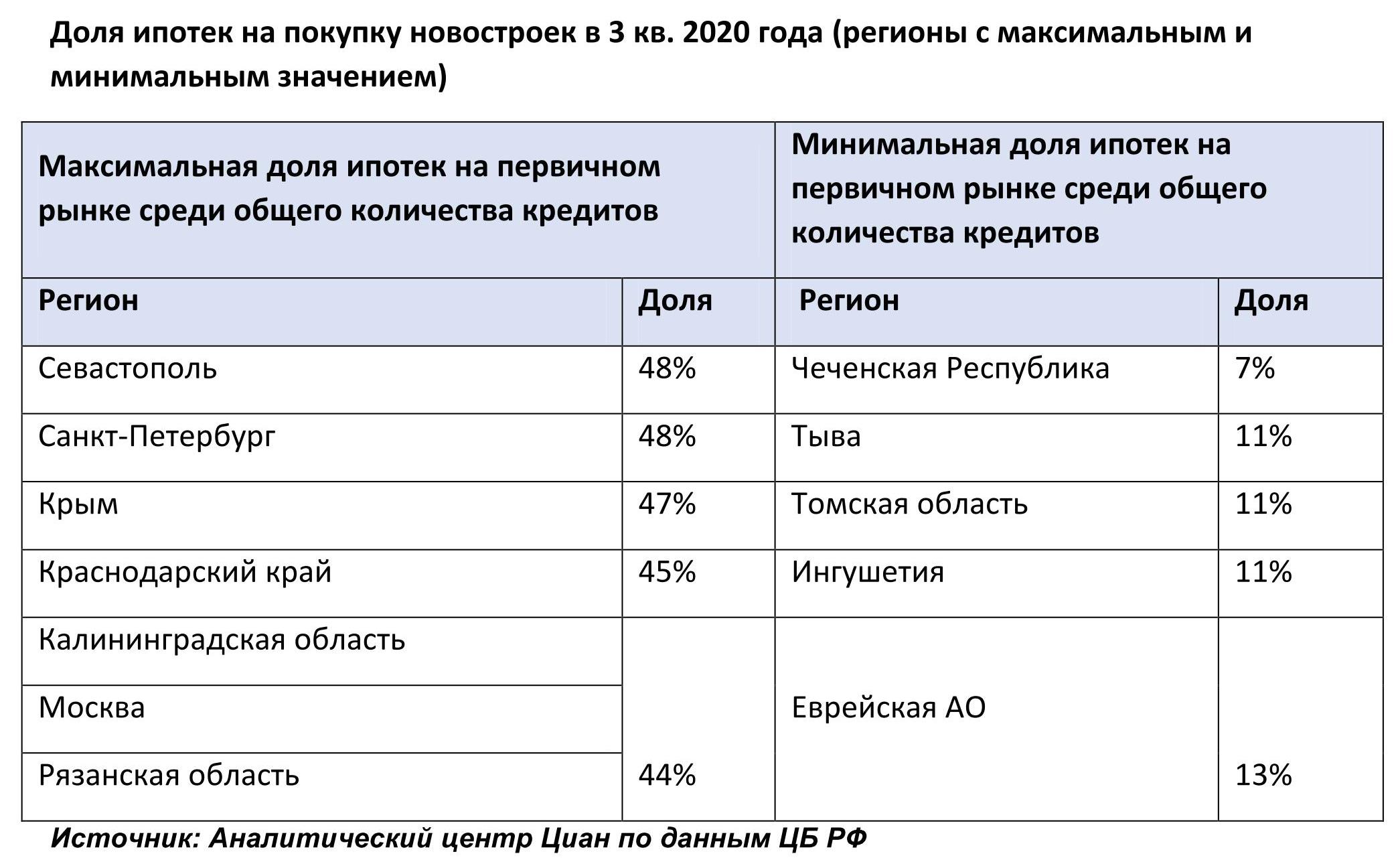

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

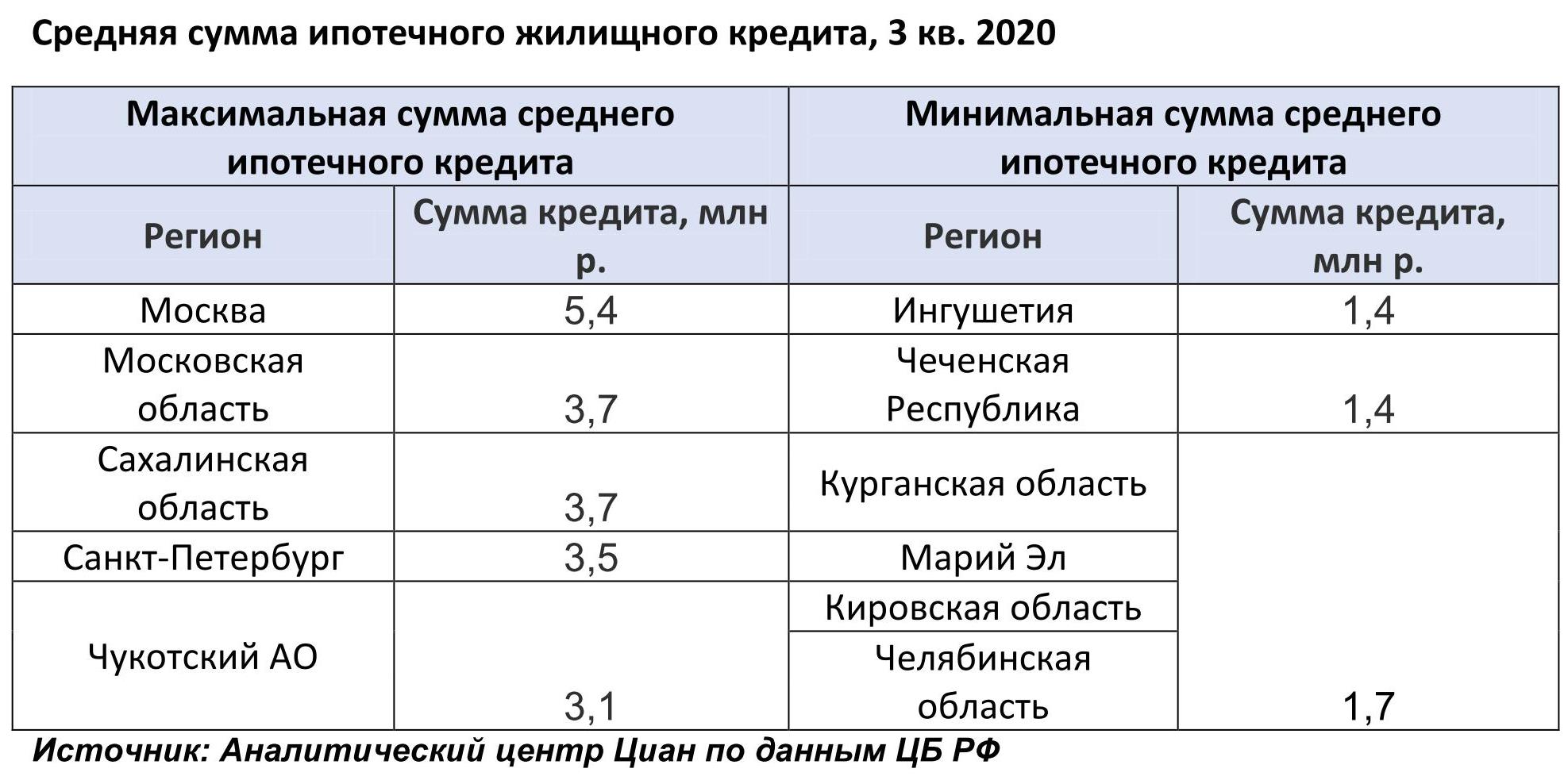

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

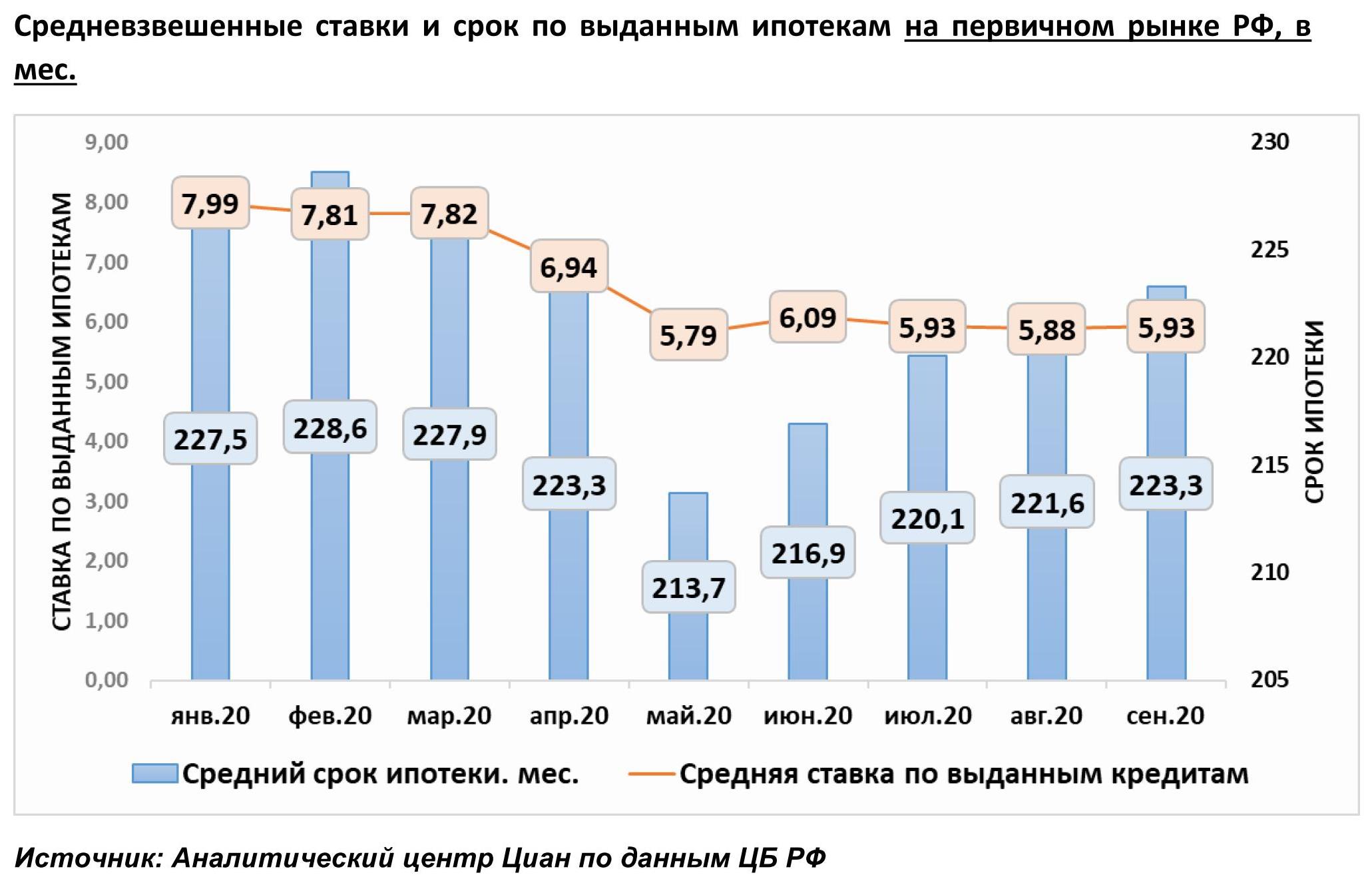

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

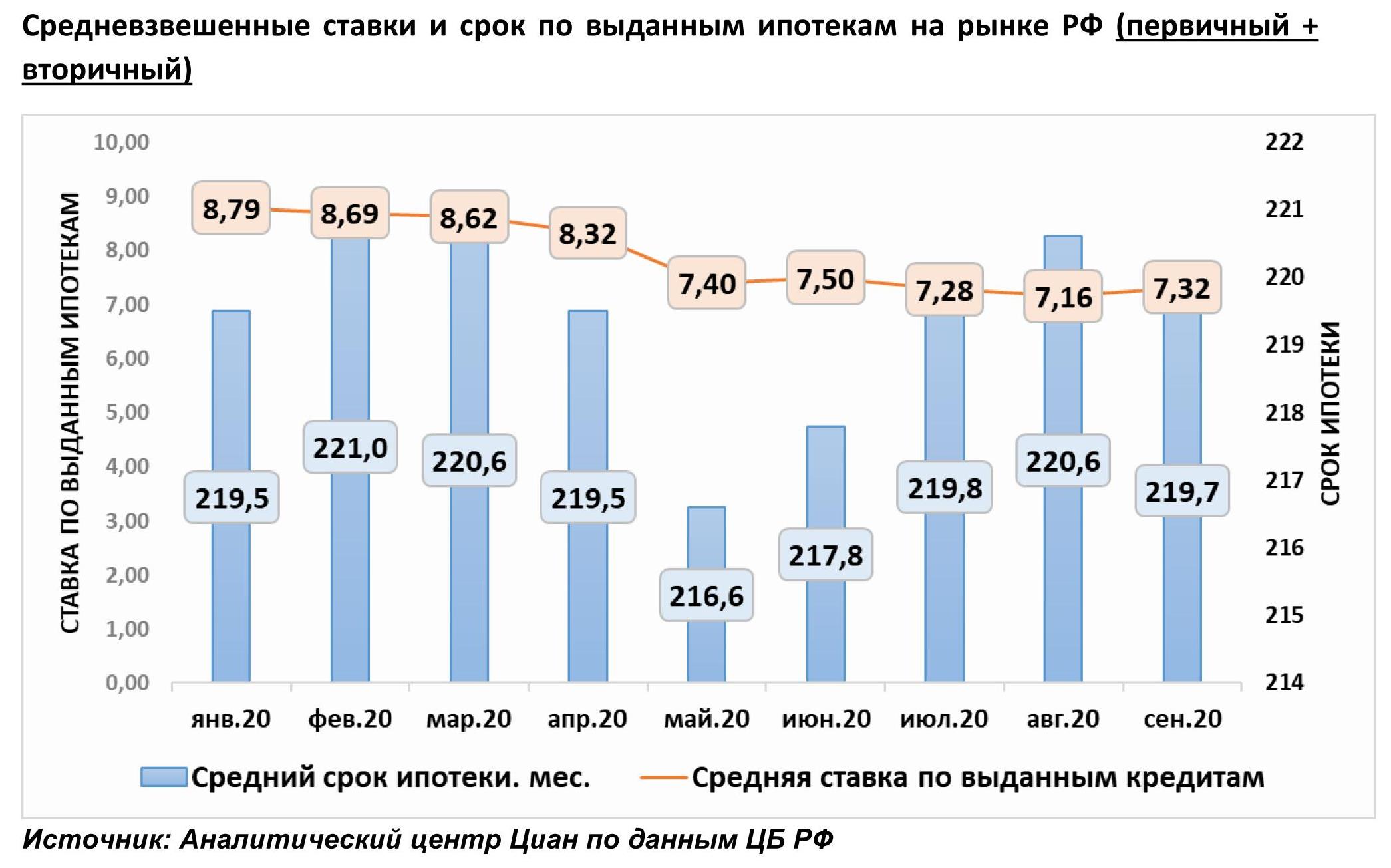

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

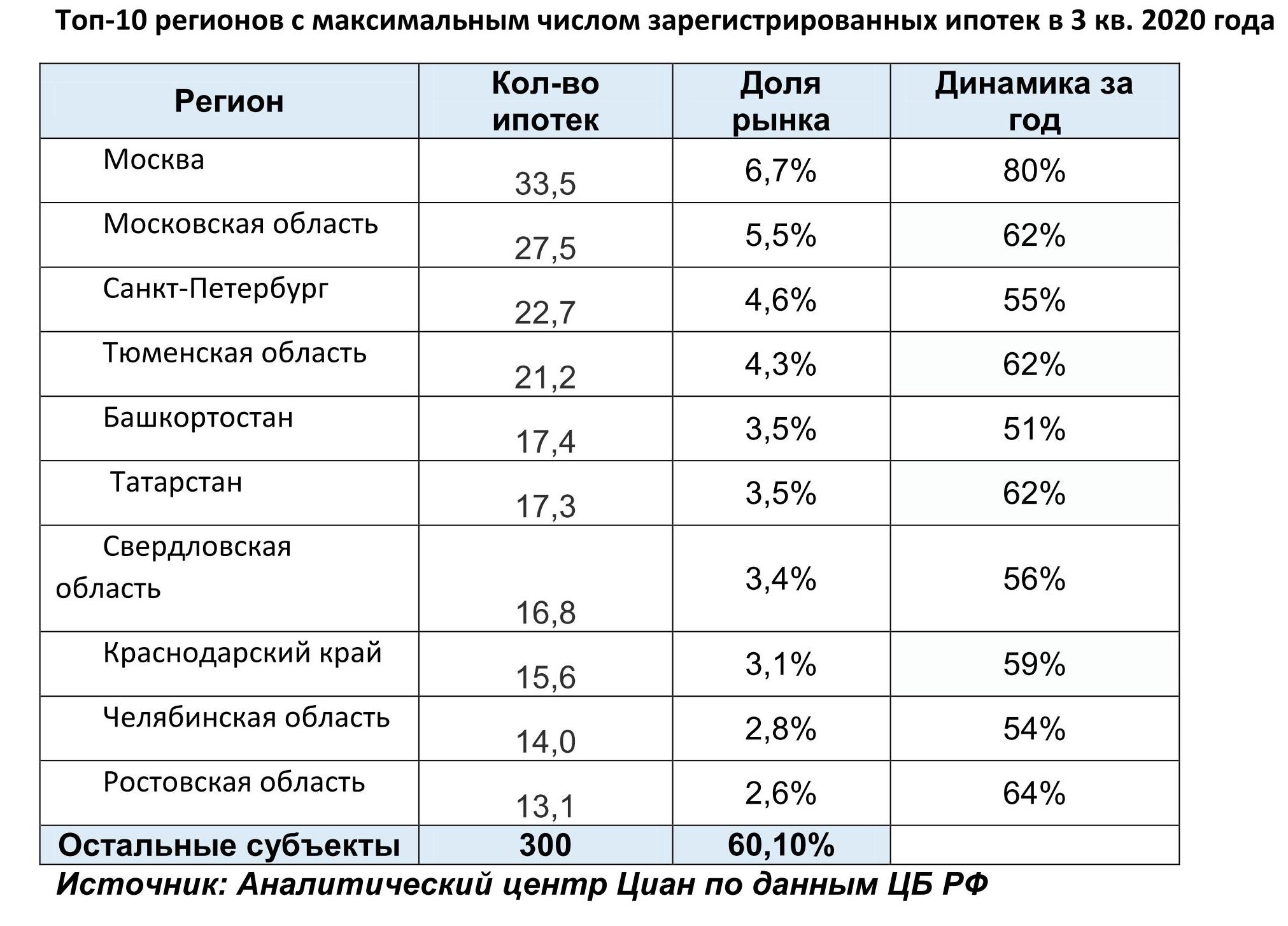

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/

Аналитики международной консалтинговой компании Knight Frank проанализировали стоимость самых дорогих парковочных мест в элитных и премиальных жилых комплексах Москвы.

- В ходе исследования выяснилось, что самое дорогое парковочное место стоимостью 17,5 млн руб. представлено в двухуровневом подземном паркинге клубного дома «Малая Бронная, 15». Здесь предусмотрено 40 машино-мест площадью до 26 кв. м, которые учитывают увеличенные габариты машин представительского класса. 200 тыс. долларов, или 15,9 млн рублей стоит машино-место в ЖК Knightsbridge Private Park. В жилом комплексе класса де-люкс Villa Grace парковочное место обойдется в 15,9 млн руб. В башне «Федерация» представлены машино-места стоимостью до 15 млн рублей за 26,6 кв. м, таким образом, стоимость квадратного метра парковочного метра сопоставима с ценой квадратного метра апартаментов на 90-х этажах, на владельцев которых они в первую очередь рассчитаны.

- Проекты, где зафиксированы наиболее дорогие машиноместа, в целом имеют высокий уровень цен на жилую недвижимость.

- В большинстве элитных проектов имеется подземный паркинг на одном-двух уровнях (в редких случаях он может быть трех- и четырехуровневым, преимущественно в масштабных проектах) с классическими машино-местами, но также встречаются и механизированные варианты организации парковки.

- Застройщики стараются не делать зависимыми парковочные места, зачастую реализуя пару «зависимое и независимое машино-места» для одного владельца.

- В целом подземные парковки современных элитных проектов Москвы соответствуют всем мировым стандартам. Для безопасности жителей в них установлены камеры видеонаблюдения и системы противопожарной безопасности. В клубном доме «Малая Бронная, 15» также предусмотрено автоматическое считывание номеров, а для въезда спортивных автомобилей был рассчитан особый наклон рампы и установлены специальные колесоотбойники. Для владельцев электромобилей установлены специальные зарядные устройства.

- Андрей Соловьев, директор департамента городской недвижимости Knight Frank, отмечает, что в большинстве проектов присутствует разнообразие по площади машино-мест для разных классов автомобилей: «В среднем площадь стандартного машино-места составляет 13-17 кв. м, помимо которых в части объектов можно найти как небольшие (8-10 кв. м), так и более крупные машино-места – площадью 20-26 кв. м, среди исключений встречаются еще более увеличенные варианты парковки (до 35,6 кв. м)».

- В сегменте де-люкс средняя стоимость стандартного машиноместа составляет 7,4 млн рублей, в премиальном сегменте - 4,3 млн рублей.

- Стоит отметить, что сейчас девелоперы пересматривают политику обеспечения проектов машино-местами, поскольку многие покупатели стали отказываться от личных автомобилей. На текущий момент для проектов уровня де-люкс коэффициент обеспеченности машино-местами составляет в среднем 1,9, для премиальных показатель ниже – в среднем 1,4.