«Строить нельзя запретить»: ограничения вывода жилья в продажу разгоняют цены

В декабре 2020 года правительство Санкт-Петербурга и Минстрой РФ подписали соглашение об ограничении объемов ежегодного вывода жилья до 2030 года. Снижение темпов строительства уже привело к нерыночному росту цен в крупнейших городах России. Так, стоимость квадратного метра в 1 полугодии 2021 года значительно увеличилась в Краснодаре и Омске, где объемы вывода жилья в продажу не вернулись к допандемийному уровню. Аналогичная ситуация может возникнуть и на рынке новостроек северной столицы.

Аналитики Циан выяснили, как обстоит ситуация с ценами и новым предложением на первичном рынке недвижимости Петербургского региона, сравнили с ситуацией в иных локациях и проанализировали, к чему может привести подобное решение.

- Темпы вывода (старта) новых проектов в Петербургском регионе не вернулись к допандемийному уровню. Немалую роль в этом сыграло соглашение об ограничении объемов строительства жилья в Санкт-Петербурге до 2030 года.

- В Москве и в большинстве других городов-миллионников показатели вывода нового предложения вернулись к 2019 году. Только в 4 из 16 локаций наблюдается резкое снижение новых объемов.

- В 1 полугодии 2021 года цена квадратного метра на первичном рынке Петербургского региона увеличилась сильнее, чем в Московском регионе: на 10% против 8%. Ранее столичная недвижимость дорожала быстрее.

- Спрос на жилье перестал быть ключевым фактором роста цен на первичном рынке Петербургского региона. По числу ДДУ нет рекордов, в то время как стоимость квадратного метра существенно увеличивается.

В дальнейших расчетах учитываются зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физические лица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра. Средние цены рассчитаны по строящимся ЖК без учета проектов из премиальных сегментов.

Вывод новых проектов для Московского и Петербургского регионов фиксируется по дате старта активных продаж (публикации прайс-листов при наличии всех разрешительных документов). Для городов-миллионников по дате первой публикации проектной декларации в ЕИСЖС.

1. Строить будут меньше

В 1 полугодии 2020 года в Московском регионе было выведено в продажу 2,91 млн кв. м жилья в 215 корпусах. В Петербургском регионе - 2,22 млн кв. м. в 185 новых домах. Для обоих регионов это достаточно низкие показатели, что было связано с локдауном весны прошлого года. Для сравнения в 1 полугодии 2019 года в столичном регионе в продажу вышло 4,4 млн кв.м. в 311 корпусах, в Петербургском - 5,58 млн кв. м. в 365 корпусах.

В 1 полугодии 2021 года показатели в Московском регионе вернулись к допандемийному уровню - 4,75 млн кв. м нового жилья в 329 корпусах. В Петербургском регионе ситуация обратная. За январь-июнь 2021 года в продажу вышел лишь 181 корпус с 2,36 млн кв. м. жилья, т.е. показатели остались на уровне прошлого “карантинного” года. Это же видно и по итогам 2020 года. В Московском регионе за год выведено 7,62 млн кв. м жилья в 520 корпусах, т.е. лишь на 6% меньше, чем в 2019 году (тогда - 8,14 млн кв. м. в 580 домах), в Петербургском - 4,47 млн кв. м в 330 корпусах. Это на ~40% меньше, чем в 2019 году. Таким образом, за последние полтора года темпы вывода новых корпусов в продажу в Петербургском регионе существенно упали и к настоящему времени не вышли на прежний уровень, тогда как в столичном регионе ситуация нормализовалась.

Среди причин такой динамики, и последствия локдауна и переход на эскроу-счета. Немалую роль в 1 полугодии 2021 года сыграло и соглашение об ограничении объемов строительства жилья в Санкт-Петербурге до 2030 года, подписанное властями города и Министерством строительства РФ. По нацпроекту “Жилье и городская среда” ежегодно в Санкт-Петербурге застройщики должны были возводить 5,5 млн кв. м. жилья. По мнению петербургского правительства такие объемы строительства могут привести к сверхнагрузке на инфраструктуру, поэтому вместо 5,5 млн кв. м власти города предложили остановиться на цифре в 3,2 млн кв. м в год. Она включает, в т.ч. и те объемы, которые не попадают в продажу (жилье для очередников, для расселения ветхого жилья и т.д.) В последующие годы, согласно документу, вывод будет снижен до 2,6-2,8 млн кв.м. и лишь в 2030 году вновь достигнет отметки в 3 млн кв.м. Подобная динамика в перспективе может привести к существенному росту цен на первичном рынке недвижимости Петербургского региона.

Новое предложение* на рынке Московского и Петербургского регионов

|

|

2018 год |

2019 год |

2020 год |

2021 год |

||||||

|

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

2 полуг. |

Итого |

1 полуг. |

|

|

Площадь, млн кв. м |

||||||||||

|

Москва |

2,4 |

3,8 |

6,2 |

2,4 |

2,4 |

4,8 |

2,1 |

2,8 |

4,9 |

3,0 |

|

Московская область |

1,4 |

2,6 |

4,0 |

2,0 |

1,3 |

3,4 |

0,8 |

1,9 |

2,7 |

1,8 |

|

Московский регион |

3,8 |

6,5 |

10,2 |

4,4 |

3,7 |

8,1 |

2,9 |

4,7 |

7,6 |

4,8 |

|

Санкт-Петербург |

4,0 |

1,8 |

5,9 |

4,5 |

1,9 |

6,4 |

1,8 |

1,8 |

3,6 |

1,7 |

|

Ленинградская область |

1,2 |

0,6 |

1,8 |

1,1 |

0,4 |

1,6 |

0,5 |

0,4 |

0,9 |

0,7 |

|

Петербургский регион |

5,2 |

2,4 |

7,6 |

5,6 |

2,4 |

8,0 |

2,2 |

2,2 |

4,5 |

2,4 |

|

Корпуса, ед. |

||||||||||

|

Москва |

159 |

248 |

407 |

160 |

171 |

331 |

128 |

192 |

320 |

213 |

|

Московская область |

120 |

187 |

307 |

151 |

98 |

249 |

87 |

113 |

200 |

116 |

|

Московский регион |

279 |

435 |

714 |

311 |

269 |

580 |

215 |

305 |

520 |

329 |

|

Санкт-Петербург |

215 |

137 |

352 |

251 |

147 |

398 |

134 |

105 |

239 |

110 |

|

Ленинградская область |

86 |

56 |

142 |

114 |

48 |

162 |

51 |

40 |

91 |

71 |

|

Петербургский регион |

301 |

193 |

494 |

365 |

195 |

560 |

185 |

145 |

330 |

181 |

* Под новым предложением понимается суммарная площадь квартир и апартаментов в домах, вышедших в открытую реализацию на первичном рынке

Источник: Аналитический центр Циан

2. Только в 4 миллионниках резкое снижение объемов вывода жилья по сравнению с допандемийным уровнем

В других миллионниках пандемия оказала противоречивое влияние на объемы ввода жилья в продажу. По итогам 2020 года в 6-ти городах из 14 показатели существенно просели (Краснодар, Красноярск, Челябинск, Уфа, Волгоград, Ростов-на-Дону), в 5 - увеличились (Казань, Самара, Воронеж, Екатеринбург, Нижний Новгород), в Омске, Новосибирске и Перми - остались на прежнем уровне.

В 1 полугодии 2021 года динамика вновь разнонаправленная: в большинстве миллионников показатели соответствуют допандемийному уровню (Казань, Уфа, Новосибирск, Ростов-на-Дону) или даже превысили его (Нижний Новгород, Волгоград, Самара, Пермь, Екатеринбург, Воронеж). Лишь в 4 городах объемы существенно просели - это Краснодар, Красноярск, Омск и Челябинск, но такое сильное снижение по сравнению с 1 полугодием 2019 года, как в Санкт-Петербурге (в 2,7 раза), было лишь в Красноярске и Омске.

Новое предложение на рынке городов-миллионников, площадь, тыс. кв. м.

|

|

2019 год |

2020 год |

2021 год |

1 полуг.21 / 1 полуг.19 |

||

|

Город |

1 полуг. |

2 полуг. |

1 полуг. |

2 полуг. |

1 полуг. |

|

|

Города, где новинок на рынке новостроек выходит больше, чем до пандемии |

||||||

|

Нижний Новгород |

104 |

142 |

255 |

269 |

291 |

180% |

|

Волгоград |

113 |

109 |

36 |

103 |

283 |

149% |

|

Самара |

115 |

145 |

213 |

132 |

265 |

130% |

|

Пермь |

135 |

277 |

192 |

268 |

298 |

121% |

|

Екатеринбург |

529 |

430 |

343 |

746 |

944 |

78% |

|

Воронеж |

320 |

108 |

175 |

366 |

522 |

63% |

|

Города, где новинок на рынке новостроек примерно столько же, как и до пандемии |

||||||

|

Казань |

287 |

287 |

347 |

337 |

301 |

5% |

|

Уфа |

502 |

643 |

213 |

468 |

478 |

-5% |

|

Новосибирск |

653 |

306 |

378 |

496 |

593 |

-9% |

|

Ростов-на-Дону |

495 |

308 |

182 |

509 |

428 |

-14% |

|

Города, где новинок на рынке новостроек выходит заметно меньше, чем до пандемии |

||||||

|

Челябинск |

428 |

115 |

120 |

145 |

207 |

-52% |

|

Краснодар |

1606 |

901 |

639 |

637 |

700 |

-56% |

|

Красноярск |

645 |

437 |

187 |

281 |

245 |

-62% |

|

Омск |

66 |

44 |

25 |

91 |

21 |

-68% |

Источник: Аналитический центр Циан

- Петербургский регион опережает Московский по темпам роста цен

В 2019 году, до начала пандемии коронавируса, цены на первичном рынке в Московском регионе росли более высокими темпами, чем в Петербургском регионе. Так, по итогам года, стоимость квадратного метра в Москве увеличилась на 8%, в Московской области - на 10%. В Ленинградской области за это же время ценник прибавил лишь 1%, а в Санкт-Петербурге вообще снизился на 4%.

По итогам 2020 года стоимость “квадрата” существенно увеличилась во всех локациях: от 12% в Ленинградской области, до 23% в Московской. Примечательно, что в Санкт-Петербурге ценник вырос сильнее, чем в Москве - 20% против 15%. В целом по Московскому и Петербургскому регионам увеличение стоимости кв. м. за 2020 год составило по 21%. Годом ранее Московский регион показал +11%, в то время как Петербургский -6%.

В 1 полугодии 2021 года ситуация вновь изменилась. По итогам 6 месяцев цены в Москве и Санкт-Петербурге увеличились на 11%, а Ленинградская область существенно опередила Московскую - 20% против 8%. Московский регион показал +8%, Петербургский +10%.

Таким образом, “северная столица” и весь Петербургский регион начинают обгонять Московский регион по темпам роста цен: если в 2019 году динамика была отрицательная, то сейчас она не просто положительная, а даже более выраженная, чем в Московском регионе. Одной из причин сложившейся ситуации может быть стагнация объемов вывода жилья в продажу. Так, цены в 1 полугодии 2021 года значительно выросли в Омске и Краснодаре, где в продажу вышло не так много новых корпусов. Решение об ограничении строительства в перспективе может привести к еще более существенному росту цен.

Динамика цены кв. м. на первичном рынке Московского и Петербургского регионов с 2019 по середину 2021 гг. (в 2019 и 2020 гг. за год - с января по декабрь, в 2021 г. за первое полугодие - с января по июнь)

|

|

Период |

||

|

2019 г. |

2020 г. |

1 полугодие 2021 |

|

|

Москва |

+8% |

+15% |

+11% |

|

Московская область |

+10% |

+23% |

+8% |

|

Московский регион |

+11% |

+21% |

+8% |

|

Санкт-Петербург |

-4% |

+20% |

+11% |

|

Ленинградская область |

+1% |

+12% |

+20% |

|

Петербургский регион |

-6% |

+21% |

+10% |

Источник: Аналитический центр Циан

3. Спрос снизился, цены продолжают расти

В 2020 году на значительный рост цен на первичном рынке недвижимости оказал влияние ажиотажный спрос, вызванный действием льготной ипотеки. Во втором полугодии 2020 года на первичном рынке Московского и Петербургского регионов было заключено рекордное количество сделок - 94,3 и 56,9 тыс. ДДУ соответственно. В 1 полугодии 2021 года спрос снизился, однако в Московском регионе он остается выше допандемийного уровня. В Петербургском регионе такого не наблюдается - текущий спрос ниже на 17%, чем в 1 квартале 2019 года.

Январь и май 2021 года оказались самыми слабыми по спросу из-за длинных каникул (5,6 тыс. и 6,6 тыс. ДДУ соответственно). В остальные месяцы количество сделок не превышало 9 тыс. В июне, последнем месяце действия льготной ипотеки с прежними условиями, результат также не оказался впечатляющим - всего 7,3 тыс. ДДУ (в 2 раза меньше, чем в пиковые месяцы 2 полугодия 2020 года).

За счет повышенного спроса во 2 полугодии 2020 года цена квадратного метра в Санкт-Петербурге увеличилась на 11%, в Ленинградской области - на 8%. В 1 полугодии 2021 года на первичном рынке Петербургского региона на 21% меньше сделок, чем полугодием ранее, но цены, при этом, выросли в Санкт-Петербурге на те же 11%, а в Ленинградской области намного сильнее - на 20%. Ажиотажа, как в 2020 году, на рынке уже нет, цены в то же время продолжают расти даже более быстрыми темпами. Соответственно, спрос перестал быть ключевым фактором подорожания жилья на первичном рынке Петербургского региона. Теперь причины иные, в том числе связанные и с ограничениями на строительство.

Количество сделок на первичном рынке Московского и Петербургского регионов

Источник: Аналитический центр Циан

«Мораторий на строительство - фактор роста цен на первичном рынке недвижимости, о котором говорят реже, чем о других. В информационной повестке есть новости о повышенном спросе, увеличении цен на строительные материалы, нехватке рабочей силы. Ограничения на строительство - ещё один фактор, который, к тому же, не удастся компенсировать в короткие сроки, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Рост цен на фоне дефицита нового строительства в совокупности с увеличением ставок по ипотеке и низким уровнем доходов населения, ведёт к снижению доступности жилья. По сути, такое ограничение вывода новых проектов, которое мы наблюдаем в Санкт-Петербурге, входит в определенное противоречие с целью строить по 120 млн кв. м в год. Проблема с нехваткой инфраструктуры может быть решена через другие механизмы (корректировки инвестконтрактов, схемы ГЧП)».

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

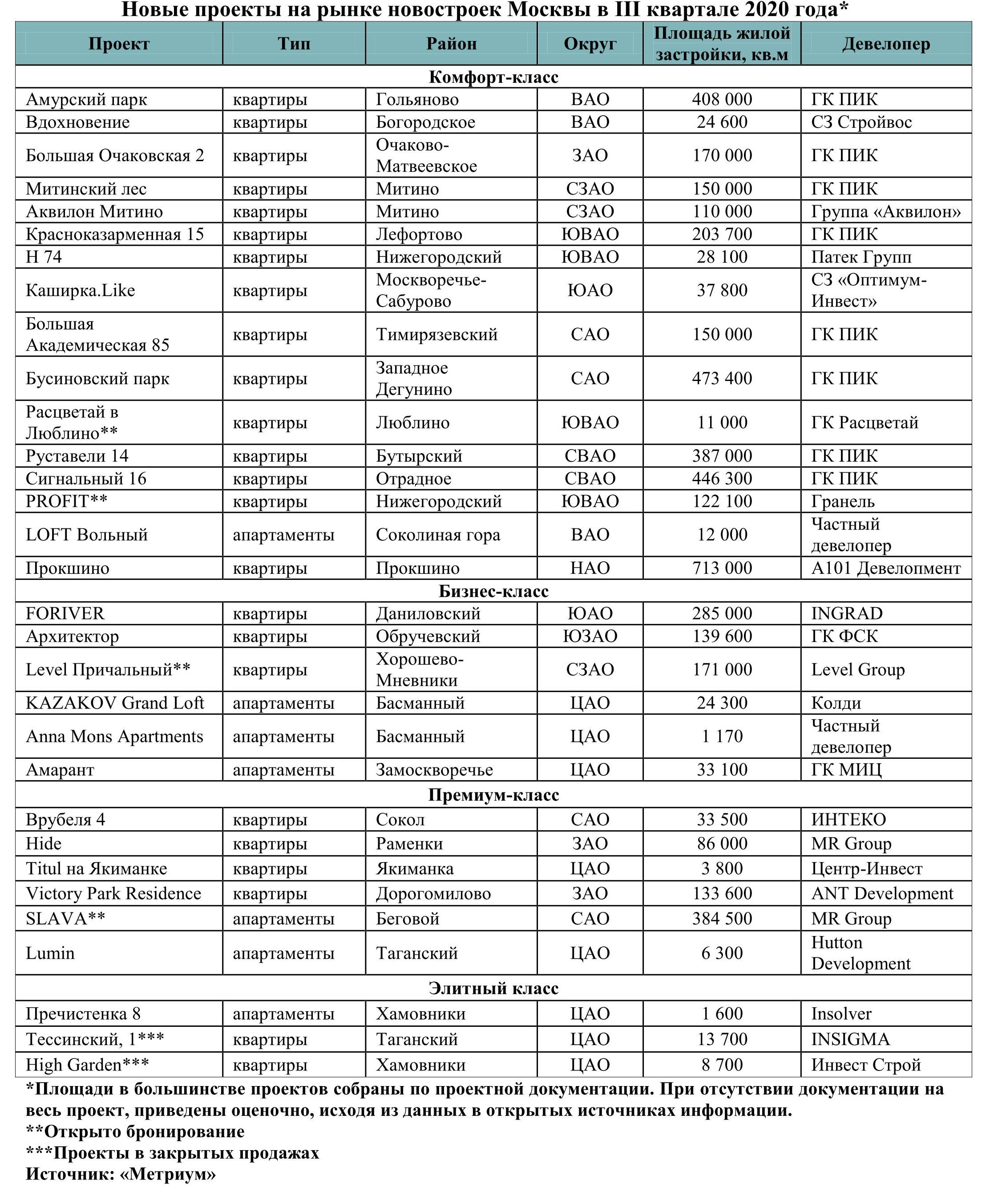

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».