Итоги I полугодия на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек премиум- и элитного сегмента.

В I полугодии 2021 года рынок высокобюджетных новостроек включал 100 проектов (-2 за квартал; -7 за полугодие; -16 за год) с объемом экспозиции 3 170 лотов (383,2 тыс. кв. м). По количеству лотов предложение сократилось на 3,5% за квартал, на 15% за полугодие, а за год – на 30%. По продаваемой площади снижение объема экспозиции составило 5,3%, 13% и 32% за квартал, за полугодие и за год соответственно.

Средняя цена за квадратный метр в премиум-классе составила 718 745 руб. (+3,5% за 3 месяцев; +15,3% за 6 месяцев; +21,4% за 12 месяцев). В сегменте элитного жилья – 1,075 млн руб. (+3,8% за 3 месяцев; +9,9% за 6 месяцев; +10,7% за 12 месяцев).

Премиум-класс

По данным «Метриум», в I квартале 2021 года на первичном рынке жилья премиум-класса Москвы в реализации находились 53 проекта с общим объемом предложения около 2 020[1] лотов (1 205 квартир и 815 апартаментов), суммарная площадь лотов составляет 222,3 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедшие шесть месяцев сократилось на 12,7%, а продаваемая площадь при этом уменьшилась на 12%.

В I квартале 2021 года продажи и бронирование открылись в 4 проектах премиум-класса. Во II квартале на рынок не вышел ни один новый проект. Тем не менее текущий уровень девелоперской активности за отчетный период можно назвать достаточно высоким, так как за I полугодие предыдущего года на рынок вышли только две новинки.

Новые проекты на рынке новостроек премиум-класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life* |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View* |

АО "Киноцентр" |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

* Старт бронирования

Источник: «Метриум»

По числу экспонируемых лотов лидером остался район Дорогомилово (16%; -5,4 п.п.). На второе место вышел район Раменки (15%; +3,2 п.п.), сместив с этой позиции Пресненский, который теперь занимает четвертое место с долей в 9,9% (-2,4 п.п.) из-за вымывания части лотов и низкой девелоперской активности (старт бронирования в апарт-комплексе Sky View не скомпенсировал спрос). Свою позицию район Раменки занял благодаря увеличению экспозиции в проектах Hide (MR Group) и «РЕКА» («Донстрой»). Третье место занял район Даниловский, его доля составила 11,5% (+0,2 п.п.), где началось бронирование в жилом комплексе High Life от «ГК Пионер». Еще одним районом с заметно выросшей долей предложения стала Марьина Роща: благодаря увеличению экспозиции в проекте Mod (MR Group) его доля составила 6,8% (+3,2 п.п.).

Источник: «Метриум»

В I полугодии 2021 года доля апартаментов снизилась до 40,3% (-7,1 п.п.). За прошедшие 6 месяцев доля квартир на рынке новостроек премиум-класса соответственно увеличилась и составила 59,7%. Наблюдается тенденция снижения количества апартаментов на премиальном рынке, что связано с выходом преобладающего количества новых многоквартирных комплексов, а также с вымыванием предложения в старых проектах апартаментного типа.

Структура предложения по количеству лотов

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

Проекты, стартовавшие в начале этого года, перешли на этап монтажных работ, что позволило предложению на этапе монтажа этажей занять превалирующую долю на рынке в 35% (+9,1 п.п. за 6 месяцев). Тем не менее, в конце II квартала на начальном этапе находился достаточный объем экспозиции – 23% (-2 п.п. за 6 месяцев). Доля предложения в домах на этапе отделочных работ составила 20,3% (заметно снизившись на 5,1 п.п. за прошедшие полгода), а доля готового предложения – 21,7% (-1,9 п.п.).

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

За прошедшие полгода заметно выросла доля предложения с отделкой white box и сократилось предложение с готовой отделкой. Теперь превалирующее число квартир и апартаментов реализуется без отделки (40,0%; +3,2 п.п.). На лоты с готовой отделкой под ключ приходится всего 29,3% (-11,7 п.п.) от общего объема предложения. Доля квартир и апартаментов с отделкой white box заметно выросла и достигла 30,7% (+8,5 п.п.).

Структура предложения по типу отделки

(количество лотов, внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В объеме экспозиции наблюдается увеличение долей двухкомнатных и трехкомнатных лотов за счет снижения доли однокомнатных. В структуре предложения по типологиям наибольший объем лотов в реализации представлен двухкомнатными квартирами и апартаментами (34,86%), их доля за квартал выросла на 2,1 п.п. На однокомнатные лоты пришлось 26,9% (-3,3 п.п.). Доля трехкомнатных увеличилась за отчетный период до 20,9% (+2,1 п.п.), а на многокомнатные лоты пришлось порядка 14,6% (-0,6 п.п.). Наименьший объем в реализации традиционно заняли студии – на них пришлось 3 % рынка (-0,4 п.п.).

Структура предложения по типу лотов

(количество лотов, внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в I полугодии 2021 года средняя цена за квадратный метр в премиум-классе составила 718 745 руб. (+3,5% за 3 месяцев; +15,3% за 6 месяцев; +21,4% за 12 месяцев). Наибольший рост средней цены квадратного метра произошел в районе Дорогомилово до 859 тыс. руб./кв.м (+42,1% за 6 месяцев), где стартовал новый проект от Capital Group «Бадаевский», а также произошло плановое повышение цен в уже представленных на рынке комплексах.

Второй район по скорости роста стоимости квадратного метра за отчетный период – это район Беговой (604 тыс. руб./кв.м; +34,4%). В этом районе экспонируется единственный проект SLAVA (MR Group), в котором произошло плановое повышение цен в связи с увеличением строительной готовности домов, а также наблюдался высокий покупательский интерес к проекту.

Третье место по динамике цен занял район Хамовники с показателем средневзвешенной цены чуть более 1 млн руб. (+33,2%). Причина столь высоких цен в Хамовниках, который стал самым дорогим районом в премиум-классе, заключается в дефицитном остаточном объеме предложения и отсутствии новых проектов. В среднем динамика роста цены по всем районам составила около 15%.

Снижение средневзвешенных цен отмечалось в следующих районах: Алексеевский (-11,9%), Хорошёво-Мнёвники (-3,2%), Покровское-Стрешнево (-0,6%). Причина снижения цен в Алексеевском районе в экспонировании наименее ликвидных остатков в старом проекте EgoDom, а также отсутствие конкурентноспособного нового предложения. В Хорошёво-Мнёвниках к концу II квартала сократился объем экспозиции квартир премиум-класса в проекте «Остров», но при этом сохранилось предложение в старых проектах с консервативным ценообразованием («Берег Столицы: Дома в Серебряном Бору» и River Residences).

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за I полугодие 2021 года вырос на 20,6% – до 78,4 млн руб. При этом средняя площадь квартир и апартаментов увеличилась всего на 4,5% – до 109 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

37,9 |

72,2 |

288 750 |

582 255 |

1 000 000 |

11 818 800 |

22 078 060 |

72 210 000 |

|

1К |

35,1 |

57,7 |

113,6 |

283 500 |

622 650 |

1 402 300 |

15 999 775 |

35 946 050 |

135 462 351 |

|

2К |

55,1 |

88,2 |

182,8 |

275 900 |

645 420 |

1 550 000 |

18 937 800 |

56 988 070 |

212 058 378 |

|

3К |

81,7 |

124,5 |

201,3 |

283 500 |

688 690 |

1 550 000 |

26 234 700 |

85 750 240 |

272 482 969 |

|

4К+ |

111,1 |

250,5 |

1852,6 |

362 500 |

858 210 |

2 000 000 |

40 266 500 |

215 292 090 |

1 925 000 000 |

|

итого |

25,2 |

109,0 |

1852,6 |

275 900 |

718 745 |

2 000 000 |

11 818 800 |

78 405 810 |

1 925 000 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК «MOD» (СВАО / р-н Марьина роща): студия 28,13 кв. м. за 11,8 млн руб. (квартира);

– ЖК «MOD» (СВАО / р-н Марьина роща): студия 28,9 кв. м. за 12 млн руб. (квартира).

– ЖК «Резиденции Замоскворечье» (ЦАО / р-н Замоскворечье): студия 41,3 кв. м. за 12,1 млн руб. (апартамент);

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Бадаевский» (ЗАО / р-н Дорогомилово): вилла площадью 974 кв.м за 1,93 млрд руб.;

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): резиденция площадью 1 852,6 кв. м. за 1,8 млрд руб.;

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): вилла 905,6 кв. м. за 650 млн руб.

Элитный класс

По данным «Метриум», на первичном рынке элитного жилья Москвы по итогам I полугодия 2021 года было представлено 47 комплексов, в которых экспонировалось около 1 150 квартир и апартаментов[2] суммарной площадью 170,9 тыс. кв. м. За шесть месяцев количество продаваемых лотов сократилось на 19%, а продаваемая площадь – на 14%. Относительно прошлого квартала объем предложения практически не изменился: количество лотов уменьшилось на 2,5%, общая площадь увеличилась на 1%.

Новые проекты на первичном рынке жилья элитного класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

Лаврушинский* |

Sminex |

квартиры |

ЦАО |

Якиманка |

* В настоящее время в проекте заключается предварительные договоры (скоро начнется регистрация ДДУ)

Источник: «Метриум»

За отчетный период на рынок элитной первичной недвижимости в открытые продажи вышел всего один проект – «Лаврушинский» (квартиры) от девелопера Sminex. В связи с низкой девелоперской активностью и вымыванием наиболее ликвидных лотов объем предложения, как и кварталом ранее, продолжает находиться на низком уровне.

Лидерство по числу экспонируемых лотов сохранилось за Пресненским районом – за квартал его доля увеличилась на 0,5 п.п. до 39,1%. Вторую позицию по объему предложения квартир и апартаментов элитного класса занимает район Хамовники с долей в 14,3% (-0,2 п.п.). На третьем месте расположился Арбат – 12,3% от совокупной экспозиции (+2,3 п.п.). Меньше всего лотов представлено в Замоскворечье и Басманном районе – у каждого из них доля составила 0,7%. Несмотря на выход в открытые продажи «Лаврушинского», доля района Якиманка снизилась на 1,9 п.п. до 9,6% из-за высокого спроса на проекты в данной локации.

Источник: «Метриум»

Несмотря на общее сокращение предложения на локальном рынке новостроек, апартаменты по-прежнему являются наиболее распространенным форматом недвижимости в сегменте – 71,7% (+3,4 п.п.) от общего количества лотов. Доля квартир составляет менее трети рынка (28,3%).

Структура предложения по лотам

(внешний круг – II кв. 2021 г., внутренний – IV кв. 2020 г.)

Источник: «Метриум»

Наибольший объем предложения по-прежнему приходится на объекты, получившие РВЭ (68,5%; +2,3 п.п.) и находящиеся на этапе отделочных работ (23,5%; +0,3 п.п.). Доля предложения в стадии монтажа наземных этажей выросла на 2,4 п.п. до 4,1%. В корпусах на начальном этапе сконцентрировано всего 3,9% (-5,2 п.п.) от текущего объема экспозиции.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

В конце I полугодия 2021 года плавно снизились доли предложения без отделки и с отделкой whitebox, а доля лотов с готовым ремонтом – увеличилась. Таким образом, доля лотов с финишной отделкой составила 38,1% (+3,4 п.п.), без ремонта – 36,3% (-2,7 п.п.). На лоты с отделкой white box приходилось 25,3% (-0,7 п.п.) совокупного предложения.

Структура предложения по типу отделки

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В первой половине 2021 года наблюдалось вымывание наиболее доступных форматов на рынке: за прошедшие шесть месяцев доли многокомнатных и трехкомнатных лотов увеличились, а остальные типы лотов с меньшей комнатностью продемонстрировали снижение своих долей. Тем не менее, превалирующий объем предложения распределился между двухкомнатными и однокомнатными лотами: 33,3% (-1,3 п.п.) и 28% (-0,5 п.п.) соответственно. Порядка 17,6% предложения пришлось на трехкомнатные (+0,6 п.п.), а на многокомнатные лоты – 18,6% (+2 п.п.). Наименьшую долю, что традиционно для элитного сегмента, заняли студии – 2,5% (-0,8 п.п.).

Структура предложения по типу лотов

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средняя цена квадратного метра в сегменте элитного жилья по итогам I полугодия 2021 года составила 1,075 млн руб. или $15 368[3]. Динамика стоимости квадратного метра в рублевом эквиваленте: +3,8% за 3 месяцев; +9,9% за 6 месяцев; +10,7% за 12 месяцев.

К концу I полугодия 2021 года закрепился не совсем свойственный для элитного сегмента тренд «активного роста цен». Во II квартале в большинстве проектов элитного класса повышение цен происходило уже не на отдельный пул лотов, как было в начале этого года, а на весь прайс-лист. Причина столь заметного роста (почти 10% за полгода) заключается не столько в политике компенсации растущей себестоимости строительства (две третьих рынка экспонируется в готовых домах), а представляет собой реакцию на спрос в элитном сегменте и также активную индексацию цен в комплексах премиум- и бизнес-классах. Элитный рынок разогревался дольше и проявил динамику последним. Именно поэтому первые сигналы увеличения средневзвешенной цены квадратного метра проявилась в конце I квартала текущего года, а не в 2020 году, как в прочих сегментах.

За прошедшие полгода средневзвешенные цены выросли во всех районах кроме Арбата. Сильнее всего подорожал квадратный метр в Красносельском районе – на 33,6% за 6 месяцев. Рост средневзвешенной цены этого района обусловлен повышением цен в единственном проекте Turgenev (застройщик ООО «ПСО НеоСтрой»). Второй район по динамике повышения стоимости квадратного метра – Хамовники (+18,5%), в котором экспонируется порядка 15 проектов.

По итогам I полугодия 2021 года самым дорогим районом стал Мещанский со средневзвешенной ценой в 1,5 млн руб./кв.м (+2,3% за полугодие), где экспонируется всего два проекта с ограниченным объемом предложения. Пресненский район лидирует по объему доступных лотов (доля 39%), но при этом является самым «дешевым» – цена квадратного метра в среднем составила 719 тыс. руб. (+6,3%). В данном районе экспонируются проекты, давно представленные на рынке (Neva Towers, «ОКО» и др.) и менее конкурентные по своим потребительским характеристикам, что и обуславливает подобный уровень цен.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения в сегменте элитных новостроек представлены в следующих проектах:

– Авторский дом Roza Rossa (ЦАО / Хамовники): апартаменты 28,3 кв. м за 27,4 млн руб.;

– ЖК Neva Towers (ЦАО / Пресненский): апартамент 45,1 кв. м за 28,3 млн руб.;

– ЖК «Софийский» (ЦАО / Якиманка): апартамент 43,2 кв. м за 33,9 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента продаются в комплексах:

– ЖК «Царев Сад» (ЦАО / Якиманка): апартаменты 1 080,4 кв. м за 2,9 млрд руб.;

– ЖК «Башня Федерация» (Восток) (ЦАО / Пресненский): апартаменты 2 180,9 кв. м за

2,6 млрд руб.;

– ЖК Fairmont Vesper Residences (ЦАО / Тверской): апартаменты 1051,2 кв. м за 2,3 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

28,3 |

44,6 |

52,7 |

627 145 |

785 460 |

971 000 |

27 440 460 |

35 013 740 |

45 819 435 |

|

1К |

45,1 |

80,9 |

144,4 |

488 560 |

711 750 |

2 150 945 |

36 987 340 |

58 111 615 |

252 700 000 |

|

2К |

75,6 |

131,1 |

233,0 |

500 580 |

837 170 |

2 000 000 |

48 645 000 |

110 321 715 |

312 000 000 |

|

3К |

94,7 |

156,8 |

295,6 |

520 000 |

1 116 155 |

2 500 000 |

65 220 000 |

176 634 455 |

481 750 000 |

|

4К+ |

75,4 |

271,4 |

2 180,9 |

459 535 |

1 340 230 |

3 150 000 |

75 645 900 |

367 913 905 |

2 900 000 000 |

|

СВ. ПЛ. |

35,7 |

137,2 |

385,7 |

556 365 |

1 182 755 |

2 884 875 |

39 314 000 |

162 291 550 |

1 063 994 400 |

|

ИТОГО |

28,3 |

150,2 |

2 180,9 |

459 535 |

1 075 040 |

3 150 000 |

27 440 460 |

160 028 774 |

2 900 000 000 |

Источник: «Метриум»

Основные тенденции

«В конце I полугодия 2021 года сохраняется дефицит ликвидного предложения в высокобюджетном сегменте и оно продолжает сокращаться, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Количество лотов в продаже составило 3 170 штук (-3,5% за 3 месяца; -15,2% за 6 месяцев; -30,2% за 12 месяцев) или 383,2 тыс. кв. м (-5,3% за 3 месяца; -13% за 6 месяцев; -31,8% за 12 месяцев), что является очередным антирекордом второй квартал подряд. Текущая девелоперская активность оказалась незначительно выше, чем в аналогичном периоде прошлого года, когда на рынке началась реализация в 4 проектах (по 2 проекта в премиум- и элитном классе). В отчетном периоде вышло в реализацию 4 новых комплекса премиум-класса и 1 в сегменте элитных новостроек.

По итогам I полугодия 2021 года в новостройках премиум- и элитного классов зарегистрировано в 2,9 раза больше договоров долевого участия в строительстве квартир и апартаментов, чем за аналогичный период 2020 года. Столь высокий уровень продаж объясняется высоким спросом на новостройки премиум-класса – количество договоров в данном сегменте увеличилось более чем в 3 раза (с 0,6 тыс. в I полугодии прошлого года до 1,9 тыс. в текущем отчетном периоде), в то время как в элитном сегменте было зарегистрировано 102 ДДУ, что на 10% меньше, чем в I полугодии 2020 года. Статистика продаж по ДДУ в элитном сегменте не отражает реальный спрос так как 68% предложения предлагается в готовых домах. По экспертной оценке компании «Метриум», спрос в элитном сегменте в I полугодии 2021 года примерно сопоставим с аналогичным периодом прошлого года, но при этом наблюдается повышение интереса покупателей на рынке, что может сказаться на увеличении числа закрытых сделок во II полугодии.

Высокий интерес покупателей к недвижимости высокобюджетного сегмента и активное вымывание наиболее ликвидных лотов привели к заметному росту цен. За прошедшие 6 месяцев средневзвешенная цена квадратного метра в элитных новостройках увеличилась почти на 10% и составила 1,075 млн руб./кв.м, а в сегменте премиум на 15% до 718,7 тыс. руб./кв.м. Бюджеты также заметно выросли: в элитном классе средний бюджет предложения составил 160 млн руб. (+17% за 6 месяцев), а в премиум-классе – 78,4 млн руб. (+20,6% за 6 месяцев).

Восстановление объема предложения сейчас самая актуальная тема. Наблюдаемый дефицит на рынке провоцирует более широкую практику формата закрытых продаж в наиболее интересных проектах на рынке. Большинство застройщиков таким образом пытаются определить справедливую рыночную стоимость недвижимости с учетом возможного спроса. Подобный формат продаж снижает прозрачность высокобюджетного сегмента и усложняет прогнозирование динамики цен. В отличие от прочих сегментов, в новостройках премиум и элитного класса до конца 2021 года вероятно сохранение устойчивого спроса, а также плавное повышение цен при условии сохранения дефицита. Ожидать восстановление объема экспозиции скорее всего стоит не ранее начала 2022 года».

[1] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] В некоторых комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] 69,9513 рублей за Доллар США по курсу ЦБ РФ на 30.06.2021

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

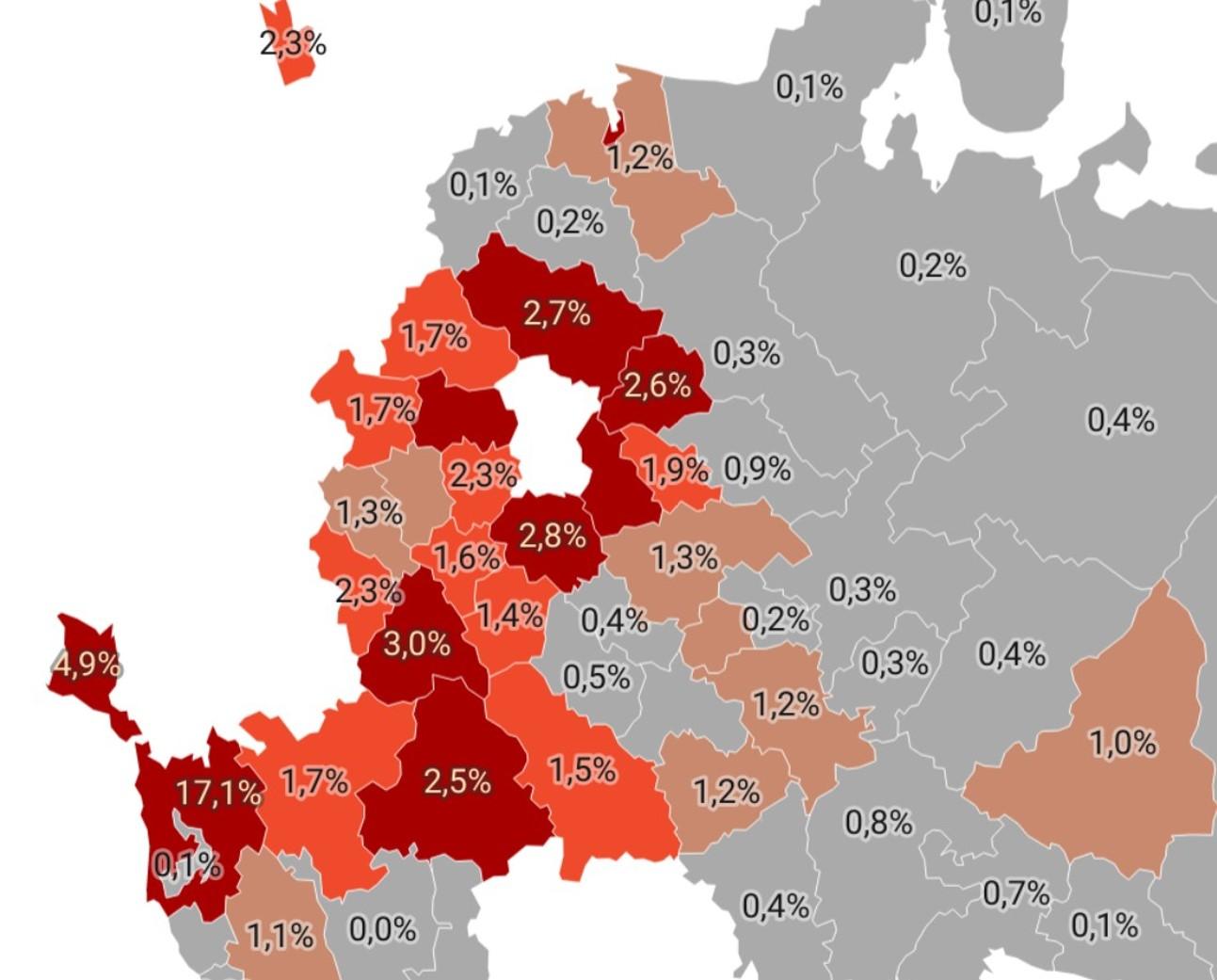

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

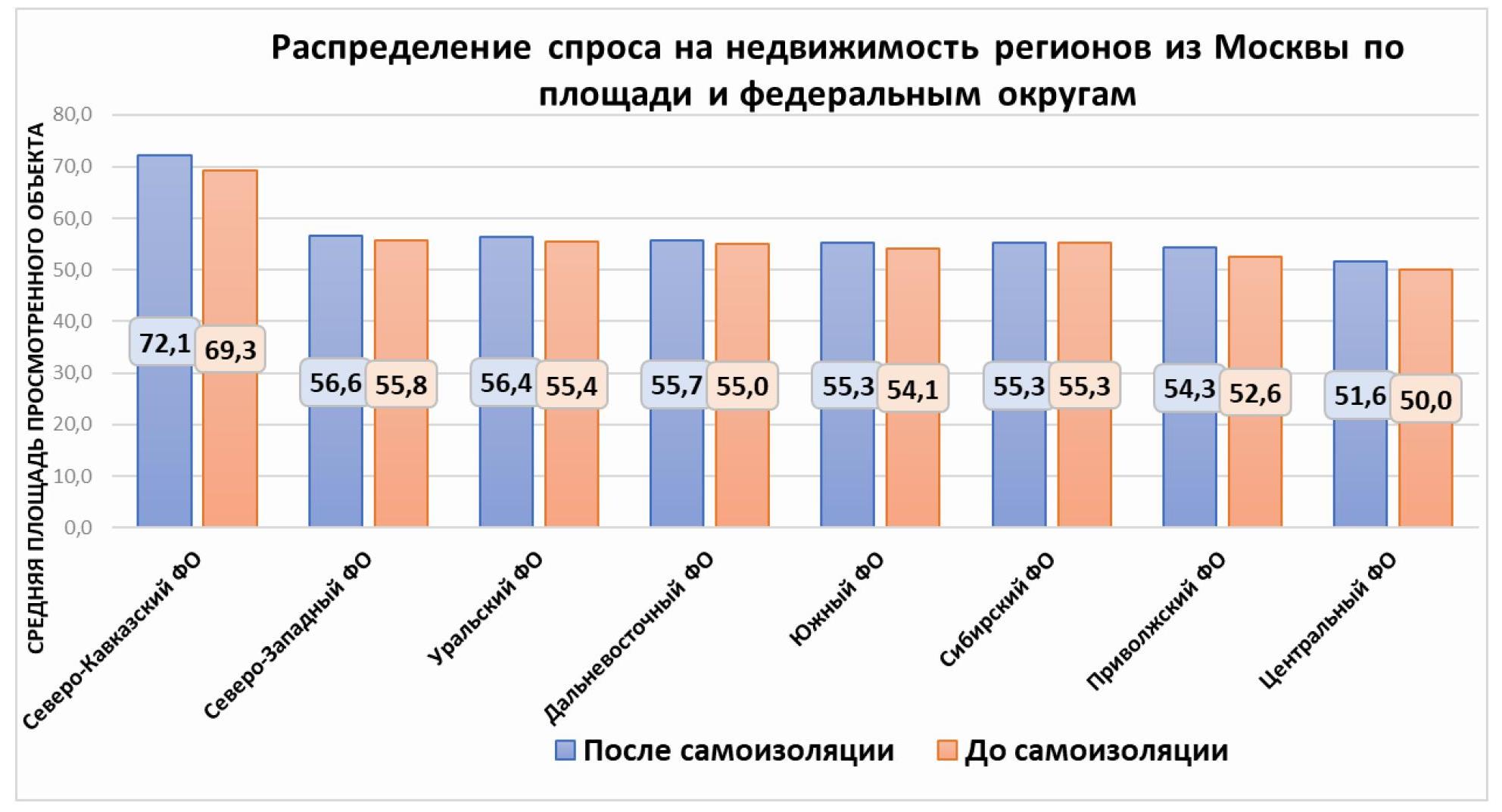

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

02.06.2021 22:01

Средняя площадь квартиры в новостройках массового сегмента в старых границах Москвы за 12 месяцев сократилась на 10%, а средняя стоимость выросла на 12% – до 12 млн рублей, подсчитали аналитики «Метриум». При этом в апреле впервые в истории студий в массовых новостройках стало больше, чем трехкомнатных квартир. В апреле средняя площадь квартир от московских застройщиков на рынке новых жилых комплексов эконом- и комфорт-класса составила 52,5 кв.м, подсчитали аналитики компании «Метриум». Год назад, в апреле 2020 года, жилье в этом сегменте рынка в среднем было больше – порядка 58,5 кв.м. Таким образом, средняя площадь квартиры на массовом рынке новостроек столицы за год сократилось на 10% или на 6 кв.м. Эксперты «Метриум» отмечают, что тенденция к уменьшению габаритов квартир на московском рынке новостроек наблюдалась и ранее, однако на протяжении 2019 года средняя площадь оставалась сравнительно стабильной (58-59 кв.м. на одну квартиру), тогда как в 2020 году этот показатель начал быстро сокращаться. Одновременно продолжали увеличиваться расценки на жилье. Если в апреле 2020 года средняя цена квартиры составляла 10,98 млн рублей, то в апреле 2021 года она увеличилась до 12,28 млн рублей, прибавив, так образом, в цене 12% или 1,3 млн рублей. Удельная цена массовых новостроек соответственно возросла еще больше: квадратный метр подорожал с 188 тыс. рублей до 234 тыс. рублей, то есть на 25%.

Источник: «Метриум» «Уменьшение площади экспонируемых квартир свидетельствует об объективных причинах, связанных со спросом, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – На рынке достаточно давно наблюдается тренд на уменьшение средней площади продаваемой квартиры. Это связано с оптимизацией планировочных решений. Сейчас на рынке преобладают евроформаты и квартиры небольших габаритов, что продиктовано рациональной моделью поведения покупателей и высокой динамикой роста цен на жилье. Клиент готов платить только за полезное многофункциональное пространство квартиры и обладает ограниченным бюджетом при покупке. Именно поэтому в нашем проекте мы уделяем особое внимание компактным форматам квартир и увеличили предложение жилья студийного формата». Уменьшение площади жилья выразилось не только в сокращении площади средней квартиры, но и в перераспределении предложения в пользу небольших помещений. По подсчетам экспертов «Метриум», доля студий на рынке массовых новостроек Москвы выросла с 9,4% в апреле 2020 года до 17,9% в апреле 2021 года. Одновременно сократилась доля трехкомнатных квартир – с 20,2% до 15,6%. Сейчас на столичном рынке покупатели могут найти порядка 1,8 тыс. студий и 1,6 тыс. трехкомнатных квартир. «Конечно, у студий и трехкомнатных квартир разная потенциальная аудитория покупателей, но связанные с ними тенденции очень примечательны, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С одной стороны, из-за роста цен на жилье объективно становится меньше клиентов, способных приобрести большую квартиру, поэтому постепенно доля трехкомнатных квартир в предложении уменьшается. С другой стороны, заметно возросла аудитория потенциальных покупателей студий. Это связано со снижением ставок по ипотеке в прошедшие месяцы, которое позволило приобрести небольшое жилье молодым людям, студентам и другим клиентам».

Источник: «Метриум» ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

| |