Итоги I полугодия на рынке премиальных и элитных новостроек Москвы

Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек премиум- и элитного сегмента.

В I полугодии 2021 года рынок высокобюджетных новостроек включал 100 проектов (-2 за квартал; -7 за полугодие; -16 за год) с объемом экспозиции 3 170 лотов (383,2 тыс. кв. м). По количеству лотов предложение сократилось на 3,5% за квартал, на 15% за полугодие, а за год – на 30%. По продаваемой площади снижение объема экспозиции составило 5,3%, 13% и 32% за квартал, за полугодие и за год соответственно.

Средняя цена за квадратный метр в премиум-классе составила 718 745 руб. (+3,5% за 3 месяцев; +15,3% за 6 месяцев; +21,4% за 12 месяцев). В сегменте элитного жилья – 1,075 млн руб. (+3,8% за 3 месяцев; +9,9% за 6 месяцев; +10,7% за 12 месяцев).

Премиум-класс

По данным «Метриум», в I квартале 2021 года на первичном рынке жилья премиум-класса Москвы в реализации находились 53 проекта с общим объемом предложения около 2 020[1] лотов (1 205 квартир и 815 апартаментов), суммарная площадь лотов составляет 222,3 тыс. кв. м. Число экспонируемых квартир и апартаментов за прошедшие шесть месяцев сократилось на 12,7%, а продаваемая площадь при этом уменьшилась на 12%.

В I квартале 2021 года продажи и бронирование открылись в 4 проектах премиум-класса. Во II квартале на рынок не вышел ни один новый проект. Тем не менее текущий уровень девелоперской активности за отчетный период можно назвать достаточно высоким, так как за I полугодие предыдущего года на рынок вышли только две новинки.

Новые проекты на рынке новостроек премиум-класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

High Life* |

ГК Пионер |

квартиры |

ЮАО |

Даниловский |

|

2 |

Остров |

ДОНСТРОЙ |

квартиры |

СЗАО |

Хорошёво-Мнёвники |

|

3 |

Sky View* |

АО "Киноцентр" |

апартаменты |

ЦАО |

Пресненский |

|

4 |

Бадаевский |

Capital Group |

квартиры |

ЗАО |

Дорогомилово |

* Старт бронирования

Источник: «Метриум»

По числу экспонируемых лотов лидером остался район Дорогомилово (16%; -5,4 п.п.). На второе место вышел район Раменки (15%; +3,2 п.п.), сместив с этой позиции Пресненский, который теперь занимает четвертое место с долей в 9,9% (-2,4 п.п.) из-за вымывания части лотов и низкой девелоперской активности (старт бронирования в апарт-комплексе Sky View не скомпенсировал спрос). Свою позицию район Раменки занял благодаря увеличению экспозиции в проектах Hide (MR Group) и «РЕКА» («Донстрой»). Третье место занял район Даниловский, его доля составила 11,5% (+0,2 п.п.), где началось бронирование в жилом комплексе High Life от «ГК Пионер». Еще одним районом с заметно выросшей долей предложения стала Марьина Роща: благодаря увеличению экспозиции в проекте Mod (MR Group) его доля составила 6,8% (+3,2 п.п.).

Источник: «Метриум»

В I полугодии 2021 года доля апартаментов снизилась до 40,3% (-7,1 п.п.). За прошедшие 6 месяцев доля квартир на рынке новостроек премиум-класса соответственно увеличилась и составила 59,7%. Наблюдается тенденция снижения количества апартаментов на премиальном рынке, что связано с выходом преобладающего количества новых многоквартирных комплексов, а также с вымыванием предложения в старых проектах апартаментного типа.

Структура предложения по количеству лотов

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

Проекты, стартовавшие в начале этого года, перешли на этап монтажных работ, что позволило предложению на этапе монтажа этажей занять превалирующую долю на рынке в 35% (+9,1 п.п. за 6 месяцев). Тем не менее, в конце II квартала на начальном этапе находился достаточный объем экспозиции – 23% (-2 п.п. за 6 месяцев). Доля предложения в домах на этапе отделочных работ составила 20,3% (заметно снизившись на 5,1 п.п. за прошедшие полгода), а доля готового предложения – 21,7% (-1,9 п.п.).

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

За прошедшие полгода заметно выросла доля предложения с отделкой white box и сократилось предложение с готовой отделкой. Теперь превалирующее число квартир и апартаментов реализуется без отделки (40,0%; +3,2 п.п.). На лоты с готовой отделкой под ключ приходится всего 29,3% (-11,7 п.п.) от общего объема предложения. Доля квартир и апартаментов с отделкой white box заметно выросла и достигла 30,7% (+8,5 п.п.).

Структура предложения по типу отделки

(количество лотов, внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В объеме экспозиции наблюдается увеличение долей двухкомнатных и трехкомнатных лотов за счет снижения доли однокомнатных. В структуре предложения по типологиям наибольший объем лотов в реализации представлен двухкомнатными квартирами и апартаментами (34,86%), их доля за квартал выросла на 2,1 п.п. На однокомнатные лоты пришлось 26,9% (-3,3 п.п.). Доля трехкомнатных увеличилась за отчетный период до 20,9% (+2,1 п.п.), а на многокомнатные лоты пришлось порядка 14,6% (-0,6 п.п.). Наименьший объем в реализации традиционно заняли студии – на них пришлось 3 % рынка (-0,4 п.п.).

Структура предложения по типу лотов

(количество лотов, внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», в I полугодии 2021 года средняя цена за квадратный метр в премиум-классе составила 718 745 руб. (+3,5% за 3 месяцев; +15,3% за 6 месяцев; +21,4% за 12 месяцев). Наибольший рост средней цены квадратного метра произошел в районе Дорогомилово до 859 тыс. руб./кв.м (+42,1% за 6 месяцев), где стартовал новый проект от Capital Group «Бадаевский», а также произошло плановое повышение цен в уже представленных на рынке комплексах.

Второй район по скорости роста стоимости квадратного метра за отчетный период – это район Беговой (604 тыс. руб./кв.м; +34,4%). В этом районе экспонируется единственный проект SLAVA (MR Group), в котором произошло плановое повышение цен в связи с увеличением строительной готовности домов, а также наблюдался высокий покупательский интерес к проекту.

Третье место по динамике цен занял район Хамовники с показателем средневзвешенной цены чуть более 1 млн руб. (+33,2%). Причина столь высоких цен в Хамовниках, который стал самым дорогим районом в премиум-классе, заключается в дефицитном остаточном объеме предложения и отсутствии новых проектов. В среднем динамика роста цены по всем районам составила около 15%.

Снижение средневзвешенных цен отмечалось в следующих районах: Алексеевский (-11,9%), Хорошёво-Мнёвники (-3,2%), Покровское-Стрешнево (-0,6%). Причина снижения цен в Алексеевском районе в экспонировании наименее ликвидных остатков в старом проекте EgoDom, а также отсутствие конкурентноспособного нового предложения. В Хорошёво-Мнёвниках к концу II квартала сократился объем экспозиции квартир премиум-класса в проекте «Остров», но при этом сохранилось предложение в старых проектах с консервативным ценообразованием («Берег Столицы: Дома в Серебряном Бору» и River Residences).

Динамика средней цены в премиальном сегменте в разрезе районов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения в новостройках премиум-класса за I полугодие 2021 года вырос на 20,6% – до 78,4 млн руб. При этом средняя площадь квартир и апартаментов увеличилась всего на 4,5% – до 109 кв. м.

Стоимость лотов премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

25,2 |

37,9 |

72,2 |

288 750 |

582 255 |

1 000 000 |

11 818 800 |

22 078 060 |

72 210 000 |

|

1К |

35,1 |

57,7 |

113,6 |

283 500 |

622 650 |

1 402 300 |

15 999 775 |

35 946 050 |

135 462 351 |

|

2К |

55,1 |

88,2 |

182,8 |

275 900 |

645 420 |

1 550 000 |

18 937 800 |

56 988 070 |

212 058 378 |

|

3К |

81,7 |

124,5 |

201,3 |

283 500 |

688 690 |

1 550 000 |

26 234 700 |

85 750 240 |

272 482 969 |

|

4К+ |

111,1 |

250,5 |

1852,6 |

362 500 |

858 210 |

2 000 000 |

40 266 500 |

215 292 090 |

1 925 000 000 |

|

итого |

25,2 |

109,0 |

1852,6 |

275 900 |

718 745 |

2 000 000 |

11 818 800 |

78 405 810 |

1 925 000 000 |

Источник: «Метриум»

Наиболее доступные предложения в премиум-классе представлены в следующих комплексах:

– ЖК «MOD» (СВАО / р-н Марьина роща): студия 28,13 кв. м. за 11,8 млн руб. (квартира);

– ЖК «MOD» (СВАО / р-н Марьина роща): студия 28,9 кв. м. за 12 млн руб. (квартира).

– ЖК «Резиденции Замоскворечье» (ЦАО / р-н Замоскворечье): студия 41,3 кв. м. за 12,1 млн руб. (апартамент);

Самые дорогие квартиры и апартаменты на премиальном рынке:

– ЖК «Бадаевский» (ЗАО / р-н Дорогомилово): вилла площадью 974 кв.м за 1,93 млрд руб.;

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): резиденция площадью 1 852,6 кв. м. за 1,8 млрд руб.;

– ЖК «Берег Столицы: Дома в Серебряном Бору» (СЗАО / р-н Хорошёво-Мнёвники): вилла 905,6 кв. м. за 650 млн руб.

Элитный класс

По данным «Метриум», на первичном рынке элитного жилья Москвы по итогам I полугодия 2021 года было представлено 47 комплексов, в которых экспонировалось около 1 150 квартир и апартаментов[2] суммарной площадью 170,9 тыс. кв. м. За шесть месяцев количество продаваемых лотов сократилось на 19%, а продаваемая площадь – на 14%. Относительно прошлого квартала объем предложения практически не изменился: количество лотов уменьшилось на 2,5%, общая площадь увеличилась на 1%.

Новые проекты на первичном рынке жилья элитного класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Тип |

Округ |

Район |

|

1 |

Лаврушинский* |

Sminex |

квартиры |

ЦАО |

Якиманка |

* В настоящее время в проекте заключается предварительные договоры (скоро начнется регистрация ДДУ)

Источник: «Метриум»

За отчетный период на рынок элитной первичной недвижимости в открытые продажи вышел всего один проект – «Лаврушинский» (квартиры) от девелопера Sminex. В связи с низкой девелоперской активностью и вымыванием наиболее ликвидных лотов объем предложения, как и кварталом ранее, продолжает находиться на низком уровне.

Лидерство по числу экспонируемых лотов сохранилось за Пресненским районом – за квартал его доля увеличилась на 0,5 п.п. до 39,1%. Вторую позицию по объему предложения квартир и апартаментов элитного класса занимает район Хамовники с долей в 14,3% (-0,2 п.п.). На третьем месте расположился Арбат – 12,3% от совокупной экспозиции (+2,3 п.п.). Меньше всего лотов представлено в Замоскворечье и Басманном районе – у каждого из них доля составила 0,7%. Несмотря на выход в открытые продажи «Лаврушинского», доля района Якиманка снизилась на 1,9 п.п. до 9,6% из-за высокого спроса на проекты в данной локации.

Источник: «Метриум»

Несмотря на общее сокращение предложения на локальном рынке новостроек, апартаменты по-прежнему являются наиболее распространенным форматом недвижимости в сегменте – 71,7% (+3,4 п.п.) от общего количества лотов. Доля квартир составляет менее трети рынка (28,3%).

Структура предложения по лотам

(внешний круг – II кв. 2021 г., внутренний – IV кв. 2020 г.)

Источник: «Метриум»

Наибольший объем предложения по-прежнему приходится на объекты, получившие РВЭ (68,5%; +2,3 п.п.) и находящиеся на этапе отделочных работ (23,5%; +0,3 п.п.). Доля предложения в стадии монтажа наземных этажей выросла на 2,4 п.п. до 4,1%. В корпусах на начальном этапе сконцентрировано всего 3,9% (-5,2 п.п.) от текущего объема экспозиции.

Структура предложения по стадии строительной готовности (количество лотов)

Источник: «Метриум»

В конце I полугодия 2021 года плавно снизились доли предложения без отделки и с отделкой whitebox, а доля лотов с готовым ремонтом – увеличилась. Таким образом, доля лотов с финишной отделкой составила 38,1% (+3,4 п.п.), без ремонта – 36,3% (-2,7 п.п.). На лоты с отделкой white box приходилось 25,3% (-0,7 п.п.) совокупного предложения.

Структура предложения по типу отделки

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

В первой половине 2021 года наблюдалось вымывание наиболее доступных форматов на рынке: за прошедшие шесть месяцев доли многокомнатных и трехкомнатных лотов увеличились, а остальные типы лотов с меньшей комнатностью продемонстрировали снижение своих долей. Тем не менее, превалирующий объем предложения распределился между двухкомнатными и однокомнатными лотами: 33,3% (-1,3 п.п.) и 28% (-0,5 п.п.) соответственно. Порядка 17,6% предложения пришлось на трехкомнатные (+0,6 п.п.), а на многокомнатные лоты – 18,6% (+2 п.п.). Наименьшую долю, что традиционно для элитного сегмента, заняли студии – 2,5% (-0,8 п.п.).

Структура предложения по типу лотов

(внешний круг – II кв. 2021 г., внутренний круг – IV кв. 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средняя цена квадратного метра в сегменте элитного жилья по итогам I полугодия 2021 года составила 1,075 млн руб. или $15 368[3]. Динамика стоимости квадратного метра в рублевом эквиваленте: +3,8% за 3 месяцев; +9,9% за 6 месяцев; +10,7% за 12 месяцев.

К концу I полугодия 2021 года закрепился не совсем свойственный для элитного сегмента тренд «активного роста цен». Во II квартале в большинстве проектов элитного класса повышение цен происходило уже не на отдельный пул лотов, как было в начале этого года, а на весь прайс-лист. Причина столь заметного роста (почти 10% за полгода) заключается не столько в политике компенсации растущей себестоимости строительства (две третьих рынка экспонируется в готовых домах), а представляет собой реакцию на спрос в элитном сегменте и также активную индексацию цен в комплексах премиум- и бизнес-классах. Элитный рынок разогревался дольше и проявил динамику последним. Именно поэтому первые сигналы увеличения средневзвешенной цены квадратного метра проявилась в конце I квартала текущего года, а не в 2020 году, как в прочих сегментах.

За прошедшие полгода средневзвешенные цены выросли во всех районах кроме Арбата. Сильнее всего подорожал квадратный метр в Красносельском районе – на 33,6% за 6 месяцев. Рост средневзвешенной цены этого района обусловлен повышением цен в единственном проекте Turgenev (застройщик ООО «ПСО НеоСтрой»). Второй район по динамике повышения стоимости квадратного метра – Хамовники (+18,5%), в котором экспонируется порядка 15 проектов.

По итогам I полугодия 2021 года самым дорогим районом стал Мещанский со средневзвешенной ценой в 1,5 млн руб./кв.м (+2,3% за полугодие), где экспонируется всего два проекта с ограниченным объемом предложения. Пресненский район лидирует по объему доступных лотов (доля 39%), но при этом является самым «дешевым» – цена квадратного метра в среднем составила 719 тыс. руб. (+6,3%). В данном районе экспонируются проекты, давно представленные на рынке (Neva Towers, «ОКО» и др.) и менее конкурентные по своим потребительским характеристикам, что и обуславливает подобный уровень цен.

Средняя цена в разрезе районов в новостройках элитного сегмента, руб. за кв. м

Источник: «Метриум»

Наиболее бюджетные предложения в сегменте элитных новостроек представлены в следующих проектах:

– Авторский дом Roza Rossa (ЦАО / Хамовники): апартаменты 28,3 кв. м за 27,4 млн руб.;

– ЖК Neva Towers (ЦАО / Пресненский): апартамент 45,1 кв. м за 28,3 млн руб.;

– ЖК «Софийский» (ЦАО / Якиманка): апартамент 43,2 кв. м за 33,9 млн руб.

Самые дорогие лоты на рынке новостроек элитного сегмента продаются в комплексах:

– ЖК «Царев Сад» (ЦАО / Якиманка): апартаменты 1 080,4 кв. м за 2,9 млрд руб.;

– ЖК «Башня Федерация» (Восток) (ЦАО / Пресненский): апартаменты 2 180,9 кв. м за

2,6 млрд руб.;

– ЖК Fairmont Vesper Residences (ЦАО / Тверской): апартаменты 1051,2 кв. м за 2,3 млрд руб.

Стоимость квартир элитного сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

28,3 |

44,6 |

52,7 |

627 145 |

785 460 |

971 000 |

27 440 460 |

35 013 740 |

45 819 435 |

|

1К |

45,1 |

80,9 |

144,4 |

488 560 |

711 750 |

2 150 945 |

36 987 340 |

58 111 615 |

252 700 000 |

|

2К |

75,6 |

131,1 |

233,0 |

500 580 |

837 170 |

2 000 000 |

48 645 000 |

110 321 715 |

312 000 000 |

|

3К |

94,7 |

156,8 |

295,6 |

520 000 |

1 116 155 |

2 500 000 |

65 220 000 |

176 634 455 |

481 750 000 |

|

4К+ |

75,4 |

271,4 |

2 180,9 |

459 535 |

1 340 230 |

3 150 000 |

75 645 900 |

367 913 905 |

2 900 000 000 |

|

СВ. ПЛ. |

35,7 |

137,2 |

385,7 |

556 365 |

1 182 755 |

2 884 875 |

39 314 000 |

162 291 550 |

1 063 994 400 |

|

ИТОГО |

28,3 |

150,2 |

2 180,9 |

459 535 |

1 075 040 |

3 150 000 |

27 440 460 |

160 028 774 |

2 900 000 000 |

Источник: «Метриум»

Основные тенденции

«В конце I полугодия 2021 года сохраняется дефицит ликвидного предложения в высокобюджетном сегменте и оно продолжает сокращаться, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Количество лотов в продаже составило 3 170 штук (-3,5% за 3 месяца; -15,2% за 6 месяцев; -30,2% за 12 месяцев) или 383,2 тыс. кв. м (-5,3% за 3 месяца; -13% за 6 месяцев; -31,8% за 12 месяцев), что является очередным антирекордом второй квартал подряд. Текущая девелоперская активность оказалась незначительно выше, чем в аналогичном периоде прошлого года, когда на рынке началась реализация в 4 проектах (по 2 проекта в премиум- и элитном классе). В отчетном периоде вышло в реализацию 4 новых комплекса премиум-класса и 1 в сегменте элитных новостроек.

По итогам I полугодия 2021 года в новостройках премиум- и элитного классов зарегистрировано в 2,9 раза больше договоров долевого участия в строительстве квартир и апартаментов, чем за аналогичный период 2020 года. Столь высокий уровень продаж объясняется высоким спросом на новостройки премиум-класса – количество договоров в данном сегменте увеличилось более чем в 3 раза (с 0,6 тыс. в I полугодии прошлого года до 1,9 тыс. в текущем отчетном периоде), в то время как в элитном сегменте было зарегистрировано 102 ДДУ, что на 10% меньше, чем в I полугодии 2020 года. Статистика продаж по ДДУ в элитном сегменте не отражает реальный спрос так как 68% предложения предлагается в готовых домах. По экспертной оценке компании «Метриум», спрос в элитном сегменте в I полугодии 2021 года примерно сопоставим с аналогичным периодом прошлого года, но при этом наблюдается повышение интереса покупателей на рынке, что может сказаться на увеличении числа закрытых сделок во II полугодии.

Высокий интерес покупателей к недвижимости высокобюджетного сегмента и активное вымывание наиболее ликвидных лотов привели к заметному росту цен. За прошедшие 6 месяцев средневзвешенная цена квадратного метра в элитных новостройках увеличилась почти на 10% и составила 1,075 млн руб./кв.м, а в сегменте премиум на 15% до 718,7 тыс. руб./кв.м. Бюджеты также заметно выросли: в элитном классе средний бюджет предложения составил 160 млн руб. (+17% за 6 месяцев), а в премиум-классе – 78,4 млн руб. (+20,6% за 6 месяцев).

Восстановление объема предложения сейчас самая актуальная тема. Наблюдаемый дефицит на рынке провоцирует более широкую практику формата закрытых продаж в наиболее интересных проектах на рынке. Большинство застройщиков таким образом пытаются определить справедливую рыночную стоимость недвижимости с учетом возможного спроса. Подобный формат продаж снижает прозрачность высокобюджетного сегмента и усложняет прогнозирование динамики цен. В отличие от прочих сегментов, в новостройках премиум и элитного класса до конца 2021 года вероятно сохранение устойчивого спроса, а также плавное повышение цен при условии сохранения дефицита. Ожидать восстановление объема экспозиции скорее всего стоит не ранее начала 2022 года».

[1] Ввиду отсутствия данных в открытых источниках информации в нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] В некоторых комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[3] 69,9513 рублей за Доллар США по курсу ЦБ РФ на 30.06.2021

Дальнейшее развитие рынка проектирования невозможно без внедрения в отрасль новых информационных технологий и использования проектной документации повторного применения.

Рынок проектных работ продолжает реагировать на кризисные явления в сфере строительства. У игроков отрасли становится меньше работы, усугубляет ситуацию снижающий качество проектов демпинг некоторых компаний в сфере госзаказа.

По данным руководителя направления «Федеральные программы развития» компании ТЕХНОНИКОЛЬ Дмитрия Запалова, с сентября 2017-го по сентябрь 2018 года количество тендеров в сегменте проектирования увеличилось лишь на 8%. При этом снизился средний чек и усилился демпинг. «Приведу цифры: общая сумма тендеров увеличилась с 240 млрд рублей до 250 млрд, однако итоговая сумма выигранных конкурсов изменилась с 230 млрд до 170 млрд рублей. Средняя цена тендеров снизилась на 2 млн – с 44 млн до 42 млн рублей», – отмечает эксперт.

Опасный демпинг

По словам вице-президента Санкт-Петербургской торгово-промышленной палаты, члена Советов НОСТРОЙ, НОПРИЗ Антона Мороза, ситуация на рынке проектирования сейчас крайне неоднозначная. Не совсем здоровая конкуренция приводит к демпингу и к обесцениванию многих проектных работ. Сложившееся положение связано с проблемами законодательства в части исполнения Законов № 44-ФЗ и № 223-ФЗ, согласно которым на торги могут выходить компании, не обладающие необходимыми техническими, трудовыми ресурсами, инженерными, технологическими возможностями для фактического исполнения работ. «Эти организации выходят только для того, чтобы получить конкурс, деньги – и пропасть либо попытаться продать его профессионалам. В этой ситуации многие профессиональные проектные институты и компании не могут конкурировать с так называемыми «рогами и копытами» на тендерах просто за счет падения и обесценивания стоимости проектных работ, поэтому теряют крупные частные и государственные заказы. Это серьезно влияет как на профессиональный состав рынка, так и на качество выполняемых работ», – делает выводы эксперт.

Руководитель проекта Проектного института № 1 Юрий Цуркан отмечает, что бывают случаи, когда даже опытные и компетентные компании вынуждены работать на уровне себестоимости или даже себе в убыток в ожидании прибыльного контракта. По его словам, демпинг губителен для любой отрасли. Он вреден как для заказчиков, так и для исполнителей, у которых падает маржинальность, ухудшается качество проектной документации, не выдерживаются сроки, в конечном итоге компании уходят с рынка.

По мнению руководителя департамента проектирования ООО «Сотэкс» (ГК «Балтрос») Сергея Золина, говорить о проблемах на рынке проектирования по государственному заказу – можно и нужно. «У нас сложилась нездоровая ситуация, когда проектные компании снижают свои ценовые предложения для победы в тендерных отборах. Проектировщики в поисках работы участвуют во всех конкурсах, иногда, кстати, не имея опыта выполнения подобных проектов. А в большинстве случаев решающую роль в выборе подрядчика играет предлагаемая цена. Естественно, это отражается на качестве готового проекта, сроках его выполнения и возможности получения необходимых согласований. Для выполнения контракта привлекаются недорогие низкоквалифицированные специалисты, отсутствует контроль за ходом работ со стороны генпроектировщика. В итоге проект заказчику обходится значительно дороже своей начальной стоимости», – отмечает он.

Вне сферы госзаказа в большей степени, как считают специалисты отрасли, деятельность проектных организаций регулирует рынок – и ситуация несколько лучше. По словам главного архитектора Студии М4 Олега Лапшина, сейчас у инвесторов и так выросли риски проектов, и они не хотят дополнительных проблем от компаний, которые предлагают низкие цены на проектирование. Слишком высок риск заплатить дважды. Кроме того, у многих проектных компаний на рынке уже сложился свой имидж, в том числе и ценовой. И от этого сложно уйти», – отмечает он.

Меняя форматы

Представители рынка полагают, что снизить демпинг и другие приемы нездоровой конкуренции могут помочь новые подходы к работе, направленные на оптимизацию и повышение эффективности.

Как считает Антон Мороз, необходимо, чтобы проектировщики работали в плотной связи с производителями строительных материалов и новых технологий. Чтобы они имели возможность вносить изменения в проектную документацию и в нормативы с их использованием. Также важно, чтобы с момента начала подготовки и до момента сдачи объекта в эксплуатацию проект полностью сопровождал тот, кто его разрабатывал.

По словам Юрия Цуркана, повысить эффективность работы проектной отрасли поможет использование документации повторного использования. А также правильное бюджетирование, использование облачных технологий и программного обеспечения, создание единых информационных интеграционных платформ, позволяющих всем участникам проекта работать одновременно в единой среде и иметь доступ к актуальным данным. «Таким образом улучшаются коммуникации, оптимизируется производственный процесс, сокращаются сроки проектирования, что в конечном счете ведет к сокращению затрат и повышению конкурентоспособности компании», – отмечает специалист

С этим согласен и Сергей Золин. По его словам, оптимизация проектных работ – процесс комплексный. Одной из его составляющих является тесное взаимодействие всех участников проектной подготовки объекта на каждой стадии, начиная с исходных данных и заканчивая вводом объекта в эксплуатацию. Очень важный элемент эффективной работы – создание, накопление и использование при проектировании типовых решений. Но это было важно во все времена. В настоящее время наиболее актуальным становится внедрение современного программного обеспечения. Так как уже сейчас использование информационного моделирования начинает быть одним из обязательных условий многих заказчиков, эта составляющая выходит на первый план. «Наш департамент специализируется на проектировании жилых объектов, а также объектов социальной инфраструктуры. За более чем 10-летнюю историю существования департамента мы накопили достаточно серьезный опыт проектных решений для собственной компании, а также для наших партнеров. Сегодня наш штат насчитывает более 40 высококвалифицированных специалистов. Мы собрали сильную команду и вместе двигаемся вперед, осваивая новые направления. Например, сейчас в партнерстве с немецкими проектировщиками мы участвуем в создании концепции будущего фармацевтического предприятия для российского производителя», – рассказывает эксперт.

По словам Олега Лапшина, Студия М4 еще четыре года назад решила использовать в своей работе BIM-технологии. Это потребовало существенного вложения средств. Необходимо это учитывать и другим компаниям. «А это значит, что о той самой минимальной прибыли чаще всего приходится забыть на два-три года. Придется вкладывать средства в оснащение техникой и программным обеспечением, в обучение персонала, в создание приложений для работы в среде BIM, в изменение регламентов, в организацию контроля за работой в этой среде. Но уже есть заказчики, которые требуют только такой работы», – добавляет эксперт.

Мнение

Сергей Золин, руководитель департамента проектирования ООО «Сотэкс» (ГК «Балтрос»):

– Сегодня у нас нет никаких оснований говорить о росте конкуренции в сфере проектирования. Заказчики предпочитают работать с проверенными компаниями, имеющими весомый опыт проектных решений. Коммерческой сфере не свойственен выбор подрядчика на конкурсной основе, это прерогатива государственных заказов. Тем не менее, на рынке появляется достаточное количество новых проектных компаний, которые вступают в борьбу, стремясь получить интересные заказы не столько ради прибыли, сколько ради собственного портфолио. Если посмотреть на структуру рынка, то конкуренция традиционно высока в сфере проектирования жилых объектов. Менее остро она ощущается в проектировании инфраструктурных объектов.

Мария Николаева, глава бюро MAD Architects:

– Сегодня нельзя отметить серьезного изменения ситуации на рынке проектирования, но ряд особенностей все же стоит выделить. После нестабильной экономической ситуации многие девелоперы предпочитают работать с проверенными организациями, которые обладают хорошим портфолио релевантных проектов. Такой подход позволяет получить конкретный и прогнозируемый результат, но в случае массового обращения в узкий круг архитектурных бюро город рискует получить ряд похожих друг на друга проектов, а девелоперы – не получить конкурентных преимуществ. Молодые бюро отличаются свежим взглядом и более креативным подходом к проектным решениям, но при этом их работа может стоить дороже, нежели в крупном «потоковом» бюро.

Чемпионат мира – имиджевый проект, а не экономический, признают эксперты. Вместе с тем российские регионы получили новую инфраструктуру, нарастили туристический поток, приобрели новые компетенции. Будет эффект мундиаля краткосрочным или пролонгированным – обсуждали на форуме PROEstate-2018.

Деловой завтрак «Регионы и чемпионы» – первое мероприятие, состоявшееся в рамках форума. Организаторы завтрака – PROEvent, Российская гильдия управляющих и девелоперов (РГУД) и газета «Строительный Еженедельник». Модераторами дискуссии выступили президент Becar Asset Management Group, вице-президент РГУД Александр Шарапов и главный редактор газеты «Строительный Еженедельник» Дарья Литвинова.

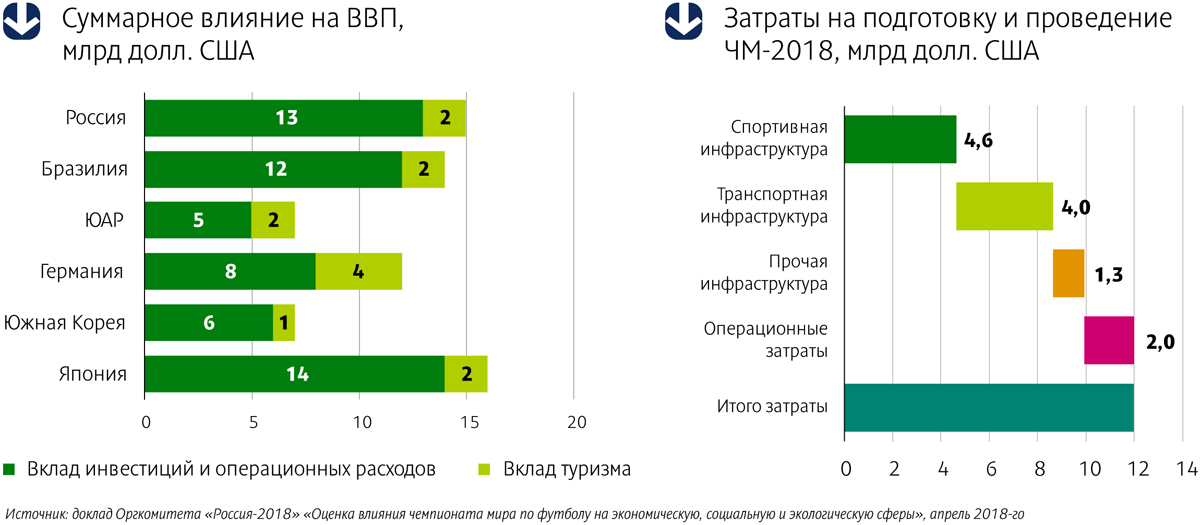

Структура затрат

На мундиаль-2018 в общей сложности было потрачено 683 млрд рублей, что составляет примерно 12–14 млрд долларов, если принимать во внимание колебания курса валют. Из них 5 млрд долларов – только на спортивную инфраструктуру. Мундиаль стал самым дорогим в истории, что, впрочем, полностью соответствует тенденции: каждый последующий чемпионат обходится дороже предыдущего. По данным СМИ, Катар собирается потратить на строительство стадионов, дорог и прочей инфраструктуры к чемпионату мира 2022 года 200 млрд долларов.

Матчи чемпионата состоялись в 11 городах России: Москве, Санкт-Петербурге, Сочи, Екатеринбурге, Казани, Калининграде, Волгограде, Самаре, Нижнем Новгороде, Саранске и Ростове-на-Дону. Во всех них активно строили, реконструировали, ремонтировали спортивную, дорожную и коммерческую инфраструктуру. Для ЧМ-2018 было построено девять новых стадионов и реконструировано три старых.

Аналитики компании CBRE – директор отдела исследований рынка Анна Шепелева и старший консультант направления индустрии гостеприимства Анна Тертычная – выступили на деловом завтраке с презентацией, раскрывшей основные показатели влияния ЧМ-2018 на экономику регионов. Так, согласно данным, приведенным в докладе Оргкомитета «Россия-2018» «Оценка влияния чемпионата мира по футболу на экономическую, социальную и экологическую сферы», суммарный вклад ЧМ-2018 в экономику каждого из регионов-организаторов составил от 2% до 20% годового значения ВРП. 150–210 млрд рублей – долгосрочный ежегодный эффект ЧМ-2018 для ВВП России после проведения чемпионата в перспективе 5 лет.

«Болельщик ЧМ-2018 стал одним из самых дорогих болельщиков с момента проведения мундиаля на полях Японии и Южной Кореи в 2002 году. Так, в расчете на каждого посетителя матчей было инвестировано 1387 долларов только на обустройство спортивных объектов», – подсчитала Анна Шепелева. Вместе с тем, по данным Российской ассоциации туроператоров, туристический поток в этом году вырос всего на 10%, поскольку многие регулярные туристы отказались от посещения России во время проведения чемпионата. Однако, согласно прогнозам тех же туроператоров, показатель посещаемости в следующем году вырастет минимум на 20%, поскольку главным достижением ЧМ-2018 стало улучшение имиджа страны.

Если говорить о влиянии ЧМ-2018 на коммерческую недвижимость, то большинство аналитиков сходится во мнении о том, что этот эффект был минимальным и краткосрочным. В торговле, офисах заметно не увеличились ставки аренды, не снизился уровень вакантных площадей. Единственное исключение – сегмент гостиниц. По словам Анны Тертычной, большинство российских городов было готово к проведению ЧМ – и ввод нового брендированного гостиничного предложения был не столь значителен, как, например, для Олимпиады в Сочи. «За период 2016–2017 годов в крупнейших российских городах (исключая Москву) было открыто 18 брендированных гостиниц. Лидерами открытий стали Петербург и Нижний Новгород. Рост операционных показателей деятельности гостиниц в июне–июле этого года наблюдался в большинстве городов, принимавших ЧМ-2018, за исключением Петербурга, где мундиаль подпортил традиционно высокую для сезона белых ночей заполняемость гостиниц, снизив ее на 15–17%», – резюмировала Анна Тертычная.

«Главным бенефициаром чемпионата стал гостиничный сегмент Москвы, – дополнил данные аналитиков CBRE генеральный директор Colliers International в Санкт-Петербурге Андрей Косарев. – Прирост туристического потока и операционных показателей гостиниц в столице был несопоставимо выше, чем в других городах. Причем прирост показателей Москва почувствовала уже в мае».

Huliganizm died

«Гостиничный Петербург от мундиаля пострадал, это факт, – согласился с коллегами президент Becar Asset Management Group Александр Шарапов, но отметил, что и здесь все не так плохо: «Гостиницы были загружены в среднем на 73%, ценник вырос на 50%, мы получили на 30% больше выручки в июне текущего года, по сравнению с прошлогодними показателями. Пострадали больше те, кто не сориентировался и вовремя не скорректировал свою ценовую политику».

Улучшение имиджа – действительно главное достижение мундиаля, считает Александр Шарапов: «Активно поддерживаемый западными СМИ образ России как страны, по которой носятся лихие люди, привел даже к возникновению в английском языке русизма – huliganizm. Чемпионат наглядно доказал, что у нас порядок и хулиганизма нет».

Интересен и глобальный тренд. На протяжении последних девяти лет во всем мире растет туристический поток, отметил Александр Шарапов: «В среднем на 5% в год. Инфраструктура размещения становится одним из самых быстрорастущих сегментов. Если ежегодный турпоток в Россию в соответствии с общемировым трендом прирастет на 5–7% в год, – это будет самый значимый результат мундиаля в долгосрочной перспективе».

Заместитель руководителя Представительства Правительства Калининградской области при Правительстве РФ Наталья Борщук важным положительным фактором мундиаля считает обновление инфраструктуры в регионе – реконструкцию аэропорта «Храброво», строительство «Арены Балтика» и развитие острова Октябрьский: «В августе текущего года Совет Федерации одобрил проект закона о создании специального административного района (САР) на Октябрьском острове – офшора, в котором смогут оказаться зарубежные юрлица, готовые вложить в регион 50 млн рублей. Еще одним САР станет остров Русский во Владивостоке». Чемпионат стал мощным стимулом для увеличения туристического потока, отметила Наталья Борщук, и эффект этот пролонгированный: «Мы наблюдаем возврат туристов после мундиаля, загрузка отелей не снижается и сегодня составляет 97,5%».

Полномочный представитель РГУД в Екатеринбурге и Свердловской области, председатель совета директоров «Корин холдинга» Андрей Бриль обратил внимание участников делового завтрака, что исследования влияния чемпионата на экономику не имеют точной методологии и не носят глобального характера, поэтому и к выводам, построенным на основе «частных» цифр, стоит относиться с осторожностью. «Вопрос «Хорошо или плохо от того, что ЧМ-2018 состоялся в нашей стране и на него были потрачены столь значительные средства?» – также можно отнести к риторическим. Если бы это были затраты не на мундиаль, вряд ли они пошли бы на что-нибудь полезное. Чем больше тратится денег на мегапроекты, тем лучше для страны – это аксиома», – уверен Андрей Бриль.

На транспортную, дорожную, спортивную инфраструктуру Екатеринбурга подготовка и проведение ЧМ-2018 оказали положительное влияние, считает он: «Важным был опыт, приобретение компетенций муниципальными службами, службами безопасности, а также теми, кто развивает информационные городские технологии».

Вместе с тем, по мнению Андрея Бриля, масштабные проекты создают опасную иллюзию, что с помощью мундиалей и олимпиад можно развивать страну: «Это заблуждение связано и с утвержденной федеральным правительством Стратегией пространственного развития, которая предполагает, что в стране должно остаться 35-40 крупных метрополий. Это принципиальная ошибка. Особенно опасно, что эта иллюзия создается в головах частных предпринимателей – тех, кто и должен развивать страну».

По словам директора «АК БАРС Недвижимость», полномочного представителя РГУД в Республике Татарстан Елены Стрюковой, мундиаль значительно увеличил загрузку казанских гостиниц, но, вопреки ожиданиям, стремительно переформатировавшиеся накануне чемпионата под хостелы коммерческие помещения успеха у болельщиков не имели. Последние предпочли разместиться в качественном предложении. «Интересно, что качественные гостиницы были востребованы не только в городах, принимавших игры, но и в достаточно удаленных городах. Так, посетив во время чемпионата Чебоксары, была удивлена, встретив там туристов, которые приезжали на игры в Казань», – отметила Елена Стрюкова.

Планы на наследие

Еще в 2016 году аналитики AECOM отмечали, что многие российские города, принимающие ЧМ, в особенности в регионах, в качестве наследства от чемпионата могут получить серьезные экономические проблемы на много лет вперед. Директор по архитектурному проектированию AECOM (Россия) Ольга Скобелева на деловом завтраке рассказала о проектных решениях, позволяющих эффективно использовать наследие в дальнейшем. «Важная часть любого проекта – план-программа поэтапного его развития на годы вперед. Нужно еще в процессе проектирования объекта заложить возможность проведения мероприятий различного формата – предусмотреть вариативность размещения аудитории, трансформацию отдельных частей сооружения, соблюсти требования к акустике».

В России компания AECOM участвовала в разработке плана использования наследия для Нижнего Новгорода. «Региональные власти приняли наши рекомендации, – сообщила директор отдела экономических исследований AECOM (Россия) Нина Новикова. – Нам удалось аргументированно доказать, что стадион нужно освобождать от налогов, поскольку самой непосильной статьей расходов будут именно налоговые отчисления. Эту рекомендацию обсуждают в других регионах, например, в Калининграде, где также планируют дать налоговые льготы спортивным объектам. Сейчас все регионы разрабатывают планы-программы работы с наследием. Планируется плавно перейти к безубыточному использованию стадионов к 2023 году».

Уложиться в 3%

2018 год успел запомниться не только выдающимися спортивными, но и политическими событиями и решениями. Объявленный в разгар чемпионата отказ от долевого строительства серьезно обеспокоил региональных игроков.

Перемены произошли и в руководстве Минстроя. Новым министром строительства был назначен губернатор Тюменской области Владимир Якушев, ему и предстоит реализовывать реформу по переходу на проектное финансирование. Полномочный представитель РГУД в Тюмени, ХМАО и ЯНАО, генеральный директор ГК «Денова» Наталья Девяткова считает, что Минстрой обрел эффективного менеджера. То, что Тюменская область – лидер Национального рейтинга состояния инвестклимата в субъектах РФ, – результат многолетней эффективной работы экс-губернатора Владимира Якушева.

По мнению депутата Законодательного Собрания Краснодарского края, президента Межрегиональной правозащитной общественной организации «Законное жилье» Евгении Шумейко, переход на проектное финансирование будет длиться 3-5 лет: «В настоящее время в Краснодаре не продано 75 тыс. квартир. Еще около 5 млн кв. м находится в стадии строительства. Даже с учетом того, что спрос на квартиры в Краснодаре вырос в прошлом году на 17%, на реализацию накопившегося предложения потребуется минимум 3-4 года».

«Все ожидают, какие правила игры выработают банки, – заметил советник губернатора Ярославской области и ее главный архитектор Михаил Кудряшов. – Банки говорят о стоимости кредитования в 5–7%, а если сделать поправку на инфляцию, получаются все 9–10%. Это неподъемно для небольших и очень сложно для крупных застройщиков. Стоимость кредитования, при которой экономика проектов в регионах будет оправданной, – не более 3%».

«На сегодняшний день спрос в регионах очень ограничен, и это серьезно влияет на цену, – подчеркнул коммерческий директор СК «Легион» (Челябинск) Павел Меркулов. – В связи с введением новых законов у строительных компаний будут расти издержки, маржа снижается, и часть издержек мы вынуждены будем перекладывать на покупателей квартир. Жилье будет дорожать, а количество новых проектов – сокращаться».

Застройщики постепенно переходят к работе с эскроу-счетами. Одной из первых начала использовать эскроу-схему компания «Талан», которая возводит жилье в 13 городах России.

Заместитель генерального директора по развитию компании «Талан» Андрей Мущинкин уверен, что на рынке со временем неизбежно возникнет дефицит денег, усилится консолидация – мелкие и неэффективные застройщики вынуждены будут уйти, при этом отмечает: «Но есть ресурсы для повышения эффективности – сокращение сроков строительства, развитие партнерских схем. Мы предлагаем землевладельцам работать на принципах разделения прибыли, верим в эти бизнес-модели. Государство нас к этому подталкивает».

Фотоотчет с мероприятия смотрите на новостном портале «АСН-инфо» (www.asninfo.ru)

https://m.asninfo.ru/events/photo-reports/224-proestate-2018