Посуточная аренда в туристических городах: куда поехать в отпуск помимо черноморского побережья

В условиях полузакрытых границ в России все большую популярность набирает внутренний туризм. Цены в классических локациях для отдыха на черноморском побережье стремительно растут на фоне повышенного спроса, что делает даже непродолжительное путешествие достаточно затратным. К тому же не все хотят провести отпуск именно у моря.

Циан проанализировал ситуацию на рынке посуточной аренды в 50 туристических локациях внутри России, сравнил цены с курортами Краснодарского края и номерами в отелях и выяснил, где дешевле всего будет снять жилье на время отпуска.

- По сравнению с июнем 2019 года потенциальный спрос на посуточную аренду в туристических локациях внутри России увеличился на ~85%.

- Самые высокие ставки аренды на курортах Калининградской области: в Зеленоградске 3,89 тыс. рублей за сутки, в Светлогорске - 3,43 тыс. рублей. Дешевле всего снять жилье получится в Йошкар-Оле (1,42 тыс. рублей за сутки) и Чебоксарах (1,40 тыс. рублей).

- В большинстве туристических локаций жилье снять дешевле, чем на черноморских курортах.

- Максимальный рост стоимости посуточной аренды с лета 2019 года зафиксирован на курортах КМВ и Калининградской области: в Светлогорске (+34,5%), Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%).

- Посуточная аренда обойдется в среднем на 78% дешевле, чем номер в отеле. Максимальные различия в стоимости в Светлогорске (146,4%), минимальные - в Москве (10,4%).

Для анализа были отобраны популярные для туризма города России, на рынке посуточной аренды которых имеется более 20 объявлений. В последующих расчетах речь идет о базовых ставках аренды. Как правило, рантье делают определенную надбавку к базовой ставке на период самого высокого спроса - в среднем на 40% по рынку. Например, при базовой ставке в Сочи 3,89 тыс. рублей в сутки, реальная ставка здесь - порядка 5,5 тыс. рублей. Не учитывались сверхдорогие и сврхдешевые лоты (использовались ограничения от 1 до 15 тыс. рублей за сутки).

I. Потенциальный спрос на посуточную аренду жилья в туристических локациях увеличился на 85% за 2 года

Рост интереса к внутреннему туризму можно проследить по динамике потенциального спроса на посуточную аренду жилья (число просмотров объявлений). По сравнению с доковидным июнем 2019 года показатель в среднем по анализируемым городам увеличился на ~85%.

В разбивке по локациям максимальный прирост спроса на курортах Калининградской области (почти в 4 раза) и в популярной среди туристов Карелии (в 3,5 раз). Для сравнения - в Краснодарском крае увеличение на ~80%. На ~50% вырос интерес к съему жилья на курортах КМВ, а также в городах “Золотого кольца” и в древних туристических городах вокруг Москвы и Санкт-Петербурга (Новгород, Тверь, Псков, Смоленск, Рязань и др.). В большинстве других, менее популярных среди туристов локаций, количество просмотров объявлений увеличилось не только из-за роста интереса к посуточной аренде, но и из-за расширения базы Циан (охват аудитории с каждым годом расширяется, и это необходимо учитывать при сопоставлении потенциального спроса).

По сравнению с 2020 годом темпы роста более сдержанные. В прошлом году зарубежные страны были закрыты для посещения (например, Турция стала доступной лишь в августе), поэтому выбора между внутренним и внешним туризмом практически не было. Сейчас у россиян есть возможность отдохнуть на некоторых зарубежных курортах, что на фоне высоких цен на отечественный отдых снижает интерес к посуточной аренде. Тем не менее в июне 2021 года потенциальный спрос на ~60% выше, чем год назад. В июле же ситуация может быть обратной. Так, например, в Краснодарском крае по первым дням текущего месяца потенциальный спрос ниже, чем в прошлом году за счет смещения интереса на турецкие курорты.

Динамика потенциального спроса на посуточную аренду жилья в туристических локациях внутри России

II. Самое дорогое жилье на курортах Калининградской области

Самая высокая ставка посуточной аренды, без учета причерноморских городов, на курортах Калининградской области: в Зеленоградске (3,78 тыс. рублей в сутки) и Светлогорске (3,43 тыс. рублей). Также более 3 тыс. рублей за сутки придется отдать в богатых достопримечательностями “столицах” - Москве (3,16 тыс. рублей) и Санкт-Петербурге (3,18 тыс. рублей).

Дешевле всего будет посетить не самые популярные в перечне города, обычно не относящиеся к “туристическим”: Чебоксары (1,40 тыс. рублей), Йошкар-Ола (1,42 тыс. рублей за сутки), Астрахань (1,43 тыс. рублей), Саратов (1,49 тыс. рублей) и др. Достаточно дешевое жилье и в более “классических” для туризма локациях - городах “Золотого кольца” - Владимире (1,64 тыс. рублей), Иваново (1,64 тыс. рублей), Костроме (1,67 тыс. рублей), а также в Великом Новгороде (1,59 тыс. рублей) и Рязани (1,6 тыс. рублей). Бюджетно получится отдохнуть и на двух курортах КМВ - в Ессентуках (1,74 тыс. рублей за сутки) и Минеральных Водах (1,70 тыс. рублей). Для сравнения в расположенных там же Пятигорске и Кисловодске за сутки придется отдать более 2 тыс. рублей.

III. Дешевле, чем на Черноморском побережье

В 2020 году самым популярным туристическим направлением в России стал Краснодарский край – летом его посетили более 6 млн человек. В этом году ситуация вполне может повториться даже с учетом ковидных ограничений. За счет повышенного спроса со стороны туристов, ставки посуточной аренды здесь максимальны. Так, несмотря на столь высокие цены в курортах Калининградской области и “столицах”, там все равно дешевле отдохнуть, чем в Сочи, где за сутки придется отдать 3,89 тыс. рублей. Это абсолютный максимум среди всех анализируемых туристических локаций. Еще один черноморский курорт, уступающий в цене лишь Сочи и Зеленоградску - Геленджик. Здесь аренда составляет 3,44 тыс. рублей за сутки.

Самый “дешевый” причерноморский курорт Ейск (1,77 тыс. рублей за сутки) по уровню цен располагается в середине перечня. Дороже него оказываются крупнейшие региональные центры (Казань, Екатеринбург, Нижний Новгород и др.) с высоким уровнем цен на рынке недвижимости, а также такие популярные среди туристов города, как Петрозаводск (1,99 тыс. рублей за сутки) и курорты КМВ - Пятигорск и Кисловодск (2,0-2,1 тыс. рублей за сутки).

IV. Аренда на курортах дорожает сильнее всего

По сравнению с июлем 2020 года ставка аренды выросла почти во всех анализируемых городах за исключением не самых популярных туристических локаций - Перми, Смоленска, Астрахани, Чебоксар. Но в прошлом году в это время была еще достаточно неопределенная ситуация с ковидными ограничениями, поэтому логичнее сравнить цены с июлем 2019 года. В большинстве анализируемых городов за 2 года ставка аренды увеличилась, что объясняется повышенным спросом к внутреннему туризму.

Максимальный рост цен на курортах Калининградской области и КМВ: в Светлогорске - +34,5%, Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%). Примечательно, что посуточная аренда в них подорожала даже сильнее, чем в Сочи и других причерноморских городах. Так, в Сочи рост на 23,5%, в Геленджике - на 23,4%, в остальных курортах меньше. Еще два города, в которых цены выросли более чем на 20%, расположены в тех же регионах - это Калининград (+22,8%) и Кисловодск (+20,9%).

В 16 городах цены за два года снизились. В большинстве своем это не самые очевидные для путешествия локации, которые тем не менее пользуются спросом среди туристов. Так максимально подешевела посуточная аренда в городах вдоль Волги - в Самаре (-26,0%), в Нижнем Новгороде (-16,2%), в Волгограде (-13,9%). Здесь сейчас средние по стоимости ставки, поэтому можно устроить вполне бюджетное путешествие по поволжью, посетив также Чебоксары, Астрахань и Саратов, где ценник минимален, и Казань, где посуточная аренда выше средней, но и много интересных туристических мест.

Ставка снизилась и в таких популярных среди туристов городах как Коломна (-4,4%), Тула (-3,9%), Рязань (-7,0%). Вероятно, это связано с тем, что там не обязательно останавливаться на ночь из-за близости к Москве - прибывающие снимают жилье в столице и приезжают в эти локации с экскурсиями на день. В столице, тем не менее, ставка аренды тоже несколько снизилась по сравнению с летом 2019 года (-3,1%). Здесь причиной могло послужить наличие большой конкуренции как со стороны частников, так и со стороны многочисленных гостиниц и хостелов.

В целом снижение ставок может быть связано с сильным сокращением внутреннего бизнес-туризма, на который посуточная аренда была ориентирована в значительной степени.

V. Посуточная аренда на 78% дешевле, чем номер в отеле

Во всех анализируемых городах посуточная аренда жилья обойдется дешевле, чем номер в отеле в среднем на 77,7%*.

Максимальные различия в стоимости в Светлогорске - в 2,5 раза. Существенно дешевле будет арендовать жилье, чем взять номер в отеле и в других городах Калининградской области - Калининграде (2,3 раза) и Зеленоградске (2,1 раз), на курортах КМВ - в Кисловодске (2,1 раз) и Ессентуках (1,8 раз), в популярных у туристов Великом Новгороде (2,3 раз), Иркутске (2,2 раза), Муроме (в 2,1 раз), Туле (в 2,1 раз), а также Перми (2,3 раза), Тюмени (2,1 раз), Челябинске (2,1 раз).

Минимальные различия в Москве, где номер в отеле стоит в среднем на 10,4% дороже, чем съем квартиры. Вероятно, это связано с большим выбором обоих типов размещения, а значит – с высокой конкуренцией на рынке. Также не слишком отличаются в цене квартиры и номера в Ростове-на-Дону (13,4%).

Правда во многих отелях в стоимость включен завтрак и удобства вроде парковки, кондиционера, сейфа, Wi-Fi и т.д. Кроме того, они чаще располагаются в более выгодных локациях внутри города. При условии поездки на продолжительный срок (не 2-3 дня, а 1-2 недели и более) преимуществом отеля также является уборка, замена белья и полотенец, что при съеме квартиры не предусмотрено.

* Средние цены в отелях были подсчитаны на основе данных систем интернет-бронирования. В расчетах не учитывались сверхдорогие и сверхдешевые лоты аналогично ставкам посуточной аренды.

«За последний год внутренний туризм в России получил значительное развитие, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Помимо Краснодарского края и Крымского полуострова в России есть множество других интересных локаций, где, к тому же, существенно дешевле отдохнуть, чем на черноморских курортах. Правительство поддерживает развитие внутреннего туризма при помощи программы кэшбэка за поездки по стране, благодаря чему можно сэкономить часть средств. Сделать путешествие еще более доступным позволит аренда жилья у частников, т.к. номер в отеле обойдется в среднем на 78% дороже».

Средняя ставка посуточной аренды в туристических городах России

|

Локация |

Город |

Средняя ставка посуточной аренды, тыс. рублей |

Динамика средней ставки посуточной аренды, июл.21 / июл.19 |

Средняя цена номера в отеле за сутки, тыс. рублей |

Отношение цены номера в отеле к ставке посуточной аренды |

||

|

июл.19 |

июл.20 |

июл.21

|

|||||

|

Курорты Краснодарского края |

Сочи |

3,15 |

3,45 |

3,89 |

23,5% |

5,72 |

47,0% |

|

Геленджик |

2,78 |

2,98 |

3,43 |

23,4% |

5,16 |

50,4% |

|

|

Анапа |

2,45 |

2,34 |

2,67 |

9,0% |

4,21 |

57,7% |

|

|

Новороссийск |

2,02 |

2,10 |

2,33 |

15,3% |

4,24 |

82,0% |

|

|

Ейск |

1,74 |

1,92 |

1,77 |

1,7% |

2,48 |

40,1% |

|

|

Калининград и курорты области |

Зеленоградск |

2,98 |

2,85 |

3,78 |

26,8% |

7,80 |

106,3% |

|

Светлогорск |

2,55 |

2,72 |

3,43 |

34,5% |

8,45 |

146,4% |

|

|

Калининград |

2,15 |

2,01 |

2,64 |

22,8% |

6,05 |

129,2% |

|

|

"Столицы" |

Санкт-Петербург |

3,06 |

2,54 |

3,18 |

3,9% |

4,46 |

40,3% |

|

Москва |

3,26 |

2,85 |

3,16 |

-3,1% |

3,49 |

10,4% |

|

|

Курорты КМВ |

Кисловодск |

1,72 |

1,75 |

2,08 |

20,9% |

4,29 |

106,3% |

|

Пятигорск |

1,61 |

1,59 |

2,03 |

26,1% |

3,08 |

51,7% |

|

|

Ессентуки |

1,57 |

1,56 |

1,74 |

10,8% |

3,21 |

84,5% |

|

|

Минеральные Воды |

1,27 |

1,37 |

1,70 |

33,9% |

2,78 |

63,5% |

|

|

Города "Золотого кольца" |

Ярославль |

1,61 |

1,57 |

1,74 |

8,1% |

3,16 |

81,6% |

|

Кострома |

1,49 |

1,60 |

1,67 |

12,1% |

3,17 |

89,8% |

|

|

Владимир |

1,61 |

1,55 |

1,64 |

1,9% |

2,84 |

73,2% |

|

|

Иваново |

1,55 |

1,58 |

1,64 |

5,8% |

2,41 |

47,0% |

|

|

Древние туристические города вокруг Москвы и Санкт-Петербурга |

Псков |

1,82 |

1,66 |

1,80 |

-1,1% |

2,85 |

58,3% |

|

Тула |

1,80 |

1,55 |

1,73 |

-3,9% |

3,55 |

105,2% |

|

|

Коломна |

1,81 |

1,88 |

1,73 |

-4,4% |

3,33 |

92,5% |

|

|

Тверь |

1,63 |

1,61 |

1,73 |

6,1% |

3,16 |

82,7% |

|

|

Рязань |

1,72 |

1,52 |

1,60 |

-7,0% |

2,60 |

62,5% |

|

|

Великий Новгород |

1,45 |

1,50 |

1,59 |

9,7% |

3,63 |

128,3% |

|

|

Смоленск |

1,52 |

1,52 |

1,50 |

-1,3% |

2,79 |

86,0% |

|

|

Муром |

1,36 |

1,41 |

1,43 |

5,1% |

3,07 |

114,7% |

|

|

Туристические города вдоль Волги |

Казань |

2,24 |

1,85 |

2,24 |

0,0% |

3,80 |

69,6% |

|

Нижний Новгород |

2,29 |

1,78 |

1,92 |

-16,2% |

3,05 |

58,9% |

|

|

Самара |

2,54 |

1,78 |

1,88 |

-26,0% |

2,66 |

41,5% |

|

|

Волгоград |

2,08 |

1,72 |

1,79 |

-13,9% |

3,19 |

78,2% |

|

|

Прочие города |

Владивосток |

2,87 |

2,67 |

2,97 |

3,5% |

4,89 |

64,6% |

|

Ростов-на-Дону |

2,44 |

2,08 |

2,24 |

-8,2% |

2,54 |

13,4% |

|

|

Петрозаводск |

1,66 |

1,59 |

1,99 |

19,9% |

3,91 |

96,5% |

|

|

Новосибирск |

1,85 |

1,72 |

1,94 |

4,9% |

3,35 |

72,7% |

|

|

Екатеринбург |

2,11 |

1,76 |

1,90 |

-10,0% |

3,31 |

74,2% |

|

|

Иркутск |

1,77 |

1,67 |

1,86 |

5,1% |

4,10 |

120,4% |

|

|

Красноярск |

1,88 |

1,68 |

1,82 |

-3,2% |

3,13 |

72,0% |

|

|

Уфа |

1,87 |

1,66 |

1,75 |

-6,4% |

3,11 |

77,7% |

|

|

Краснодар |

1,64 |

1,59 |

1,75 |

6,7% |

2,23 |

27,4% |

|

|

Тюмень |

1,62 |

1,65 |

1,74 |

7,4% |

3,74 |

114,9% |

|

|

Пермь |

1,72 |

1,74 |

1,72 |

0,0% |

4,01 |

133,1% |

|

|

Воронеж |

1,60 |

1,52 |

1,70 |

6,3% |

3,10 |

82,4% |

|

|

Калуга |

1,58 |

1,59 |

1,69 |

7,0% |

2,83 |

67,5% |

|

|

Челябинск |

1,53 |

1,45 |

1,60 |

4,6% |

3,34 |

108,8% |

|

|

Вологда |

1,64 |

1,58 |

1,58 |

-3,7% |

2,92 |

84,8% |

|

|

Омск |

1,56 |

1,54 |

1,56 |

0,0% |

2,73 |

75,0% |

|

|

Саратов |

1,49 |

1,47 |

1,49 |

0,0% |

2,88 |

93,3% |

|

|

Йошкар-Ола |

1,34 |

1,36 |

1,42 |

6,0% |

2,29 |

61,3% |

|

|

Астрахань |

1,50 |

1,48 |

1,43 |

-4,7% |

2,64 |

84,6% |

|

|

Чебоксары |

1,52 |

1,45 |

1,40 |

-7,9% |

2,46 |

75,7% |

|

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

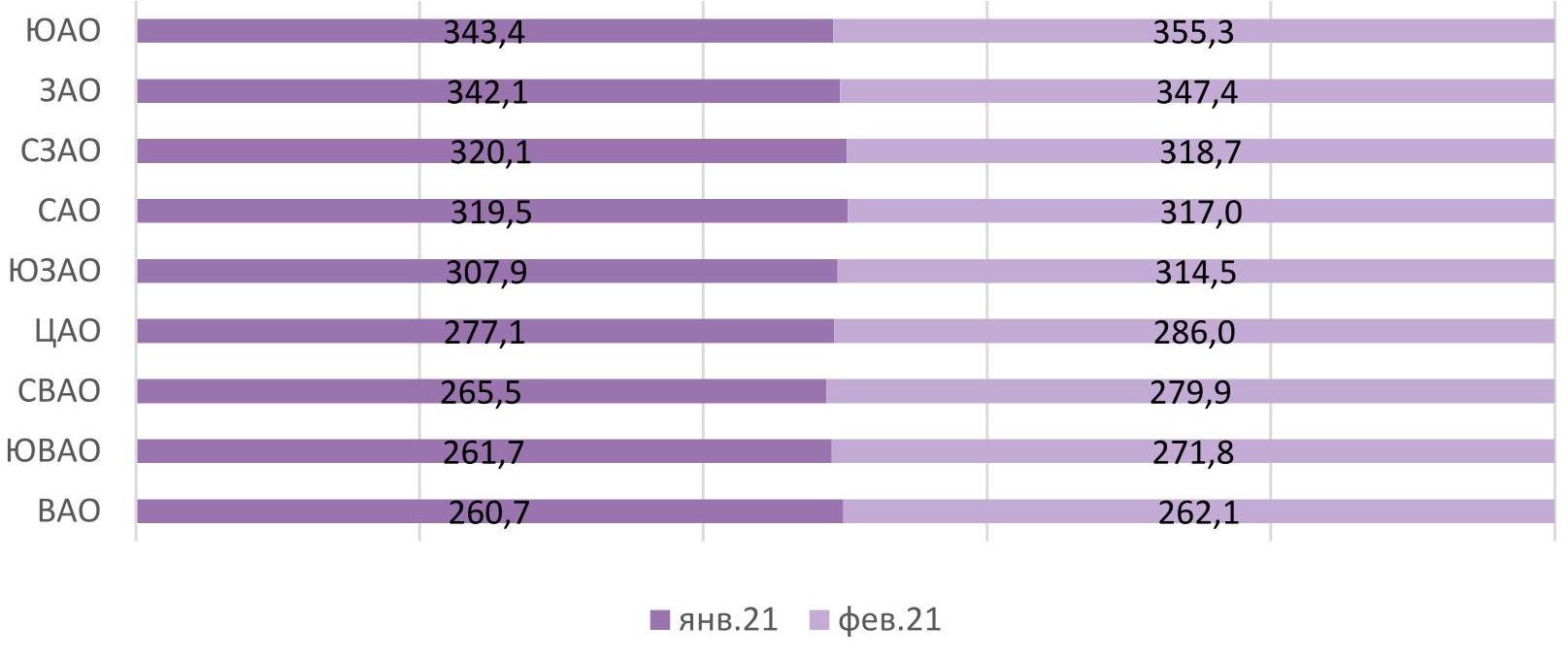

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.