Посуточная аренда в туристических городах: куда поехать в отпуск помимо черноморского побережья

В условиях полузакрытых границ в России все большую популярность набирает внутренний туризм. Цены в классических локациях для отдыха на черноморском побережье стремительно растут на фоне повышенного спроса, что делает даже непродолжительное путешествие достаточно затратным. К тому же не все хотят провести отпуск именно у моря.

Циан проанализировал ситуацию на рынке посуточной аренды в 50 туристических локациях внутри России, сравнил цены с курортами Краснодарского края и номерами в отелях и выяснил, где дешевле всего будет снять жилье на время отпуска.

- По сравнению с июнем 2019 года потенциальный спрос на посуточную аренду в туристических локациях внутри России увеличился на ~85%.

- Самые высокие ставки аренды на курортах Калининградской области: в Зеленоградске 3,89 тыс. рублей за сутки, в Светлогорске - 3,43 тыс. рублей. Дешевле всего снять жилье получится в Йошкар-Оле (1,42 тыс. рублей за сутки) и Чебоксарах (1,40 тыс. рублей).

- В большинстве туристических локаций жилье снять дешевле, чем на черноморских курортах.

- Максимальный рост стоимости посуточной аренды с лета 2019 года зафиксирован на курортах КМВ и Калининградской области: в Светлогорске (+34,5%), Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%).

- Посуточная аренда обойдется в среднем на 78% дешевле, чем номер в отеле. Максимальные различия в стоимости в Светлогорске (146,4%), минимальные - в Москве (10,4%).

Для анализа были отобраны популярные для туризма города России, на рынке посуточной аренды которых имеется более 20 объявлений. В последующих расчетах речь идет о базовых ставках аренды. Как правило, рантье делают определенную надбавку к базовой ставке на период самого высокого спроса - в среднем на 40% по рынку. Например, при базовой ставке в Сочи 3,89 тыс. рублей в сутки, реальная ставка здесь - порядка 5,5 тыс. рублей. Не учитывались сверхдорогие и сврхдешевые лоты (использовались ограничения от 1 до 15 тыс. рублей за сутки).

I. Потенциальный спрос на посуточную аренду жилья в туристических локациях увеличился на 85% за 2 года

Рост интереса к внутреннему туризму можно проследить по динамике потенциального спроса на посуточную аренду жилья (число просмотров объявлений). По сравнению с доковидным июнем 2019 года показатель в среднем по анализируемым городам увеличился на ~85%.

В разбивке по локациям максимальный прирост спроса на курортах Калининградской области (почти в 4 раза) и в популярной среди туристов Карелии (в 3,5 раз). Для сравнения - в Краснодарском крае увеличение на ~80%. На ~50% вырос интерес к съему жилья на курортах КМВ, а также в городах “Золотого кольца” и в древних туристических городах вокруг Москвы и Санкт-Петербурга (Новгород, Тверь, Псков, Смоленск, Рязань и др.). В большинстве других, менее популярных среди туристов локаций, количество просмотров объявлений увеличилось не только из-за роста интереса к посуточной аренде, но и из-за расширения базы Циан (охват аудитории с каждым годом расширяется, и это необходимо учитывать при сопоставлении потенциального спроса).

По сравнению с 2020 годом темпы роста более сдержанные. В прошлом году зарубежные страны были закрыты для посещения (например, Турция стала доступной лишь в августе), поэтому выбора между внутренним и внешним туризмом практически не было. Сейчас у россиян есть возможность отдохнуть на некоторых зарубежных курортах, что на фоне высоких цен на отечественный отдых снижает интерес к посуточной аренде. Тем не менее в июне 2021 года потенциальный спрос на ~60% выше, чем год назад. В июле же ситуация может быть обратной. Так, например, в Краснодарском крае по первым дням текущего месяца потенциальный спрос ниже, чем в прошлом году за счет смещения интереса на турецкие курорты.

Динамика потенциального спроса на посуточную аренду жилья в туристических локациях внутри России

II. Самое дорогое жилье на курортах Калининградской области

Самая высокая ставка посуточной аренды, без учета причерноморских городов, на курортах Калининградской области: в Зеленоградске (3,78 тыс. рублей в сутки) и Светлогорске (3,43 тыс. рублей). Также более 3 тыс. рублей за сутки придется отдать в богатых достопримечательностями “столицах” - Москве (3,16 тыс. рублей) и Санкт-Петербурге (3,18 тыс. рублей).

Дешевле всего будет посетить не самые популярные в перечне города, обычно не относящиеся к “туристическим”: Чебоксары (1,40 тыс. рублей), Йошкар-Ола (1,42 тыс. рублей за сутки), Астрахань (1,43 тыс. рублей), Саратов (1,49 тыс. рублей) и др. Достаточно дешевое жилье и в более “классических” для туризма локациях - городах “Золотого кольца” - Владимире (1,64 тыс. рублей), Иваново (1,64 тыс. рублей), Костроме (1,67 тыс. рублей), а также в Великом Новгороде (1,59 тыс. рублей) и Рязани (1,6 тыс. рублей). Бюджетно получится отдохнуть и на двух курортах КМВ - в Ессентуках (1,74 тыс. рублей за сутки) и Минеральных Водах (1,70 тыс. рублей). Для сравнения в расположенных там же Пятигорске и Кисловодске за сутки придется отдать более 2 тыс. рублей.

III. Дешевле, чем на Черноморском побережье

В 2020 году самым популярным туристическим направлением в России стал Краснодарский край – летом его посетили более 6 млн человек. В этом году ситуация вполне может повториться даже с учетом ковидных ограничений. За счет повышенного спроса со стороны туристов, ставки посуточной аренды здесь максимальны. Так, несмотря на столь высокие цены в курортах Калининградской области и “столицах”, там все равно дешевле отдохнуть, чем в Сочи, где за сутки придется отдать 3,89 тыс. рублей. Это абсолютный максимум среди всех анализируемых туристических локаций. Еще один черноморский курорт, уступающий в цене лишь Сочи и Зеленоградску - Геленджик. Здесь аренда составляет 3,44 тыс. рублей за сутки.

Самый “дешевый” причерноморский курорт Ейск (1,77 тыс. рублей за сутки) по уровню цен располагается в середине перечня. Дороже него оказываются крупнейшие региональные центры (Казань, Екатеринбург, Нижний Новгород и др.) с высоким уровнем цен на рынке недвижимости, а также такие популярные среди туристов города, как Петрозаводск (1,99 тыс. рублей за сутки) и курорты КМВ - Пятигорск и Кисловодск (2,0-2,1 тыс. рублей за сутки).

IV. Аренда на курортах дорожает сильнее всего

По сравнению с июлем 2020 года ставка аренды выросла почти во всех анализируемых городах за исключением не самых популярных туристических локаций - Перми, Смоленска, Астрахани, Чебоксар. Но в прошлом году в это время была еще достаточно неопределенная ситуация с ковидными ограничениями, поэтому логичнее сравнить цены с июлем 2019 года. В большинстве анализируемых городов за 2 года ставка аренды увеличилась, что объясняется повышенным спросом к внутреннему туризму.

Максимальный рост цен на курортах Калининградской области и КМВ: в Светлогорске - +34,5%, Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%). Примечательно, что посуточная аренда в них подорожала даже сильнее, чем в Сочи и других причерноморских городах. Так, в Сочи рост на 23,5%, в Геленджике - на 23,4%, в остальных курортах меньше. Еще два города, в которых цены выросли более чем на 20%, расположены в тех же регионах - это Калининград (+22,8%) и Кисловодск (+20,9%).

В 16 городах цены за два года снизились. В большинстве своем это не самые очевидные для путешествия локации, которые тем не менее пользуются спросом среди туристов. Так максимально подешевела посуточная аренда в городах вдоль Волги - в Самаре (-26,0%), в Нижнем Новгороде (-16,2%), в Волгограде (-13,9%). Здесь сейчас средние по стоимости ставки, поэтому можно устроить вполне бюджетное путешествие по поволжью, посетив также Чебоксары, Астрахань и Саратов, где ценник минимален, и Казань, где посуточная аренда выше средней, но и много интересных туристических мест.

Ставка снизилась и в таких популярных среди туристов городах как Коломна (-4,4%), Тула (-3,9%), Рязань (-7,0%). Вероятно, это связано с тем, что там не обязательно останавливаться на ночь из-за близости к Москве - прибывающие снимают жилье в столице и приезжают в эти локации с экскурсиями на день. В столице, тем не менее, ставка аренды тоже несколько снизилась по сравнению с летом 2019 года (-3,1%). Здесь причиной могло послужить наличие большой конкуренции как со стороны частников, так и со стороны многочисленных гостиниц и хостелов.

В целом снижение ставок может быть связано с сильным сокращением внутреннего бизнес-туризма, на который посуточная аренда была ориентирована в значительной степени.

V. Посуточная аренда на 78% дешевле, чем номер в отеле

Во всех анализируемых городах посуточная аренда жилья обойдется дешевле, чем номер в отеле в среднем на 77,7%*.

Максимальные различия в стоимости в Светлогорске - в 2,5 раза. Существенно дешевле будет арендовать жилье, чем взять номер в отеле и в других городах Калининградской области - Калининграде (2,3 раза) и Зеленоградске (2,1 раз), на курортах КМВ - в Кисловодске (2,1 раз) и Ессентуках (1,8 раз), в популярных у туристов Великом Новгороде (2,3 раз), Иркутске (2,2 раза), Муроме (в 2,1 раз), Туле (в 2,1 раз), а также Перми (2,3 раза), Тюмени (2,1 раз), Челябинске (2,1 раз).

Минимальные различия в Москве, где номер в отеле стоит в среднем на 10,4% дороже, чем съем квартиры. Вероятно, это связано с большим выбором обоих типов размещения, а значит – с высокой конкуренцией на рынке. Также не слишком отличаются в цене квартиры и номера в Ростове-на-Дону (13,4%).

Правда во многих отелях в стоимость включен завтрак и удобства вроде парковки, кондиционера, сейфа, Wi-Fi и т.д. Кроме того, они чаще располагаются в более выгодных локациях внутри города. При условии поездки на продолжительный срок (не 2-3 дня, а 1-2 недели и более) преимуществом отеля также является уборка, замена белья и полотенец, что при съеме квартиры не предусмотрено.

* Средние цены в отелях были подсчитаны на основе данных систем интернет-бронирования. В расчетах не учитывались сверхдорогие и сверхдешевые лоты аналогично ставкам посуточной аренды.

«За последний год внутренний туризм в России получил значительное развитие, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Помимо Краснодарского края и Крымского полуострова в России есть множество других интересных локаций, где, к тому же, существенно дешевле отдохнуть, чем на черноморских курортах. Правительство поддерживает развитие внутреннего туризма при помощи программы кэшбэка за поездки по стране, благодаря чему можно сэкономить часть средств. Сделать путешествие еще более доступным позволит аренда жилья у частников, т.к. номер в отеле обойдется в среднем на 78% дороже».

Средняя ставка посуточной аренды в туристических городах России

|

Локация |

Город |

Средняя ставка посуточной аренды, тыс. рублей |

Динамика средней ставки посуточной аренды, июл.21 / июл.19 |

Средняя цена номера в отеле за сутки, тыс. рублей |

Отношение цены номера в отеле к ставке посуточной аренды |

||

|

июл.19 |

июл.20 |

июл.21

|

|||||

|

Курорты Краснодарского края |

Сочи |

3,15 |

3,45 |

3,89 |

23,5% |

5,72 |

47,0% |

|

Геленджик |

2,78 |

2,98 |

3,43 |

23,4% |

5,16 |

50,4% |

|

|

Анапа |

2,45 |

2,34 |

2,67 |

9,0% |

4,21 |

57,7% |

|

|

Новороссийск |

2,02 |

2,10 |

2,33 |

15,3% |

4,24 |

82,0% |

|

|

Ейск |

1,74 |

1,92 |

1,77 |

1,7% |

2,48 |

40,1% |

|

|

Калининград и курорты области |

Зеленоградск |

2,98 |

2,85 |

3,78 |

26,8% |

7,80 |

106,3% |

|

Светлогорск |

2,55 |

2,72 |

3,43 |

34,5% |

8,45 |

146,4% |

|

|

Калининград |

2,15 |

2,01 |

2,64 |

22,8% |

6,05 |

129,2% |

|

|

"Столицы" |

Санкт-Петербург |

3,06 |

2,54 |

3,18 |

3,9% |

4,46 |

40,3% |

|

Москва |

3,26 |

2,85 |

3,16 |

-3,1% |

3,49 |

10,4% |

|

|

Курорты КМВ |

Кисловодск |

1,72 |

1,75 |

2,08 |

20,9% |

4,29 |

106,3% |

|

Пятигорск |

1,61 |

1,59 |

2,03 |

26,1% |

3,08 |

51,7% |

|

|

Ессентуки |

1,57 |

1,56 |

1,74 |

10,8% |

3,21 |

84,5% |

|

|

Минеральные Воды |

1,27 |

1,37 |

1,70 |

33,9% |

2,78 |

63,5% |

|

|

Города "Золотого кольца" |

Ярославль |

1,61 |

1,57 |

1,74 |

8,1% |

3,16 |

81,6% |

|

Кострома |

1,49 |

1,60 |

1,67 |

12,1% |

3,17 |

89,8% |

|

|

Владимир |

1,61 |

1,55 |

1,64 |

1,9% |

2,84 |

73,2% |

|

|

Иваново |

1,55 |

1,58 |

1,64 |

5,8% |

2,41 |

47,0% |

|

|

Древние туристические города вокруг Москвы и Санкт-Петербурга |

Псков |

1,82 |

1,66 |

1,80 |

-1,1% |

2,85 |

58,3% |

|

Тула |

1,80 |

1,55 |

1,73 |

-3,9% |

3,55 |

105,2% |

|

|

Коломна |

1,81 |

1,88 |

1,73 |

-4,4% |

3,33 |

92,5% |

|

|

Тверь |

1,63 |

1,61 |

1,73 |

6,1% |

3,16 |

82,7% |

|

|

Рязань |

1,72 |

1,52 |

1,60 |

-7,0% |

2,60 |

62,5% |

|

|

Великий Новгород |

1,45 |

1,50 |

1,59 |

9,7% |

3,63 |

128,3% |

|

|

Смоленск |

1,52 |

1,52 |

1,50 |

-1,3% |

2,79 |

86,0% |

|

|

Муром |

1,36 |

1,41 |

1,43 |

5,1% |

3,07 |

114,7% |

|

|

Туристические города вдоль Волги |

Казань |

2,24 |

1,85 |

2,24 |

0,0% |

3,80 |

69,6% |

|

Нижний Новгород |

2,29 |

1,78 |

1,92 |

-16,2% |

3,05 |

58,9% |

|

|

Самара |

2,54 |

1,78 |

1,88 |

-26,0% |

2,66 |

41,5% |

|

|

Волгоград |

2,08 |

1,72 |

1,79 |

-13,9% |

3,19 |

78,2% |

|

|

Прочие города |

Владивосток |

2,87 |

2,67 |

2,97 |

3,5% |

4,89 |

64,6% |

|

Ростов-на-Дону |

2,44 |

2,08 |

2,24 |

-8,2% |

2,54 |

13,4% |

|

|

Петрозаводск |

1,66 |

1,59 |

1,99 |

19,9% |

3,91 |

96,5% |

|

|

Новосибирск |

1,85 |

1,72 |

1,94 |

4,9% |

3,35 |

72,7% |

|

|

Екатеринбург |

2,11 |

1,76 |

1,90 |

-10,0% |

3,31 |

74,2% |

|

|

Иркутск |

1,77 |

1,67 |

1,86 |

5,1% |

4,10 |

120,4% |

|

|

Красноярск |

1,88 |

1,68 |

1,82 |

-3,2% |

3,13 |

72,0% |

|

|

Уфа |

1,87 |

1,66 |

1,75 |

-6,4% |

3,11 |

77,7% |

|

|

Краснодар |

1,64 |

1,59 |

1,75 |

6,7% |

2,23 |

27,4% |

|

|

Тюмень |

1,62 |

1,65 |

1,74 |

7,4% |

3,74 |

114,9% |

|

|

Пермь |

1,72 |

1,74 |

1,72 |

0,0% |

4,01 |

133,1% |

|

|

Воронеж |

1,60 |

1,52 |

1,70 |

6,3% |

3,10 |

82,4% |

|

|

Калуга |

1,58 |

1,59 |

1,69 |

7,0% |

2,83 |

67,5% |

|

|

Челябинск |

1,53 |

1,45 |

1,60 |

4,6% |

3,34 |

108,8% |

|

|

Вологда |

1,64 |

1,58 |

1,58 |

-3,7% |

2,92 |

84,8% |

|

|

Омск |

1,56 |

1,54 |

1,56 |

0,0% |

2,73 |

75,0% |

|

|

Саратов |

1,49 |

1,47 |

1,49 |

0,0% |

2,88 |

93,3% |

|

|

Йошкар-Ола |

1,34 |

1,36 |

1,42 |

6,0% |

2,29 |

61,3% |

|

|

Астрахань |

1,50 |

1,48 |

1,43 |

-4,7% |

2,64 |

84,6% |

|

|

Чебоксары |

1,52 |

1,45 |

1,40 |

-7,9% |

2,46 |

75,7% |

|

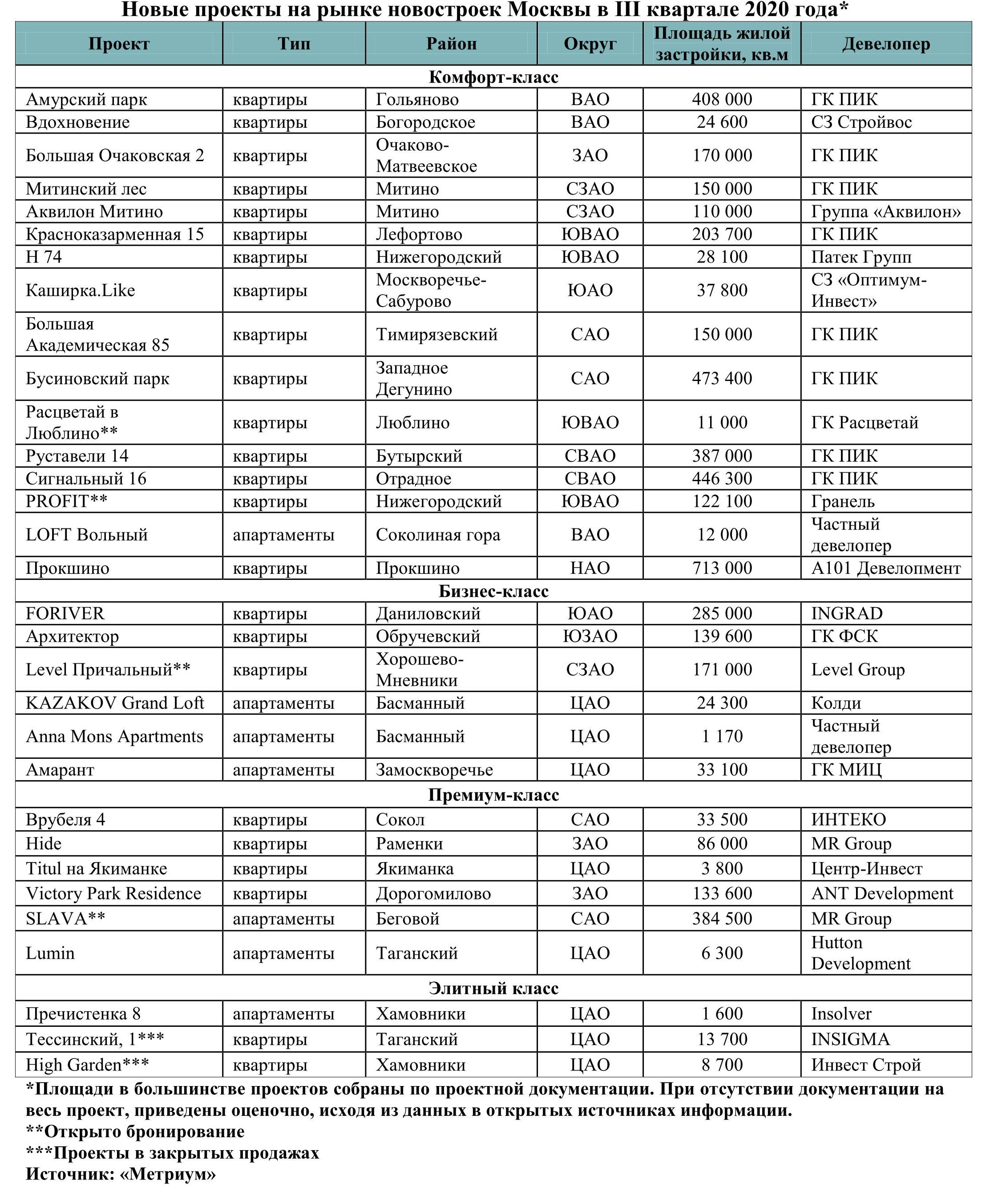

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

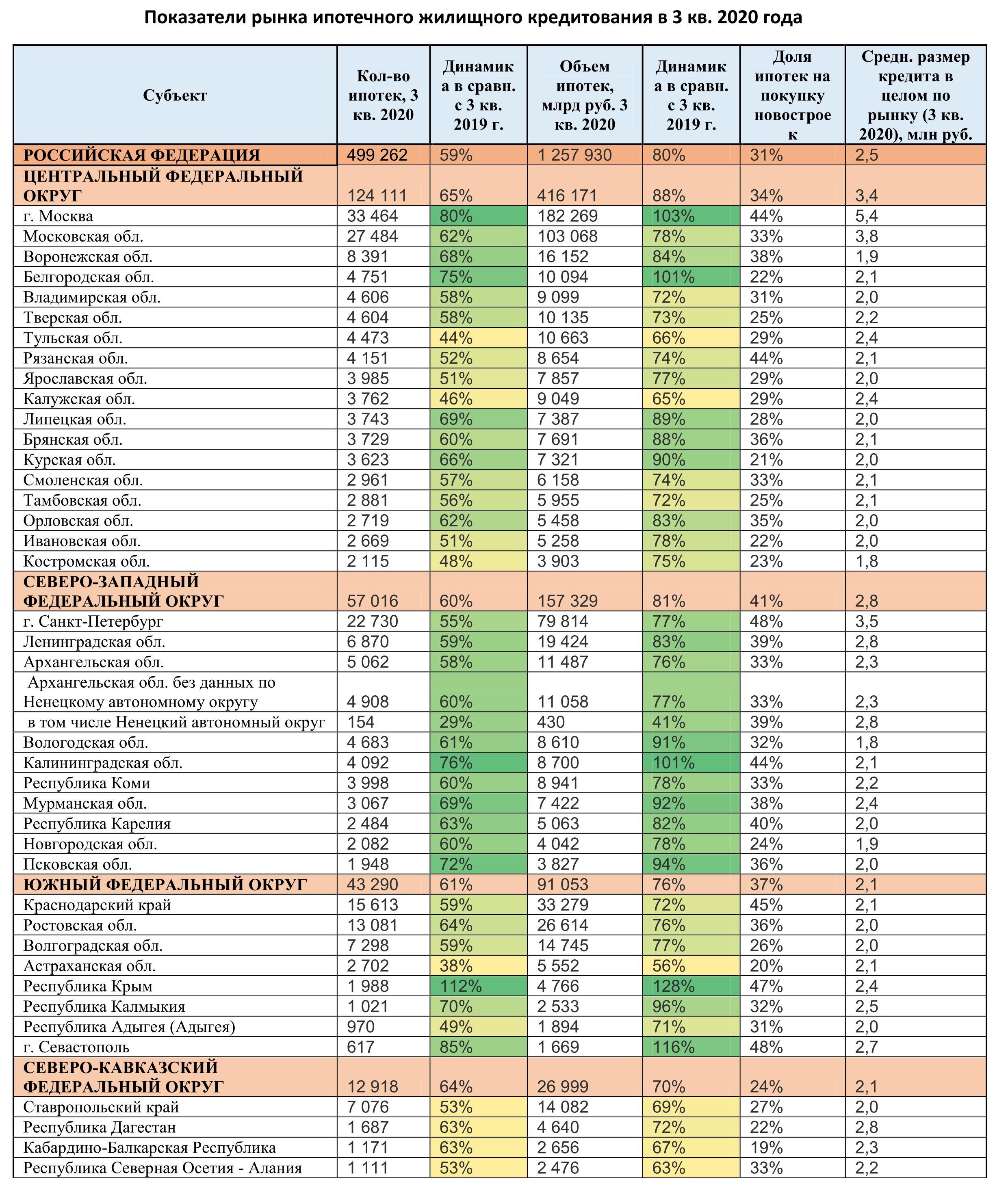

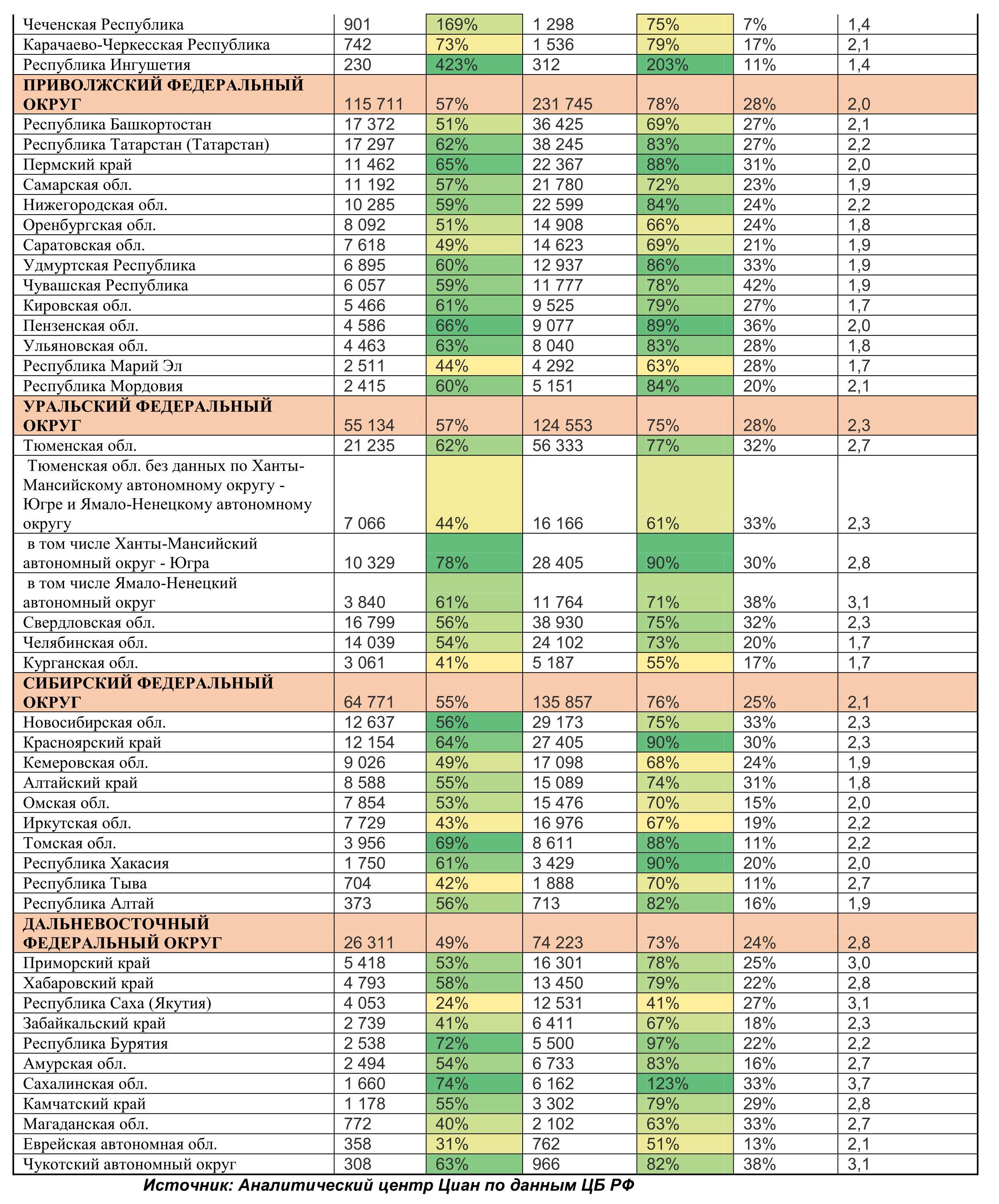

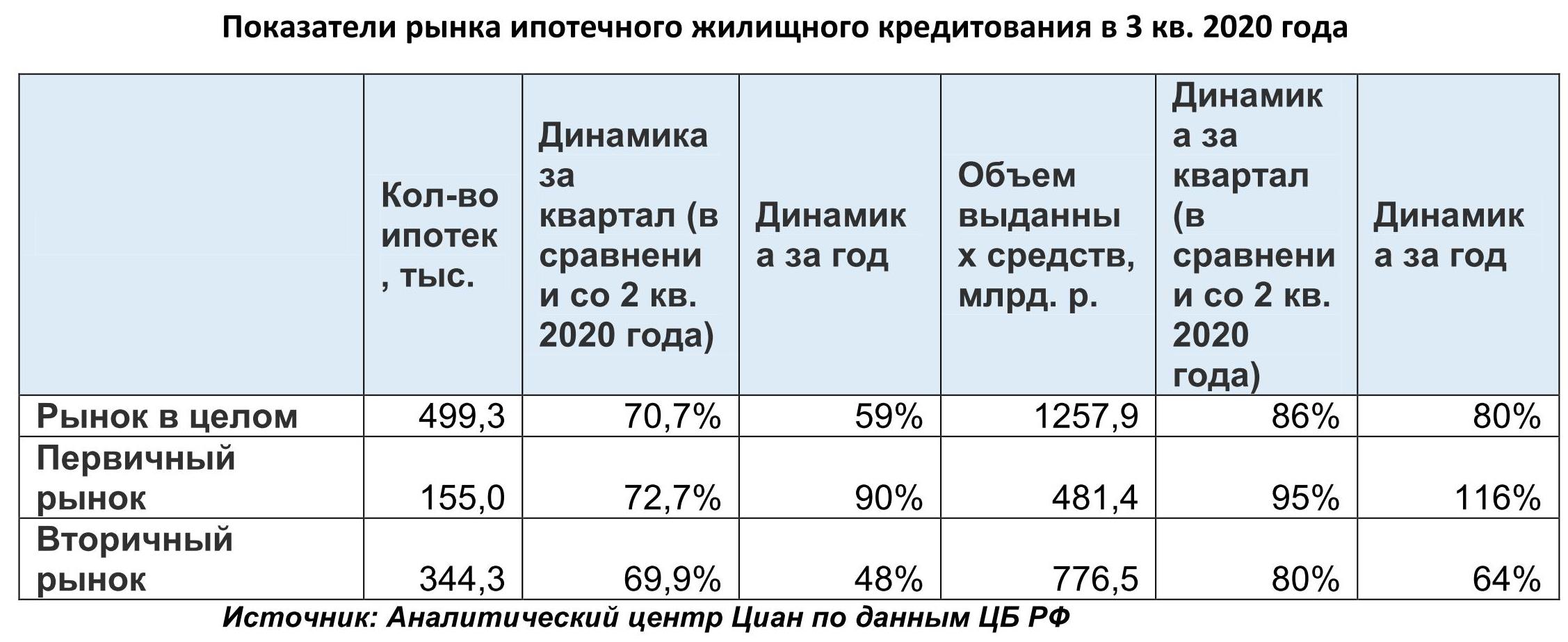

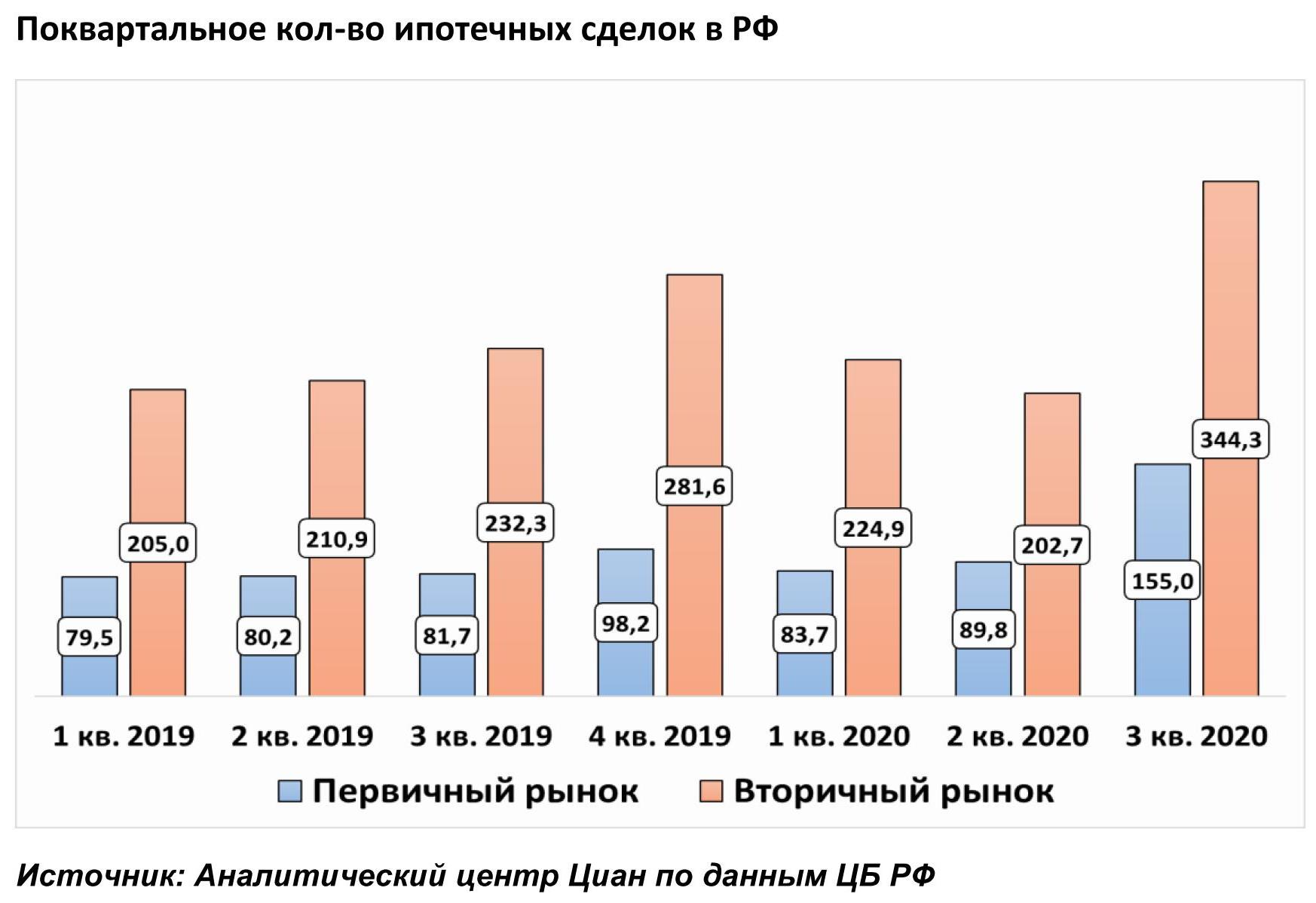

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

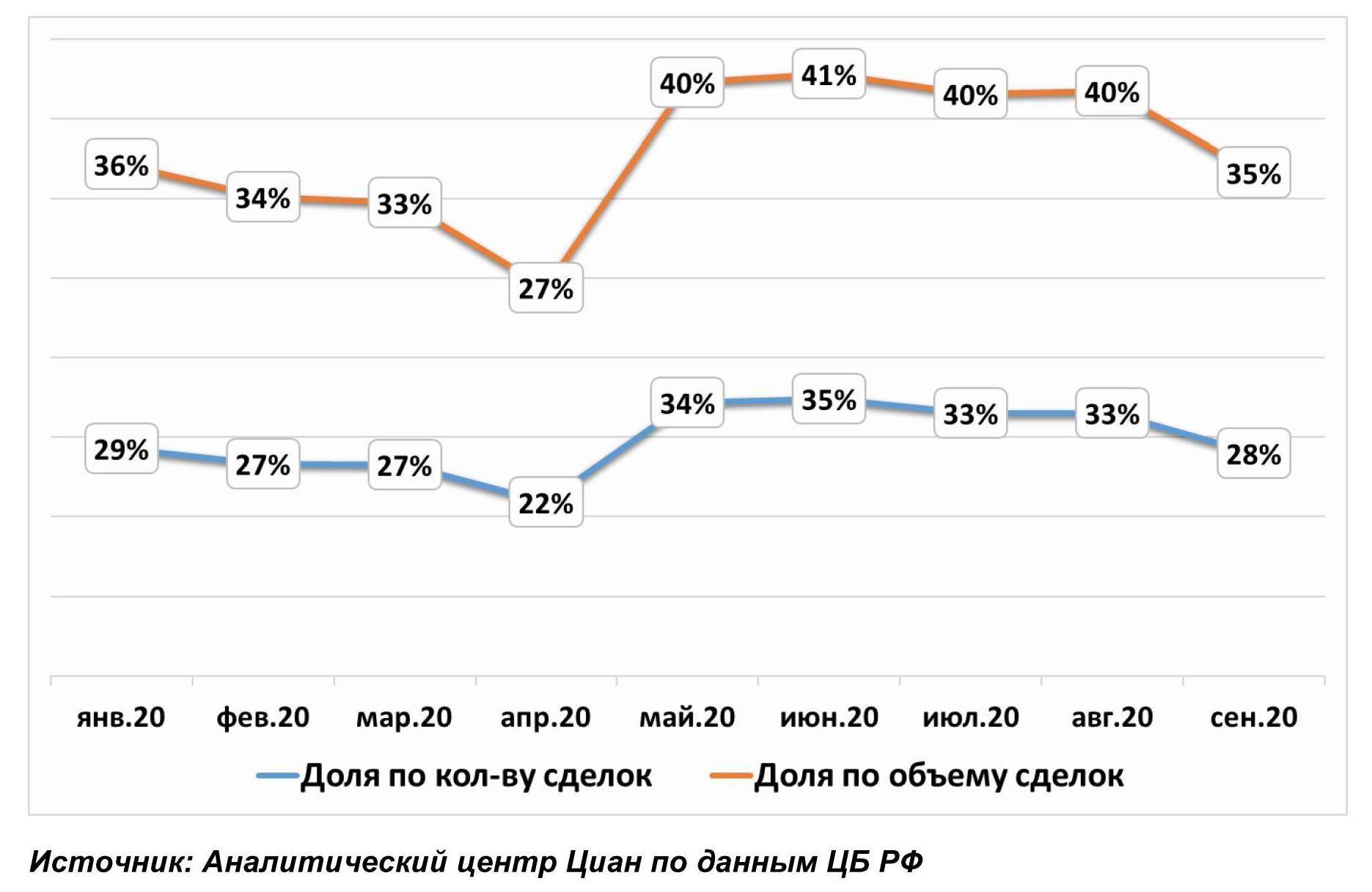

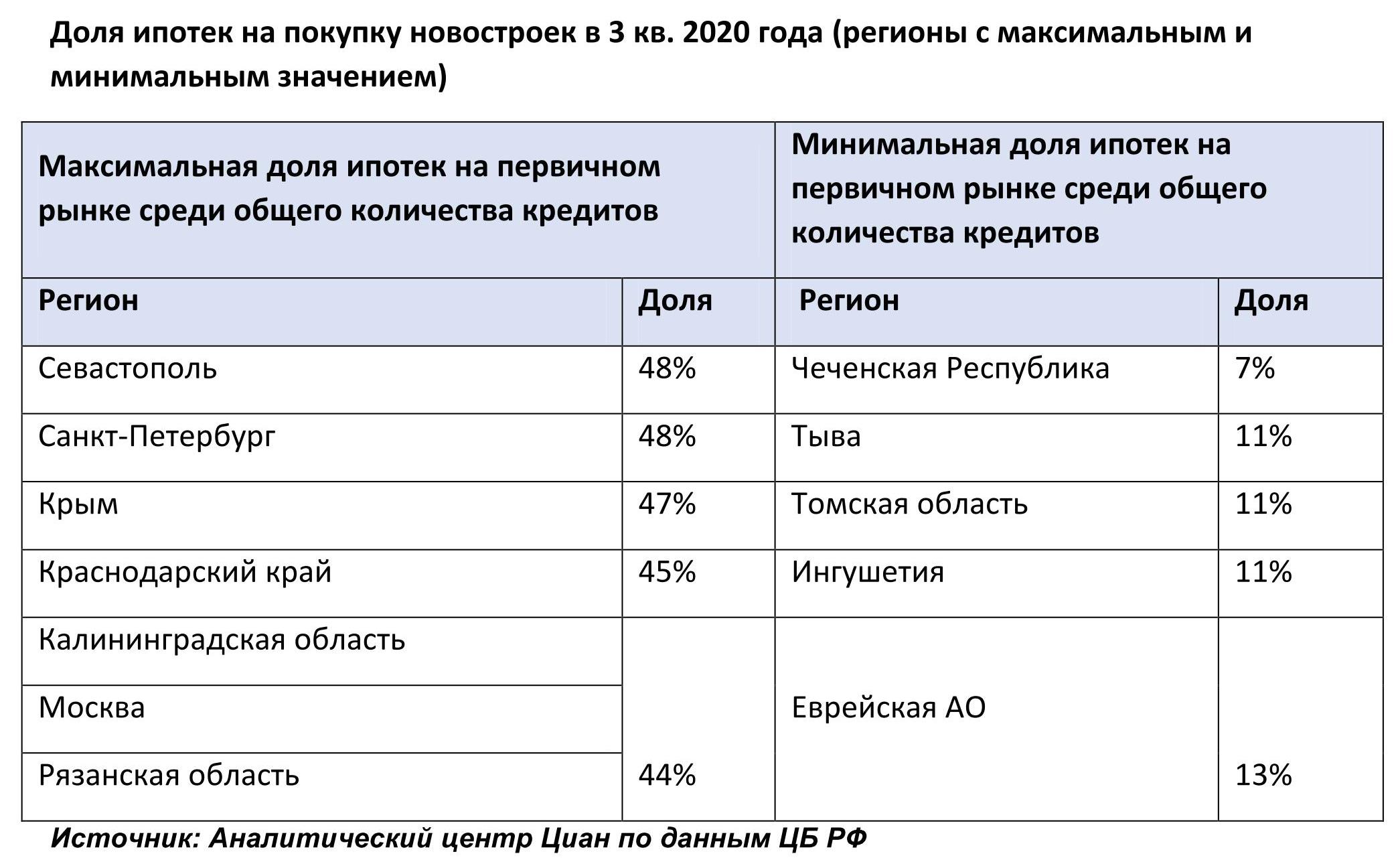

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

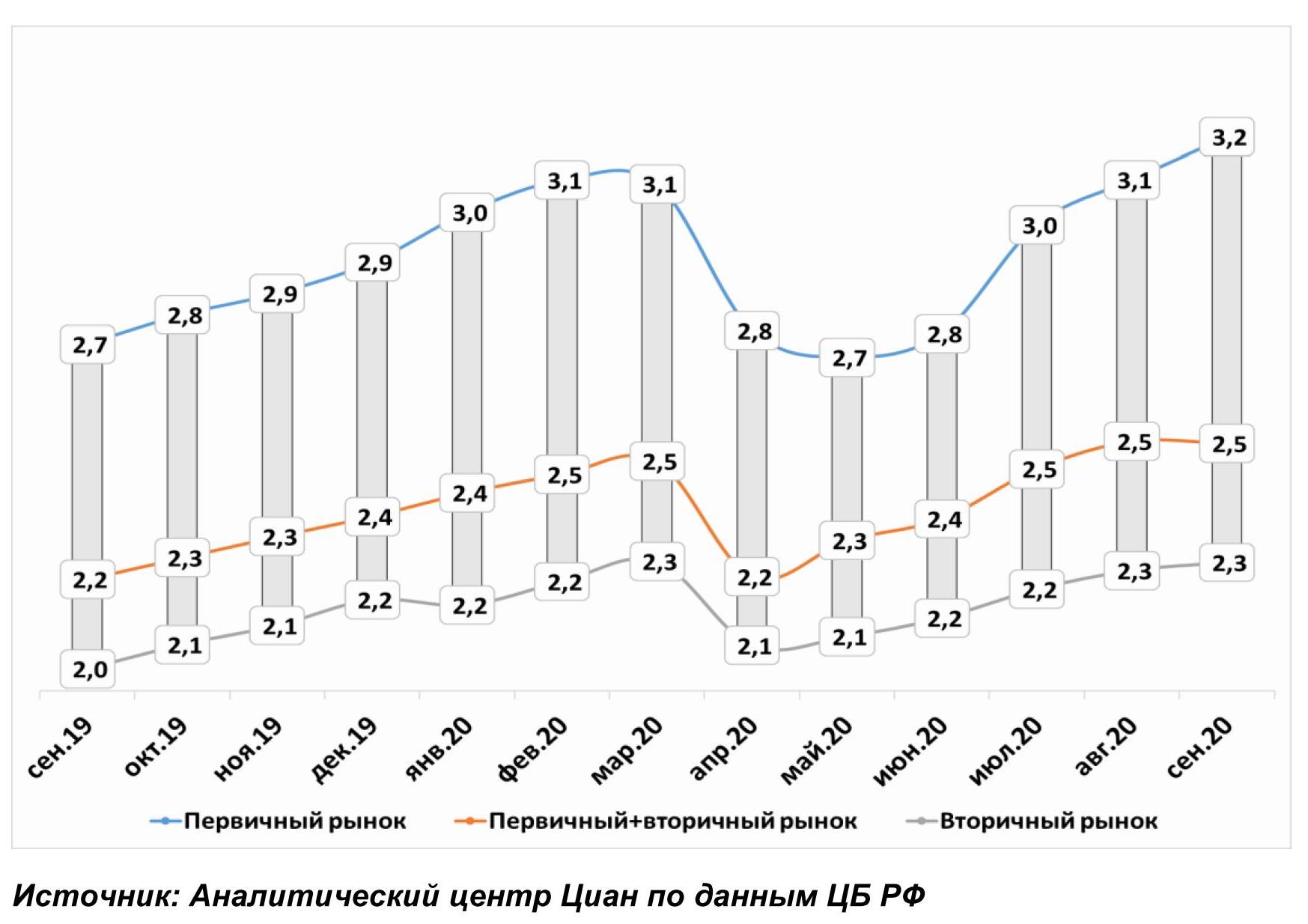

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

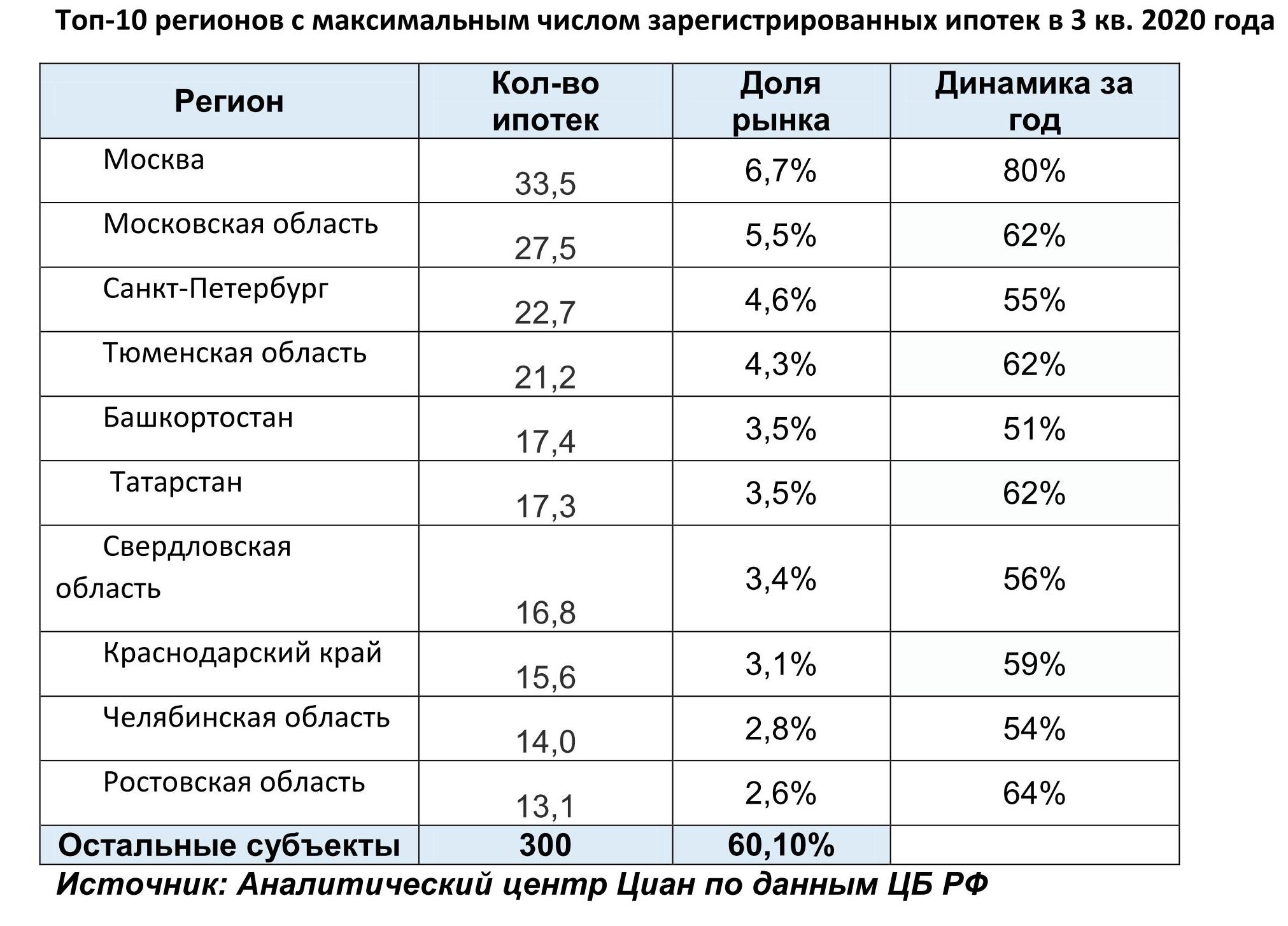

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

3. Несмотря на льготную ипотеку, сумма кредита не снижается

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

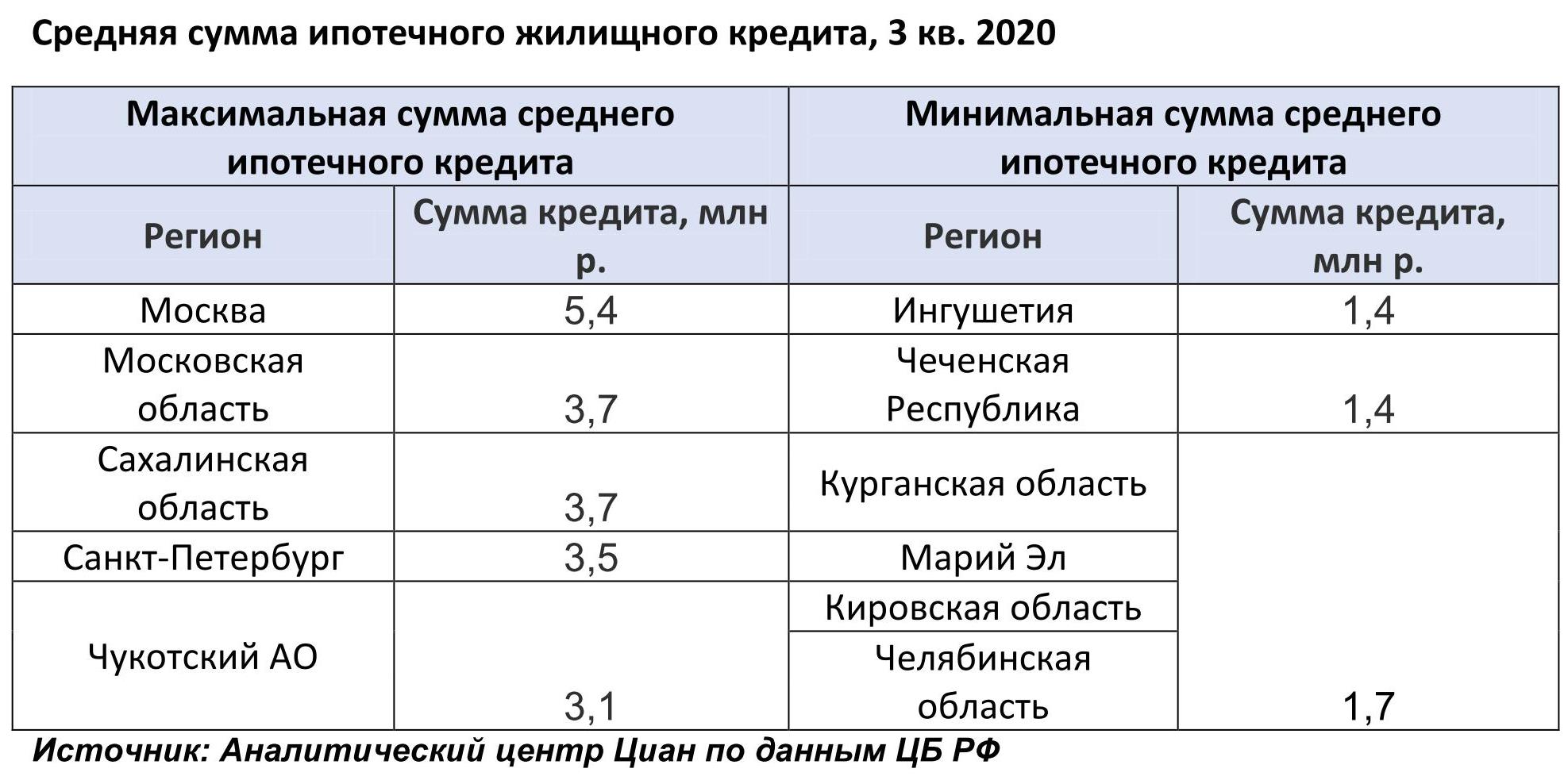

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

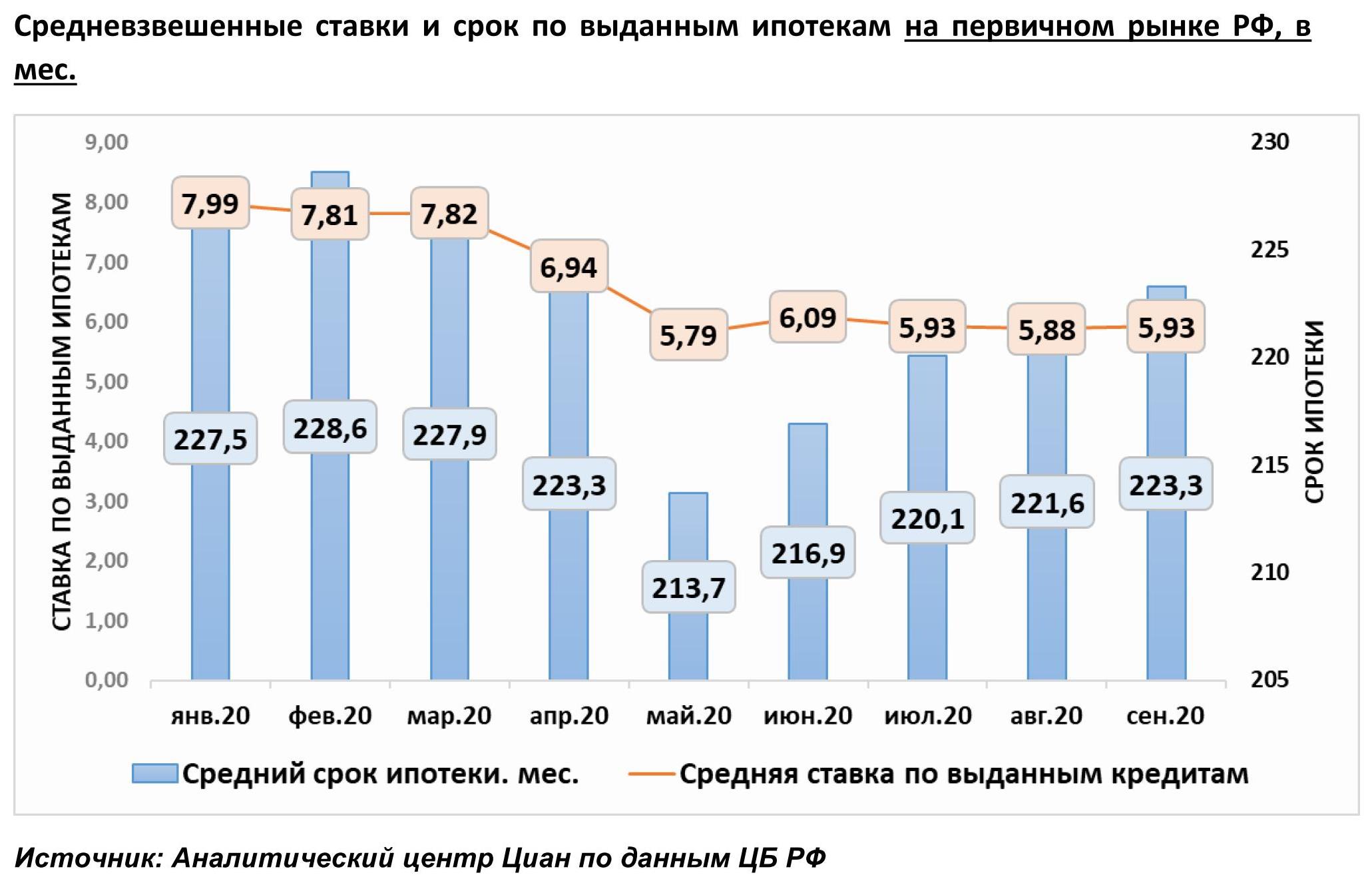

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

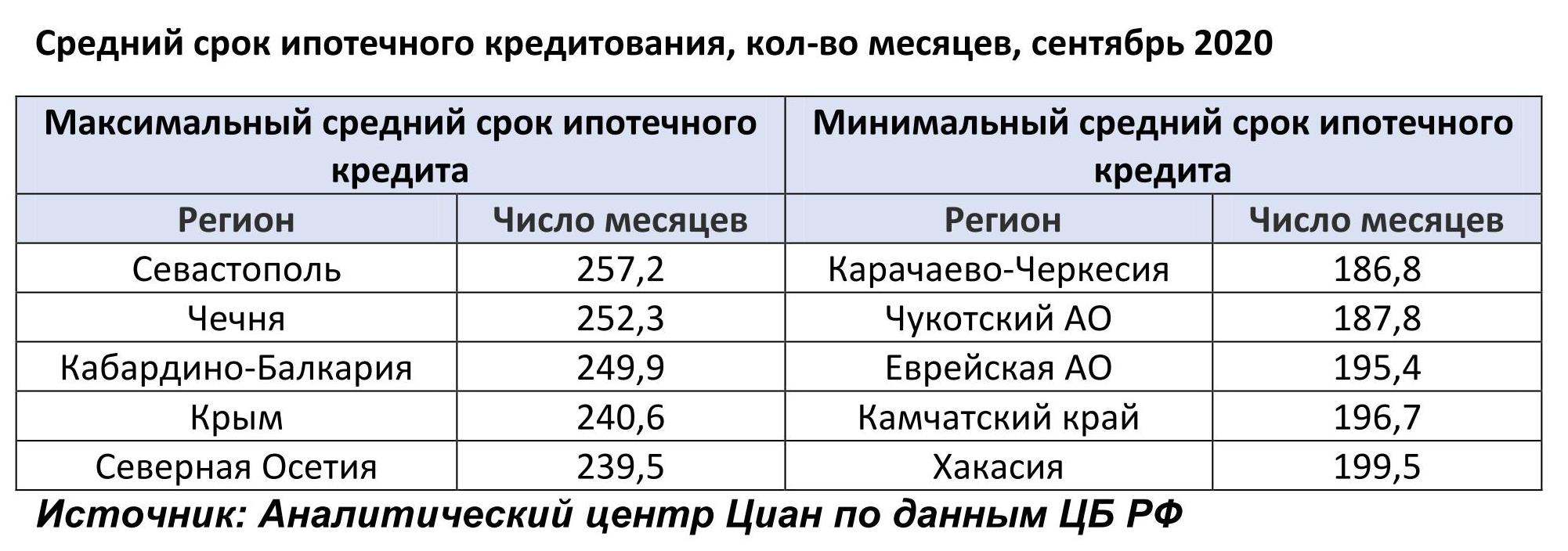

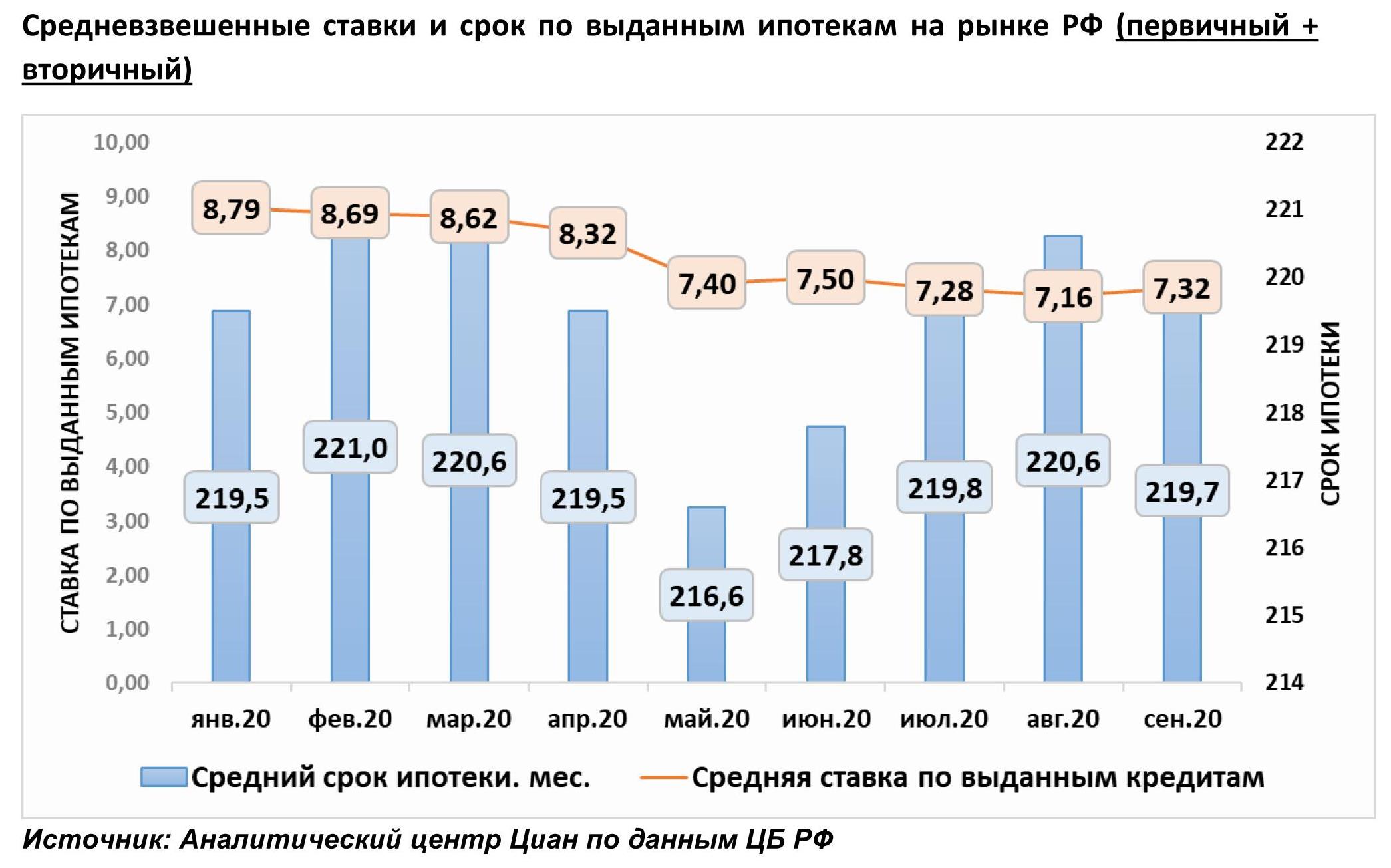

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/