Посуточная аренда в туристических городах: куда поехать в отпуск помимо черноморского побережья

В условиях полузакрытых границ в России все большую популярность набирает внутренний туризм. Цены в классических локациях для отдыха на черноморском побережье стремительно растут на фоне повышенного спроса, что делает даже непродолжительное путешествие достаточно затратным. К тому же не все хотят провести отпуск именно у моря.

Циан проанализировал ситуацию на рынке посуточной аренды в 50 туристических локациях внутри России, сравнил цены с курортами Краснодарского края и номерами в отелях и выяснил, где дешевле всего будет снять жилье на время отпуска.

- По сравнению с июнем 2019 года потенциальный спрос на посуточную аренду в туристических локациях внутри России увеличился на ~85%.

- Самые высокие ставки аренды на курортах Калининградской области: в Зеленоградске 3,89 тыс. рублей за сутки, в Светлогорске - 3,43 тыс. рублей. Дешевле всего снять жилье получится в Йошкар-Оле (1,42 тыс. рублей за сутки) и Чебоксарах (1,40 тыс. рублей).

- В большинстве туристических локаций жилье снять дешевле, чем на черноморских курортах.

- Максимальный рост стоимости посуточной аренды с лета 2019 года зафиксирован на курортах КМВ и Калининградской области: в Светлогорске (+34,5%), Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%).

- Посуточная аренда обойдется в среднем на 78% дешевле, чем номер в отеле. Максимальные различия в стоимости в Светлогорске (146,4%), минимальные - в Москве (10,4%).

Для анализа были отобраны популярные для туризма города России, на рынке посуточной аренды которых имеется более 20 объявлений. В последующих расчетах речь идет о базовых ставках аренды. Как правило, рантье делают определенную надбавку к базовой ставке на период самого высокого спроса - в среднем на 40% по рынку. Например, при базовой ставке в Сочи 3,89 тыс. рублей в сутки, реальная ставка здесь - порядка 5,5 тыс. рублей. Не учитывались сверхдорогие и сврхдешевые лоты (использовались ограничения от 1 до 15 тыс. рублей за сутки).

I. Потенциальный спрос на посуточную аренду жилья в туристических локациях увеличился на 85% за 2 года

Рост интереса к внутреннему туризму можно проследить по динамике потенциального спроса на посуточную аренду жилья (число просмотров объявлений). По сравнению с доковидным июнем 2019 года показатель в среднем по анализируемым городам увеличился на ~85%.

В разбивке по локациям максимальный прирост спроса на курортах Калининградской области (почти в 4 раза) и в популярной среди туристов Карелии (в 3,5 раз). Для сравнения - в Краснодарском крае увеличение на ~80%. На ~50% вырос интерес к съему жилья на курортах КМВ, а также в городах “Золотого кольца” и в древних туристических городах вокруг Москвы и Санкт-Петербурга (Новгород, Тверь, Псков, Смоленск, Рязань и др.). В большинстве других, менее популярных среди туристов локаций, количество просмотров объявлений увеличилось не только из-за роста интереса к посуточной аренде, но и из-за расширения базы Циан (охват аудитории с каждым годом расширяется, и это необходимо учитывать при сопоставлении потенциального спроса).

По сравнению с 2020 годом темпы роста более сдержанные. В прошлом году зарубежные страны были закрыты для посещения (например, Турция стала доступной лишь в августе), поэтому выбора между внутренним и внешним туризмом практически не было. Сейчас у россиян есть возможность отдохнуть на некоторых зарубежных курортах, что на фоне высоких цен на отечественный отдых снижает интерес к посуточной аренде. Тем не менее в июне 2021 года потенциальный спрос на ~60% выше, чем год назад. В июле же ситуация может быть обратной. Так, например, в Краснодарском крае по первым дням текущего месяца потенциальный спрос ниже, чем в прошлом году за счет смещения интереса на турецкие курорты.

Динамика потенциального спроса на посуточную аренду жилья в туристических локациях внутри России

II. Самое дорогое жилье на курортах Калининградской области

Самая высокая ставка посуточной аренды, без учета причерноморских городов, на курортах Калининградской области: в Зеленоградске (3,78 тыс. рублей в сутки) и Светлогорске (3,43 тыс. рублей). Также более 3 тыс. рублей за сутки придется отдать в богатых достопримечательностями “столицах” - Москве (3,16 тыс. рублей) и Санкт-Петербурге (3,18 тыс. рублей).

Дешевле всего будет посетить не самые популярные в перечне города, обычно не относящиеся к “туристическим”: Чебоксары (1,40 тыс. рублей), Йошкар-Ола (1,42 тыс. рублей за сутки), Астрахань (1,43 тыс. рублей), Саратов (1,49 тыс. рублей) и др. Достаточно дешевое жилье и в более “классических” для туризма локациях - городах “Золотого кольца” - Владимире (1,64 тыс. рублей), Иваново (1,64 тыс. рублей), Костроме (1,67 тыс. рублей), а также в Великом Новгороде (1,59 тыс. рублей) и Рязани (1,6 тыс. рублей). Бюджетно получится отдохнуть и на двух курортах КМВ - в Ессентуках (1,74 тыс. рублей за сутки) и Минеральных Водах (1,70 тыс. рублей). Для сравнения в расположенных там же Пятигорске и Кисловодске за сутки придется отдать более 2 тыс. рублей.

III. Дешевле, чем на Черноморском побережье

В 2020 году самым популярным туристическим направлением в России стал Краснодарский край – летом его посетили более 6 млн человек. В этом году ситуация вполне может повториться даже с учетом ковидных ограничений. За счет повышенного спроса со стороны туристов, ставки посуточной аренды здесь максимальны. Так, несмотря на столь высокие цены в курортах Калининградской области и “столицах”, там все равно дешевле отдохнуть, чем в Сочи, где за сутки придется отдать 3,89 тыс. рублей. Это абсолютный максимум среди всех анализируемых туристических локаций. Еще один черноморский курорт, уступающий в цене лишь Сочи и Зеленоградску - Геленджик. Здесь аренда составляет 3,44 тыс. рублей за сутки.

Самый “дешевый” причерноморский курорт Ейск (1,77 тыс. рублей за сутки) по уровню цен располагается в середине перечня. Дороже него оказываются крупнейшие региональные центры (Казань, Екатеринбург, Нижний Новгород и др.) с высоким уровнем цен на рынке недвижимости, а также такие популярные среди туристов города, как Петрозаводск (1,99 тыс. рублей за сутки) и курорты КМВ - Пятигорск и Кисловодск (2,0-2,1 тыс. рублей за сутки).

IV. Аренда на курортах дорожает сильнее всего

По сравнению с июлем 2020 года ставка аренды выросла почти во всех анализируемых городах за исключением не самых популярных туристических локаций - Перми, Смоленска, Астрахани, Чебоксар. Но в прошлом году в это время была еще достаточно неопределенная ситуация с ковидными ограничениями, поэтому логичнее сравнить цены с июлем 2019 года. В большинстве анализируемых городов за 2 года ставка аренды увеличилась, что объясняется повышенным спросом к внутреннему туризму.

Максимальный рост цен на курортах Калининградской области и КМВ: в Светлогорске - +34,5%, Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%). Примечательно, что посуточная аренда в них подорожала даже сильнее, чем в Сочи и других причерноморских городах. Так, в Сочи рост на 23,5%, в Геленджике - на 23,4%, в остальных курортах меньше. Еще два города, в которых цены выросли более чем на 20%, расположены в тех же регионах - это Калининград (+22,8%) и Кисловодск (+20,9%).

В 16 городах цены за два года снизились. В большинстве своем это не самые очевидные для путешествия локации, которые тем не менее пользуются спросом среди туристов. Так максимально подешевела посуточная аренда в городах вдоль Волги - в Самаре (-26,0%), в Нижнем Новгороде (-16,2%), в Волгограде (-13,9%). Здесь сейчас средние по стоимости ставки, поэтому можно устроить вполне бюджетное путешествие по поволжью, посетив также Чебоксары, Астрахань и Саратов, где ценник минимален, и Казань, где посуточная аренда выше средней, но и много интересных туристических мест.

Ставка снизилась и в таких популярных среди туристов городах как Коломна (-4,4%), Тула (-3,9%), Рязань (-7,0%). Вероятно, это связано с тем, что там не обязательно останавливаться на ночь из-за близости к Москве - прибывающие снимают жилье в столице и приезжают в эти локации с экскурсиями на день. В столице, тем не менее, ставка аренды тоже несколько снизилась по сравнению с летом 2019 года (-3,1%). Здесь причиной могло послужить наличие большой конкуренции как со стороны частников, так и со стороны многочисленных гостиниц и хостелов.

В целом снижение ставок может быть связано с сильным сокращением внутреннего бизнес-туризма, на который посуточная аренда была ориентирована в значительной степени.

V. Посуточная аренда на 78% дешевле, чем номер в отеле

Во всех анализируемых городах посуточная аренда жилья обойдется дешевле, чем номер в отеле в среднем на 77,7%*.

Максимальные различия в стоимости в Светлогорске - в 2,5 раза. Существенно дешевле будет арендовать жилье, чем взять номер в отеле и в других городах Калининградской области - Калининграде (2,3 раза) и Зеленоградске (2,1 раз), на курортах КМВ - в Кисловодске (2,1 раз) и Ессентуках (1,8 раз), в популярных у туристов Великом Новгороде (2,3 раз), Иркутске (2,2 раза), Муроме (в 2,1 раз), Туле (в 2,1 раз), а также Перми (2,3 раза), Тюмени (2,1 раз), Челябинске (2,1 раз).

Минимальные различия в Москве, где номер в отеле стоит в среднем на 10,4% дороже, чем съем квартиры. Вероятно, это связано с большим выбором обоих типов размещения, а значит – с высокой конкуренцией на рынке. Также не слишком отличаются в цене квартиры и номера в Ростове-на-Дону (13,4%).

Правда во многих отелях в стоимость включен завтрак и удобства вроде парковки, кондиционера, сейфа, Wi-Fi и т.д. Кроме того, они чаще располагаются в более выгодных локациях внутри города. При условии поездки на продолжительный срок (не 2-3 дня, а 1-2 недели и более) преимуществом отеля также является уборка, замена белья и полотенец, что при съеме квартиры не предусмотрено.

* Средние цены в отелях были подсчитаны на основе данных систем интернет-бронирования. В расчетах не учитывались сверхдорогие и сверхдешевые лоты аналогично ставкам посуточной аренды.

«За последний год внутренний туризм в России получил значительное развитие, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Помимо Краснодарского края и Крымского полуострова в России есть множество других интересных локаций, где, к тому же, существенно дешевле отдохнуть, чем на черноморских курортах. Правительство поддерживает развитие внутреннего туризма при помощи программы кэшбэка за поездки по стране, благодаря чему можно сэкономить часть средств. Сделать путешествие еще более доступным позволит аренда жилья у частников, т.к. номер в отеле обойдется в среднем на 78% дороже».

Средняя ставка посуточной аренды в туристических городах России

|

Локация |

Город |

Средняя ставка посуточной аренды, тыс. рублей |

Динамика средней ставки посуточной аренды, июл.21 / июл.19 |

Средняя цена номера в отеле за сутки, тыс. рублей |

Отношение цены номера в отеле к ставке посуточной аренды |

||

|

июл.19 |

июл.20 |

июл.21

|

|||||

|

Курорты Краснодарского края |

Сочи |

3,15 |

3,45 |

3,89 |

23,5% |

5,72 |

47,0% |

|

Геленджик |

2,78 |

2,98 |

3,43 |

23,4% |

5,16 |

50,4% |

|

|

Анапа |

2,45 |

2,34 |

2,67 |

9,0% |

4,21 |

57,7% |

|

|

Новороссийск |

2,02 |

2,10 |

2,33 |

15,3% |

4,24 |

82,0% |

|

|

Ейск |

1,74 |

1,92 |

1,77 |

1,7% |

2,48 |

40,1% |

|

|

Калининград и курорты области |

Зеленоградск |

2,98 |

2,85 |

3,78 |

26,8% |

7,80 |

106,3% |

|

Светлогорск |

2,55 |

2,72 |

3,43 |

34,5% |

8,45 |

146,4% |

|

|

Калининград |

2,15 |

2,01 |

2,64 |

22,8% |

6,05 |

129,2% |

|

|

"Столицы" |

Санкт-Петербург |

3,06 |

2,54 |

3,18 |

3,9% |

4,46 |

40,3% |

|

Москва |

3,26 |

2,85 |

3,16 |

-3,1% |

3,49 |

10,4% |

|

|

Курорты КМВ |

Кисловодск |

1,72 |

1,75 |

2,08 |

20,9% |

4,29 |

106,3% |

|

Пятигорск |

1,61 |

1,59 |

2,03 |

26,1% |

3,08 |

51,7% |

|

|

Ессентуки |

1,57 |

1,56 |

1,74 |

10,8% |

3,21 |

84,5% |

|

|

Минеральные Воды |

1,27 |

1,37 |

1,70 |

33,9% |

2,78 |

63,5% |

|

|

Города "Золотого кольца" |

Ярославль |

1,61 |

1,57 |

1,74 |

8,1% |

3,16 |

81,6% |

|

Кострома |

1,49 |

1,60 |

1,67 |

12,1% |

3,17 |

89,8% |

|

|

Владимир |

1,61 |

1,55 |

1,64 |

1,9% |

2,84 |

73,2% |

|

|

Иваново |

1,55 |

1,58 |

1,64 |

5,8% |

2,41 |

47,0% |

|

|

Древние туристические города вокруг Москвы и Санкт-Петербурга |

Псков |

1,82 |

1,66 |

1,80 |

-1,1% |

2,85 |

58,3% |

|

Тула |

1,80 |

1,55 |

1,73 |

-3,9% |

3,55 |

105,2% |

|

|

Коломна |

1,81 |

1,88 |

1,73 |

-4,4% |

3,33 |

92,5% |

|

|

Тверь |

1,63 |

1,61 |

1,73 |

6,1% |

3,16 |

82,7% |

|

|

Рязань |

1,72 |

1,52 |

1,60 |

-7,0% |

2,60 |

62,5% |

|

|

Великий Новгород |

1,45 |

1,50 |

1,59 |

9,7% |

3,63 |

128,3% |

|

|

Смоленск |

1,52 |

1,52 |

1,50 |

-1,3% |

2,79 |

86,0% |

|

|

Муром |

1,36 |

1,41 |

1,43 |

5,1% |

3,07 |

114,7% |

|

|

Туристические города вдоль Волги |

Казань |

2,24 |

1,85 |

2,24 |

0,0% |

3,80 |

69,6% |

|

Нижний Новгород |

2,29 |

1,78 |

1,92 |

-16,2% |

3,05 |

58,9% |

|

|

Самара |

2,54 |

1,78 |

1,88 |

-26,0% |

2,66 |

41,5% |

|

|

Волгоград |

2,08 |

1,72 |

1,79 |

-13,9% |

3,19 |

78,2% |

|

|

Прочие города |

Владивосток |

2,87 |

2,67 |

2,97 |

3,5% |

4,89 |

64,6% |

|

Ростов-на-Дону |

2,44 |

2,08 |

2,24 |

-8,2% |

2,54 |

13,4% |

|

|

Петрозаводск |

1,66 |

1,59 |

1,99 |

19,9% |

3,91 |

96,5% |

|

|

Новосибирск |

1,85 |

1,72 |

1,94 |

4,9% |

3,35 |

72,7% |

|

|

Екатеринбург |

2,11 |

1,76 |

1,90 |

-10,0% |

3,31 |

74,2% |

|

|

Иркутск |

1,77 |

1,67 |

1,86 |

5,1% |

4,10 |

120,4% |

|

|

Красноярск |

1,88 |

1,68 |

1,82 |

-3,2% |

3,13 |

72,0% |

|

|

Уфа |

1,87 |

1,66 |

1,75 |

-6,4% |

3,11 |

77,7% |

|

|

Краснодар |

1,64 |

1,59 |

1,75 |

6,7% |

2,23 |

27,4% |

|

|

Тюмень |

1,62 |

1,65 |

1,74 |

7,4% |

3,74 |

114,9% |

|

|

Пермь |

1,72 |

1,74 |

1,72 |

0,0% |

4,01 |

133,1% |

|

|

Воронеж |

1,60 |

1,52 |

1,70 |

6,3% |

3,10 |

82,4% |

|

|

Калуга |

1,58 |

1,59 |

1,69 |

7,0% |

2,83 |

67,5% |

|

|

Челябинск |

1,53 |

1,45 |

1,60 |

4,6% |

3,34 |

108,8% |

|

|

Вологда |

1,64 |

1,58 |

1,58 |

-3,7% |

2,92 |

84,8% |

|

|

Омск |

1,56 |

1,54 |

1,56 |

0,0% |

2,73 |

75,0% |

|

|

Саратов |

1,49 |

1,47 |

1,49 |

0,0% |

2,88 |

93,3% |

|

|

Йошкар-Ола |

1,34 |

1,36 |

1,42 |

6,0% |

2,29 |

61,3% |

|

|

Астрахань |

1,50 |

1,48 |

1,43 |

-4,7% |

2,64 |

84,6% |

|

|

Чебоксары |

1,52 |

1,45 |

1,40 |

-7,9% |

2,46 |

75,7% |

|

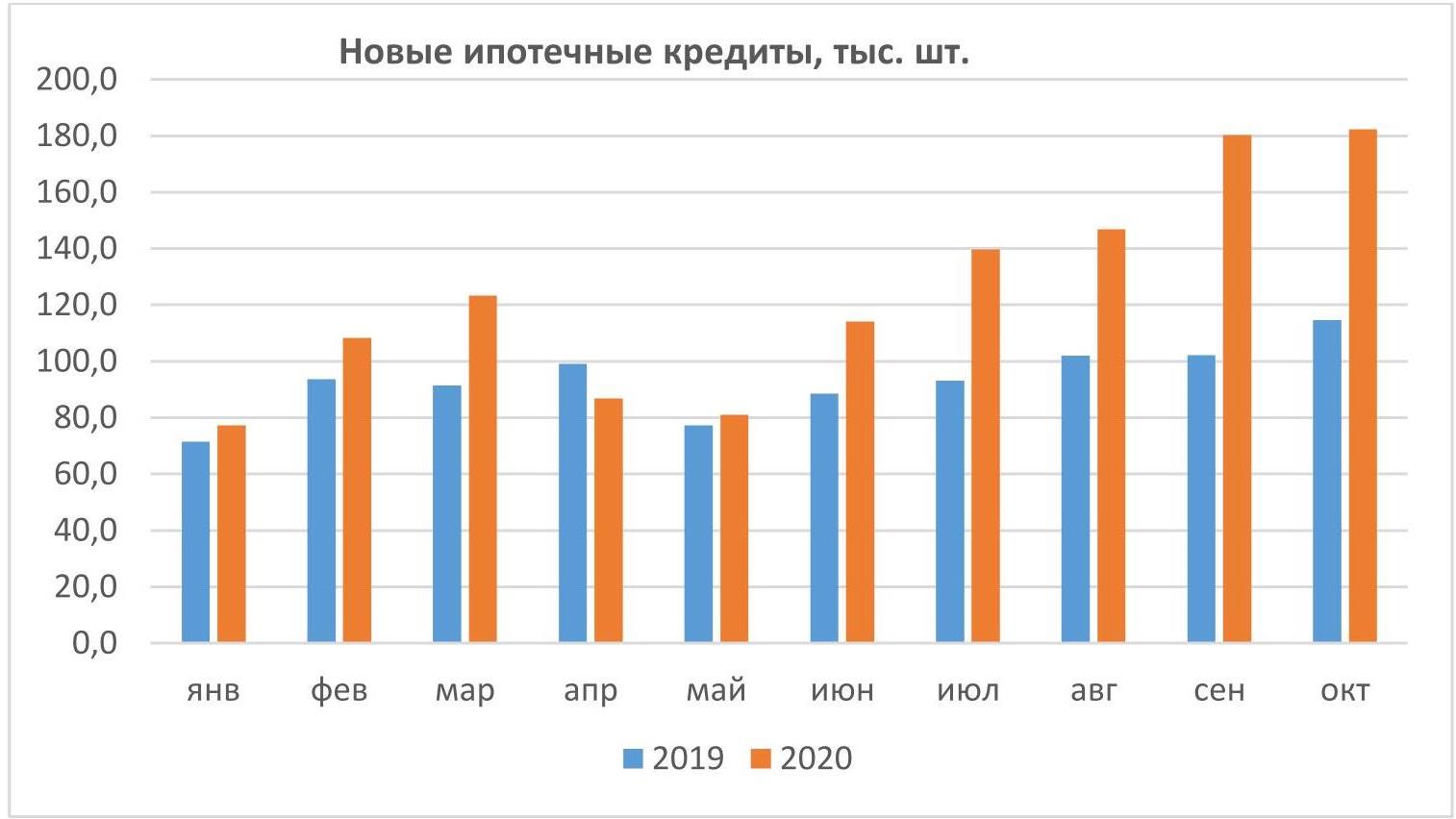

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

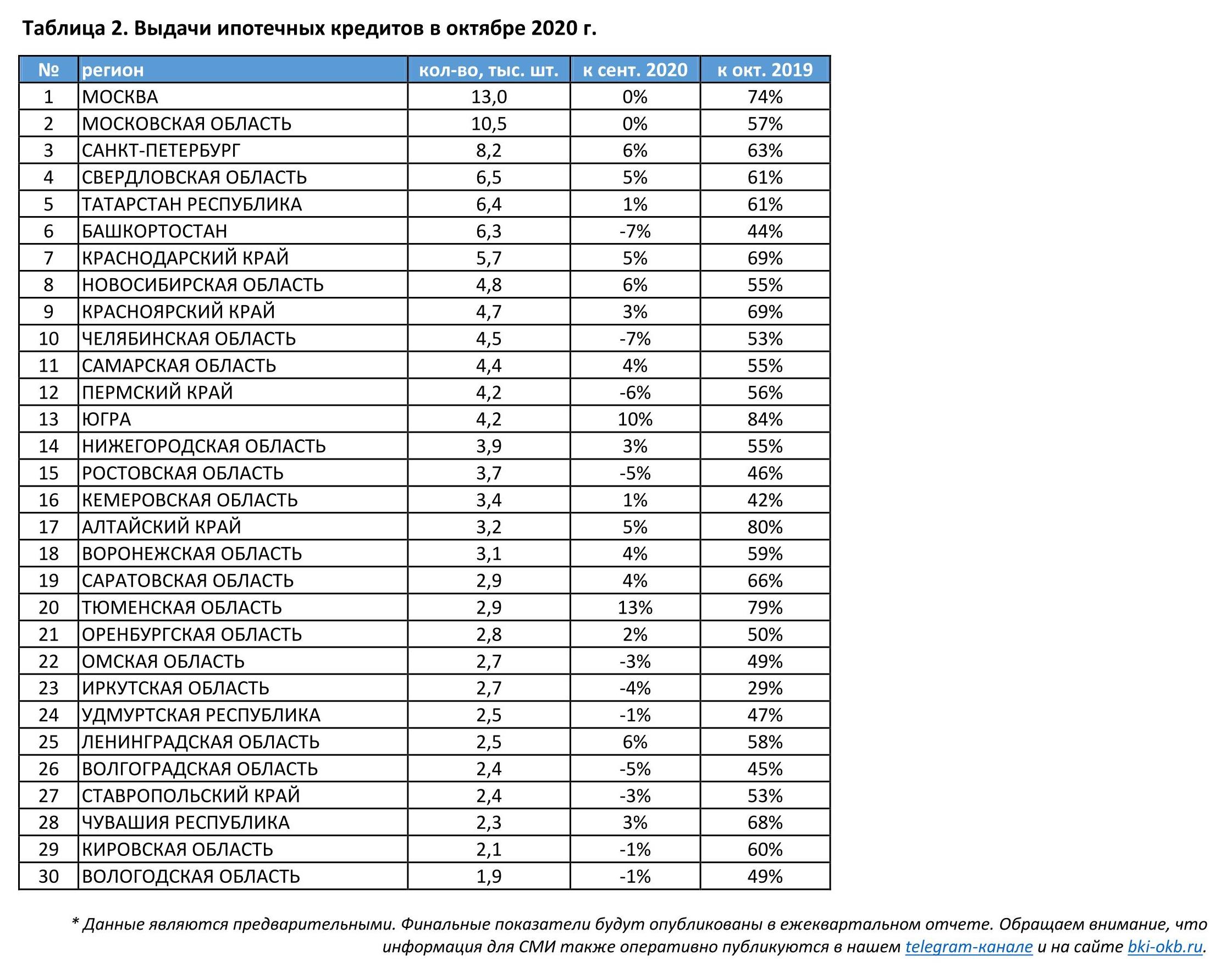

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».