Посуточная аренда в туристических городах: куда поехать в отпуск помимо черноморского побережья

В условиях полузакрытых границ в России все большую популярность набирает внутренний туризм. Цены в классических локациях для отдыха на черноморском побережье стремительно растут на фоне повышенного спроса, что делает даже непродолжительное путешествие достаточно затратным. К тому же не все хотят провести отпуск именно у моря.

Циан проанализировал ситуацию на рынке посуточной аренды в 50 туристических локациях внутри России, сравнил цены с курортами Краснодарского края и номерами в отелях и выяснил, где дешевле всего будет снять жилье на время отпуска.

- По сравнению с июнем 2019 года потенциальный спрос на посуточную аренду в туристических локациях внутри России увеличился на ~85%.

- Самые высокие ставки аренды на курортах Калининградской области: в Зеленоградске 3,89 тыс. рублей за сутки, в Светлогорске - 3,43 тыс. рублей. Дешевле всего снять жилье получится в Йошкар-Оле (1,42 тыс. рублей за сутки) и Чебоксарах (1,40 тыс. рублей).

- В большинстве туристических локаций жилье снять дешевле, чем на черноморских курортах.

- Максимальный рост стоимости посуточной аренды с лета 2019 года зафиксирован на курортах КМВ и Калининградской области: в Светлогорске (+34,5%), Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%).

- Посуточная аренда обойдется в среднем на 78% дешевле, чем номер в отеле. Максимальные различия в стоимости в Светлогорске (146,4%), минимальные - в Москве (10,4%).

Для анализа были отобраны популярные для туризма города России, на рынке посуточной аренды которых имеется более 20 объявлений. В последующих расчетах речь идет о базовых ставках аренды. Как правило, рантье делают определенную надбавку к базовой ставке на период самого высокого спроса - в среднем на 40% по рынку. Например, при базовой ставке в Сочи 3,89 тыс. рублей в сутки, реальная ставка здесь - порядка 5,5 тыс. рублей. Не учитывались сверхдорогие и сврхдешевые лоты (использовались ограничения от 1 до 15 тыс. рублей за сутки).

I. Потенциальный спрос на посуточную аренду жилья в туристических локациях увеличился на 85% за 2 года

Рост интереса к внутреннему туризму можно проследить по динамике потенциального спроса на посуточную аренду жилья (число просмотров объявлений). По сравнению с доковидным июнем 2019 года показатель в среднем по анализируемым городам увеличился на ~85%.

В разбивке по локациям максимальный прирост спроса на курортах Калининградской области (почти в 4 раза) и в популярной среди туристов Карелии (в 3,5 раз). Для сравнения - в Краснодарском крае увеличение на ~80%. На ~50% вырос интерес к съему жилья на курортах КМВ, а также в городах “Золотого кольца” и в древних туристических городах вокруг Москвы и Санкт-Петербурга (Новгород, Тверь, Псков, Смоленск, Рязань и др.). В большинстве других, менее популярных среди туристов локаций, количество просмотров объявлений увеличилось не только из-за роста интереса к посуточной аренде, но и из-за расширения базы Циан (охват аудитории с каждым годом расширяется, и это необходимо учитывать при сопоставлении потенциального спроса).

По сравнению с 2020 годом темпы роста более сдержанные. В прошлом году зарубежные страны были закрыты для посещения (например, Турция стала доступной лишь в августе), поэтому выбора между внутренним и внешним туризмом практически не было. Сейчас у россиян есть возможность отдохнуть на некоторых зарубежных курортах, что на фоне высоких цен на отечественный отдых снижает интерес к посуточной аренде. Тем не менее в июне 2021 года потенциальный спрос на ~60% выше, чем год назад. В июле же ситуация может быть обратной. Так, например, в Краснодарском крае по первым дням текущего месяца потенциальный спрос ниже, чем в прошлом году за счет смещения интереса на турецкие курорты.

Динамика потенциального спроса на посуточную аренду жилья в туристических локациях внутри России

II. Самое дорогое жилье на курортах Калининградской области

Самая высокая ставка посуточной аренды, без учета причерноморских городов, на курортах Калининградской области: в Зеленоградске (3,78 тыс. рублей в сутки) и Светлогорске (3,43 тыс. рублей). Также более 3 тыс. рублей за сутки придется отдать в богатых достопримечательностями “столицах” - Москве (3,16 тыс. рублей) и Санкт-Петербурге (3,18 тыс. рублей).

Дешевле всего будет посетить не самые популярные в перечне города, обычно не относящиеся к “туристическим”: Чебоксары (1,40 тыс. рублей), Йошкар-Ола (1,42 тыс. рублей за сутки), Астрахань (1,43 тыс. рублей), Саратов (1,49 тыс. рублей) и др. Достаточно дешевое жилье и в более “классических” для туризма локациях - городах “Золотого кольца” - Владимире (1,64 тыс. рублей), Иваново (1,64 тыс. рублей), Костроме (1,67 тыс. рублей), а также в Великом Новгороде (1,59 тыс. рублей) и Рязани (1,6 тыс. рублей). Бюджетно получится отдохнуть и на двух курортах КМВ - в Ессентуках (1,74 тыс. рублей за сутки) и Минеральных Водах (1,70 тыс. рублей). Для сравнения в расположенных там же Пятигорске и Кисловодске за сутки придется отдать более 2 тыс. рублей.

III. Дешевле, чем на Черноморском побережье

В 2020 году самым популярным туристическим направлением в России стал Краснодарский край – летом его посетили более 6 млн человек. В этом году ситуация вполне может повториться даже с учетом ковидных ограничений. За счет повышенного спроса со стороны туристов, ставки посуточной аренды здесь максимальны. Так, несмотря на столь высокие цены в курортах Калининградской области и “столицах”, там все равно дешевле отдохнуть, чем в Сочи, где за сутки придется отдать 3,89 тыс. рублей. Это абсолютный максимум среди всех анализируемых туристических локаций. Еще один черноморский курорт, уступающий в цене лишь Сочи и Зеленоградску - Геленджик. Здесь аренда составляет 3,44 тыс. рублей за сутки.

Самый “дешевый” причерноморский курорт Ейск (1,77 тыс. рублей за сутки) по уровню цен располагается в середине перечня. Дороже него оказываются крупнейшие региональные центры (Казань, Екатеринбург, Нижний Новгород и др.) с высоким уровнем цен на рынке недвижимости, а также такие популярные среди туристов города, как Петрозаводск (1,99 тыс. рублей за сутки) и курорты КМВ - Пятигорск и Кисловодск (2,0-2,1 тыс. рублей за сутки).

IV. Аренда на курортах дорожает сильнее всего

По сравнению с июлем 2020 года ставка аренды выросла почти во всех анализируемых городах за исключением не самых популярных туристических локаций - Перми, Смоленска, Астрахани, Чебоксар. Но в прошлом году в это время была еще достаточно неопределенная ситуация с ковидными ограничениями, поэтому логичнее сравнить цены с июлем 2019 года. В большинстве анализируемых городов за 2 года ставка аренды увеличилась, что объясняется повышенным спросом к внутреннему туризму.

Максимальный рост цен на курортах Калининградской области и КМВ: в Светлогорске - +34,5%, Минеральных Водах (+33,9%), Зеленоградске (+26,9%) и Пятигорске (+26,1%). Примечательно, что посуточная аренда в них подорожала даже сильнее, чем в Сочи и других причерноморских городах. Так, в Сочи рост на 23,5%, в Геленджике - на 23,4%, в остальных курортах меньше. Еще два города, в которых цены выросли более чем на 20%, расположены в тех же регионах - это Калининград (+22,8%) и Кисловодск (+20,9%).

В 16 городах цены за два года снизились. В большинстве своем это не самые очевидные для путешествия локации, которые тем не менее пользуются спросом среди туристов. Так максимально подешевела посуточная аренда в городах вдоль Волги - в Самаре (-26,0%), в Нижнем Новгороде (-16,2%), в Волгограде (-13,9%). Здесь сейчас средние по стоимости ставки, поэтому можно устроить вполне бюджетное путешествие по поволжью, посетив также Чебоксары, Астрахань и Саратов, где ценник минимален, и Казань, где посуточная аренда выше средней, но и много интересных туристических мест.

Ставка снизилась и в таких популярных среди туристов городах как Коломна (-4,4%), Тула (-3,9%), Рязань (-7,0%). Вероятно, это связано с тем, что там не обязательно останавливаться на ночь из-за близости к Москве - прибывающие снимают жилье в столице и приезжают в эти локации с экскурсиями на день. В столице, тем не менее, ставка аренды тоже несколько снизилась по сравнению с летом 2019 года (-3,1%). Здесь причиной могло послужить наличие большой конкуренции как со стороны частников, так и со стороны многочисленных гостиниц и хостелов.

В целом снижение ставок может быть связано с сильным сокращением внутреннего бизнес-туризма, на который посуточная аренда была ориентирована в значительной степени.

V. Посуточная аренда на 78% дешевле, чем номер в отеле

Во всех анализируемых городах посуточная аренда жилья обойдется дешевле, чем номер в отеле в среднем на 77,7%*.

Максимальные различия в стоимости в Светлогорске - в 2,5 раза. Существенно дешевле будет арендовать жилье, чем взять номер в отеле и в других городах Калининградской области - Калининграде (2,3 раза) и Зеленоградске (2,1 раз), на курортах КМВ - в Кисловодске (2,1 раз) и Ессентуках (1,8 раз), в популярных у туристов Великом Новгороде (2,3 раз), Иркутске (2,2 раза), Муроме (в 2,1 раз), Туле (в 2,1 раз), а также Перми (2,3 раза), Тюмени (2,1 раз), Челябинске (2,1 раз).

Минимальные различия в Москве, где номер в отеле стоит в среднем на 10,4% дороже, чем съем квартиры. Вероятно, это связано с большим выбором обоих типов размещения, а значит – с высокой конкуренцией на рынке. Также не слишком отличаются в цене квартиры и номера в Ростове-на-Дону (13,4%).

Правда во многих отелях в стоимость включен завтрак и удобства вроде парковки, кондиционера, сейфа, Wi-Fi и т.д. Кроме того, они чаще располагаются в более выгодных локациях внутри города. При условии поездки на продолжительный срок (не 2-3 дня, а 1-2 недели и более) преимуществом отеля также является уборка, замена белья и полотенец, что при съеме квартиры не предусмотрено.

* Средние цены в отелях были подсчитаны на основе данных систем интернет-бронирования. В расчетах не учитывались сверхдорогие и сверхдешевые лоты аналогично ставкам посуточной аренды.

«За последний год внутренний туризм в России получил значительное развитие, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Помимо Краснодарского края и Крымского полуострова в России есть множество других интересных локаций, где, к тому же, существенно дешевле отдохнуть, чем на черноморских курортах. Правительство поддерживает развитие внутреннего туризма при помощи программы кэшбэка за поездки по стране, благодаря чему можно сэкономить часть средств. Сделать путешествие еще более доступным позволит аренда жилья у частников, т.к. номер в отеле обойдется в среднем на 78% дороже».

Средняя ставка посуточной аренды в туристических городах России

|

Локация |

Город |

Средняя ставка посуточной аренды, тыс. рублей |

Динамика средней ставки посуточной аренды, июл.21 / июл.19 |

Средняя цена номера в отеле за сутки, тыс. рублей |

Отношение цены номера в отеле к ставке посуточной аренды |

||

|

июл.19 |

июл.20 |

июл.21

|

|||||

|

Курорты Краснодарского края |

Сочи |

3,15 |

3,45 |

3,89 |

23,5% |

5,72 |

47,0% |

|

Геленджик |

2,78 |

2,98 |

3,43 |

23,4% |

5,16 |

50,4% |

|

|

Анапа |

2,45 |

2,34 |

2,67 |

9,0% |

4,21 |

57,7% |

|

|

Новороссийск |

2,02 |

2,10 |

2,33 |

15,3% |

4,24 |

82,0% |

|

|

Ейск |

1,74 |

1,92 |

1,77 |

1,7% |

2,48 |

40,1% |

|

|

Калининград и курорты области |

Зеленоградск |

2,98 |

2,85 |

3,78 |

26,8% |

7,80 |

106,3% |

|

Светлогорск |

2,55 |

2,72 |

3,43 |

34,5% |

8,45 |

146,4% |

|

|

Калининград |

2,15 |

2,01 |

2,64 |

22,8% |

6,05 |

129,2% |

|

|

"Столицы" |

Санкт-Петербург |

3,06 |

2,54 |

3,18 |

3,9% |

4,46 |

40,3% |

|

Москва |

3,26 |

2,85 |

3,16 |

-3,1% |

3,49 |

10,4% |

|

|

Курорты КМВ |

Кисловодск |

1,72 |

1,75 |

2,08 |

20,9% |

4,29 |

106,3% |

|

Пятигорск |

1,61 |

1,59 |

2,03 |

26,1% |

3,08 |

51,7% |

|

|

Ессентуки |

1,57 |

1,56 |

1,74 |

10,8% |

3,21 |

84,5% |

|

|

Минеральные Воды |

1,27 |

1,37 |

1,70 |

33,9% |

2,78 |

63,5% |

|

|

Города "Золотого кольца" |

Ярославль |

1,61 |

1,57 |

1,74 |

8,1% |

3,16 |

81,6% |

|

Кострома |

1,49 |

1,60 |

1,67 |

12,1% |

3,17 |

89,8% |

|

|

Владимир |

1,61 |

1,55 |

1,64 |

1,9% |

2,84 |

73,2% |

|

|

Иваново |

1,55 |

1,58 |

1,64 |

5,8% |

2,41 |

47,0% |

|

|

Древние туристические города вокруг Москвы и Санкт-Петербурга |

Псков |

1,82 |

1,66 |

1,80 |

-1,1% |

2,85 |

58,3% |

|

Тула |

1,80 |

1,55 |

1,73 |

-3,9% |

3,55 |

105,2% |

|

|

Коломна |

1,81 |

1,88 |

1,73 |

-4,4% |

3,33 |

92,5% |

|

|

Тверь |

1,63 |

1,61 |

1,73 |

6,1% |

3,16 |

82,7% |

|

|

Рязань |

1,72 |

1,52 |

1,60 |

-7,0% |

2,60 |

62,5% |

|

|

Великий Новгород |

1,45 |

1,50 |

1,59 |

9,7% |

3,63 |

128,3% |

|

|

Смоленск |

1,52 |

1,52 |

1,50 |

-1,3% |

2,79 |

86,0% |

|

|

Муром |

1,36 |

1,41 |

1,43 |

5,1% |

3,07 |

114,7% |

|

|

Туристические города вдоль Волги |

Казань |

2,24 |

1,85 |

2,24 |

0,0% |

3,80 |

69,6% |

|

Нижний Новгород |

2,29 |

1,78 |

1,92 |

-16,2% |

3,05 |

58,9% |

|

|

Самара |

2,54 |

1,78 |

1,88 |

-26,0% |

2,66 |

41,5% |

|

|

Волгоград |

2,08 |

1,72 |

1,79 |

-13,9% |

3,19 |

78,2% |

|

|

Прочие города |

Владивосток |

2,87 |

2,67 |

2,97 |

3,5% |

4,89 |

64,6% |

|

Ростов-на-Дону |

2,44 |

2,08 |

2,24 |

-8,2% |

2,54 |

13,4% |

|

|

Петрозаводск |

1,66 |

1,59 |

1,99 |

19,9% |

3,91 |

96,5% |

|

|

Новосибирск |

1,85 |

1,72 |

1,94 |

4,9% |

3,35 |

72,7% |

|

|

Екатеринбург |

2,11 |

1,76 |

1,90 |

-10,0% |

3,31 |

74,2% |

|

|

Иркутск |

1,77 |

1,67 |

1,86 |

5,1% |

4,10 |

120,4% |

|

|

Красноярск |

1,88 |

1,68 |

1,82 |

-3,2% |

3,13 |

72,0% |

|

|

Уфа |

1,87 |

1,66 |

1,75 |

-6,4% |

3,11 |

77,7% |

|

|

Краснодар |

1,64 |

1,59 |

1,75 |

6,7% |

2,23 |

27,4% |

|

|

Тюмень |

1,62 |

1,65 |

1,74 |

7,4% |

3,74 |

114,9% |

|

|

Пермь |

1,72 |

1,74 |

1,72 |

0,0% |

4,01 |

133,1% |

|

|

Воронеж |

1,60 |

1,52 |

1,70 |

6,3% |

3,10 |

82,4% |

|

|

Калуга |

1,58 |

1,59 |

1,69 |

7,0% |

2,83 |

67,5% |

|

|

Челябинск |

1,53 |

1,45 |

1,60 |

4,6% |

3,34 |

108,8% |

|

|

Вологда |

1,64 |

1,58 |

1,58 |

-3,7% |

2,92 |

84,8% |

|

|

Омск |

1,56 |

1,54 |

1,56 |

0,0% |

2,73 |

75,0% |

|

|

Саратов |

1,49 |

1,47 |

1,49 |

0,0% |

2,88 |

93,3% |

|

|

Йошкар-Ола |

1,34 |

1,36 |

1,42 |

6,0% |

2,29 |

61,3% |

|

|

Астрахань |

1,50 |

1,48 |

1,43 |

-4,7% |

2,64 |

84,6% |

|

|

Чебоксары |

1,52 |

1,45 |

1,40 |

-7,9% |

2,46 |

75,7% |

|

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

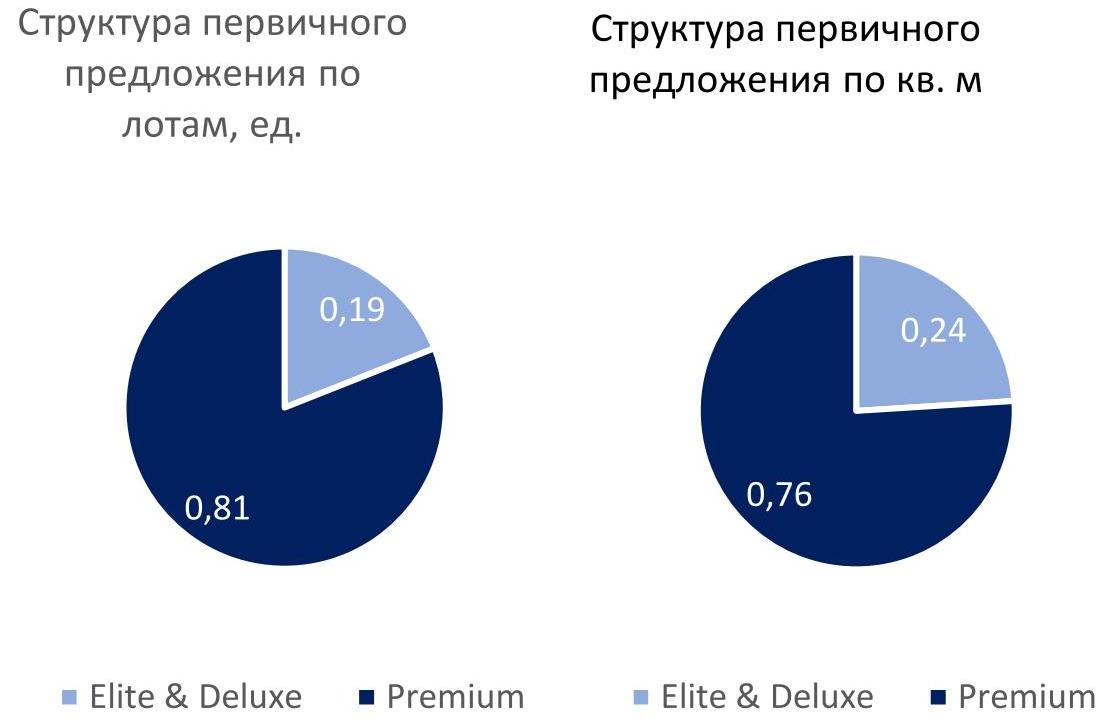

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

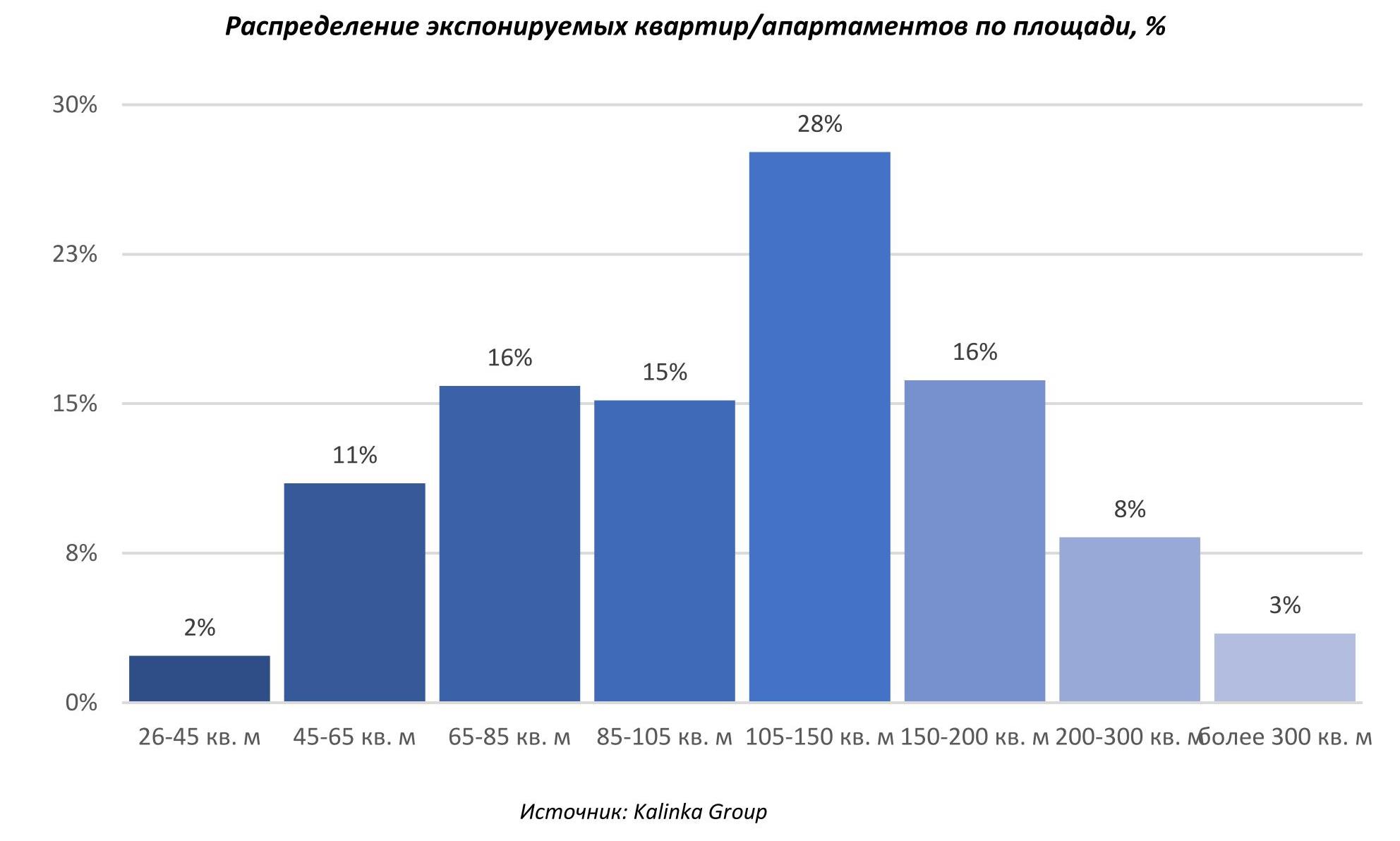

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

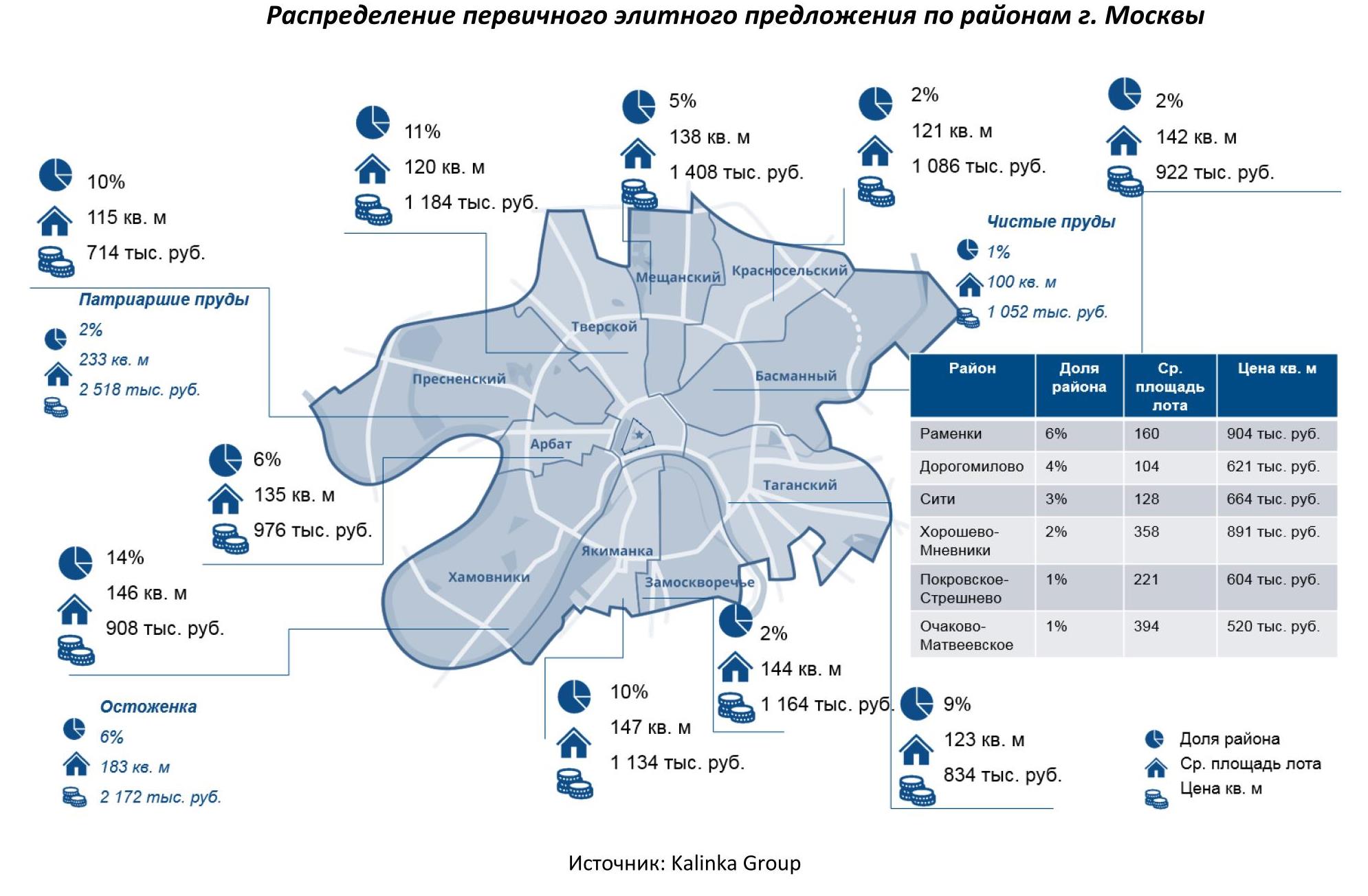

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, сделали прогноз по рынку торговой недвижимости Москвы на 2021 год.

Пандемия не отразилась на девелоперской активности в Москве, строительство большинства анонсированных торговых центров продолжается. Открытие ряда объектов перенесено с 2020 года на 2021 год. Согласно анонсированным планам девелоперов, объем нового ввода в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м. 24% этого объема — объекты с перенесенной датой открытия с 2020 года, 28% - районные ТЦ, реализуемые ADG Group.

Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ.

Торговые объекты, заявленные к открытию в 2021 году

|

Крупнейшие ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

«ГОРОД Косино» |

Новоухтомское ш., 2А |

«Группа ТЭН» |

74 000 |

II кв. 2021 |

|

ТПУ «Селигерская» |

пересечение Дмитровского и Коровинского шоссе |

Tashir |

54 171 |

III кв. 2021 |

|

«София» |

Сиреневый бул., 31 |

ADG group |

35 987 |

II кв. 2021 |

|

«Павелецкая Плаза» |

Павелецкая площадь |

Mall Management Group |

33 000 |

III кв. 2021 |

|

«Небо» |

Авиаторов ул., вл. 5 |

УК "Столица Менеджмент" |

27 000 |

III кв. 2021 |

|

«Смоленский Пассаж 2» |

Смоленская площадь, 5 |

АО «Корпорация А.Н.Д.» |

15 147 |

I кв. 2021 |

Источник: CBRE, февраль 2021 г.

Средняя обеспеченность торговыми площадями по Москве на сегодняшний день составляет 511 кв. м на 1 000 человек. Самым необеспеченным торговыми центрами районом по прежнему остаётся Восточный административный район Москвы.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Скидки по текущим договорам аренды сохранятся для операторов, которые в 2021 году продолжают работать с ограничениями и испытывать негативные последствия пандемии. Некоторые рестораны и кафе по-прежнему ограничивают количество посетителей. Для этих профилей скидки по арендной плате составляют от 30 до 50%.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Так по итогам 2020 года прайм-ставка аренды[1] снизилась относительно 2019 года на 20% в топовых моллах[2] до 204 000 руб/ кв. м/ год и на 24% в ключевых моллах[3] до 65 000 руб/ кв. м/ год. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года.

Под влиянием новых тенденций, собственники коммерческой недвижимости будут вынуждены пересмотреть свой подход к формированию коммерческих условий. В ближайшем будущем арендный платеж будет формироваться как за счет традиционных оффлайн продаж, так и за счет онлайн. Для реализации данного подхода потребуется увеличение прозрачности партнерского взаимодействия между ритейлерами и владельцами недвижимости.

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Несмотря на то, что категория «Одежда и обувь» является одним из наиболее пострадавших сегментов розничной торговли и её восстановление к докризисному уровню ожидается к 2023 году, в ближайшие два года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Марина Малахатько, директор отдела торговых помещений CBRE в Москве, комментирует:

«Уже сейчас можно говорить о начале осторожной экспансии брендов всех профилей. Ввод новых объектов сохранит относительно высокий уровень вакантных площадей, в основном, по-прежнему за счет секций до 200 кв.м».

[1] Прайм-ставка аренды – ставка аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

[2] На основании данных топ-5 торговых центров с индексом посещаемости более 1 000 чел / 1 000 кв.

[3] Коммерчески успешные торговые центры Москвы, характеризующиеся высоким ставками аренды, а также высокими показателями посещаемости.