Остаемся дома. Кому выгоден переезд в коворкинг и что делать всем остальным

Сегодня спрос на рабочие места в качественных коворкингах превышает предложение, и это позволяет держать их стоимость на уровне рабочих мест в классических офисах уровня В+ и даже А. Переезд в высококлассный коворкинг выгоден компаниям, которые до пандемии могли позволить себе просторный офис в дорогом бизнес-центре, а затем отправили сотрудников на удаленку. Но возможно, вскоре операторам петербургских сетей - вслед за московскими коллегами - придется задуматься о том, как предложить резидентам рабочие места по более демократичным ценам или создать дополнительную ценность к уже имеющимся услугам.

Совместное исследование, предпринятое Высшей школой экономики в Санкт-Петербурге и ГК «БестЪ» весной 2021 года, объяснило, почему часть петербургских компаний пока предпочитают оставаться в привычных офисах, даже если хотели бы иметь более современное рабочее пространство.

Группа студентов «Вышки» в рамках практического курса «Управление коммерческой недвижимостью» изучила кейсы компаний-арендаторов. Участники исследования занимают офисы в классических бизнес-центрах, которыми владеет и управляет ГК «БестЪ».

Студентам предстояло выяснить, насколько офисы соответствуют реальным потребностям арендаторов по своим пространственным, техническим и стоимостным характеристикам. А затем – разработать альтернативные варианты размещения для выбранной компании в коворкинге. При этом участники исследования должны были учесть текущие изменения в бизнес-процессах (включая переход части сотрудников на удаленную работу), возможные затраты на переезд и сравнить стоимость размещения в классическом офисе и в коворкинге - в течение года и в долгосрочной перспективе.

Николай Антонов, автор практического курса «Управление коммерческой недвижимостью», партнер и генеральный директор «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»):

«Как известно, наша группа владеет и управляет как классическими бизнес-центрами, так и сетью коворкингов PAGE. И для нас важно было понять, сколько реально тратят наши арендаторы на организацию одного рабочего места, включая расходы на аренду помещения, коммунальные платежи, интернет, кейтеринг, переговорные комнаты, парковку, печать и ремонт офиса. А также то, насколько оптимально они используют арендуемое пространство. Нам было также важно, чтобы в исследовании приняли участие компании разного типа, из разных отраслей, с разными потребностями. Потому что от результатов исследования зависит, что мы сможем предложить своим резидентам уже сейчас и какой продукт сформировать для них в ближайшем будущем».

В исследовании приняли участие арендаторы из бизнес-центров «Авеню» (класс А), и «Таймс» (класс В+), «Адмирал» (класс В), «Акватория» (класс В).

Результаты показали, прежде всего, что далеко не все компании оставили значительную часть сотрудников на удаленке. Сравнительно легко адаптировались к условиям постпандемии те, кто делает интеллектуальный продукт в сфере IT, финансов, научно-технических разработок, особенно если этот продукт разрабатывается для сегмента B2B.

Для компаний, работающих в B2C вынужденная работа на дистанции оказалась форс-мажором. В компаниях, продающих бытовую технику верхнего ценового сегмента, дизайнерские осветительные приборы или охотничьи принадлежности и оружие, сотрудники вернулись на рабочие места, как только это стало возможным. Если учесть, что по данным Росстата и ФНС, доля торговых компаний составляет примерно 20% от всех малого и среднего бизнеса в Петербурге, предоставляя рабочие места для примерно полумиллиона петербуржцев и приезжих, то переоценивать скорость перехода бизнеса на «удаленный» формат и гибкий график все-таки не стоит.

Вторая особенность торгово-офисных компаний заключается в том, что при офисе должны находиться шоу-рум и склад. В отделку и оборудование шоу-рума нередко инвестируются значительные средства. Поэтому арендаторы предпочитают оставаться на прежнем месте, даже если офис на 25-30% по своей стоимости, площади и характеристикам не соответствует их реальным потребностям.

Однако даже компании, «заточенные» на разработку и производство интеллектуального продукта, не всегда готовы к переезду в коворкинг или в меньший офис, даже если в дельнейшем это позволит лучше управлять своими издержками.

В ходе исследования был изучен кейс IT-компании, которая оборудовала 50 рабочих мест на арендованной площади примерно 800 кв.м в классическом бизнес-центре класса B+, но после начала пандемии задумалась о более автономном и компактном размещении сотрудников с зонами отдыха, универсальными рабочими местами и возможностью мобильной перепланировки пространства.

До пандемии, с учетом аренды офиса (в котором кроме рабочих мест разместились две большие – на 15-20 человек - и три малые переговорные комнаты, зоны отдыха, спортзал и кухня), расходов на парковочные места, кейтеринг, печать, двух каналов интернета, а также амортизации мебели и офисной техники и проводимый время от времени косметический ремонт, каждое рабочее место обходилось компании в 17 400 рублей в месяц. При этом компания испытывала проблемы с размещением новых сотрудников при расширении бизнеса.

Однако во время пандемии три четверти сотрудников компании, преимущественно разработчики, тестировщики и инженеры, перешли на работу в удаленном доступе. Сегодня в офисе постоянно находится всего 13 человек, и таким образом стоимость рабочего места достигает для работодателя суммы в 73 800 рублей. В дальнейшем, когда из 55 сотрудников к работе в офисе вернутся хотя бы 40, а остальные будут работать в гибридном формате, эти затраты окажутся в диапазоне 26 000 – 30 000 рублей в месяц.

Чтобы разместить сотрудников с той же степенью комфорта и в такой же удобной локации (рядом с транспортной развязкой и близко к центру Петербурга), компания могла быть арендовать 4-6 smart-офисов в коворкинге класса А с известным брендом и соответствующими стандартами сервиса.

Сегодня тариф на рабочее место в офисе в качественных сетевых проектах находится в диапазоне 23 000 – 28 000 рублей в месяц, включая услуги администратора на ресепшн, печать и сканирование документов, coffee-point с напитками и снеками, высокоскоростной Wi-Fi и от 3 до 5 часов пользования переговорными в месяц. Это означает, что, арендуя 4-6 smart-офисов, компания получает возможность проводить 12-30 часов производственных совещаний и мозговых штурмов ежемесячно.

Однако стоит иметь в виду, что разработчикам интеллектуального продукта редко хватает этого времени для командной работы. В IT-компания, которая приняла участие в исследовании, пять переговорных комнат загружены более 100 часов в месяц. Дополнительная аренда переговорных в качественных коворкингах Петербурга стоит 750-1500 рублей в час. Это означает, что дополнительные затраты компании по этой статье составят от 52 500 до 105 000 рублей в месяц.

Это делает затраты на каждое рабочее место выше в среднем на 2 000 рублей. В целом это сопоставимо с теми издержками, которые компания несёт при аренде площадей, необходимых для организации переговорных в классическом БЦ, особенно если учесть, что их реальная загрузка не превышает в данном случае 60-65% рабочего времени.

Сравнительная стоимость рабочего места для компании IT-сектора в классических БЦ класса А и В+ и в качественном коворкинге.

Итак, на чем экономит компания, если решается на переезд в коворкинг? Прежде всего, она безболезненно отказывается от 15 рабочих мест, сокращая свои издержки на 380 000 рублей в месяц. Это вряд ли возможно, оставаясь в бизнес-центре с кабинетной планировкой пространства. Если бы компания занимала офис в бизнес-центре класса А, ее экономия могла бы оказаться еще выше – до 450 000 рублей в месяц. Сопоставимого эффекта было бы труднее достичь при простом переезде в меньший офис, поскольку почти невозможно найти помещение, которое по своим характеристикам на 100% соответствовало бы потребностям бизнеса.

При этом в случае расширения бизнеса у компании появляется возможность докупить необходимое количество рабочих мест без издержек на переезд в более просторный офис, включая ремонт и меблировку. Новые места можно получить буквально на следующий день. То есть коворкинг дает возможность сократить не только текущие, но и будущие расходы на организацию рабочего пространства для сотрудников.

Однако результаты исследования дают повод задуматься как операторам уже существующих в Петербурге сетевых коворкингов, так и тем, кто впервые заходит на петербургский рынок, а также владельцам традиционных бизнес-центров.

Профессиональные операторы коворкингов предпочитают сегодня оборудовать рабочие места в престижных локациях, ориентируясь на верхний ценовой сегмент и качество, соответствующее офисам класса А.

В условиях быстрого роста в Петербурге компаний IT-сегмента и дефицита свободных площадей в высококлассных БЦ эта стратегия работает. Однако в будущем она может привести к дисбалансу предложения и платежеспособного спроса.

Потенциальные резиденты окажутся перед выбором между престижными рабочими местами по премиальным ценам в историческом центре (или рядом с ним) и бюджетными коворкингами no-name в спальных районах и... предпочтут остаться в бизнес-центрах.

Некоторые из них, возможно, решат модернизировать свои старые офисы, сделав их более гибкими по планировке. А кто-то сам решит пересдать в розницу «лишние» рабочие места – самостоятельно или в партнерстве с известным брендом.

«Мы уже сейчас получаем предложения от арендаторов в бизнес-центрах открыть коворкинг под нашим брендом на «лишних» площадях, - отмечает Станислав Ступников, партнер “БестЪ. Коммерческая недвижимость” (ГК «БестЪ», сеть коворкингов с бизнес-средой PAGE) – В бизнес-центре на Петроградке IT-компания до пандемии арендовала офис площадью 1000 кв.м. Сейчас половина помещений пустует, и руководство задумалось о том, чтобы на 500 кв.м оборудовать рабочие места для пересдачи в розницу. Аналогичные переговоры идут с торговой компанией в Адмиралтейском районе – у них сейчас не востребовано примерно 700 кв. м. Совсем отказываться от этой площади арендаторам неудобно и преждевременно, а идея оборудовать рабочие места для тех, кому они нужны, представляется вполне рабочей. При этом компании не только просто оптимизируют расходы на офис, а полностью компенсируют их за счет прибыли от коворкинга.

Те корпорации, которые переезжают в коворкинги сейчас, руководствуются не только экономическими соображениями. У некоторых из них огромное количество собственных площадей в самых престижных местах Петербурга. Но молодые IT-сотрудники, которых они берут на хорошие зарплаты, хотят сидеть не в старинных особняках с дворцовыми интерьерами, а в современных рабочих пространствах. При этом перевести подразделение в коворкинг можно гораздо быстрее, так как пространство сдается полностью готовым, с мебелью, оргтехникой, кофе-пойнтами и прочей начинкой.

Не исключаю, что качественные сетевые коворкинги в Петербурге пойдут по пути Москвы – будут предлагать рабочие места по более демократичным ценам, например, за счет более плотной рассадки резидентов. В столице мы видим коворкинги, где на одно рабочее место в опен-спейсе приходится не 6 кв.м, как это принято у нас, а 2,5 «квадрата». При наличии кафе, мест отдыха, террасы, выходящей в парк, это оказывается достаточно удобным и компенсирует сокращение площади рабочего места. Во всяком случае, на такие рабочие места существует лист ожидания».

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

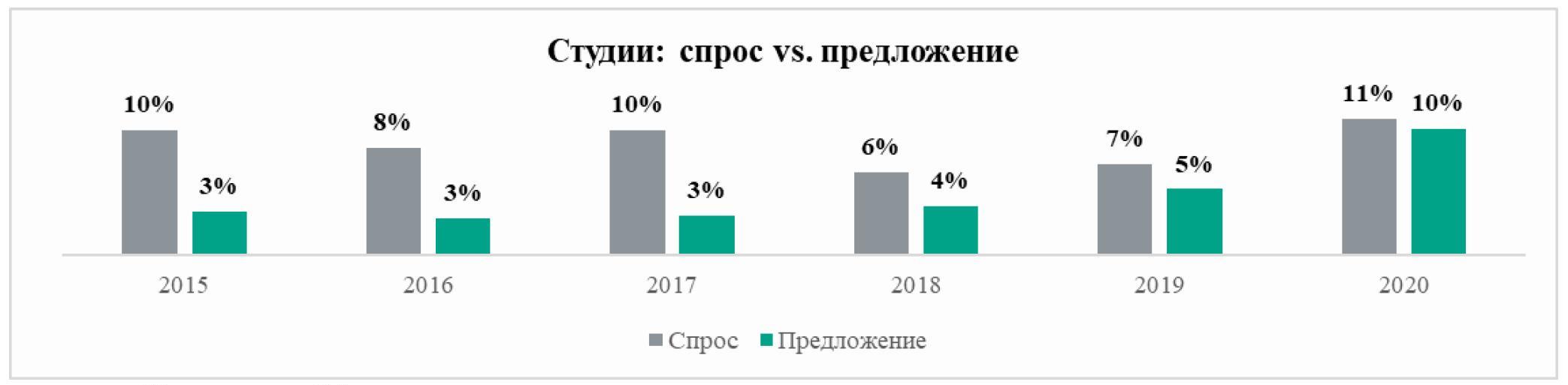

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

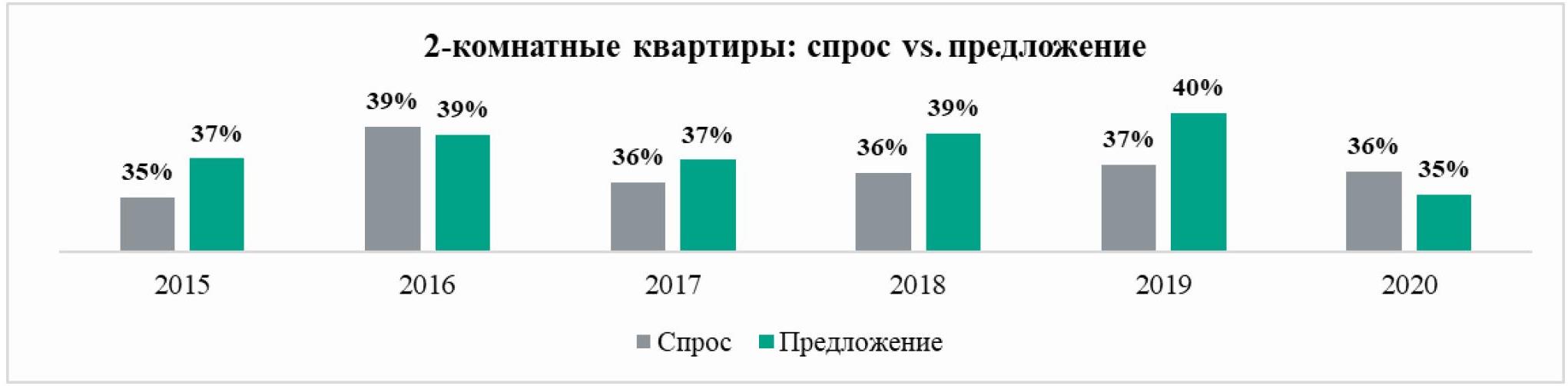

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

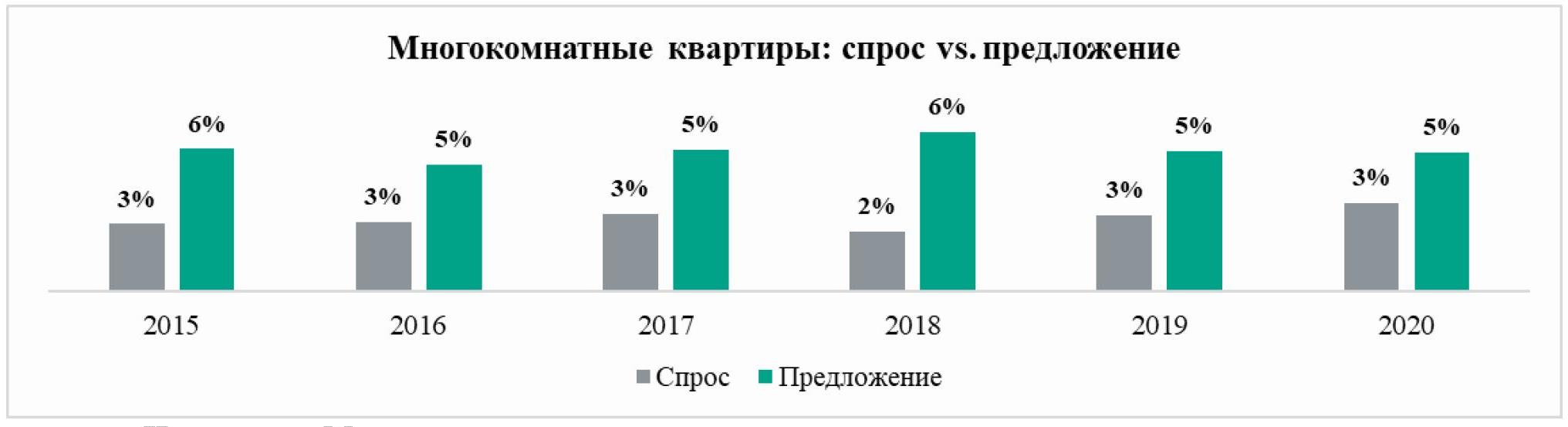

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.