Остаемся дома. Кому выгоден переезд в коворкинг и что делать всем остальным

Сегодня спрос на рабочие места в качественных коворкингах превышает предложение, и это позволяет держать их стоимость на уровне рабочих мест в классических офисах уровня В+ и даже А. Переезд в высококлассный коворкинг выгоден компаниям, которые до пандемии могли позволить себе просторный офис в дорогом бизнес-центре, а затем отправили сотрудников на удаленку. Но возможно, вскоре операторам петербургских сетей - вслед за московскими коллегами - придется задуматься о том, как предложить резидентам рабочие места по более демократичным ценам или создать дополнительную ценность к уже имеющимся услугам.

Совместное исследование, предпринятое Высшей школой экономики в Санкт-Петербурге и ГК «БестЪ» весной 2021 года, объяснило, почему часть петербургских компаний пока предпочитают оставаться в привычных офисах, даже если хотели бы иметь более современное рабочее пространство.

Группа студентов «Вышки» в рамках практического курса «Управление коммерческой недвижимостью» изучила кейсы компаний-арендаторов. Участники исследования занимают офисы в классических бизнес-центрах, которыми владеет и управляет ГК «БестЪ».

Студентам предстояло выяснить, насколько офисы соответствуют реальным потребностям арендаторов по своим пространственным, техническим и стоимостным характеристикам. А затем – разработать альтернативные варианты размещения для выбранной компании в коворкинге. При этом участники исследования должны были учесть текущие изменения в бизнес-процессах (включая переход части сотрудников на удаленную работу), возможные затраты на переезд и сравнить стоимость размещения в классическом офисе и в коворкинге - в течение года и в долгосрочной перспективе.

Николай Антонов, автор практического курса «Управление коммерческой недвижимостью», партнер и генеральный директор «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»):

«Как известно, наша группа владеет и управляет как классическими бизнес-центрами, так и сетью коворкингов PAGE. И для нас важно было понять, сколько реально тратят наши арендаторы на организацию одного рабочего места, включая расходы на аренду помещения, коммунальные платежи, интернет, кейтеринг, переговорные комнаты, парковку, печать и ремонт офиса. А также то, насколько оптимально они используют арендуемое пространство. Нам было также важно, чтобы в исследовании приняли участие компании разного типа, из разных отраслей, с разными потребностями. Потому что от результатов исследования зависит, что мы сможем предложить своим резидентам уже сейчас и какой продукт сформировать для них в ближайшем будущем».

В исследовании приняли участие арендаторы из бизнес-центров «Авеню» (класс А), и «Таймс» (класс В+), «Адмирал» (класс В), «Акватория» (класс В).

Результаты показали, прежде всего, что далеко не все компании оставили значительную часть сотрудников на удаленке. Сравнительно легко адаптировались к условиям постпандемии те, кто делает интеллектуальный продукт в сфере IT, финансов, научно-технических разработок, особенно если этот продукт разрабатывается для сегмента B2B.

Для компаний, работающих в B2C вынужденная работа на дистанции оказалась форс-мажором. В компаниях, продающих бытовую технику верхнего ценового сегмента, дизайнерские осветительные приборы или охотничьи принадлежности и оружие, сотрудники вернулись на рабочие места, как только это стало возможным. Если учесть, что по данным Росстата и ФНС, доля торговых компаний составляет примерно 20% от всех малого и среднего бизнеса в Петербурге, предоставляя рабочие места для примерно полумиллиона петербуржцев и приезжих, то переоценивать скорость перехода бизнеса на «удаленный» формат и гибкий график все-таки не стоит.

Вторая особенность торгово-офисных компаний заключается в том, что при офисе должны находиться шоу-рум и склад. В отделку и оборудование шоу-рума нередко инвестируются значительные средства. Поэтому арендаторы предпочитают оставаться на прежнем месте, даже если офис на 25-30% по своей стоимости, площади и характеристикам не соответствует их реальным потребностям.

Однако даже компании, «заточенные» на разработку и производство интеллектуального продукта, не всегда готовы к переезду в коворкинг или в меньший офис, даже если в дельнейшем это позволит лучше управлять своими издержками.

В ходе исследования был изучен кейс IT-компании, которая оборудовала 50 рабочих мест на арендованной площади примерно 800 кв.м в классическом бизнес-центре класса B+, но после начала пандемии задумалась о более автономном и компактном размещении сотрудников с зонами отдыха, универсальными рабочими местами и возможностью мобильной перепланировки пространства.

До пандемии, с учетом аренды офиса (в котором кроме рабочих мест разместились две большие – на 15-20 человек - и три малые переговорные комнаты, зоны отдыха, спортзал и кухня), расходов на парковочные места, кейтеринг, печать, двух каналов интернета, а также амортизации мебели и офисной техники и проводимый время от времени косметический ремонт, каждое рабочее место обходилось компании в 17 400 рублей в месяц. При этом компания испытывала проблемы с размещением новых сотрудников при расширении бизнеса.

Однако во время пандемии три четверти сотрудников компании, преимущественно разработчики, тестировщики и инженеры, перешли на работу в удаленном доступе. Сегодня в офисе постоянно находится всего 13 человек, и таким образом стоимость рабочего места достигает для работодателя суммы в 73 800 рублей. В дальнейшем, когда из 55 сотрудников к работе в офисе вернутся хотя бы 40, а остальные будут работать в гибридном формате, эти затраты окажутся в диапазоне 26 000 – 30 000 рублей в месяц.

Чтобы разместить сотрудников с той же степенью комфорта и в такой же удобной локации (рядом с транспортной развязкой и близко к центру Петербурга), компания могла быть арендовать 4-6 smart-офисов в коворкинге класса А с известным брендом и соответствующими стандартами сервиса.

Сегодня тариф на рабочее место в офисе в качественных сетевых проектах находится в диапазоне 23 000 – 28 000 рублей в месяц, включая услуги администратора на ресепшн, печать и сканирование документов, coffee-point с напитками и снеками, высокоскоростной Wi-Fi и от 3 до 5 часов пользования переговорными в месяц. Это означает, что, арендуя 4-6 smart-офисов, компания получает возможность проводить 12-30 часов производственных совещаний и мозговых штурмов ежемесячно.

Однако стоит иметь в виду, что разработчикам интеллектуального продукта редко хватает этого времени для командной работы. В IT-компания, которая приняла участие в исследовании, пять переговорных комнат загружены более 100 часов в месяц. Дополнительная аренда переговорных в качественных коворкингах Петербурга стоит 750-1500 рублей в час. Это означает, что дополнительные затраты компании по этой статье составят от 52 500 до 105 000 рублей в месяц.

Это делает затраты на каждое рабочее место выше в среднем на 2 000 рублей. В целом это сопоставимо с теми издержками, которые компания несёт при аренде площадей, необходимых для организации переговорных в классическом БЦ, особенно если учесть, что их реальная загрузка не превышает в данном случае 60-65% рабочего времени.

Сравнительная стоимость рабочего места для компании IT-сектора в классических БЦ класса А и В+ и в качественном коворкинге.

Итак, на чем экономит компания, если решается на переезд в коворкинг? Прежде всего, она безболезненно отказывается от 15 рабочих мест, сокращая свои издержки на 380 000 рублей в месяц. Это вряд ли возможно, оставаясь в бизнес-центре с кабинетной планировкой пространства. Если бы компания занимала офис в бизнес-центре класса А, ее экономия могла бы оказаться еще выше – до 450 000 рублей в месяц. Сопоставимого эффекта было бы труднее достичь при простом переезде в меньший офис, поскольку почти невозможно найти помещение, которое по своим характеристикам на 100% соответствовало бы потребностям бизнеса.

При этом в случае расширения бизнеса у компании появляется возможность докупить необходимое количество рабочих мест без издержек на переезд в более просторный офис, включая ремонт и меблировку. Новые места можно получить буквально на следующий день. То есть коворкинг дает возможность сократить не только текущие, но и будущие расходы на организацию рабочего пространства для сотрудников.

Однако результаты исследования дают повод задуматься как операторам уже существующих в Петербурге сетевых коворкингов, так и тем, кто впервые заходит на петербургский рынок, а также владельцам традиционных бизнес-центров.

Профессиональные операторы коворкингов предпочитают сегодня оборудовать рабочие места в престижных локациях, ориентируясь на верхний ценовой сегмент и качество, соответствующее офисам класса А.

В условиях быстрого роста в Петербурге компаний IT-сегмента и дефицита свободных площадей в высококлассных БЦ эта стратегия работает. Однако в будущем она может привести к дисбалансу предложения и платежеспособного спроса.

Потенциальные резиденты окажутся перед выбором между престижными рабочими местами по премиальным ценам в историческом центре (или рядом с ним) и бюджетными коворкингами no-name в спальных районах и... предпочтут остаться в бизнес-центрах.

Некоторые из них, возможно, решат модернизировать свои старые офисы, сделав их более гибкими по планировке. А кто-то сам решит пересдать в розницу «лишние» рабочие места – самостоятельно или в партнерстве с известным брендом.

«Мы уже сейчас получаем предложения от арендаторов в бизнес-центрах открыть коворкинг под нашим брендом на «лишних» площадях, - отмечает Станислав Ступников, партнер “БестЪ. Коммерческая недвижимость” (ГК «БестЪ», сеть коворкингов с бизнес-средой PAGE) – В бизнес-центре на Петроградке IT-компания до пандемии арендовала офис площадью 1000 кв.м. Сейчас половина помещений пустует, и руководство задумалось о том, чтобы на 500 кв.м оборудовать рабочие места для пересдачи в розницу. Аналогичные переговоры идут с торговой компанией в Адмиралтейском районе – у них сейчас не востребовано примерно 700 кв. м. Совсем отказываться от этой площади арендаторам неудобно и преждевременно, а идея оборудовать рабочие места для тех, кому они нужны, представляется вполне рабочей. При этом компании не только просто оптимизируют расходы на офис, а полностью компенсируют их за счет прибыли от коворкинга.

Те корпорации, которые переезжают в коворкинги сейчас, руководствуются не только экономическими соображениями. У некоторых из них огромное количество собственных площадей в самых престижных местах Петербурга. Но молодые IT-сотрудники, которых они берут на хорошие зарплаты, хотят сидеть не в старинных особняках с дворцовыми интерьерами, а в современных рабочих пространствах. При этом перевести подразделение в коворкинг можно гораздо быстрее, так как пространство сдается полностью готовым, с мебелью, оргтехникой, кофе-пойнтами и прочей начинкой.

Не исключаю, что качественные сетевые коворкинги в Петербурге пойдут по пути Москвы – будут предлагать рабочие места по более демократичным ценам, например, за счет более плотной рассадки резидентов. В столице мы видим коворкинги, где на одно рабочее место в опен-спейсе приходится не 6 кв.м, как это принято у нас, а 2,5 «квадрата». При наличии кафе, мест отдыха, террасы, выходящей в парк, это оказывается достаточно удобным и компенсирует сокращение площади рабочего места. Во всяком случае, на такие рабочие места существует лист ожидания».

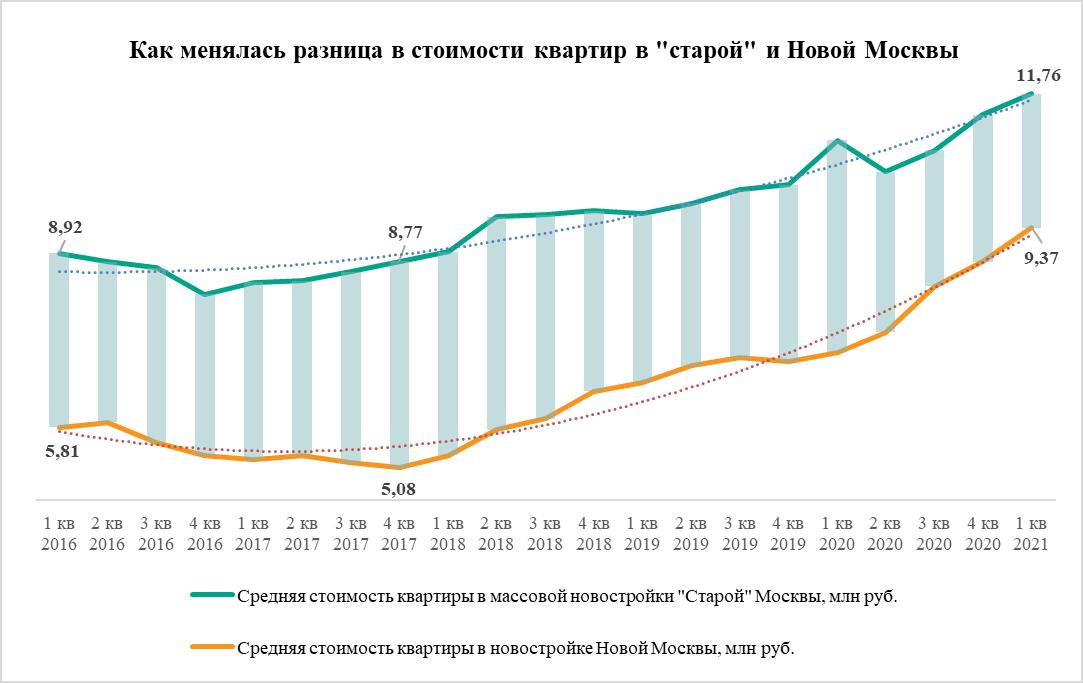

Средняя квартира в массовых новостройках «старой» Москвы на 2,39 млн рублей дороже, чем в Новой Москве. Это самый низкий показатель, как минимум за последние пять лет, по наблюдениям экспертов «Метриум». За 2020 год разница в цене новомосковских и старомосковских квартир сократилась на 37%.

По подсчетам экспертов «Метриум», средняя стоимость квартиры на рынке новостроек Новой Москвы составляет 9,37 млн руб. Между тем в «старой» Москве за квартиру застройщики в среднем просят 11,76 млн рублей, то есть на 2,39 млн рублей больше, чем девелоперы в Новой Москве. В относительном выражении стоимость средней новомосковской квартиры составляет 80% от стоимости аналогичной квартиры в старых границах столицы – это самое высокое значение за последние пять лет, то есть разница в ценах сократилась до минимума.

Год назад, в I квартале 2020 года, в Новой Москве средняя квартира продавалась за 7,14 млн руб., а в «старой» – 10,93 млн руб. Денежная разница в стоимости была равна 3,79 млн рублей. Таким образом, за 12 месяцев этот показатель сократился на 37% (с 3,79 до 2,39 млн руб.). Тогда стоимость средней новомосковской квартиры составляла 65% от стоимости похожей квартиры в Новой Москве.

Разница в стоимости новых квартир в ТиНАО и «старой» Москве в 2020 году устойчиво сокращалась. В I квартале новомосковское жилье стоило 65% цены старомосковского, во II квартале – 72%, в III и IV квартале – 77%, наконец, в I квартале 2021 – 80%.

Самый большой разрыв в цене между московскими и новомосковскими новостройками в последний раз наблюдался в конце 2017 года. В IV квартале 2017 года в ТиНАО средняя стоимость квартиры составляла 5,08 млн рублей, а в «старой» Москве – 8,58 млн рублей. Хоть разница в абсолютном значении и равнялась 3,7 млн рублей (что меньше аналогичного значения в I квартале 2020 года), но относительная цена новомосковской квартиры составила всего 58% от цены старомосковской. То есть в конце 2017 года можно было приобрести 1,7 среднестатистических квартир в ТиНАО по цене одной московской, а теперь – только 1,3 квартиры.

Средняя стоимость квадратного метра в Новой Москве также постепенно приближается к расценкам «старой» Москвы. По подсчетам экспертов «Метриум», в I квартале 2021 года средний «квадрат» в новостройках Новой Москвы продавался за 179,6 тыс. рублей, тогда как в Москве (в феврале) – 219,6 тыс. рублей (разница – 40 тыс. рублей). Таким образом, за квадратный метр новостройки в Новой Москве покупателю придется заплатить 82% от стоимости «квадрата» в «старой» Москве или по цене одного квадратного метра Москвы в Новой Москве можно купить дополнительно всего 0,22 кв.м. Между тем в IV квартале 2017 «квадрат» в Новой Москве стоил 99,5 тыс. рублей, в «старой» – 150,8 тыс. рублей (разница в 51,3 тыс. рублей), а относительная стоимость новомосковской квартиры – 66% или дополнительные 0,52 кв.м в Новой Москве по цене одного «квадрата» в «старой».

«Цены на новостройки в “старой” и Новой Москве в последние годы активно росли, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Но быстрее повышалась стоимость жилья в ТиНАО. Это связано со многими причинами – высоким спросом, низкими ипотечными ставками и более привлекательными ценами. Однако сокращение разрыва в ценах можно объяснить тем, что ТиНАО стал намного более развитой локацией. Благодаря государственным программам и активности инвесторов, в Новой Москве была расширена сеть социальных объектов, благоустроены парки, появились рабочие места. Особую роль сыграло строительство метро. Всё это повысило ликвидность местного жилья, а значит, и стоимость. По сути – это отражение сокращения развития в уровне и качестве жизни».

Источник: «Метриум»

Москва остается центром притяжения трудовых ресурсов и городом с наибольшим числом мигрантов, несмотря на распространение удаленной работы. Эксперты Циан выяснили, жители каких регионов интересуются приобретением квартиры в Москве, как изменилась структура спроса во время пандемии. Больше потенциальных мигрантов – из Подмосковья, Петербурга и Кубани. Самые дорогие квартиры в Москве ищут сахалинцы. Самое просторное жилье выбирают покупатели из Ингушетии.

Для того чтобы выяснить, жители каких регионов ищут квартиру в Москве, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и в пандемию, после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции.

- Каждый пятый просмотр объявлений о продаже вторичного жилья в столице – не из Москвы. Наибольшее число региональных просмотров обеспечивают жители Подмосковья - 9,4% от всего спроса.

- Без учета запросов от жителей Московской области на региональный спрос приходится 11,8% просмотров. До пандемии доля была чуть ниже – 11,2%.

- Региональные покупатели интересуются столичной недвижимостью на четверть активнее, чем до самоизоляции.

- В лидерах регионального спроса – Московская область, Санкт-Петербург и Краснодарский край. На 10 лидирующих регионов приходится 68% спроса. Из списка лидеров выбыли в пандемию Татарстан и Саратовская область.

- На топ-10 регионов по населению пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%. Активность региональных покупателей сильнее зависит от численности населения, чем от уровня экономического развития субъекта.

- Меньше потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской АО, Ненецком АО и Алтае.

- 55,5% регионального спроса на столичную недвижимость сформировано за счет Центрального ФО. Меньше всего интересантов в Северо-Кавказском ФО (3,1%).

- Региональные жители ищут квартиру в столице по площади (49,1 кв.м ) в среднем на 10% меньше, чем жители Москвы (54,3). Самые большие квартиры интересуют жителей Северо-Кавказского ФО (с большой долей многодетных семей).

- Средняя стоимость квартиры, которой интересуются как региональные жители, так и москвичи, в пандемию стала выше на 22%. Жители регионов рассматривают жилье ценой ниже в среднем на 6-7%, чем столичные жители.

- Сибиряки и жители Дальнего Востока выбирают квартиры дороже, чем сами москвичи. Наиболее скромные запросы по цене чаще имеют покупатели из Центрального ФО.

21% запросов на покупку столичной квартиры – не из Москвы

На жителей Москвы (т.е., обратившихся к базе сian.ru с IP-адресов, отнесенных к столице РФ), приходится 78,8% интересантов готового жилья. Причем в сравнении с допандемийным периодом доля остается неизменной (78,7%).

На жителей Московской области приходится сейчас 9,4% спроса, что незначительно ниже, чем до самоизоляции – 10,1%. Столичная недвижимость значительно выросла в цене за прошедший год – средняя стоимость квадратного метра на вторичном рынке увеличилась на 15,7%. Это ограничивает возможность переезда в столицу из Подмосковья, которое, впрочем, все равно остается лидером по доле регионального спроса не только из-за границ с Москвой, но и по причине численности населения. Логично, что многие планируют перебраться в Москву, сократив тем самым время в пути на работу, а также для получения столичных социальных льгот.

Каждый десятый запрос (11,8%) на приобретение столичной квартиры на вторичном рынке приходится на проживающих в других субъектах РФ, вне столичного региона, т.е без учета Москвы и Московской области. До пандемии доля была сопоставимой – 11,2%. Таким образом, несмотря на возможность удаленной работы, интерес к столичной недвижимости со стороны региональных клиентов остается прежним в структуре спроса.

Общее число просмотров объявлений в пандемию, но после снятия основных ограничительных мер (с октября 2020 года по март 2021 года) оказалось на 17% выше, чем за аналогичный допандемийный период (с октября 2019 года по март 2020 года). Росту активности во многом способствовало снижение ипотечных ставок. Причем если для жителей столицы прирост составил 16%, а в Московской области – 18%, то в целом по остальным регионам увеличение просмотров существеннее – на 23%.

Кто переезжал в Москву в пандемию и до

Если принять всех региональных пользователей за 100%, исключив статистику от жителей Москвы, то, как было отмечено, лидером является Московская область, которая обеспечивает практически половину регионального спроса (44,5%). С заметным отрывом идут жители Санкт-Петербурга (4,7%) и Краснодарского края (3,8%). В сравнении с допандемийным периодом тройка лидеров не изменилась.

Однако «рокировка» в десятке лидирующих по региональному спросу субъектов все же произошла. В сравнении с допандемийным периодом в число лидеров вошел Приморский край, занимавший ранее 11 строку, и Ярославская область, совершившая существенный «рывок» с 24 на 10 строку. Одновременно в пандемию выбыли из лидеров Саратовская область и Татарстан.

Остальные пять регионов, из которых чаще других переезжают в Москву, это Самарская, Свердловская, Нижегородская, Новосибирская области и Башкортостан.

Таким образом, территориальная доступность к Москве не является определяющим фактором для переезда. К примеру, на соседей первого порядка (субъектов, граничащих с Московской областью) приходится лишь 6,7% от объема поисковых запросов. До пандемии доля составляла 5,7%. Только Ярославская область из них входит в десятку лидеров по числу запросов.

Эксперты Циан отмечают, что уровень экономического развития регионов не оказывает чуть меньшее влияние на интерес жителей к столичной недвижимости. К примеру, из 10 лидирующих по спросу субъектов, только 5 входят в десятку регионов по объему валового регионального продукта (Московская область, Санкт-Петербург, Краснодарский край, Свердловская область и Башкортостан, без учета Москвы).

Одновременно первые семь лидирующих спросу на столичную недвижимость регионов также входят в десятку субъектов с наибольшей численностью населения. Данный фактор оказывает большее влияние, чем уровень экономического развития субъекта.

На топ-10 регионов по населения пришлось 66,5% просмотров, тогда как на десятку лидеров по объему ВРП – 63,9%.

Топ-10 регионов-лидеров по количеству просмотров объявлений в Москве (без учёта потенциальных покупателей из Москвы)

|

Место в рейтинге сейчас |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от общего регионального в пандемию после снятия ограничит мер |

Доля спроса до пандемии от общего регионального |

Динамика |

Федеральный округ |

|

1 |

1 |

Московская область |

44,50% |

47,40% |

-2,90% |

Центральный ФО |

|

2 |

2 |

Санкт-Петербург |

4,70% |

4,40% |

0,40% |

Северо-Западный ФО |

|

3 |

3 |

Краснодарский край |

3,80% |

3,90% |

-0,10% |

Южный ФО |

|

4 |

9 |

Самарская область |

2,90% |

1,40% |

1,50% |

Приволжский ФО |

|

5 |

6 |

Свердловская область |

2,80% |

1,60% |

1,20% |

Уральский ФО |

|

6 |

5 |

Нижегородская область |

2,00% |

1,90% |

0,00% |

Приволжский ФО |

|

7 |

4 |

Республика Башкортостан |

1,70% |

3,80% |

-2,10% |

Приволжский ФО |

|

8 |

8 |

Новосибирская область |

1,60% |

1,40% |

0,20% |

Сибирский ФО |

|

9 |

11 |

Приморский край |

1,50% |

1,20% |

0,30% |

Дальневосточный ФО |

|

10 |

24 |

Ярославская область |

1,40% |

0,90% |

0,50% |

Центральный ФО |

Источник: расчеты Аналитического центра Циан

Регионы – лидеры по ВРП

Циан отмечает, что в список лидеров не попали основные ресурсодобывающие регионы, отличающиеся высоким уровнем дохода населения (ХМАО, ЯНАО, ряд регионов Дальневосточного ФО, Ненецкий АО и др.). Нет в списке и национальных республик (за исключением Башкортостана).

Основная часть россиян, планирующих приобретать столичную недвижимость, это «трудовые мигранты», которые не имеют больших финансовых возможностей, как жители нефтегазодобывающих регионов. То есть речь идет не об инвестиционных сделках, а как правило, покупке для собственного проживания с целью повышения уровня доходов и качества жизни за счет большей заработной платы.

В целом спрос на столичную недвижимость со стороны региональных покупателей распределяется крайне неравномерно. На десятку лидеров приходится 68% сделок. На топ-20 регионов – 79%.

Кто не собирается в Москву

Меньше всего потенциальных покупателей недвижимости в Москве проживает на Чукотке, в Еврейской автономной области, Ненецком автономном округе и Алтае (0,01% на каждый регион), что объясняется не только большой удаленностью, но и в целом небольшой численностью населения. Также практически не интересуются покупкой жилья в малолюдных регионах Сибири и Северо-Западного ФО.

Регионы с минимальной долей просмотров по покупке квартиры в Москве

|

Регион |

Доля просмотров объявления |

Федеральный округ |

|

Чукотский автономный округ |

0,01% |

Дальневосточный ФО |

|

Еврейская автономная область |

0,01% |

Дальневосточный ФО |

|

Ненецкий автономный округ |

0,01% |

Северо-Западный ФО |

|

Республика Алтай |

0,01% |

Сибирский ФО |

|

Карачаево-Черкесская Республика |

0,04% |

Северо-Кавказский ФО |

|

Республика Адыгея |

0,05% |

Южный ФО |

|

Республика Тыва |

0,05% |

Сибирский ФО |

|

Республика Хакасия |

0,05% |

Сибирский ФО |

|

Магаданская область |

0,05% |

Дальневосточный ФО |

|

Республика Карелия |

0,06% |

Северо-Западный ФО |

Источник: расчеты Аналитического центра Циан

В разрезе федеральных округов половина регионального спроса приходится на Центральный ФО (55,5%, что на 2,1 п. п. ниже, чем до пандемии). При том, что только 20% населения (без учета Москвы) приходится на данный ФО. В лидерах по доле спроса внутри округа – Московская, Ярославская, Тульская и Владимирская области. Минимальный интерес к столичному жилью проявляют жители Костромской области.

Значительный спрос генерируют и жители Приволжского ФО (12,5%). В лидерах спроса – Самарская, Нижегородская области, Башкортостан. Не интересуются столичной недвижимостью в Мордовии, Марий Эл, Кировской области.

В Южном ФО (7,3% спроса) переехать планируют жители Краснодарского края и Ростовской области. Минимальный интерес проявляют в Калмыкии и Адыгее.

В Северо-Западном ФО (6,5% спроса) интересуются столичным жильем жители Петербурга. Наименьшая доля спроса – в Ненецком АО, Карелии и Псковской области.

В Сибирском ФО (5,9% спроса) в лидерах – Новосибирская область, Красноярский край, Кемеровская и Омская области. В «аутсайдерах» спроса – Алтай, Тыва и Хакасия.

Уральский ФО генерирует 5,3% спроса. Чаще других планируют переезжать из Свердловской и Челябинской областей. Реже – из Курганской области и Ямало-Ненецкого АО.

Дальневосточный ФО обеспечил 4% спроса, переезжать планируют из Приморского и Хабаровского края, доля по остальным регионам менее 0,3% на каждый.

И в аутсайдерах - Северо-Кавказский ФО, который обеспечил всего 3,1% спроса. При этом это округ с наибольшим приростом доли спроса в сравнении с допандемийным периодом. Наибольшее число интересантов – в Ставропольском крае и Чечне. Наименьшее – в Карачаево-Черкесии и Ингушетии. В данном округе наиболее развито индивидуальное строительство, что также отражается на спросе.

Таким образом, Центральный ФО – единственный, который занимает большую долю по региональному спросу в сравнении с долей населения, которая приходится на данный округ.

Распределение регионального спроса на покупку квартиры в Москве, по федеральным округам

|

Округ |

Доля просмотров в пандемию, после снятия ограничит мер |

Доля просмотров до пандемии |

Динамика |

Доля от общего населения |

|

Центральный ФО |

55,5% |

57,7% |

-2,1% |

20% |

|

Приволжский ФО |

12,5% |

13,3% |

-0,9% |

22% |

|

Южный ФО |

7,3% |

7,0% |

0,3% |

12% |

|

Северо-Западный ФО |

6,5% |

6,0% |

0,4% |

10% |

|

Сибирский ФО |

5,9% |

5,6% |

0,2% |

13% |

|

Уральский ФО |

5,3% |

4,7% |

0,6% |

9% |

|

Дальневосточный ФО |

4,0% |

3,7% |

0,3% |

6% |

|

Северо-Кавказский ФО |

3,1% |

1,8% |

1,2% |

7% |

Источник: расчеты Аналитического центра Циан

Запросы жителей регионов скромнее, чем у москвичей

Средняя площадь столичных квартир, которые просматривали жители Москвы уже в период пандемии (октябрь 2020-март 2021 г). – 54,3 кв. м, что даже на «квадрат» больше, чем до пандемии (53,3 кв. м). По всей видимости, рост средней площади стал следствием длительной самоизоляции и перехода на удаленную работу, когда многие стали искать жилье с перспективой организации рабочего пространства.

Запросы региональных покупателей оказались в целом скромнее – средняя площадь объектов в поиске составляет сейчас 49,1 кв. м, что на 9,6% ниже, чем площадь по запросам жителей Москвы. До пандемии средняя площадь квартир, интересующих региональных клиентов, была чуть выше - 49,4 кв. м. То есть до «коронакризиса» региональные жители выбирали жилье меньше, чем жители столицы на 7,9%. Разница в запрашиваемой площади увеличивается.

Жители всего двух регионов ищут сегодня жилье больше по площади, чем сами москвичи. Это Ленинградская область (56,2 кв. м), также – Ингушетия (58,8 кв. м), где порядка 53% семей – многодетные. Соответственно, такие клиенты рассматривают квартиры просторнее.

Сопоставимые требования, как и жители Москвы по площади, имеют потенциальные покупатели из Камчатки, Чукотки, где заработная плата выше средней по стране, а также – из Новосибирской области, в котором находится административный центр Сибирского федерального округа.

Самые скромные запросы по площади столичной квартиры (44-45 «квадратов») в среднем ищут жители из Еврейской АО, Орловской, Тамбовской областей, Чувашии, Мордовии и Тывы. Все перечисленные регионы имеют среднюю заработную плату ниже средней.

Регионы - лидеры по доле спроса также имеют меньшие запросы, чем москвичи. В Московской области средняя площадь просмотренной квартиры в Москве – 53,8 кв. м. В Санкт-Петербурге – 52,7 кв. м. В Краснодарском крае – 50,7 кв. м.

|

|

Средняя площадь просмотренной квартиры в Москве, кв. м |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

53,3 |

54,3 |

|

Жители регионов |

49,4 |

49,1 |

Источник: расчеты Аналитического центра Циан

Снижение реальных доходов населения, по данным Росстата на 3,6% в 1 кв. 2021 года к докризисному 1 кв. 2020 года и одновременно рост цен на недвижимость привели к снижению запросов на приобретение недвижимости практически по всем округам. В лидерах по запрашиваемой площади - Северо-Кавказский ФО (51,9 кв. м) – с самой большой долей многодетных семей. Запросы жителей стали скромнее в среднем на 1,3 кв. м.

Средняя площадь просмотренной квартиры выросла в пандемию только в Приволжском и Центральном ФО, которые несмотря на положительную динамику, все равно занимают последние строки в рейтинге.

Распределение регионального спроса на покупку квартиры по площади, по федеральным округам

|

Округ |

Средняя площадь просмотренной квартиры, кв. м в пандемию, после снятия ограничит. мер (с октября 2020 по март 2021) |

Средняя площадь просмотренной квартиры, кв. м до пандемии (с октября 2019 по март 2020) |

Динамика, кв. м |

|

Северо-Кавказский ФО |

51,9 |

53,2 |

-1,3 |

|

Уральский ФО |

50,6 |

52,0 |

-1,3 |

|

Северо-Западный ФО |

50,0 |

50,9 |

-0,9 |

|

Дальневосточный ФО |

49,9 |

50,8 |

-0,9 |

|

Сибирский ФО |

49,6 |

50,7 |

-1,0 |

|

Южный ФО |

49,5 |

50,1 |

-0,6 |

|

Приволжский ФО |

47,8 |

46,3 |

1,5 |

|

Центральный ФО |

47,2 |

46,6 |

0,7 |

|

Общий итог |

49,1 |

49,4 |

-0,2 |

Источник: расчеты Аналитического центра Циан

Региональные покупатели ищут квартиру средней стоимостью 11 млн рублей – на четверть выше, чем до пандемии

За прошедший год средняя стоимость квадратного метра на вторичном рынке недвижимости Москвы увеличилась на 15,7%: с 225,1 тыс. до 260,4 тыс. рублей.

Изменение цен привело к существенному повышению среднего запрашиваемого чека при сохранении примерно той же средней площади. Средняя стоимость столичных квартир, которые просматривали жители Москвы в период пандемии, после снятия ограничит. мер (октябрь 2020 - март 2021 г). – 11,8 млн рублей, что на 23% выше, чем до пандемии (9,6 млн рублей).

В среднем по всем другим регионам средняя цена рассматриваемой столичной квартиры составила в пандемию уже 10,95 млн рублей против 9 млн до пандемии (+22%).

То есть средняя цена объекта, которым интересовались региональные клиенты, как до пандемии, так и после, была ниже на 6-7% в сравнению с теми вариантами, которые смотрят москвичи.

|

|

Средняя стоимость просмотренной квартиры в Москве, тыс. р. |

|

|

до пандемии (с октября 2019 года по март 2020 года) |

в пандемию, после снятия ограничит. мер (с октября 2020 года по март 2021 года)

|

|

|

Жители Москвы |

9,6 |

11,8 |

|

Жители регионов |

9 |

10,95 |

Источник: расчеты Аналитического центра Циан

Всего в трех регионах РФ средний бюджет квартиры в поиске снизился: в Ингушетии (-21,7%), при том, что средняя площадь рассматриваемого жилья упала на 12 «квадратов» - с 71 кв. м до пандемии и до 58,8 кв. м. Аналогичная ситуация и в Еврейской АО, где средний чек потенциальной сделки упал на 15% вместе со снижением площади на 6 кв. м. В Ненецком АО снижение минимально - на 1%.

Рассчитывают найти самые бюджетные варианты еще по “допандемийной” цене жители Еврейской АО (в среднем за 9 млн рублей). В среднем бюджете до 10 млн рублей хотят приобрести квартиру еще из 11 регионов, преимущественно – Центрального ФО (Владимирская, Ярославская, Тверская, Смоленская, Орловская, Курская области), половина из них – соседи первого порядка (субъектов Федерации, граничащих с Московской областью).

Еще три региона - в Приволжском ФО (Пензенская область, Пермский край, Мордовия). Оба округа – и Приволжский, и Центральный отличаются минимальной рассматриваемой площадью, что также влияет на бюджет покупки, помимо уровня заработной платы.

Москва – город не с самым большим запрашиваемым прайсом на жилье (11,8 млн рублей). Самые дорогие квартиры из региональных покупателей (12,5-12,7 млн рублей в среднем) рассматривают жители Сибирского ФО (Новосибирская и Кемеровская обл.), а также – Дальневосточного ФО (Камчатский край и Сахалинская область, которая традиционно входит в тройки регионов в самыми обеспеченными семьями).

В регионах, лидирующих по уровню спроса, средний чек квартир, которые смотрят потенциальные клиенты, нет единой динамики. В Московской области запросы клиентов меньше, чем в Москве (11,45 млн рублей против 11, 8 млн рублей в Москве). В Краснодарском крае аналогичная ситуация – 11,4 млн рублей). Жители Санкт-Петербурга рассматривают недвижимость даже выше по цене, чем сами жители Москвы (12,1 млн рублей).

|

Округ |

Средняя цена просмотренной квартиры, млн р. в пандемию, после снятия ограничит. мер |

Средняя цена просмотренной квартиры, млн р. до пандемии |

Динамика |

|

Сибирский ФО |

11,5 |

9,4 |

22% |

|

Северо-Кавказский ФО |

11,5 |

10,2 |

13% |

|

Уральский ФО |

11,3 |

9,4 |

20% |

|

Северо-Западный ФО |

11,2 |

9,5 |

19% |

|

Дальневосточный ФО |

11,1 |

9,3 |

19% |

|

Южный ФО |

11,1 |

8,9 |

24% |

|

Приволжский ФО |

10,6 |

8,4 |

27% |

|

Центральный ФО |

10,3 |

8,3 |

24% |

|

|

10,95 |

9,0 |

22% |

Источник: расчеты Аналитического центра Циан

«Несмотря на появление возможности удаленной работы, Москва по-прежнему остается главным центром притяжения для трудовых мигрантов за счет высокой зарплаты и главное – большого выбора вакансий практически в любой сфере, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Московская экономика показывает высокую стабильность при глобальных потрясениях – лучшую в сравнении с другими российскими регионами. Поэтому для многих локдаун стал переломным моментом для того, чтобы кардинально изменить жизнь, в том числе, переехав в другой город с большими карьерными перспективами.

В течение следующих лет данная тенденция станет менее выраженной. Во-первых, работать в столичной компании можно, даже не переезжая в Москву благодаря удаленной работе. Во-вторых, рост цен ограничивает возможности для переезда и покупки квартиры – несмотря на высокие зарплаты, копить на квартиру в среднем придется дольше, чем в регионе. Например, в текущих реалиях, в среднем, столичные работники смогут накопить на «однушку» при текущих ценах и зарплатах за 18 лет – это самое высокое значений среди других городов».

Распределение регионального спроса на столичную недвижимость

Жители каких регионов и какими квартирами интересуются приобретением недвижимости в Москве на вторичном рынке в пандемию (после снятия ограничит.мер) и до «коронакризиса»

|

Город |

Доля просмотров объявлений о покупке квартиры в Москве от всего количества по РФ |

Динамика доли просмотров в сравнении с допандемийным периодом, п.п. |

Доля просмотров объявлений жителей субъекта от числа просмотров ФО |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Как изменились предпочтения по площади в сравнении с допандемийным периодом |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021),млн р. |

Как изменились предпочтения по цене сравнении с допандемийным периодом |

|

Центральный ФО |

55,50% |

-2,10% |

|

47,2 |

0,7 |

10,3 |

24% |

|

Московская область |

44,50% |

-2,92% |

80,12% |

53,8 |

0,3 |

11,5 |

23% |

|

Ярославская область |

1,41% |

0,55% |

2,54% |

48,9 |

2,0 |

10,6 |

25% |

|

Владимирская область |

1,23% |

0,13% |

2,21% |

45,4 |

-0,4 |

10,0 |

24% |

|

Тульская область |

1,10% |

0,21% |

1,99% |

47,5 |

1,9 |

10,2 |

26% |

|

Воронежская область |

0,91% |

-0,19% |

1,64% |

49,5 |

1,2 |

11,2 |

27% |

|

Калужская область |

0,89% |

-0,28% |

1,60% |

48,1 |

0,2 |

10,4 |

26% |

|

Тверская область |

0,87% |

0,13% |

1,57% |

46,9 |

0,8 |

9,9 |

23% |

|

Рязанская область |

0,74% |

0,23% |

1,33% |

46,4 |

-0,4 |

9,7 |

19% |

|

Липецкая область |

0,57% |

0,03% |

1,03% |

47,7 |

2,1 |

10,7 |

29% |

|

Смоленская область |

0,50% |

0,03% |

0,90% |

47,6 |

4,5 |

10,3 |

31% |

|

Брянская область |

0,47% |

-0,04% |

0,85% |

45,6 |

1,6 |

10,0 |

25% |

|

Тамбовская область |

0,46% |

0,02% |

0,83% |

44,3 |

-0,6 |

9,6 |

20% |

|

Белгородская область |

0,44% |

-0,05% |

0,80% |

48,8 |

3,6 |

10,6 |

31% |

|

Курская область |

0,44% |

0,04% |

0,79% |

46,4 |

-2,6 |

10,6 |

21% |

|

Ивановская область |

0,41% |

-0,06% |

0,73% |

45,7 |

0,7 |

9,8 |

19% |

|

Орловская область |

0,41% |

0,01% |

0,73% |

44,5 |

-3,8 |

9,4 |

14% |

|

Костромская область |

0,19% |

0,02% |

0,34% |

45,9 |

0,0 |

10,1 |

25% |

|

Города Северо-Западного ФО |

6,50% |

0,40% |

|

50 |

-0,9 |

11,2 |

19% |

|

Санкт-Петербург |

4,73% |

0,37% |

72,96% |

52,7 |

0,1 |

12,1 |

23% |

|

Калининградская область |

0,32% |

0,05% |

4,90% |

52,7 |

0,2 |

12,0 |

18% |

|

Республика Коми |

0,29% |

0,00% |

4,47% |

50,3 |

2,5 |

11,1 |

28% |

|

Вологодская область |

0,23% |

-0,02% |

3,50% |

47,4 |

-1,5 |

11,1 |

21% |

|

Ленинградская область |

0,22% |

0,10% |

3,35% |

56,2 |

2,5 |

12,7 |

36% |

|

Архангельская область |

0,22% |

-0,06% |

3,33% |

46,4 |

-5,5 |

10,3 |

12% |

|

Мурманская область |

0,18% |

-0,04% |

2,74% |

49,6 |

-5,2 |

10,2 |

9% |

|

Новгородская область |

0,15% |

0,06% |

2,34% |

46,4 |

-4,9 |

11,1 |

13% |

|

Псковская область |

0,09% |

-0,01% |

1,33% |

51,5 |

3,7 |

11,4 |

26% |

|

Республика Карелия |

0,06% |

-0,02% |

0,89% |

52,3 |

6,0 |

11,8 |

26% |

|

Ненецкий автономный округ |

0,01% |

0,00% |

0,18% |

44,2 |

-7,8 |

9,9 |

-1% |

|

Города Южного ФО |

7,30% |

0,30% |

|

49,5 |

-0,6 |

11,1 |

24% |

|

Краснодарский край |

3,82% |

-0,11% |

52,14% |

50,7 |

0,6 |

11,4 |

27% |

|

Ростовская область |

1,30% |

0,33% |

17,71% |

51,4 |

1,9 |

11,6 |

30% |

|

Волгоградская область |

0,93% |

-0,10% |

12,67% |

46,6 |

-0,8 |

10,5 |

24% |

|

Республика Крым |

0,54% |

0,13% |

7,34% |

49,1 |

-2,3 |

11,1 |

22% |

|

Астраханская область |

0,36% |

0,07% |

4,89% |

46,7 |

-0,9 |

10,3 |

25% |

|

Севастополь |

0,19% |

0,00% |

2,65% |

52,9 |

-3,0 |

12,4 |

20% |

|

Республика Калмыкия |

0,14% |

-0,02% |

1,97% |

48,2 |

0,0 |

10,4 |

22% |

|

Республика Адыгея |

0,05% |

-0,01% |

0,62% |

50,4 |

0,0 |

10,9 |

22% |

|

Города Северо-Кавказского ФО |

3,10% |

1,20% |

|

51,9 |

-1,3 |

11,5 |

13% |

|

Ставропольский край |

1,35% |

0,46% |

44,27% |

51,2 |

4,8 |

11,1 |

28%< ИСТОЧНИК ФОТО:

https://daraja.ru

Подписывайтесь на нас:

|