Остаемся дома. Кому выгоден переезд в коворкинг и что делать всем остальным

Сегодня спрос на рабочие места в качественных коворкингах превышает предложение, и это позволяет держать их стоимость на уровне рабочих мест в классических офисах уровня В+ и даже А. Переезд в высококлассный коворкинг выгоден компаниям, которые до пандемии могли позволить себе просторный офис в дорогом бизнес-центре, а затем отправили сотрудников на удаленку. Но возможно, вскоре операторам петербургских сетей - вслед за московскими коллегами - придется задуматься о том, как предложить резидентам рабочие места по более демократичным ценам или создать дополнительную ценность к уже имеющимся услугам.

Совместное исследование, предпринятое Высшей школой экономики в Санкт-Петербурге и ГК «БестЪ» весной 2021 года, объяснило, почему часть петербургских компаний пока предпочитают оставаться в привычных офисах, даже если хотели бы иметь более современное рабочее пространство.

Группа студентов «Вышки» в рамках практического курса «Управление коммерческой недвижимостью» изучила кейсы компаний-арендаторов. Участники исследования занимают офисы в классических бизнес-центрах, которыми владеет и управляет ГК «БестЪ».

Студентам предстояло выяснить, насколько офисы соответствуют реальным потребностям арендаторов по своим пространственным, техническим и стоимостным характеристикам. А затем – разработать альтернативные варианты размещения для выбранной компании в коворкинге. При этом участники исследования должны были учесть текущие изменения в бизнес-процессах (включая переход части сотрудников на удаленную работу), возможные затраты на переезд и сравнить стоимость размещения в классическом офисе и в коворкинге - в течение года и в долгосрочной перспективе.

Николай Антонов, автор практического курса «Управление коммерческой недвижимостью», партнер и генеральный директор «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»):

«Как известно, наша группа владеет и управляет как классическими бизнес-центрами, так и сетью коворкингов PAGE. И для нас важно было понять, сколько реально тратят наши арендаторы на организацию одного рабочего места, включая расходы на аренду помещения, коммунальные платежи, интернет, кейтеринг, переговорные комнаты, парковку, печать и ремонт офиса. А также то, насколько оптимально они используют арендуемое пространство. Нам было также важно, чтобы в исследовании приняли участие компании разного типа, из разных отраслей, с разными потребностями. Потому что от результатов исследования зависит, что мы сможем предложить своим резидентам уже сейчас и какой продукт сформировать для них в ближайшем будущем».

В исследовании приняли участие арендаторы из бизнес-центров «Авеню» (класс А), и «Таймс» (класс В+), «Адмирал» (класс В), «Акватория» (класс В).

Результаты показали, прежде всего, что далеко не все компании оставили значительную часть сотрудников на удаленке. Сравнительно легко адаптировались к условиям постпандемии те, кто делает интеллектуальный продукт в сфере IT, финансов, научно-технических разработок, особенно если этот продукт разрабатывается для сегмента B2B.

Для компаний, работающих в B2C вынужденная работа на дистанции оказалась форс-мажором. В компаниях, продающих бытовую технику верхнего ценового сегмента, дизайнерские осветительные приборы или охотничьи принадлежности и оружие, сотрудники вернулись на рабочие места, как только это стало возможным. Если учесть, что по данным Росстата и ФНС, доля торговых компаний составляет примерно 20% от всех малого и среднего бизнеса в Петербурге, предоставляя рабочие места для примерно полумиллиона петербуржцев и приезжих, то переоценивать скорость перехода бизнеса на «удаленный» формат и гибкий график все-таки не стоит.

Вторая особенность торгово-офисных компаний заключается в том, что при офисе должны находиться шоу-рум и склад. В отделку и оборудование шоу-рума нередко инвестируются значительные средства. Поэтому арендаторы предпочитают оставаться на прежнем месте, даже если офис на 25-30% по своей стоимости, площади и характеристикам не соответствует их реальным потребностям.

Однако даже компании, «заточенные» на разработку и производство интеллектуального продукта, не всегда готовы к переезду в коворкинг или в меньший офис, даже если в дельнейшем это позволит лучше управлять своими издержками.

В ходе исследования был изучен кейс IT-компании, которая оборудовала 50 рабочих мест на арендованной площади примерно 800 кв.м в классическом бизнес-центре класса B+, но после начала пандемии задумалась о более автономном и компактном размещении сотрудников с зонами отдыха, универсальными рабочими местами и возможностью мобильной перепланировки пространства.

До пандемии, с учетом аренды офиса (в котором кроме рабочих мест разместились две большие – на 15-20 человек - и три малые переговорные комнаты, зоны отдыха, спортзал и кухня), расходов на парковочные места, кейтеринг, печать, двух каналов интернета, а также амортизации мебели и офисной техники и проводимый время от времени косметический ремонт, каждое рабочее место обходилось компании в 17 400 рублей в месяц. При этом компания испытывала проблемы с размещением новых сотрудников при расширении бизнеса.

Однако во время пандемии три четверти сотрудников компании, преимущественно разработчики, тестировщики и инженеры, перешли на работу в удаленном доступе. Сегодня в офисе постоянно находится всего 13 человек, и таким образом стоимость рабочего места достигает для работодателя суммы в 73 800 рублей. В дальнейшем, когда из 55 сотрудников к работе в офисе вернутся хотя бы 40, а остальные будут работать в гибридном формате, эти затраты окажутся в диапазоне 26 000 – 30 000 рублей в месяц.

Чтобы разместить сотрудников с той же степенью комфорта и в такой же удобной локации (рядом с транспортной развязкой и близко к центру Петербурга), компания могла быть арендовать 4-6 smart-офисов в коворкинге класса А с известным брендом и соответствующими стандартами сервиса.

Сегодня тариф на рабочее место в офисе в качественных сетевых проектах находится в диапазоне 23 000 – 28 000 рублей в месяц, включая услуги администратора на ресепшн, печать и сканирование документов, coffee-point с напитками и снеками, высокоскоростной Wi-Fi и от 3 до 5 часов пользования переговорными в месяц. Это означает, что, арендуя 4-6 smart-офисов, компания получает возможность проводить 12-30 часов производственных совещаний и мозговых штурмов ежемесячно.

Однако стоит иметь в виду, что разработчикам интеллектуального продукта редко хватает этого времени для командной работы. В IT-компания, которая приняла участие в исследовании, пять переговорных комнат загружены более 100 часов в месяц. Дополнительная аренда переговорных в качественных коворкингах Петербурга стоит 750-1500 рублей в час. Это означает, что дополнительные затраты компании по этой статье составят от 52 500 до 105 000 рублей в месяц.

Это делает затраты на каждое рабочее место выше в среднем на 2 000 рублей. В целом это сопоставимо с теми издержками, которые компания несёт при аренде площадей, необходимых для организации переговорных в классическом БЦ, особенно если учесть, что их реальная загрузка не превышает в данном случае 60-65% рабочего времени.

Сравнительная стоимость рабочего места для компании IT-сектора в классических БЦ класса А и В+ и в качественном коворкинге.

Итак, на чем экономит компания, если решается на переезд в коворкинг? Прежде всего, она безболезненно отказывается от 15 рабочих мест, сокращая свои издержки на 380 000 рублей в месяц. Это вряд ли возможно, оставаясь в бизнес-центре с кабинетной планировкой пространства. Если бы компания занимала офис в бизнес-центре класса А, ее экономия могла бы оказаться еще выше – до 450 000 рублей в месяц. Сопоставимого эффекта было бы труднее достичь при простом переезде в меньший офис, поскольку почти невозможно найти помещение, которое по своим характеристикам на 100% соответствовало бы потребностям бизнеса.

При этом в случае расширения бизнеса у компании появляется возможность докупить необходимое количество рабочих мест без издержек на переезд в более просторный офис, включая ремонт и меблировку. Новые места можно получить буквально на следующий день. То есть коворкинг дает возможность сократить не только текущие, но и будущие расходы на организацию рабочего пространства для сотрудников.

Однако результаты исследования дают повод задуматься как операторам уже существующих в Петербурге сетевых коворкингов, так и тем, кто впервые заходит на петербургский рынок, а также владельцам традиционных бизнес-центров.

Профессиональные операторы коворкингов предпочитают сегодня оборудовать рабочие места в престижных локациях, ориентируясь на верхний ценовой сегмент и качество, соответствующее офисам класса А.

В условиях быстрого роста в Петербурге компаний IT-сегмента и дефицита свободных площадей в высококлассных БЦ эта стратегия работает. Однако в будущем она может привести к дисбалансу предложения и платежеспособного спроса.

Потенциальные резиденты окажутся перед выбором между престижными рабочими местами по премиальным ценам в историческом центре (или рядом с ним) и бюджетными коворкингами no-name в спальных районах и... предпочтут остаться в бизнес-центрах.

Некоторые из них, возможно, решат модернизировать свои старые офисы, сделав их более гибкими по планировке. А кто-то сам решит пересдать в розницу «лишние» рабочие места – самостоятельно или в партнерстве с известным брендом.

«Мы уже сейчас получаем предложения от арендаторов в бизнес-центрах открыть коворкинг под нашим брендом на «лишних» площадях, - отмечает Станислав Ступников, партнер “БестЪ. Коммерческая недвижимость” (ГК «БестЪ», сеть коворкингов с бизнес-средой PAGE) – В бизнес-центре на Петроградке IT-компания до пандемии арендовала офис площадью 1000 кв.м. Сейчас половина помещений пустует, и руководство задумалось о том, чтобы на 500 кв.м оборудовать рабочие места для пересдачи в розницу. Аналогичные переговоры идут с торговой компанией в Адмиралтейском районе – у них сейчас не востребовано примерно 700 кв. м. Совсем отказываться от этой площади арендаторам неудобно и преждевременно, а идея оборудовать рабочие места для тех, кому они нужны, представляется вполне рабочей. При этом компании не только просто оптимизируют расходы на офис, а полностью компенсируют их за счет прибыли от коворкинга.

Те корпорации, которые переезжают в коворкинги сейчас, руководствуются не только экономическими соображениями. У некоторых из них огромное количество собственных площадей в самых престижных местах Петербурга. Но молодые IT-сотрудники, которых они берут на хорошие зарплаты, хотят сидеть не в старинных особняках с дворцовыми интерьерами, а в современных рабочих пространствах. При этом перевести подразделение в коворкинг можно гораздо быстрее, так как пространство сдается полностью готовым, с мебелью, оргтехникой, кофе-пойнтами и прочей начинкой.

Не исключаю, что качественные сетевые коворкинги в Петербурге пойдут по пути Москвы – будут предлагать рабочие места по более демократичным ценам, например, за счет более плотной рассадки резидентов. В столице мы видим коворкинги, где на одно рабочее место в опен-спейсе приходится не 6 кв.м, как это принято у нас, а 2,5 «квадрата». При наличии кафе, мест отдыха, террасы, выходящей в парк, это оказывается достаточно удобным и компенсирует сокращение площади рабочего места. Во всяком случае, на такие рабочие места существует лист ожидания».

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

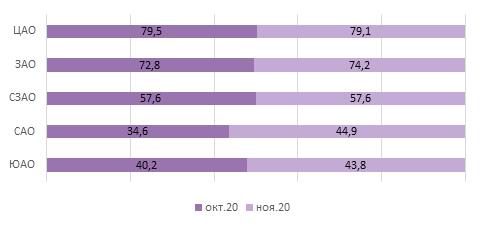

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.

Аналитики международной консалтинговой компании Knight Frank подготовили прогноз цен на элитную жилую недвижимость на 2021 год. Согласно данным исследования Prime Global Forecast 2021[1], в следующем году в 20 из 22 проанализированных городов цены на жилье останутся на уровне 2020 года, или увеличатся на 2%. Лидерами рейтинга стали Шанхай и Кейптаун: в этих городах цены вырастут на 5%, а наибольшая отрицательная динамика возможна в Буэнос-Айресе (-8%) и Дубае (-2%). По прогнозам аналитиков Knight Frank, в России в конце следующего года динамика цен также будет положительной и составит 5-6%.

- Год назад темп роста цен на элитное жилье в мире составил 1,1%, став самым низким значением за последнее десятилетие. Среди наиболее весомых факторов, оказавших влияние на цены, эксперты называли затянувшиеся переговоры по Brexit, торговую войну между США и Китаем, гонконгские протесты. Однако уже к концу сентября 2020 года показатель вырос до 1,6%. Основой устойчивости цен на ключевых рынках жилья в период пандемии послужили многочисленные меры, которые правительства и центральные банки использовали для поддержки доходов населения и бизнеса.

Prime Global City Index

Источник: Knight Frank Research

- В III квартале 2020 года в 45% проанализированных городов объемы продаж вернулись на допандемийный уровень. Аналогичная доля приходится на мегаполисы, в которых восстанавливается приток иностранных покупателей: к ним относятся Нью-Йорк, Лондон, Сингапур, Сидней, Кейптаун, Ванкувер и Окленд. В 36% городов наблюдается отток сделок из центральных локаций в пригород. При этом 24% респондентов среди потенциальных покупателей элитной недвижимости планируют сменить место жительства в течение ближайшего года.

- В следующем году в исследуемых мегаполисах цены на жилье останутся на уровне 2020 года или увеличатся на 2%.

Средний рост цен в 22 городах, годовая динамика

Источник: Knight Frank Research

Prime Global Forecast 2021, годовая динамика

(декабрь 2020 года к декабрю 2021 года)

Источник: Knight Frank Research

- Аналитики ожидают, что в 2021 году рынки элитной недвижимости разделятся на три группы. В первую войдут города, в которых прогнозируется восстановление цен на недвижимость (Лондон, Сидней, Париж, Берлин и Мадрид). Динамика будет поддерживаться низкими процентными ставками, отложенным спросом, введением налоговых каникул и другими фундаментальными рыночными факторами. К данной группе также можно отнести и Нью-Йорк, где ожидается улучшение ситуации во многом благодаря активному поглощению имеющихся излишков предложения. Кроме того, эксперты предполагают, что вступление Джо Байдена на пост президента США приведет к отмене вычета налогов SALT, в результате чего налоги в штатах Нью-Йорк и Калифорния вырастут, а это, в свою очередь, может значительно повлиять на все сегменты рынка недвижимости.

- Во вторую группу вошли города, на элитную недвижимость которых пандемия повлияла незначительно. Рост цен либо был слабым и останется таким (Буэнос-Айрес), либо остановился на допандемийном уровне (Шанхай). В эту же группу вошли рынки, где рост цен начал ускоряться до глобального локдауна и, как ожидается, продолжится благодаря значительным инвестициям в городскую инфраструктуру (например, Лиссабон).

- В третьей группе оказались города, жители которых в 2020 году захотели улучшить свои жилищные условия: увеличить площадь домов, расширить придомовую территорию и так далее. Такая ситуация особенно явно прослеживается на рынках Окленда, Ванкувера, Женевы, Лос-Анджелеса и Майами. В 2021 году в этих мегаполисах рост цен на элитную недвижимость сохранится на уровне 3-4%.

Изменение объема спроса, предложения и количества сделок на рынке элитной жилой недвижимости в 2021 году

Источник: Knight Frank Research

- Марина Шалаева, директор департамента зарубежной недвижимости и частных инвестиций Knight Frank, считает, что основными драйверами роста цен на мировом рынке элитной жилой недвижимости в 2020-2021 гг. станут активный внутренний спрос и дефицит предложения в некоторых городах. «Кроме того, нельзя забывать про стабильный интерес ультрахайнетов, в особенности российских, к излюбленным европейским локациям (Великобритания, Франция, Испания, Швейцария, Германия, Кипр). Формирование дальнейших тенденций в сегменте будет зависеть от колебаний курса валют, изменений в налоговой политике и фискальных стимулов (ипотечные каникулы, низкие процентные ставки). Современная мировая ситуация продемонстрировала, что пандемия и реакция правительств на нее, а также экономические показатели на глобальных и локальных рынках остаются самыми важными факторами риска при покупке недвижимости. Инвесторы меняют свои предпочтения и вместо низкорисковых вложений в облигации и золото, выбирают то, что может принести больший доход, в эту категорию входит и недвижимость. Конечно, в 2021 году нас ждут новые вызовы. Некоторые рынки Европы находятся в локдауне, многие меры налогово-бюджетного стимулирования прекратят действовать в начале года. Важным вопросом будет налогообложение: правительства намерены пополнить казну государственных фондов. По всем признакам, налоговый ландшафт значительно изменится – в Испании и Канаде рассматривают изменения налогов на богатство, в США и Великобритании – налогов на прирост капитала», – рассуждает эксперт.

- Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «На элитном рынке Москвы сохранится тенденции роста средневзвешенной цены предложения. По предварительным прогнозам, увеличение показателя к концу 2021 года возможно в пределах 5-6%, что связано с ростом себестоимости строительства, структурными изменениями предложения, а также ростом цен на стадию строительной готовности объектов. При этом положительная динамика показателя будет более выражена в классе де-люкс на фоне ожидаемого сокращения объема предложения. Пандемия коронавируса подстегнула также спрос на загородное жилье. В частности, количество запросов на покупку элитной загородной недвижимости Московского региона выросло более чем в 2 раза, а объем предложения сократился почти на 20%. Это привело к росту интереса к рынку со стороны девелоперов: в текущем году поступало в 5 раз больше запросов на загородный консалтинг как в Московском, так и в других регионах. В ближайшей перспективе можно ожидать рост девелоперской активности до 2-3 новых проектов в год, что позволит оживить загородный элитный рынок Московского региона, длительное время находящийся в стагнации».

- Николай Пашков, генеральный директор Knight Frank St Petersburg: «В Санкт-Петербурге на первичном рынке элитного жилья наблюдается резкое снижение свободного предложения – этот показатель достиг своего минимального значения с 2012 года. В текущем году уменьшению предложения в продаже способствовали повышенный спрос и ограниченный вывод на рынок новых объектов. В подобных условиях можно ожидать продолжение тенденции роста цен на элитную недвижимость в 2021 году и переориентации покупателей на вторичное жильё, введенное последние 5-10 лет».

- Аналитики Knight Frank выделили восемь трендов, которые будут влиять на динамику цен на элитную недвижимость в 2021 году:

- Инвестиции в экологичные активы. Инвестирование, основанное на принципах экологичности и этики, изменит глобальные рынки недвижимости. Также это связано с тем, что пандемия выводит разумные и устойчивые активы на новый уровень привлекательности.

- Города со смешанной городской планировкой. Благодаря ставшему привычным опыту дистанционной работы профессиональная деятельность и образ жизни отныне будут сильнее зависеть от микса онлайн- и офлайн-форматов, что приведет к увеличению жилого фонда в центральных частях городов, а также к расширению объемов розничной торговли и удобств (кафе, спортзалов и др.) в пригородах.

- «Вторые дома» станут ближе. В период карантина многие не могли попасть в свои «вторые дома» или, наоборот, провели в них гораздо больше времени, чем обычно, поэтому логика выбора такой недвижимости изменится. Многие покупатели начнут искать жилье рядом с основной резиденцией.

- Цифровые кочевники. Политики на Барбадосе, а также на Багамах и в Дубае признают, что рабочая сила по всему миру стала более мобильной. Чтобы стимулировать пострадавшую от пандемии экономику, в действие вводят краткосрочные визы. В будущем тенденция только усилится.

- Альтернативная недвижимость. От data-центров до домов престарелых, от объектов здравоохранения до сектора арендного жилья – инвесторы расширяют поле своей деятельности с учетом возможностей в краткосрочной и долгосрочной перспективе.

- Рост спроса на рынки курортной недвижимости. На фоне роста цен в городах с высокой долей элитной недвижимости со времени последнего финансового кризиса спрос на курорты от Аспена и до Канн постоянно растет. Ольга Широкова добавляет: «Ввиду ограниченной возможности заграничного отдыха российские курорты, и прежде всего Сочи, приняли в этом году значительный поток туристов, многие из которых отметили положительные сдвиги в постолимпийском развитии города с точки зрения как инфраструктуры, так и высокого сервиса, что побудило их рассмотреть города-курорты в качестве “второго дома”. Так, по итогам 2020 года количество сделок с элитной недвижимостью на первичном рынке Сочи увеличилось более чем в 5 раз в сравнении с предыдущим годом. Повышенный спрос сохранится и в следующем году».

- Сложности в получении кредитов. Ожидается, что в 2021 году все больше количество стран войдет в группу с отрицательным балансом. Финансирование останется на низком уровне, но кредиторы уже принимают больше мер предосторожности.

- Изменения в области налогообложения. Будут ли правительства стремиться повысить налоги на недвижимость в мире после пандемии, чтобы восполнить бюджет, или же налоги и ограничения для иностранных покупателей будут отменены для привлечения потока инвестиций? В течение следующих нескольких месяцев станет понятно, какой путь планируют избрать правительства.

- Международная команда аналитиков Knight Frank также определила общие риски на рынках элитной недвижимости и оценила их по десятибалльной шкале, где 10 баллов – максимальное влияние.

Факторы влияния на рынки элитной недвижимости в 2021 году

Источник: Knight Frank Research

[1] Прогноз цен на элитную недвижимость в 22 городах мира, обновляется ежегодно.

Учитывается динамика следующих городов: Лос-Анджелес, Нью-Йорк, Майами, Ванкувер, Буэнос-Айрес, Лондон, Лиссабон, Париж, Мадрид, Монако, Берлин, Вена, Женева, Кейптаун, Дубай, Мумбаи, Шанхай, Гонконг, Сингапур, Сидней, Мельбурн и Окленд.