IPG.Estate: Обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 полугодия 2021 года

Отдел исследований и консалтинга IPG.Estate подготовил обзор рынка офисной недвижимости Санкт-Петербурга по итогам 1 полугодия 2021 года.

Предложение

Общий объем рынка существенно не изменился и находится на уровне 2,7 млн кв.м.

По итогам первого полугодия 2021 года рынок качественной офисной недвижимости Санкт-Петербурга пополнил проект компании «Максидом» на ул. Уральская 1, спекулятивная офисная площадь которого составила 32 000 кв.м.

Важным сигналом по итогам первого полугодия является постепенное восстановление девелоперской активности. Мы ожидаем, что очевидное оживление рынка приведет к тому, что девелоперы, занявшие выжидательную позицию в 2020 году, вернутся к планам реализации, таким образом прирост рынка в ближайшие 2 года удовлетворит высокий уровень отложенного спроса.

Перспективное предложение

По нашим прогнозам, прирост нового предложения по итогам 2021 года составит 127 000 кв.м качественной офисной недвижимости, что станет рекордным показателем прироста спекулятивных проектов с 2017 года.

В 2022 ожидается ввод трех новых зданий в проекте «Невская Ратуша» (80 тыс. кв.м), ввод нового здания класса А в проекте «Аэропорт Сити» – «Авиор Тауэр» (18 300 кв.м). В 2023 году запланирован ввод БЦ «Феррум 2» в деловом квартале «Полюстрово» (33,2 тыс. кв.м); ввод БЦ на Московском, 115 (33 тыс. кв.м), а также завершение первого этапа строительства офисной недвижимости в рамках проекта San Gally Park от EKE Group (всего будет построено 3 БЦ общей площадью 47 тыс. кв.м).

Спрос

Первое полугодие 2021 года показало не только высокие темпы девелоперской активности, но и постепенное восстановление спроса. По итогам 6 месяцев 2021 года, по нашим оценкам, уровень поглощения в сегменте качественной офисной недвижимости превысил 60 000 кв.м. Таким образом, по итогам годы мы прогнозируем выход на показатель поглощения в 130 000 кв.м.

С точки зрения отраслевой структуры спроса, в первом полугодии 2021 года мы наблюдаем смещение в сторону банковского сектора и гибких офисных пространств.

Традиционные для рынка Санкт-Петербурга драйверы спроса – компании нефтегазового сектора и IT-компании снизили активность по аренде офисных площадей. По итогам 6 месяцев 2021 года была заключена только одна сделка с компанией нефтегазового сектора, крупные сделки с участием IT не заключались. Тем не менее, мы ожидаем возврата активности сегмента IT по мере постепенного возврата с удаленного формата работы в офис.

В целом, поведение арендаторов вызывает оптимизм. С постепенным приростом качественного предложения мы ожидаем реализацию отложенного спроса в ближайшие полтора года и дальнейшее достижение баланса спроса и предложения в диапазоне 150-180 тысяч кв.м поглощения ежегодно.

Ставки аренды и уровень вакансии

Уровень вакантных площадей по итогам 6 месяцев 2021 года находится на уровне 6,4%. В сравнении с началом 2021 года уровень вакантных площадей сократился на 3,1 пп.

Таким образом, мы фиксируем восстановление уровня вакантных площадей до показателя конца 2019 года, то есть до начала пандемии COVID-19.

Уровень вакансии в классе А снизился на 2,9 пп и составляет 6,1% против 9% на начало года, уровень вакансии в классе В/В+ также снизился на 3 пп и составляет 6,5% против 9,5% на начало года.

По итогам первого полугодия 2021 года средний уровень запрашиваемых ставок аренды на офисные помещения класса А сохранился и находится на уровне 1 700 рублей за кв.м в месяц, включая НДС и КУ.

Средний уровень ставок аренды на офисные помещения класса В/В+ также не претерпел серьезных изменений и находится на уровне 1 230 рублей за кв.м в месяц, включая НДС и КУ.

По итогам 2021 года мы ожидаем коррекции ставок аренды в сторону увеличения в диапазоне 5-7% за счет вывода на рынок новых качественных проектов.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

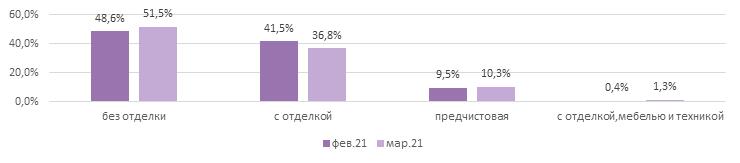

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»