Итоги I полугодия 2021 года на первичном рынке Санкт-Петербурга и Ленинградской области

Аналитики Циан подвели итоги 1 полугодия на первичном рынке Санкт-Петербурга и Ленинградской области. Цены выросли на 11% за полгода, что снизило спрос – на фоне завершения программы льготного кредитования рекордов по сделкам не было.

I. Продажи в первой половине 2021 года - всего на 10% выше, чем год назад

В Санкт-Петербурге и Ленинградской области в 1 полугодии 2021 года заключено 44,9 тыс. ДДУ с физлицами. Относительно 2 полугодия 2020 года спрос оказался ниже на 21% - тогда было зарегистрировано 66,8 тыс. договоров. В годовой динамике (в сравнении с 1 полугодием 2020 года) активность оказалась выше несущественно: всего на 10%, при том, что на тот период пришелся локдаун, а льготная ипотека была запущена только в последние месяцы.

Динамика на первичном рынке сопоставима как для Санкт-Петербурга, так и Ленинградской области. В Санкт-Петербурге заключено в 2021 году порядка 35 тыс. ДДУ (-21% за полугодие, +9% за год). В Ленинградской области зарегистрировано порядка 10 тыс. ДДУ (-22% за полугодие, +13% за год).

Январь и май 2021 года оказались самыми слабыми по спросу из-за длинных каникул. С февраля по апрель наблюдался восходящий тренд по числу сделок. Июньские показатели, несмотря на последний месяц действия льготной ипотеки, оказались не впечатляющими: спрос был ниже, чем весной этого же года примерно на 20%. Льготная ипотека уже не позволяет компенсировать произошедший рост цен за период действия субсидии, что и стало основной причиной отсутствия ажиотажа на рынке, пока действовала ставка ниже 6%.

Более того, в 1 полугодии 2021 года заключено даже меньше сделок, чем в допандемийном 1 полугодии 2019 года - текущий спрос ниже на 17%.

II. Доля ипотечных сделок увеличилась с 52% до 73%

Отсутствие рекордов по количеству сделок в июне 2021 года скомпенсировано рекордами по доле договоров, подписанных с привлечением кредитов. Впервые в истории доля ипотечных сделок за месяц достигла 73% (в целом по Санкт-Петербургу и Ленинградской области). Для сравнения – в первые месяцы старта льготного ипотечного кредитования в кредит проходило 70% сделок. А до льготного кредитования – в апреле 2020 года – доля сделок в ипотеку составляла только 52%.

В июне 2021 года рекорд был обновлен как для Санкт-Петербурга (73% сделок в ипотеку), так и Ленинградской области (74%). В целом по рынку доля ипотечных сделок составила в Петербургском регионе за 1 полугодие 67%.

III. Недвижимость продолжает дорожать: +11% за полгода, +30% за год

Средняя стоимость квадратного метра на первичном рынке Петербургского региона достигла по итогам 1 полугодия 161,6 тыс. рублей: +10,7% за полгода и +29,8% в годовой динамике (относительно июля 2020 года).

Новостройки Ленинградской области дорожают быстрее: средняя цена «квадрата» сегодня – 118 тыс. рублей: +23% за полгода, +39,5% за год. Первичная недвижимость Санкт-Петербурга обойдется сейчас в среднем в 179,1 тыс. рублей – это на 11,8% выше, чем в начале года и на 32% больше, чем год назад.

IV. Девелоперы нарастили выручку, несмотря на падение сделок

Выручка девелоперов Санкт-Петербурга и Ленинградской области в 1 полугодии 2021 года составила 276,5 млрд рублей, что на 5% ниже, чем в прошлом полугодии (количество сделок при этом снизилось на 21%). В годовой динамике (в сравнении с 1 полугодием 2020 года) выручка девелоперов увеличился в полтора раза – на 48%. И для Санкт-Петербурга, и для Ленинградской области динамика сопоставима.

Основная часть выручки в 2021 году сгенерирована за счет продаж проектов в Санкт-Петербурге: 85%, что сопоставимо с прошлым годом.

Топ-10 застройщиков сгенерировали 58% всей выручки от продажи строящегося жилья Санкт-Петербурга и Ленинградской области. Лидер продаж: компания Setl City, сформировавший почти четверть (23%) всей выручки. В тройку лидеров также входят компании: Группа ЛСР (9%) и ЦДС (6%).

V. Самые продаваемые новостройки Петербургской агломерации в 2021 году

На 10 проектов Санкт-Петербурга с лучшими продажами пришлось 40% всех сделок (против 36% по итогам всего 2020 года). В Ленинградской области – 47%, как и в прошлом году.

Средняя стоимость квадратного метра в сделке в целом по первичному рынку Санкт-Петербурга увеличилась за полгода со 145 тыс. до 171 тыс. рублей. В Ленинградской области – с 97 тыс. до 110 тыс. рублей. В среднем же по всем сделкам за полгода средняя стоимость кв.м в сделке составила 158 тыс. рублей. Только по двум из десяти проектов-лидеров продаж средняя цена «квадрата» превышает рыночные значения.

В Ленинградской области цена кв.м в сделке составила за полгода – 106 тыс. рублей. Данный показатель превышен в 7 из 10 лидирующих по продажам ЖК – в них цена «квадрата» в сделке оказалась больше среднерыночных значений.

Средний «чек сделки» в Санкт-Петербурге в 1 полугодии составил 6,7 млн рублей, в Ленинградской области – 4,2 млн.

В расчетах учитывались зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физлица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

“После сокращения лимита по программе льготного кредитования до 3 млн, доля жилья в Санкт-Петербурге, доступного при минимальном первом взносе, сократилась до 5%, – отмечает Алексей Попов, руководитель аналитического центра Циан. – В результате во второй половине года ожидается дальнейшее снижение спроса, что уже наблюдается в последний квартал. Соответственно, индексация цен также замедлится. Новых ценовых рекордов по темпам роста мы не ждем, к тому же невысокая активность девелоперов стимулирует покупателей рассматривать вторичный рынок, который без льготной ипотеки “на первичке” получил значительное преимущество”.

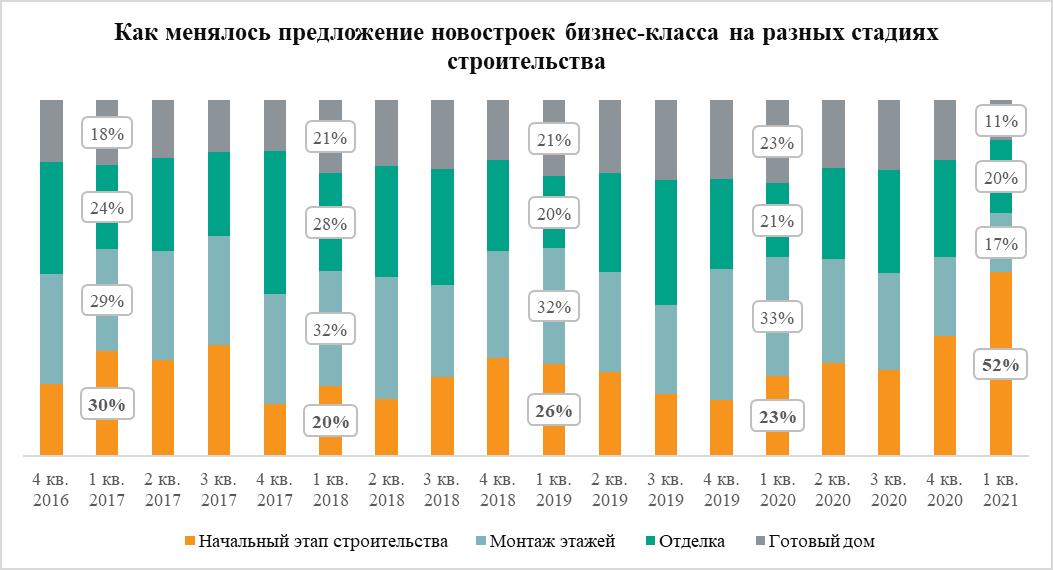

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»