Итоги I полугодия на рынке новостроек бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги I полугодия года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 5,1%. Средневзвешенная цена квадратного метра составила 369 865 руб. (+14,9% за 3 месяца; 23% за 6 месяцев; +42,6% за 12 месяцев).

По данным «Метриум», по итогам I полугодия 2021 года на рынке новостроек бизнес-класса г. Москвы в активной фазе реализации был представлен 81 проект, в которых экспонировалось 10 195 квартир[1] (757 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса увеличился, чему способствовал выход на рынок нового предложения. С начала года число продаваемых лотов выросло на 5,1%, а продаваемая площадь – на 4,6%. При этом за последние 6 месяцев были завершены продажи в 21 проекте (в I квартале выбыло 6 комплексов, во II квартале – 15 проектов).

Новые проекты на первичном рынке жилья бизнес-класса в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров** |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

|

7 |

AFI Tower |

AFI Development |

СВАО |

Свиблово |

март |

|

8 |

Very |

ГК Основа |

СВАО |

Марфино |

апрель |

* бронирование

**В проекте присутствуют корпуса бизнес- и премиум-класса

Источник: «Метриум»

С начала года локальный рынок пополнился восемью новыми проектами бизнес-класса, кроме того, возобновились ранее приостановленные продажи в ЖК «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3);

– «Павелецкая Сити» (2 очередь: корп. 7 «Вивьен», 8 «Хамфри»);

– «Остров» (2 квартал: корп. 3, 4, 5, 6);

– «Символ» (корп. 26, 27);

– «Ривер Парк» (фаза 2 корпус 4);

– City Bay (2 очередь);

– Nagatino i-Land (корпус А1, корпус Б, корпус В, корпус А2);

– «ЗИЛАРТ» (корп. 13).

В структуре предложения по административным округам лидирующую позицию занял ЗАО с долей в 22,3% (+7,1 п.п.) от общего количества квартир бизнес-класса «старой» Москвы. В данном округе за последние 6 месяцев количество квартир в абсолютном выражении выросло на 54% за счет большого объема экспозиции в проектах «Береговой» (более 800 квартир) и «Событие» (более 400 квартир). В ЗАО появился только один новый комплекс Will Towers, но во многих уже представленных проектах стартовали продажи новых корпусов («Западный порт», «Береговой», «Событие», West Garden).

ЮАО спустился на вторую позицию – на него пришлось около 21,9% (+0,3 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 6,8% относительно конца 2020 года. В данном округе вышли два новых проекта: Dream Towers (девелопер ГК «Регионы») и Shagal (Группа «Эталон»).

Третье место принадлежит ЮВАО (14,4%, -2,2 п.п.), где идет активная реализация проектов «Метрополия» (вышли новые корпуса этап 2.2, корп. Amsterdam, Copenhagen), «Символ» (новые корп. 26, 27) и Balance. За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 11,7% (+4,5 п.п.). Доля СЗАО в экспозиции составляет всего 10,6% (-3,7 п.п.), хотя в данном округе вышел новый проект «Остров» (ДОНСТРОЙ) и стартовала 2 очередь City Bay (MR Group). Примерно равное распределение долей у ЮЗАО (8,4%, +0,3 п.п.) и САО (6,3%, -3,9 п.п.), а в ЦАО – всего 4,1% (-2,5 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,2%, -0,2 п.п.).

Источник: «Метриум»

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения, чуть меньше половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 46,5% (+12,7 п.п. за 6 месяцев), но при этом в прошлом квартале доля предложения квартир в домах на котловане составляла рекордные 51,7%. В новостройках на стадии монтажа реализуется 25,2% (+3,1 п.п.) от всего объема. Домов, где ведутся отделочные работы, – 16,4% (-10,9 п.п.). Доля лотов в уже введенных в эксплуатацию корпусах составила 11,9% (-4,9 п.п.), что близко к минимальным значениям доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли студий, однокомнатных и трехкомнатных квартир. Наибольшая доля в предложении по-прежнему принадлежит двухкомнатным лотам (35,2%, -3,4 п.п.). На долю однокомнатных и трехкомнатных квартир приходится 23,9% (+1,2 п.п.) и 30,7% (+3,1 п.п.) соответственно от общего количества. Доля многокомнатных составила всего 5,3% (-1,8 п.п.), студий – 4,8% (+0,9 п.п.).

Структура предложения по типу квартир

(внешний круг – II квартал 2021, внутренний круг – IV квартал 2020 г.)

Источник: «Метриум»

Отделка формата white box становится более популярной. За счет выхода новых проектов доля лотов с предчистовой отделкой по итогам I полугодия 2021 года выросла до 25,7% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляет большую часть предложения (61,3%, -2,4 п.п.). С готовой отделкой экспонировалось 12,5% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – II квартал 2021 г., внутренний – IV квартал 2020 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 369 865 руб. (+14,9% за 3 месяца; 23,0% за 6 месяцев; +42,6% за 12 месяцев). Рост обусловлен несколькими факторами: появлением новых объектов с высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде. Вымывание квартир с более доступным бюджетом покупки отразилось на росте средней цены практически по всем объектам строительства.

Динамика средней цены предложения в новостройках бизнес-класса с 2019 г., руб.

Источник: «Метриум»

За последние 6 месяцев средние цены выросли во всех округах (медианное значение темпа роста цены квадратного метра по округам составило 21,7%). Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами и завершились продажи менее ликвидных остатков в старых проектах: СВАО (+45,2%), ЗАО (+31,3%), ВАО (+23,3%), СЗАО (22,6%) и ЮЗАО (+21,75). Пересмотра цен застройщиками в сторону снижения отмечено не было. Минимальный рост цены квадратного метра наблюдался в САО (+8,8%). В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 12,4-13,6% за полугодие.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Источник: «Метриум»

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 27 млн руб. За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях, но самая высокая динамика роста бюджета предложения отмечается у двухкомнатных квартир (+16,9% за 3 месяца; +26,3% за 6 месяца, +46,5% за 12 месяцев).

Динамика средних бюджетов по типам комнатности

|

Кол-во комнат |

Бюджет, млн руб. |

Динамика за 3 мес. |

Динамика за 6 мес. |

Динамика за 12 мес. |

|

СТ |

11,8 |

13,2% |

13,4% |

20,6% |

|

1К |

17,4 |

15,9% |

18,8% |

40,3% |

|

2К |

26,1 |

16,9% |

26,3% |

46,5% |

|

3К |

34,7 |

15,3% |

22,5% |

40,8% |

|

4К+ |

46,0 |

9,7% |

12,0% |

26,8% |

|

итого |

27,0 |

17,1% |

20,2% |

41,0% |

Источник: «Метриум»

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

28,6 |

45,2 |

289 130 |

412 385 |

631 300 |

6 633 395 |

11 775 505 |

19 144 210 |

|

1К |

30,3 |

43,8 |

98,4 |

200 000 |

397 440 |

641 000 |

9 096 105 |

17 383 055 |

36 626 175 |

|

2К |

40,5 |

69,4 |

180,1 |

210 000 |

375 745 |

677 600 |

12 600 835 |

26 053 255 |

66 926 550 |

|

3К |

63,0 |

98,3 |

221,8 |

181 800 |

352 835 |

710 000 |

15 873 445 |

34 661 895 |

100 947 000 |

|

4К+ |

65,6 |

124,6 |

338,0 |

229 990 |

372 285 |

655 135 |

22 630 995 |

45 996 610 |

137 578 500 |

|

итого |

17,3 |

73,0 |

338,0 |

181 800 |

369 865 |

710 000 |

6 633 395 |

26 967 975 |

137 578 500 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I полугодии 2021 года:

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 22,7 кв. м за 6,6 млн руб.

– ЖК AFI Tower (СВАО / р-н Свиблово) студия площадью 21,8 кв. м за 7,8 млн руб.

– ЖК «Фестиваль Парк» (САО / р-н Левобережный): студия площадью 21,1 кв. м за 7,8 млн руб.

Основные тенденции

«Первая половина 2021 года для рынка новостроек бизнес-класс была достаточно оживленной как в части спроса, так и в части предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За последние 6 месяцев завершились продажи в 21 проекте, а количество представленных проектов снизилось до 81. Последний раз такое «небольшое» число комплексов бизнес-класса отмечалось в I квартале 2017 года (тогда в продаже было 79 комплексов), а за последние 2 года на рынке шла реализация в среднем 95 проектов одновременно. Застройщики вывели на рынок 8 новых комплексов (7 из них в I квартале) и существенно нарастили объем экспозиции в уже представленных проектах, благодаря чему число квартир в экспозиции увеличилось на 5,1% (до 10,2 тыс. штук). Для сравнения – в первой половине 2020 года стартовали всего 3 проекта, а объем предложения на середину года составил 13,8 тыс. квартир.

В бизнес-классе квадратный метр достиг очередного рекорда в 370 тыс. руб. (+14,9% за 3 месяца; 23,0% за 6 месяцев; +42,6% за 12 месяцев), а средний бюджет предложения составил 27 млн руб. (+17,1% за 3 месяца; +20,2% за 6 месяцев; +41,0% за 12 месяцев). Стоит отметить, что за последние 6 месяцев в бизнес-классе средняя стоимость метра выросла заметнее, чем в новостройках массового сегмента (+9,1% за 3 месяца) и в сегменте квартир Новой Москвы (+6,7% за 3 месяца)».

СПРОС

«К середине 2021 года рынок новостроек бизнес-класса в «старой» Москве пришел к весьма напряженному состоянию: предельно высокие цены и дефицит ликвидного предложения, – продолжает Мария Литинецкая. – Динамику роста цены квадратного метра во II квартале 2021 года на уровне +15% можно назвать рекордной, так как за последние 5 лет средний квартальный темп составил 2,7%. До II квартала 2021 года максимальный квартальный рост цен наблюдался в IV квартале прошлого года, когда рынок прибавил +9% к стоимости квадрата. Динамику цен определила высокая активность покупателей, обусловленная фактически завершенной программой льготной ипотеки, а также растущим инвестиционным интересом у клиентов, ориентированных на сохранение своего капитала.

Высокий уровень цен и риск охлаждения рынка будут давить на инвестиционный спрос, а растущие ипотечные ставки и слабая динамика доходов способны охладить спрос со стороны конечных покупателей жилья этого класса. Тем не менее относительно низкий объем текущего предложения и хорошие продажи в последние 12 месяцев могут поспособствовать удержанию застройщиками достигнутого уровня цен в бизнес-классе».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

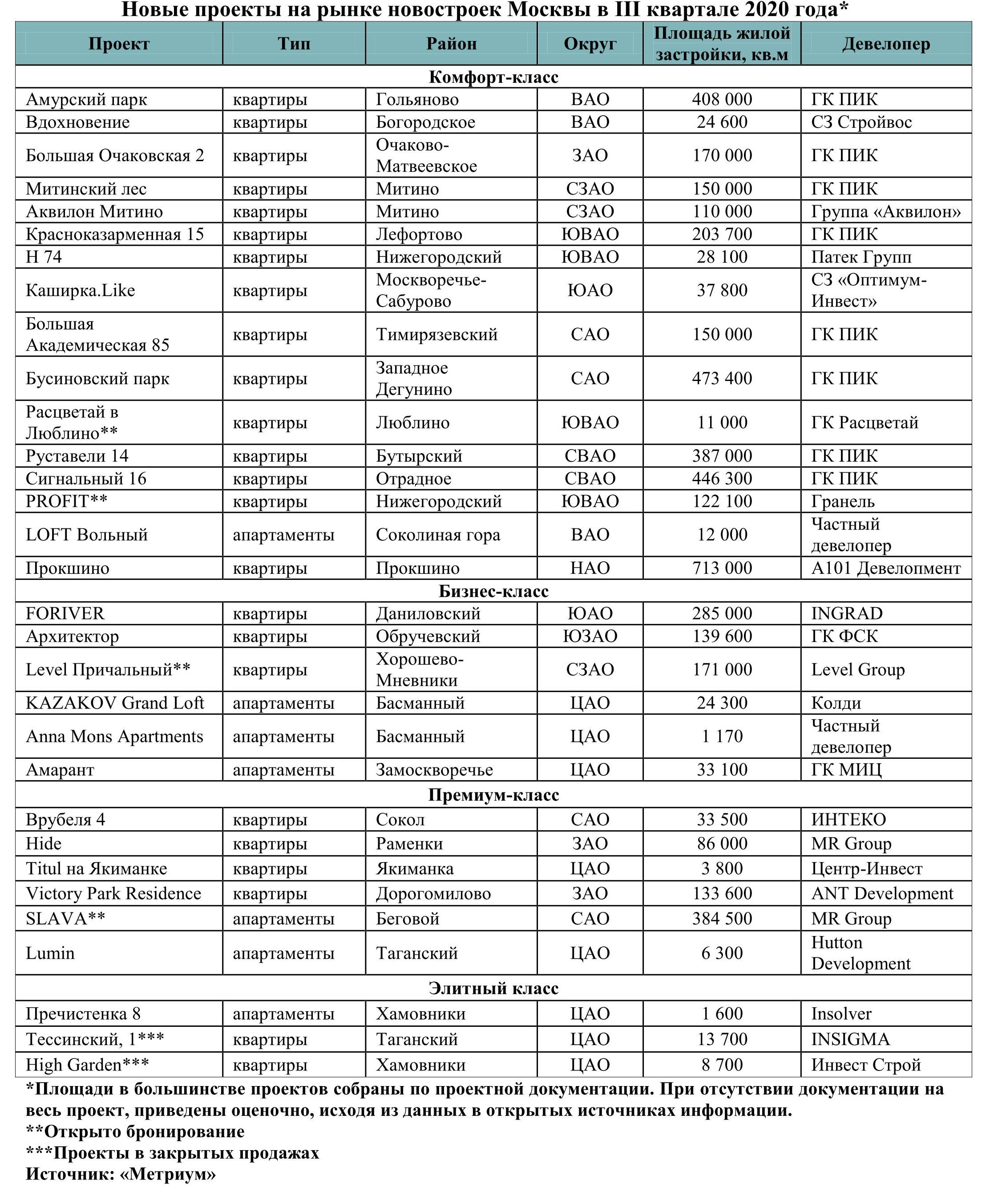

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».