Итоги I полугодия на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек массового сегмента. Объем предложения сократился на 19%. Средняя цена квадратного метра составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

По данным «Метриум», по итогам I полугодия 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 90 проектов с общим объемом предложения около 11 445[1] квартир, суммарная площадь лотов составила 593 тыс. кв. м. Количество экспонируемых лотов относительно конца прошлого года снизилось на 19%, а продаваемая площадь уменьшилась на 23,5%.

Новые проекты на рынке новостроек массового сегмента в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

январь |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

февраль |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

март |

|

4 |

Кольская 8 |

ГК ПИК |

СВАО |

Бабушкинский |

апрель |

|

5 |

Южные сады |

А101 Девелопмент |

ЮЗАО |

Южное Бутово |

май |

|

6 |

Михалковский |

РГ-Девелопмент |

САО |

Головинский |

май |

|

7 |

Дербеневская 20 |

ГК ПИК |

ЮАО |

Даниловский |

июнь |

|

8 |

Барклая 6 |

ГК ПИК |

ЗАО |

Филевский парк |

июнь |

|

9 |

Первый Ленинградский* |

ГК ФСК |

САО |

Молжаниновский |

июнь |

*вышел в бронирование, в конце июня шли закрытые продажи.

Источник: «Метриум»

В первой половине 2021 года первичный рынок жилья массового сегмента пополнился девятью новыми проектами. Кроме того, был объявлен старт продаж новых корпусов в следующих комплексах:

– «Волжский парк» (корп. 2.1, 2.2, 3.1, 3.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

– «Дмитровский парк» (корп. 1.1, 1.4);

– «Шереметьевский» (корп. 8, 9, 10).

– «Лучи» (корп. 12);

– «Мякинино парк» (корп. 3.2, 3.4);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «LIFE-Варшавская» (корп. 4, 5);

– «ÀLIA» (корп. 6, 7);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «Квартал Некрасовка» (корп. 3);

– «Парк Легенд» (корп. 7.1, 7.2);

– «Руставели 14» (корпус 1, строение 1.2);

– «Перовское 2» (корп.2.1, 2.2).

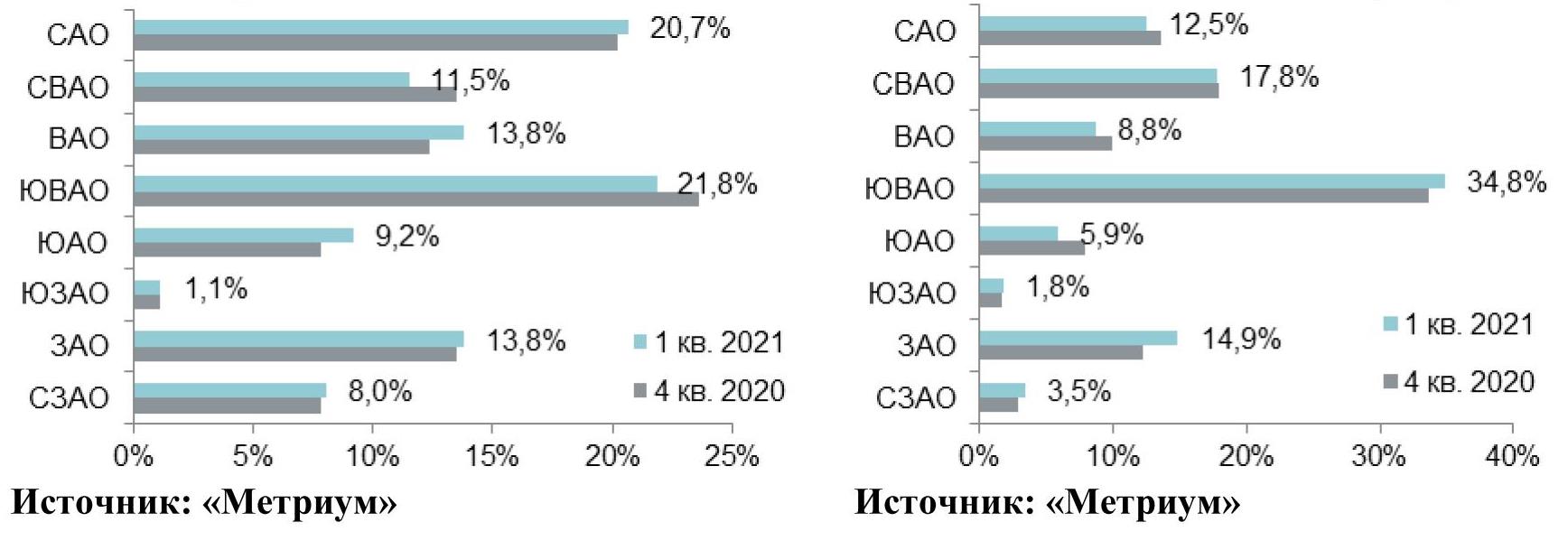

По итогам I полугодия 2021 года лидером в структуре экспозиции по округам по-прежнему является ЮВАО (28,5%; -5,1 п.п.), в котором объем предложения в абсолютном выражении уменьшился почти на 1,5 тыс. квартир за прошедшие 6 месяцев. Второе и третье место у округов СВАО и САО, где сконцентрировано 14,9% (-3 п.п.) и 13,8% (+0,2 п.п.) всех квартир соответственно. В СВАО стартовал единственный проект «Кольская 8» от ГК «ПИК», а в САО вышло три новинки: «Михалковский» (девелопер «РГ-Девелопмент»), «UNO Старокоптевский» (ГК «Основа») и «Первый Ленинградский» (проект на некотором удалении от МКАД, девелопер ГК «ФСК»). За отчетный период в ЗАО наблюдалось незначительное увеличение доли предложения до 12,9% (+0,6 п.п.). Самый заметный прирост доли экспозиции зафиксирован в ЮЗАО (8,8%; +7,1 п.п.) из-за старта продаж в новом проекте «Южные сады» (девелопер «А101 Девелопмент»). В ВАО отмечено сокращение доли квартир на 1,9 п.п. (до 8,1%). В ЮАО (8,4%; +0,5 п.п.). Наименьшая доля экспозиции теперь у СЗАО – 4,6% (+1,6 п.п.).

Источник: «Метриум»

За последние 6 месяцев выход новых проектов и корпусов с большим объемом экспонируемых квартир изменил структуру предложения по стадиям строительной готовности. В конце июня наибольший объем экспозиции массового сегмента был представлен в объектах, находящихся на этапе монтажа этажей – 36,5% (-8,6 п.п.). Чуть меньшая доля предложения в домах на начальном этапе строительства (35,9%; +9 п.п.). В корпусах на этапе отделочных работ предлагалось 23,2% (+1,8 п.п.) от совокупного количества квартир на рынке. Меньше всего квартир реализовывалось во введенных в эксплуатацию домах (4,5%; -2,2 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Источник: «Метриум»

По итогам I полугодия 2021 года более половины предложения пришлось на студии и однокомнатные квартиры – в совокупности доля таких квартир составила 52,5% (+5,6 п.п. за отчетный период). Больше всего на рынке представлено однокомнатных квартир (33,6%; + 1,3 п.п.), а на студии приходится только 18,9%, но при этом их доля растет активнее остальных типологий (+4,3 п.п.). Двухкомнатные лоты занимаю вторую позицию по количеству представленных квартир в экспозиции с долей в 29,9%, сократившейся на 2,9 п.п. Доли трехкомнатных и многокомнатных квартир также снизились за отчетный период. Трехкомнатные лоты заняли 16,4% (-1,7 п.п.) рынка, а многокомнатные – 1,2% (-1 п.п.).

Структура предложения по типу квартир

(внешний круг – июнь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

Основной объем квартир на рынке массового сегмента по-прежнему представлен с финишной отделкой. Однако за отчетный период доля лотов с готовым ремонтом заметно снизилась с 65,4% до 60,8% (-4,6 п.п). На квартиры без отделки пришлось 24,7% рынка (-0,7 п.п.), а доля квартир с отделкой white box составила 14,4% (+5,2 п.п.).

Структура предложения по типу отделки

(внешний круг – июнь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена предложения на первичном рынке жилья массового сегмента по итогам I полугодия 2021 года составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

Динамика средней цены предложения в новостройках массового сегмента с 2017 г., руб.

Источник: «Метриум»

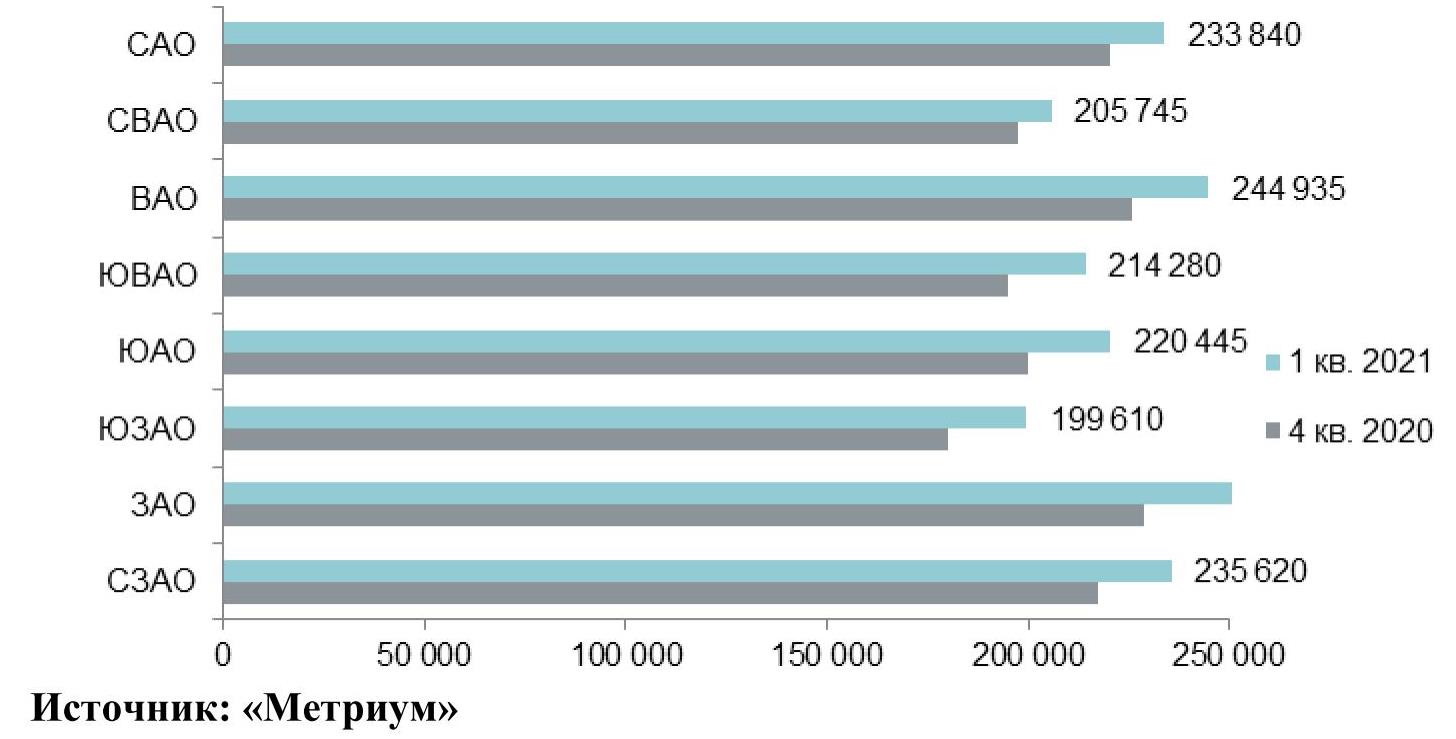

За прошедшие 6 месяцев рост средневзвешенных цен отмечен во всех округах Москвы в диапазоне 11,2-27,4%. Наибольший прирост зафиксирован в ЮАО (+27,4%), где во многих проектах произошло плановое повышение цен, а также вышли новые корпуса с ценой квадратного метра выше среднерыночной. Второй округ по динамике роста цен – ЗАО с 284 тыс. руб. за кв.м (+24,4%). В СЗАО цена квадратного метра выросла на 22,4% до уровня в 266 тыс. руб.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I полугодии 2021 г.

Источник: «Метриум»

В отчетном периоде средневзвешенный бюджет предложения квартир массового сегмента составил 12,73 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев). При этом средняя площадь квартиры, находящейся в экспозиции, снизилась за последние 12 месяцев на 5,1 кв.м (с 57 до 51,9 кв.м).

Динамика средних бюджетов по типам комнатности

|

Кол-во комнат |

Бюджет, млн руб. |

Динамика за 1 мес. |

Динамика за 3 мес. |

Динамика за 6 мес. |

Динамика за 12 мес. |

|

СТ |

7,1 |

3,0% |

8,6% |

17,4% |

47,2% |

|

1К |

10,5 |

3,2% |

9,8% |

18,6% |

34,5% |

|

2К |

14,7 |

2,5% |

6,8% |

16,6% |

32,0% |

|

3К |

19,3 |

2,3% |

5,1% |

14,1% |

28,0% |

|

4К+ |

26,7 |

-0,4% |

4,3% |

17,2% |

16,9% |

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,5 |

25,7 |

40,0 |

185 000 |

276 965 |

520 900 |

4 495 000 |

7 107 840 |

13 683 560 |

|

1К |

29,0 |

40,3 |

66,3 |

173 000 |

259 720 |

507 800 |

6 432 450 |

10 467 335 |

20 408 160 |

|

2К |

39,2 |

61,5 |

103,5 |

145 000 |

239 670 |

422 700 |

8 664 140 |

14 727 935 |

28 391 195 |

|

3К |

57,1 |

84,3 |

139,6 |

144 700 |

228 985 |

375 100 |

10 839 800 |

19 295 075 |

39 270 000 |

|

4К+ |

93,0 |

112,7 |

130,6 |

160 000 |

236 885 |

401 700 |

17 707 200 |

26 696 285 |

44 788 800 |

|

итого[2] |

14,5 |

51,9 |

139,6 |

144 700 |

245 470 |

520 900 |

4 495 000 |

12 730 300 |

44 788 800 |

Источник: «Метриум»

Рейтинг самых доступных предложений в конце I полугодия 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14,5 кв. м за 4,5 млн руб.

– ЖК «Сказочный лес» (СВАО / р-н Ярославский): студия площадью 25,6 кв. м за 5,1 млн руб.

– ЖК «Южные сады» (ЮЗАО / р-н Южное Бутово): студия площадью 21,8 кв. м за 5,2 млн руб.

Основные тенденции

«По итогам I полугодия 2021 года на первичном рынке массового сегмента «старой» Москвы, несмотря на относительно высокую активность девелоперов, продолжает сохраняться дефицит предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Стартовали продажи в 9 новых проектах, а в реализацию поступили около 40 новых корпусов в комплексах, уже представленных на рынке. Подобную статистику нового объема можно назвать относительно высокой, так как за аналогичный период прошлого года вышли только 5 новых проектов и стартовали 15 корпусов в «старых». Тем не менее, в июне 2021 года в экспозиции находилось всего 11,4 тыс. квартир (-19% за 6 месяцев; -30,5% за 12 месяцев), что близко к минимальным значениям апреля 2021 года, когда объем предложения массового сегмента опустился до уровня в 10,1 тыс. квартир.

К фактическому завершению льготной ипотеки в июне 2021 года цены достигли своих очередных максимумов, которые могут продержаться на рынке некоторое время. В июне средняя цена за квадратный метр выросла до 245,5 тыс. руб./кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев), а средний бюджет составил 12,7 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев).

С января по май 2021 года количество зарегистрированных ДДУ[3] составило 25,9 тыс. штук, что на 56% больше, чем за аналогичный период прошлого года. Доля ипотечных сделок за первые пять месяцев 2021 года в «старой» Москве составила 64% (+8 п.п. относительно аналогичного периода 2020 года) от общего объема зарегистрированных ДДУ.

Завершение программы субсидирования ипотечных ставок (для основной массы покупателей) совпало с началом третьей волны роста заболеваний коронавирусом в Москве. Текущий уровень неопределенности на глобальном и страновом уровне настолько высок, что любые однозначные оценочные суждения сейчас будут преждевременными. Например, определение «дорогой» рынок или нет невозможно без понимания, сколько стоят деньги сейчас и как может измениться их стоимость в следующие несколько лет. Безусловно, подобный уровень цен является сложным для психологического восприятия и вызывает отрицание, но это не означает, что он экономически несправедливый. Мягкая монетарная политика и льготная ипотека, направленная на поддержание жилищного строительства и экономики в целом, сделали свое дело – простимулировали столь важный и необходимый рост и удержали темпы жилищного строительства.

Повышение ключевой ставки ЦБ РФ и растущие ставки по ипотеке (предположительно до 8,5%) играют против платежеспособного спроса и привлекательности вложений в недвижимость, поэтому текущий уровень цен сейчас будет тестироваться на предмет возможной корректировки. Стабилизация спроса, а за ним и плавный рост цен, возможны к концу 2021 года, во-первых, за счет стабилизации доходов населения (ожидаемый эффект мягкой монетарной политики ЦБ и прочие меры стимулирования экономического роста), а во-вторых, за счет дополнительных инструментов финансирования покупки, субсидируемых застройщиками.

Существует перспектива перетекания спроса из «старой» Москвы в «новую» и соревнование между ними по удерживанию цен. Средняя цена в Новой Москве достигла 191 тыс./руб. за кв.м, что скоро будет сопоставимо с уровнем цен на некоторые проекты в «старой» Москве, где квадратный метр превысил 245 тыс./руб. за кв.м. Тем не менее, разница почти в 50 тыс. руб. за кв.м при падающем платежеспособном спросе может оказать существенное влияние на рынок массового сегмента в пределах МКАД. С развитием территорий ТиНАО выбор между «новой» и «старой» Москвой становится менее очевидным.

Поведение потенциальных покупателей и степень сжатия спроса на рынке во II полугодии текущего года – это важнейшие стратегические вопросы. Вероятнее всего, до конца 2021 года действия участников будут реактивными и несколько хаотичными при отсутствии четкого тренда. Какие-то выводы о том, как рынок пережил завершение периода низких ипотечных ставок и какие тренды наберут силу к концу 2021 года, можно будет сделать после III квартала. Не стоит забывать, что неопределённость помимо угроз несет и возможности. Следует быть внимательными ко всему происходящему и не упускать возникающих возможностей на рынке – это справедливо в отношении всех участников».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Квартиры в новостройках всех классов в «старой» Москве. Учитываются сделки физических лиц, без оптовых покупок.

Аналитики компании «Метриум» подвели I квартала года на рынке новостроек бизнес-класса Москвы. Объем предложения вырос на 23,3%. Средняя цена квадратного метра выросла за квартал 7% и на 24,7 за год, составив 321 810 руб.

По данным «Метриум», на рынке новостроек бизнес-класса г. Москвы по итогам I квартала 2021 года в активной фазе реализации было представлено 93 проекта, в которых экспонировалось 11 965 квартир[1] (856,4 тыс. кв. м). Объем предложения жилой недвижимости бизнес-класса заметно увеличился, чему способствовал выход на рынок новых комплексов – с начала года число продаваемых лотов увеличилось на 23,3%, а продаваемая площадь – на 18,3%. При этом были завершены продажи в ряде объектов, находящихся на финальных стадиях строительства.

Новые проекты на первичном рынке жилья бизнес-класса в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Will Towers |

УЭЗ |

ЗАО |

Раменки |

январь |

|

2 |

Shagal* |

Группа Эталон |

ЮАО |

Даниловский |

январь |

|

3 |

Dream Towers* |

ГК Регионы |

ЮАО |

Нагатинский затон |

февраль |

|

4 |

Остров |

ДОНСТРОЙ |

СЗАО |

Хорошево-Мневники |

февраль |

|

5 |

Ever |

Tekta Group |

ЮЗАО |

Обручевский |

март |

|

6 |

Wave* |

MR Group |

ЮАО |

Москворечье-Сабурово |

март |

* бронирование

Источник: «Метриум»

За три месяца локальный рынок пополнился шестью новыми проектами, кроме того, возобновились ранее приостановленные продажи в комплексе «Достижение». Также были выставлены на реализацию новые корпуса в уже строящихся жилых комплексах:

– Headliner (очередь 3, корп. 5);

– «Метрополия» (этап 2.2, корп. Amsterdam, Copenhagen);

– «Западный порт» (Блок 2.2.2: корп. 5, 6, 11, 12);

– «Береговой» (2 очередь);

– «Событие» (2 очередь);

– West Garden (корп. 13);

– «Now. Квартал на набережной» (2 очередь, корп. 1.2, 1.3, 1.4, 2.1, 2.2, 2.7);

– TopHILLS (корп. 7);

– Foriver (корп. 1);

– «AFI Park Воронцовский» (корп. 3, 4);

– Sydney City (корп. 3).

В структуре предложения по административным округам лидирующую позицию по-прежнему занимает ЮАО – на него пришлось около 20,4% (-1,2 п.п.) от общего объема нового строительства. В ЮАО в абсолютном выражении количество квартир выросло на 17% относительно прошлого квартала. Второе место принадлежит СЗАО (19,7%, +5,4 п.п.), на его территории вышел масштабный проект «Остров». Третье место занимает ЗАО (14,1%, -1,1 п.п.), где появился новый комплекс Will Towers и стартовали продажи новых корпусов во многих уже представленных проектах («Западный порт», «Береговой», «Событие», West Garden). За счет выхода в продажу комплекса «Достижение» заметно увеличилась доля СВАО – до 12,7% (+5,6 п.п.) В ЮВАО, напротив, наблюдалось резкое снижение предложения до 11,5% (-5,1 п.п.). Примерно равное распределение долей у САО (8%, -2,2 п.п.), ЮЗАО (7,9%, -0,2 п.п.) и ЦАО (5,4%, -1,2 п.п.). Минимальная доля предложения по-прежнему отмечается в ВАО (0,3%, -0,1 п.п.).

Из-за заметного увеличения объема экспозиции на всем рынке (+23,3%) динамика доли округа в структуре предложения не показательна, например, в ЮАО в абсолютном выражении количество квартир выросло на 17% относительно IV квартала 2020 года, но при этом доля в структуре снизилась на 1,2 п.п., а в ЗАО за аналогичный период количество квартир увеличилось на 14% при уменьшении доли на 1,1 п.п. Стоит отметить, что значительные новые объемы, несколько изменившие саму структуру рынка, вышли в следующих округах: СВАО (рост количества квартир в абсолютном выражении за квартал в 2,2 раза) и СЗАО (аналогичный показатель увеличился в 1,7 раз).

В структуре предложения по стадии строительной готовности наблюдается увеличение доли новостроек на начальной стадии строительства. Благодаря выходу нового предложения более половины всех экспонирующихся квартир сосредоточено в корпусах на начальном этапе строительства – 51,7% (+18 п.п.). В домах, где ведутся отделочные работы – 20,4% (+1,8 п.п.). В новостройках на стадии монтажа реализуется 16,7% (-14,5 п.п.) от всего объема. Доля лотов в уже введенных в эксплуатацию корпусах составила 11,2% (-5,3 п.п.), что является минимальным значением доли готового предложения за последние 4 года.

Структура предложения по стадии строительной готовности (количество квартир)

Существенных изменений в структуре предложения по типам квартир по итогам квартала не произошло, однако стоит отметить плавный рост доли однокомнатных квартир на 3,1 п.п. за счет доли трехкомнатных и многокомнатных квартир. Наибольшая доля (38,4%, -0,2 п.п.) в предложении по-прежнему принадлежит двухкомнатным лотам. На долю однокомнатных и трехкомнатных квартир приходится по 25,8% (+3,1 п.п.) и 25,5% (-2,1 п.п.) соответственно от общего количества квартир. Доля многокомнатных квартир составила всего 5,9% (-1,2 п.п.), студий – 4,4% (+0,4 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021, внутренний круг – IV квартал 2020 г.)

Продолжается тенденция увеличения предложения с готовым ремонтом. За счет выхода новых проектов доля лотов с отделкой по итогам квартала выросла до 26,4% (+2,5 п.п.). Доля предложения без отделки по-прежнему составляла большую часть предложения (58,3%, -2,4 п.п.). С отделкой white box экспонировалось 15% от общего количества квартир (-0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний – IV квартал 2020 г.)

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в новостройках бизнес-класса в I квартале 2021 года составила 321 810 руб. (+7% за квартал, +24,7 за год). Рост обусловлен несколькими факторами: появлением новых объектов с относительно высокой стартовой ценой квадратного метра относительно рынка, а также увеличением покупательской активности в прошедшем периоде – вымывание квартир с более доступным бюджетом покупки отразился на росте средней цены практически по всем объектам строительства.

В разрезе округов наблюдается разнонаправленная динамика средних цен. Наиболее заметное увеличение показателя зафиксировано в округах, где активно выходили новые проекты с высокими стартовыми ценами: СВАО (+15,9%), ЗАО (+15,6%), ЮВАО (+9,6%) и СЗАО (+9,5%). Снижение стоимости квадратного метра произошло в ЦАО (-8%) и ВАО (-0,8%), что обусловлено прежде всего, структурными изменениями в экспозиции и вымыванием небольших лотов с высокой ценой квадратного метра. Массового пересмотра цен застройщиками в сторону снижения отмечено не было. В остальных округах произошло увеличение средневзвешенной цены квадратного метра в пределах 5,7%–1,4% за квартал.

Средняя цена на рынке новостроек бизнес-класса в разрезе округов, руб. за кв. м

Средний бюджет предложения на первичном рынке новостроек бизнес-класса составил 23 млн руб. (+2,7% за квартал; +16,8% за год). За прошедший квартал бюджет предложения вырос абсолютно во всех типологиях:

- студии – 10,4 млн руб. (+0,1%);

- однокомнатные – 15 млн руб. (+2,5%);

- двухкомнатные – 22,3 млн руб. (+8%);

- трёхкомнатные – 30,1 млн руб. (+6,2%);

- многокомнатные – 41,9 млн руб. (+2,1%).

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,3 |

29,0 |

45,8 |

253 295 |

358 705 |

547 300 |

6 379 835 |

10 401 265 |

17 488 100 |

|

1К |

28,5 |

43,3 |

98,4 |

203 600 |

346 255 |

581 000 |

7 988 300 |

14 995 670 |

36 626 175 |

|

2К |

40,5 |

69,1 |

180,1 |

170 000 |

322 555 |

604 100 |

11 088 670 |

22 288 205 |

63 105 000 |

|

3К |

59,0 |

98,6 |

221,8 |

170 000 |

304 750 |

625 000 |

14 758 905 |

30 055 540 |

86 328 705 |

|

4К+ |

43,0 |

125,6 |

338,0 |

169 005 |

333 905 |

634 500 |

15 500 000 |

41 927 745 |

132 022 200 |

|

итого |

17,3 |

71,6 |

338,0 |

169 005 |

321 810 |

634 500 |

6 379 835 |

23 035 045 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в I квартале 2021 года:

– ЖК Wave (ЮАО / р-н Москворечье-Сабурово) студия площадью 24,7 кв. м за 6,3 млн руб.

– ЖК Silver (СВАО / р-н Свиблово): студия площадью 23 кв. м за 6,4 млн руб.

– ЖК «Метрополия» (ЮВАО / р-н Южнопортовый): студия площадью 25,6 кв. м за 6,5 млн руб.

Основные тенденции

«В начале 2021 года объем предложения на первичном рынке жилья бизнес-класса начал постепенно восстанавливаться, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За три месяца продажи открылись в шести новых проектах (в то время как в 2020 году за аналогичный период не вышло ни одного проекта). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 23,3%, что в количественном выражении составило почти 2,3 тыс. квартир. Столь поспешное наращивание объемов застройщиками вполне объяснимо стремлением по максимуму использовать оставшийся период программы льготной ипотеки: срок ее действия истекает, а продление – под большим вопросом.

Вместе с тем девелоперы продолжают повышать цены. Начало реализации новых объектов с ценой квадратного метра выше среднерыночного показателя, а также активизация спроса и вымывание наиболее дешевого предложения привело к тому, что средняя цена квадратного метра выросла и достигла 321,8 тыс. руб./кв.м (+7% за квартал, +24,7 за год). Такое положение вещей являются новыми реалиями рынка недвижимости Московского региона. В I квартале 2021 года примерно половина (51,7%) от всех представленных квартир на рынке находилась в корпусах на начальной стадии строительства. Таким образом, драйвером роста цен является не только спрос, но и изменение схемы финансирования строительства по 214-ФЗ, в соответствии с которой застройщики потеряли мотивацию продавать дешево на начальном этапе реализации.

Количество зарегистрированных сделок в бизнес-классе по итогам I квартала 2021 года составило около 5,6 тыс[2]. (+14% относительно аналогичного показателя 2020 года), доля ипотеки – 56%. Относительно высокая покупательская активность все еще присутствует на рынке и оказывает поддержку текущему уровню цен.

В ближайшей перспективе можно ожидать дальнейшее увеличение девелоперской активности в сегменте бизнес-класса в «старых» границах Москвы. Для этого имеются все предпосылки: учитывая, что следующие три месяца являются финишной прямой перед завершением действия льготной ипотеки, во II квартале можно ожидать крайне высокий интерес к рынку новостроек со стороны покупателей. Соответственно, в ближайшие несколько месяцев есть все условия к дальнейшему росту цен и плавному наращиванию объема экспозиции».

[1] В нескольких комплексах объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам бизнес-класса в «старой» Москве, без оптовых покупок.

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

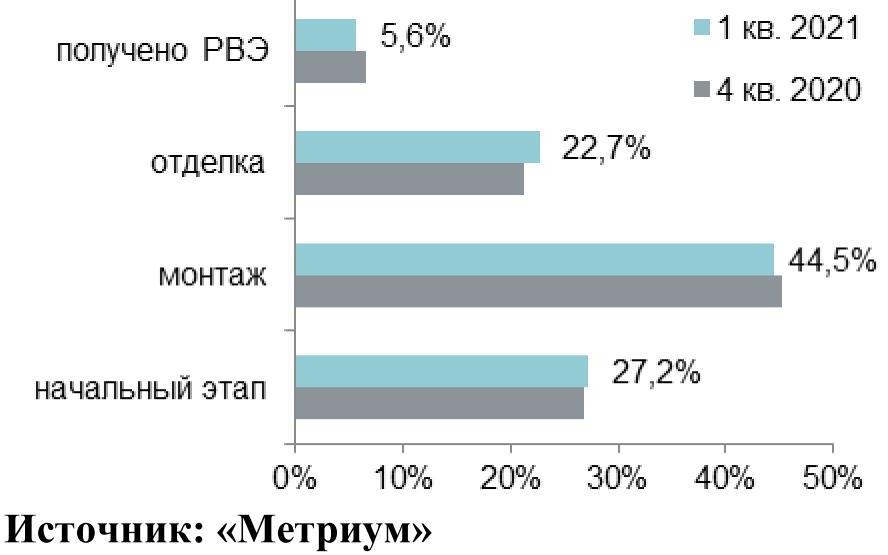

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

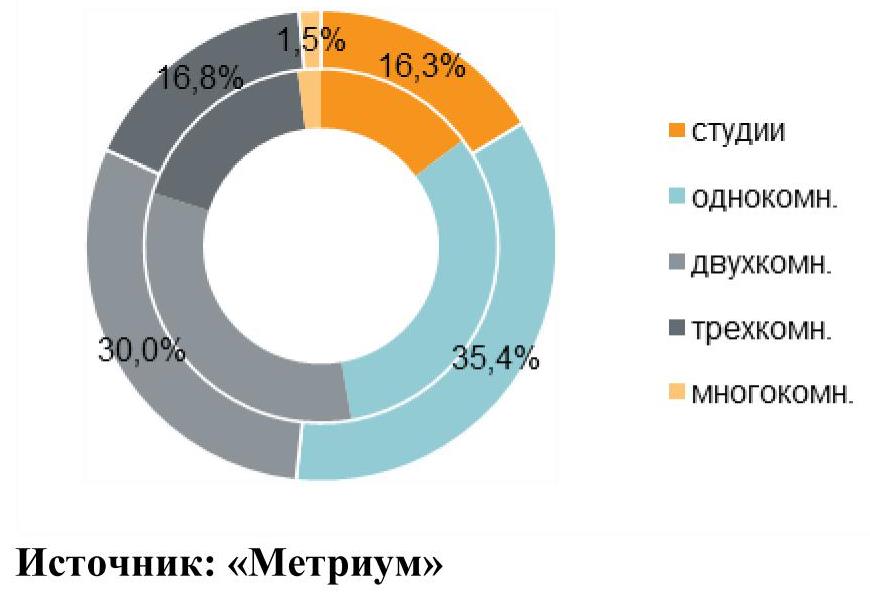

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

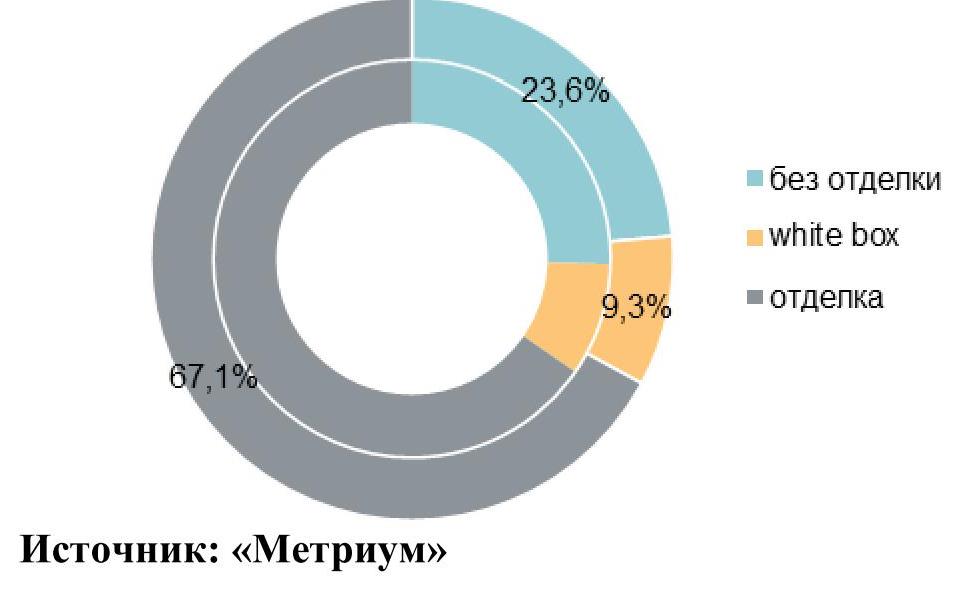

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.