Итоги I полугодия на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I полугодия на московском рынке новостроек массового сегмента. Объем предложения сократился на 19%. Средняя цена квадратного метра составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

По данным «Метриум», по итогам I полугодия 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 90 проектов с общим объемом предложения около 11 445[1] квартир, суммарная площадь лотов составила 593 тыс. кв. м. Количество экспонируемых лотов относительно конца прошлого года снизилось на 19%, а продаваемая площадь уменьшилась на 23,5%.

Новые проекты на рынке новостроек массового сегмента в I полугодии 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

январь |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

февраль |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

март |

|

4 |

Кольская 8 |

ГК ПИК |

СВАО |

Бабушкинский |

апрель |

|

5 |

Южные сады |

А101 Девелопмент |

ЮЗАО |

Южное Бутово |

май |

|

6 |

Михалковский |

РГ-Девелопмент |

САО |

Головинский |

май |

|

7 |

Дербеневская 20 |

ГК ПИК |

ЮАО |

Даниловский |

июнь |

|

8 |

Барклая 6 |

ГК ПИК |

ЗАО |

Филевский парк |

июнь |

|

9 |

Первый Ленинградский* |

ГК ФСК |

САО |

Молжаниновский |

июнь |

*вышел в бронирование, в конце июня шли закрытые продажи.

Источник: «Метриум»

В первой половине 2021 года первичный рынок жилья массового сегмента пополнился девятью новыми проектами. Кроме того, был объявлен старт продаж новых корпусов в следующих комплексах:

– «Волжский парк» (корп. 2.1, 2.2, 3.1, 3.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

– «Дмитровский парк» (корп. 1.1, 1.4);

– «Шереметьевский» (корп. 8, 9, 10).

– «Лучи» (корп. 12);

– «Мякинино парк» (корп. 3.2, 3.4);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «LIFE-Варшавская» (корп. 4, 5);

– «ÀLIA» (корп. 6, 7);

– «Сиреневый парк» (3-я очередь: корп. 3.1, 3.2);

– «Квартал Некрасовка» (корп. 3);

– «Парк Легенд» (корп. 7.1, 7.2);

– «Руставели 14» (корпус 1, строение 1.2);

– «Перовское 2» (корп.2.1, 2.2).

По итогам I полугодия 2021 года лидером в структуре экспозиции по округам по-прежнему является ЮВАО (28,5%; -5,1 п.п.), в котором объем предложения в абсолютном выражении уменьшился почти на 1,5 тыс. квартир за прошедшие 6 месяцев. Второе и третье место у округов СВАО и САО, где сконцентрировано 14,9% (-3 п.п.) и 13,8% (+0,2 п.п.) всех квартир соответственно. В СВАО стартовал единственный проект «Кольская 8» от ГК «ПИК», а в САО вышло три новинки: «Михалковский» (девелопер «РГ-Девелопмент»), «UNO Старокоптевский» (ГК «Основа») и «Первый Ленинградский» (проект на некотором удалении от МКАД, девелопер ГК «ФСК»). За отчетный период в ЗАО наблюдалось незначительное увеличение доли предложения до 12,9% (+0,6 п.п.). Самый заметный прирост доли экспозиции зафиксирован в ЮЗАО (8,8%; +7,1 п.п.) из-за старта продаж в новом проекте «Южные сады» (девелопер «А101 Девелопмент»). В ВАО отмечено сокращение доли квартир на 1,9 п.п. (до 8,1%). В ЮАО (8,4%; +0,5 п.п.). Наименьшая доля экспозиции теперь у СЗАО – 4,6% (+1,6 п.п.).

Источник: «Метриум»

За последние 6 месяцев выход новых проектов и корпусов с большим объемом экспонируемых квартир изменил структуру предложения по стадиям строительной готовности. В конце июня наибольший объем экспозиции массового сегмента был представлен в объектах, находящихся на этапе монтажа этажей – 36,5% (-8,6 п.п.). Чуть меньшая доля предложения в домах на начальном этапе строительства (35,9%; +9 п.п.). В корпусах на этапе отделочных работ предлагалось 23,2% (+1,8 п.п.) от совокупного количества квартир на рынке. Меньше всего квартир реализовывалось во введенных в эксплуатацию домах (4,5%; -2,2 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Источник: «Метриум»

По итогам I полугодия 2021 года более половины предложения пришлось на студии и однокомнатные квартиры – в совокупности доля таких квартир составила 52,5% (+5,6 п.п. за отчетный период). Больше всего на рынке представлено однокомнатных квартир (33,6%; + 1,3 п.п.), а на студии приходится только 18,9%, но при этом их доля растет активнее остальных типологий (+4,3 п.п.). Двухкомнатные лоты занимаю вторую позицию по количеству представленных квартир в экспозиции с долей в 29,9%, сократившейся на 2,9 п.п. Доли трехкомнатных и многокомнатных квартир также снизились за отчетный период. Трехкомнатные лоты заняли 16,4% (-1,7 п.п.) рынка, а многокомнатные – 1,2% (-1 п.п.).

Структура предложения по типу квартир

(внешний круг – июнь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

Основной объем квартир на рынке массового сегмента по-прежнему представлен с финишной отделкой. Однако за отчетный период доля лотов с готовым ремонтом заметно снизилась с 65,4% до 60,8% (-4,6 п.п). На квартиры без отделки пришлось 24,7% рынка (-0,7 п.п.), а доля квартир с отделкой white box составила 14,4% (+5,2 п.п.).

Структура предложения по типу отделки

(внешний круг – июнь 2021 г., внутренний круг – декабрь 2020 г.), количество квартир

Источник: «Метриум»

По подсчетам аналитиков «Метриум», средневзвешенная цена предложения на первичном рынке жилья массового сегмента по итогам I полугодия 2021 года составила 245 470 руб. за кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев).

Динамика средней цены предложения в новостройках массового сегмента с 2017 г., руб.

Источник: «Метриум»

За прошедшие 6 месяцев рост средневзвешенных цен отмечен во всех округах Москвы в диапазоне 11,2-27,4%. Наибольший прирост зафиксирован в ЮАО (+27,4%), где во многих проектах произошло плановое повышение цен, а также вышли новые корпуса с ценой квадратного метра выше среднерыночной. Второй округ по динамике роста цен – ЗАО с 284 тыс. руб. за кв.м (+24,4%). В СЗАО цена квадратного метра выросла на 22,4% до уровня в 266 тыс. руб.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I полугодии 2021 г.

Источник: «Метриум»

В отчетном периоде средневзвешенный бюджет предложения квартир массового сегмента составил 12,73 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев). При этом средняя площадь квартиры, находящейся в экспозиции, снизилась за последние 12 месяцев на 5,1 кв.м (с 57 до 51,9 кв.м).

Динамика средних бюджетов по типам комнатности

|

Кол-во комнат |

Бюджет, млн руб. |

Динамика за 1 мес. |

Динамика за 3 мес. |

Динамика за 6 мес. |

Динамика за 12 мес. |

|

СТ |

7,1 |

3,0% |

8,6% |

17,4% |

47,2% |

|

1К |

10,5 |

3,2% |

9,8% |

18,6% |

34,5% |

|

2К |

14,7 |

2,5% |

6,8% |

16,6% |

32,0% |

|

3К |

19,3 |

2,3% |

5,1% |

14,1% |

28,0% |

|

4К+ |

26,7 |

-0,4% |

4,3% |

17,2% |

16,9% |

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,5 |

25,7 |

40,0 |

185 000 |

276 965 |

520 900 |

4 495 000 |

7 107 840 |

13 683 560 |

|

1К |

29,0 |

40,3 |

66,3 |

173 000 |

259 720 |

507 800 |

6 432 450 |

10 467 335 |

20 408 160 |

|

2К |

39,2 |

61,5 |

103,5 |

145 000 |

239 670 |

422 700 |

8 664 140 |

14 727 935 |

28 391 195 |

|

3К |

57,1 |

84,3 |

139,6 |

144 700 |

228 985 |

375 100 |

10 839 800 |

19 295 075 |

39 270 000 |

|

4К+ |

93,0 |

112,7 |

130,6 |

160 000 |

236 885 |

401 700 |

17 707 200 |

26 696 285 |

44 788 800 |

|

итого[2] |

14,5 |

51,9 |

139,6 |

144 700 |

245 470 |

520 900 |

4 495 000 |

12 730 300 |

44 788 800 |

Источник: «Метриум»

Рейтинг самых доступных предложений в конце I полугодия 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14,5 кв. м за 4,5 млн руб.

– ЖК «Сказочный лес» (СВАО / р-н Ярославский): студия площадью 25,6 кв. м за 5,1 млн руб.

– ЖК «Южные сады» (ЮЗАО / р-н Южное Бутово): студия площадью 21,8 кв. м за 5,2 млн руб.

Основные тенденции

«По итогам I полугодия 2021 года на первичном рынке массового сегмента «старой» Москвы, несмотря на относительно высокую активность девелоперов, продолжает сохраняться дефицит предложения, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Стартовали продажи в 9 новых проектах, а в реализацию поступили около 40 новых корпусов в комплексах, уже представленных на рынке. Подобную статистику нового объема можно назвать относительно высокой, так как за аналогичный период прошлого года вышли только 5 новых проектов и стартовали 15 корпусов в «старых». Тем не менее, в июне 2021 года в экспозиции находилось всего 11,4 тыс. квартир (-19% за 6 месяцев; -30,5% за 12 месяцев), что близко к минимальным значениям апреля 2021 года, когда объем предложения массового сегмента опустился до уровня в 10,1 тыс. квартир.

К фактическому завершению льготной ипотеки в июне 2021 года цены достигли своих очередных максимумов, которые могут продержаться на рынке некоторое время. В июне средняя цена за квадратный метр выросла до 245,5 тыс. руб./кв. м (+2,8% за месяц; +9,1% за 3 месяца; +18,3% за 6 месяцев; +35% за 12 месяцев), а средний бюджет составил 12,7 млн руб. (+2,9% за прошедший месяц; +5,9% за 3 месяца; +11,8% за 6 месяцев; 22,8% за 12 месяцев).

С января по май 2021 года количество зарегистрированных ДДУ[3] составило 25,9 тыс. штук, что на 56% больше, чем за аналогичный период прошлого года. Доля ипотечных сделок за первые пять месяцев 2021 года в «старой» Москве составила 64% (+8 п.п. относительно аналогичного периода 2020 года) от общего объема зарегистрированных ДДУ.

Завершение программы субсидирования ипотечных ставок (для основной массы покупателей) совпало с началом третьей волны роста заболеваний коронавирусом в Москве. Текущий уровень неопределенности на глобальном и страновом уровне настолько высок, что любые однозначные оценочные суждения сейчас будут преждевременными. Например, определение «дорогой» рынок или нет невозможно без понимания, сколько стоят деньги сейчас и как может измениться их стоимость в следующие несколько лет. Безусловно, подобный уровень цен является сложным для психологического восприятия и вызывает отрицание, но это не означает, что он экономически несправедливый. Мягкая монетарная политика и льготная ипотека, направленная на поддержание жилищного строительства и экономики в целом, сделали свое дело – простимулировали столь важный и необходимый рост и удержали темпы жилищного строительства.

Повышение ключевой ставки ЦБ РФ и растущие ставки по ипотеке (предположительно до 8,5%) играют против платежеспособного спроса и привлекательности вложений в недвижимость, поэтому текущий уровень цен сейчас будет тестироваться на предмет возможной корректировки. Стабилизация спроса, а за ним и плавный рост цен, возможны к концу 2021 года, во-первых, за счет стабилизации доходов населения (ожидаемый эффект мягкой монетарной политики ЦБ и прочие меры стимулирования экономического роста), а во-вторых, за счет дополнительных инструментов финансирования покупки, субсидируемых застройщиками.

Существует перспектива перетекания спроса из «старой» Москвы в «новую» и соревнование между ними по удерживанию цен. Средняя цена в Новой Москве достигла 191 тыс./руб. за кв.м, что скоро будет сопоставимо с уровнем цен на некоторые проекты в «старой» Москве, где квадратный метр превысил 245 тыс./руб. за кв.м. Тем не менее, разница почти в 50 тыс. руб. за кв.м при падающем платежеспособном спросе может оказать существенное влияние на рынок массового сегмента в пределах МКАД. С развитием территорий ТиНАО выбор между «новой» и «старой» Москвой становится менее очевидным.

Поведение потенциальных покупателей и степень сжатия спроса на рынке во II полугодии текущего года – это важнейшие стратегические вопросы. Вероятнее всего, до конца 2021 года действия участников будут реактивными и несколько хаотичными при отсутствии четкого тренда. Какие-то выводы о том, как рынок пережил завершение периода низких ипотечных ставок и какие тренды наберут силу к концу 2021 года, можно будет сделать после III квартала. Не стоит забывать, что неопределённость помимо угроз несет и возможности. Следует быть внимательными ко всему происходящему и не упускать возникающих возможностей на рынке – это справедливо в отношении всех участников».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Квартиры в новостройках всех классов в «старой» Москве. Учитываются сделки физических лиц, без оптовых покупок.

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

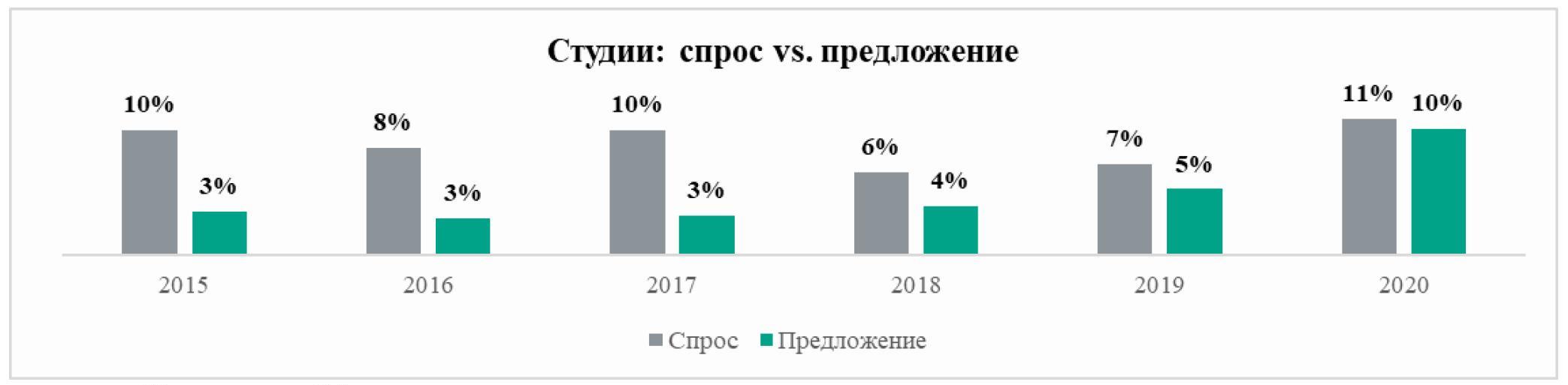

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

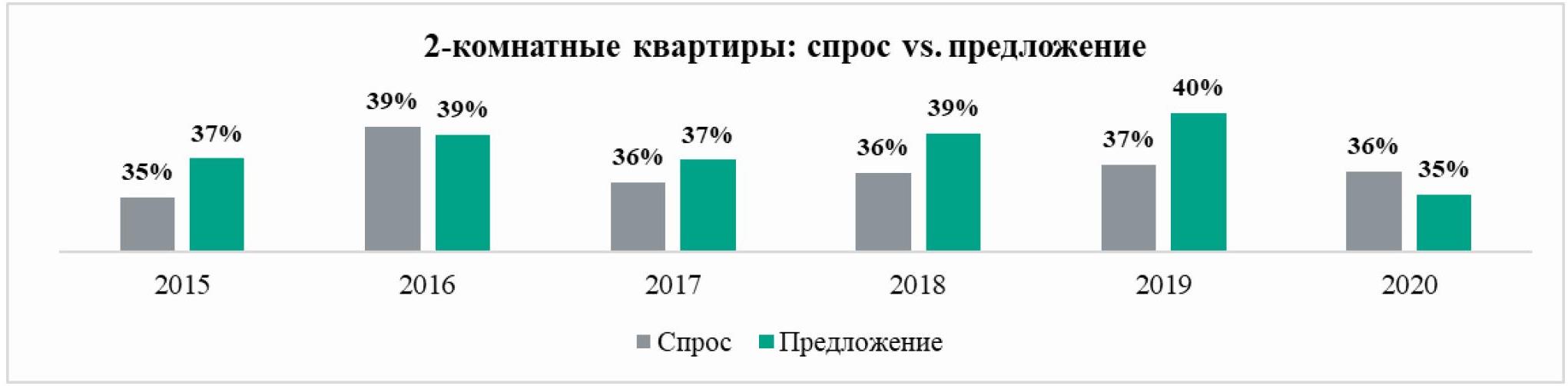

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

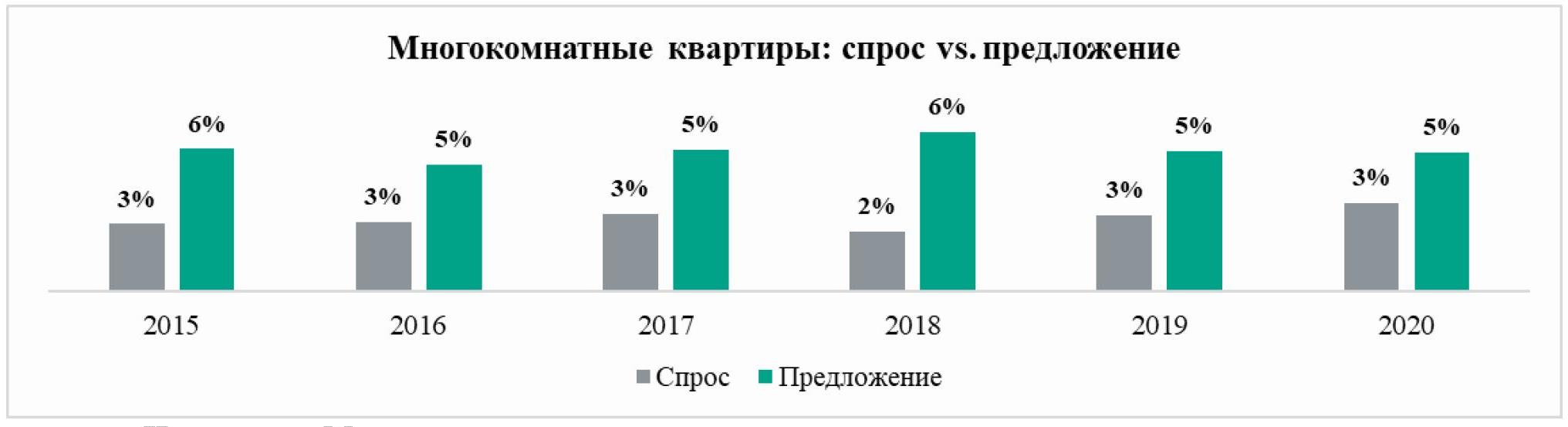

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.