Доля свободных площадей снижается второй квартал подряд после роста в 2020 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на офисном рынке Москвы. CBRE отмечает рекордный за последние 6 лет объём введённых в эксплуатацию офисных помещений (446 тыс кв. м). Предыдущий максимальный объём был зафиксирован во 2 полугодии 2015 года (497 тыс. кв. м). По прогнозам CBRE, в 2021-2022 годах заявлено к вводу порядка 1,7 млн кв. м, при этом существенная доля строящихся проектов уже законтрактована и не будет доступна на рынке для аренды или покупки.

Новое предложение и объем свободных площадей

Во II квартале 2021 года в эксплуатацию было введено 137 тыс кв. м, что значительно больше среднеквартального показателя последних 5 лет, когда объем нового ввода едва превышал 80 тыс кв. м. Несмотря на большие объемы, было завершено строительство всего 3 бизнес-центров, два здания комплекса Сбер-Сити и МФК Империал Плаза. Все объекты относятся к сегменту класса А.

Как и в I квартале основной объем нового строительства пришелся на здания, построенные под собственное использование – это две башни комплекса Сбер-Сити, 94% от общего объема ввода. МФК Империал Плаза был полностью реализован на момент ввода. Всего за 1 полугодие в эксплуатацию введено 446 тыс кв. м (более чем в 2 раза превосходит общий объем офисных площадей, введенных в 2020 году), из которых лишь 10% или 40 тыс кв. м доступны на рынке по итогам 2 квартала. 77% (344 тыс кв. м) нового ввода за 1 полугодие относится к сегменту класса А.

Крупные объекты, введенные в эксплуатацию в 1 полугодии 2021 года

|

Здание |

Класс здания |

Арендуемая площадь, кв. м |

Зона расположения |

|

Ростех-Сити |

A |

173 600 |

Ленинградский ДР |

|

Два капитана |

B+ |

79 800 |

За пределами МКАД |

|

Аркус IV |

A |

17 900 |

Ленинградский ДР |

|

Земельный 1-й пер., 7/2 |

A |

16 000 |

ЦДР-ТТК |

|

Сбер-Сити |

А |

128 400 |

ТТК-МКАД |

|

МФК Империал Плаза |

А |

8 500 |

ЦДР-ТТК |

Источник: CBRE, II кв. 2021 г.

Основной объем нового строительства традиционно приходится на зону между Третьим транспортным кольцом и МКАД, 74% от общего объема за 1 полугодие. В Ленинградском деловом районе в эксплуатацию было введено 43% (191 тыс кв. м), в Москва-Сити и Центральном деловом районе – ни одного объекта. До конца года в центре города планируется завершение реконструкции ряда объектов, а также ввод в эксплуатацию бизнес-центров AFI2B и Смоленский 13. В Москва-Сити ввод в эксплуатацию нового объекта ожидается в 2022 году, это комплекс Grand City Tower.

Распределение нового предложения по итогам 1 полугодия 2021 года

Источник: CBRE, II кв. 2021 г.

Согласно планам девелоперов, объем ввода офисных площадей по итогам 2021 года составит 850 тыс кв. м, из которых для аренды или покупки на рынке доступно 30% на конец II квартала 2021 года. В связи с усилением тенденции строительства объектов под собственное использование, а также реализацией площадей в процессе строительства, рекордные объемы ввода новых офисных площадей за последние годы оказывают минимальное влияние на уровень свободных площадей на рынке.

По итогам II квартала доля свободных площадей приблизилась к уровню начала 2020 года, 9,5%, когда последствия пандемии еще не отразились на экономике в целом и рынке офисной недвижимости Москвы в частности.

Новое строительство (тыс кв. м) и объем свободных площадей

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

На фоне сохранения малых объемов спекулятивного строительства на среднесрочном горизонте и восстановления отложенного спроса в 2021-2022 годах доля свободных площадей сохранится на уровне 11%. При этом основной объем будет сформирован вторичными предложениями аренды в то время, как вакансия во вновь построенных объектах будет минимальной за счет увеличения спроса арендаторов на высококачественные офисные площади.

Объем сделок

II квартал, как и IV, традиционно отличается наибольшей активностью на рынке при отсутствии внешних негативных шоков. Третья волна резкого распространения коронавируса началась в конце II квартала 2021 года, поэтому не оказала влияние на динамику заключенных сделок аренды и купли-продажи под собственное использование.

По предварительной оценке, объем сделок за II квартал составит 390 тыс кв. м, что на 70% и 30% превосходит аналогичный показатель за I квартал 2021 года (229 тыс кв. м) и II квартал 2020 года (296 тыс кв. м, сокращение спроса вследствие начала пандемии в марте 2020 года) соответственно. Однако объем сделок за II квартал 2021 года сопоставим с показателем за II квартал 2019 года, 377 тыс кв. м.

За 1 полугодие объем сделок оценивается на уровне 620 тыс кв. м. Данный показатель все еще не достиг рекордов 2018–2019 годов (790 тыс кв. м), но сопоставим с 1 полугодием 2020 года (641 тыс кв. м).

Примеры сделок, II квартал 2021 года

|

Здание |

Компания |

Арендуемая площадь, кв. м |

|

БЦ в Земельном 1-й пер., 7/2 |

Совкомбанк |

6 700 |

|

Легион III Фаза II |

3Logic |

5 400 |

|

Меркурий Сити Тауэр |

Санкт-Петербургская Международная Товарно-сырьевая Биржа |

4 600 |

|

Кунцево Плаза |

Самолет |

2 800 |

|

Comcity Bravo |

Smart Technologies |

2 000 |

Источник: CBRE, II кв. 2021 г.

Общее восстановление экономики в 1 полугодии 2021 года и снятие ограничений на посещение офиса стимулировало компании возобновить планы по поиску новых офисных площадей. Результатом этому стал большой объем сделок, заключенных во II квартале. Тем не менее, новые ограничения, связанные с предотвращением распространения коронавируса, включая перевод 30% сотрудников на обязательный удаленный формат работы, на фоне летнего отпускного сезона могут способствовать сокращению активности компаний. При этом текущее стимулирование вакцинации населения может положительно сказаться не только на минимизации новых волн распространения коронавируса в будущем, но и на настроениях бизнеса относительно стратегии по аренде новых офисных площадей.

Объем сделок (тыс кв. м)

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

По итогам 2021 года спрос сохранится на уровне 2020 года, 1,2-1,3 млн кв. м, что на треть ниже показателя за 2019 год. При этом спрос в 2018–2019 годах был рекордным за последние 10 лет и сопоставим с бумом 2007–2008 годов. Таким образом, сокращение объема сделок в 2020–2021 годах на фоне пандемии и экономического кризиса не выглядит драматичным. Необходимо отметить, что динамику новых сделок в 2022–2023 годах будет сдерживать ограниченное предложение нового качественного продукта.

Елена Денисова, старший директор отдела офисных площадей CBRE, комментирует:

«Рекордные объемы ввода по факту не влияют на увеличение доступных предложений для арендаторов, новые объекты либо уже строятся под нужды конкретных компаний, либо площади в них реализуются на этапе строительства. Эта тенденция будет только усиливаться. Для средних и крупных арендаторов практически нет альтернативных опций аренды высококачественных офисных площадей. В связи с отсутствием продукта мы продолжаем наблюдать увеличение сделок продления. Более того, такое состояние рынка будет усугубляться, так как спекулятивное строительство сохраняется на низком уровне. Таким образом, объем сделок в 2022–2023 годах будет ограничен доступным предложением и сделками built-to-suit».

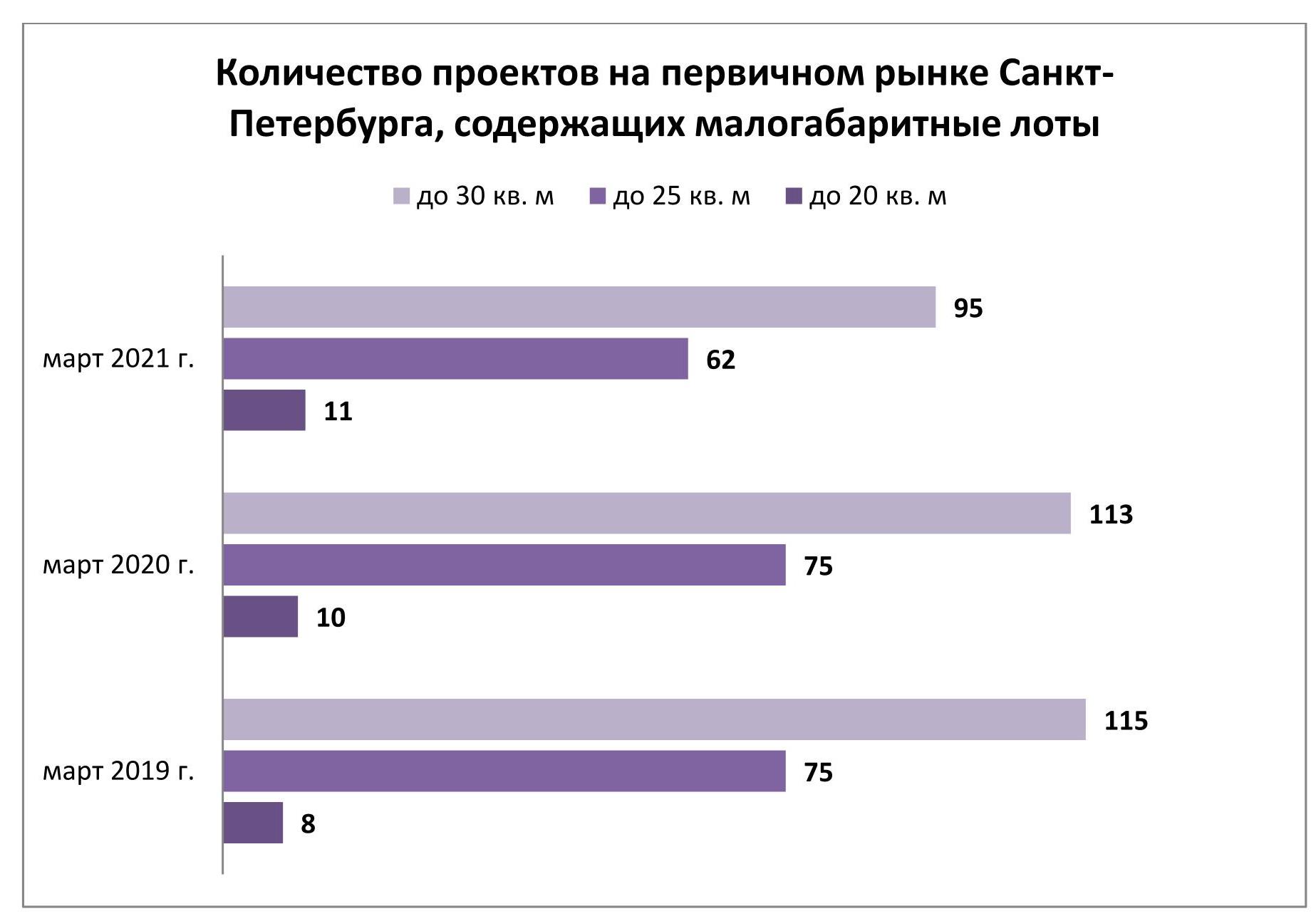

В Санкт-Петербурге все сильнее сокращается предложение в категории малогабаритных лотов. По сравнению с 2019-2020 гг. количество адресов, по которым продаются квартиры и апартаменты площадью до 30 кв. м, стало меньше на одну шестую. Об этом свидетельствуют результаты исследования, проведенного экспертами Urbanus.ru.

По итогам прошлого сезона в петербургских новостройках выбыло без малого 400 квартир сверхмалого формата (до 20 кв. м). На сегодняшний день представительство этого продукта на первичном рынке исчисляется 93 лотами, рассредоточенными по пяти адресам. Самой широкой выборкой (66 лотов) отличается ЖК «Цветной город». Объекты площадью менее 20 кв. м встречаются также в шести апарт-комплексах. По заявленному бюджету в этой категории лидирует апартамент с габаритами 19,85 кв. м во второй очереди комплекса Docklands на Васильевском острове (набережная Макарова). Он стоит 7,00 млн рублей.

Проектов, включающих предложение площадью до 25 кв. м, намного больше. Их пул насчитывает 62 адреса (в том числе, 14 апарт-комплексов). 12 из них сосредоточены на северо-западной окраине города – между проспектом Энгельса и Западным скоростным диаметром. 6 проектов базируются внутри сектора, образованного пересечением Московского и Пулковского шоссе, и еще столько же примыкают к нему с внешней стороны. Еще одна локация с высокой долей новостроек, включающих малоформатные лоты, сложилась на юге Приморского и Выборгского районов. Здесь сгруппировано 7 подобных проектов. Самое дорогостоящее предложение площадью до 25 кв. м зафиксировано в апарт-комплексе Status (7,46 млн рублей), а также в жилых комплексах Neva Residence (7,34 млн рублей), ID Park Pobedy (6,94 млн рублей) и Квартал Che (6,35 млн рублей).

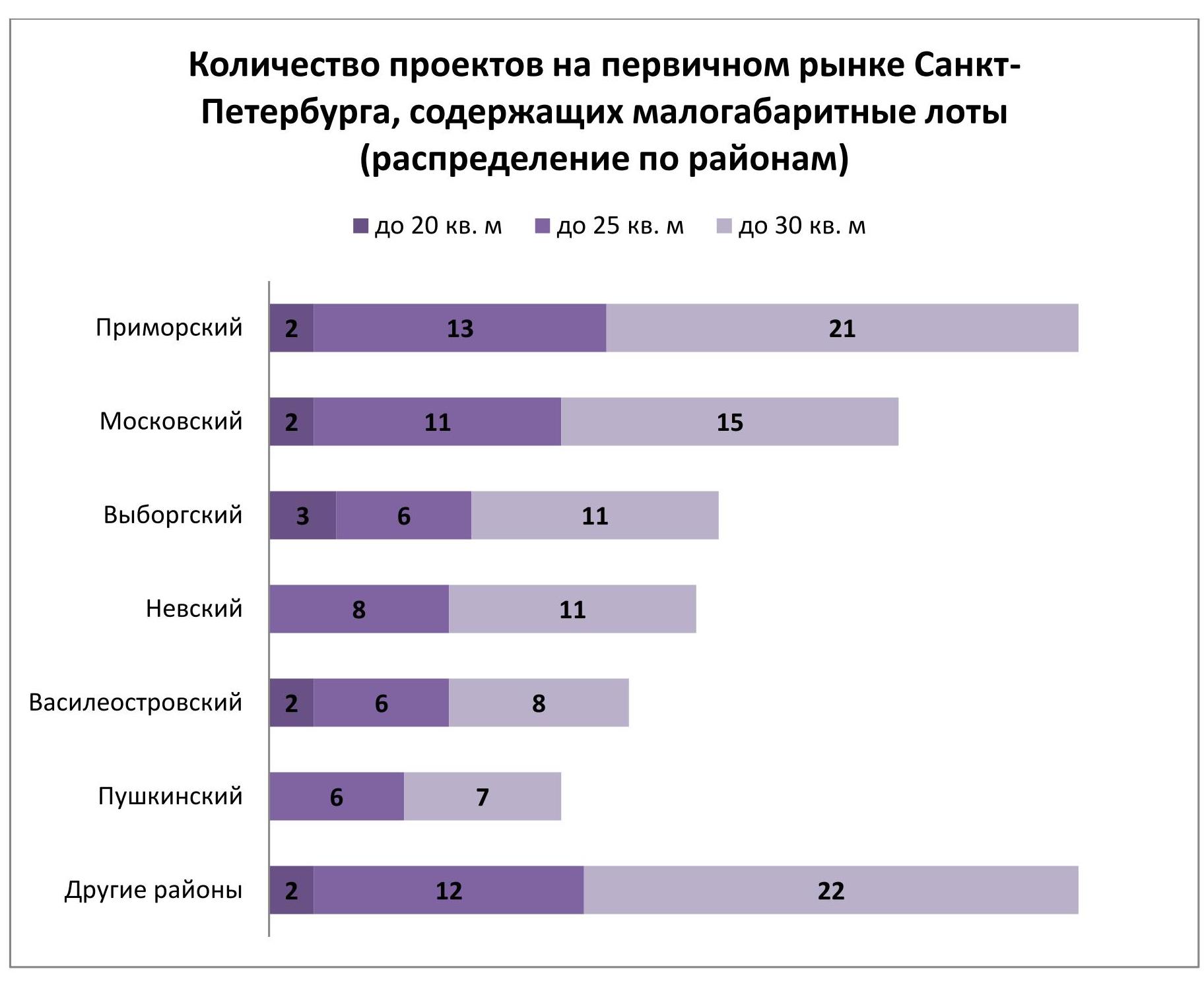

В 95 петербургских новостройках (с учетом 18 апарт-комплексов) из 236 можно приобрести квартиру или апартамент площадью до 30 кв. м. Большая часть экспозиции (свыше 60%) аккумулирована в Приморском, Московском, Невском и Выборгском районах.

Количество проектов, в которых предлагаются лоты сверхмалого формата, остается относительно стабильным на протяжении двух последних лет. В то же время у петербургских застройщиков явно снижается интерес к реализации недвижимости площадью 20-30 кв. м. В начале марта 2019 г. на рынке было представлено 75 комплексов с лотами площадью менее 25 кв. м и 115 комплексов с лотами площадью менее 30 кв. м. Таким образом, объем экспозиции уменьшился более чем на 17%. Это часть эволюционного процесса, характерного для строительной индустрии Санкт-Петербурга. Потребительский спрос переключается на более просторные и удобные планировки. И застройщики вынуждены пересматривать свои продуктовые линейки.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

Эксперты Циан составили рейтинг российских городов и регионов (без учета Москвы), в которых можно найти недвижимость сверхкрупного формата. Исследование показало, что в 16 субъектах федерации экспонируются объекты крупнее 500 кв. м, а еще в 17 – от 400 до 500 кв. м.

1 место. Сочи (Краснодарский край)

2000,0 кв. м / 567,0 млн рублей

Курортный проспект, ЖК «Королевский парк»

https://sochi.cian.ru/sale/flat/244526296/

На титул самой большой квартиры в России за пределами Москвы претендует пятикомнатный пентхаус в сочинском ЖК «Королевский парк». Благодаря нескольким террасам с разбитыми на них садами его площадь достигает 2000,0 кв. м. К слову, даже на столичном рынке экспонируется всего пара объектов недвижимости с сопоставимыми габаритами. Окна квартиры выходят на четыре стороны. Планировкой предусмотрено наличие бассейна. Ценник этого лота превышает полмиллиарда рублей.

2 место. Санкт-Петербург

903,5 кв. м / 249,0 млн рублей

Воскресенская набережная

https://spb.cian.ru/sale/flat/218657555/

Петербургский чемпион отличается не только сверхкрупными габаритами (903,5 кв. м), но и великолепными видовыми характеристиками. С десяти балконов и двух террас открываются панорамы исторического центра города: Таврический дворец, Смольный собор, здание правительства, акватория Невы. Пространство сгруппировано по трем уровням. Для удобства жильцов функционирует гидравлический лифт. Высота потолков варьируется от 4,3 до 5,1 м. Желающим поселиться в таком апартаменте потребуются 249,0 млн рублей.

3 место. Заречье (Московская область, Одинцовский городской округ)

880,0 кв. м / 150,0 млн рублей

Тихая улица, ЖК «Тихомирово»

https://odintsovo.cian.ru/sale/flat/207748373/

В тройке предсказуемо нашлось место и для Московской области. В восьмиэтажном ЖК «Тихомирово» на территории поселка Заречье, примыкающего к внешней стороне МКАД, продается трехуровневая квартира. На 880,0 кв. м разместились четыре спальни, три гостиные, два кабинета, сауна, три балкона и лоджия. Накануне нового года собственник поднял цену объекта до 150,0 млн рублей, что соответствует среднерыночным значениям в указанной локации.

4 место. Ялта (Республика Крым)

833,1 кв. м / 110,5 млн рублей

Улица Щорса

https://krym.cian.ru/sale/flat/214501772/

Курортная часть Крыма также является районом сосредоточения крупногабаритной и высокобюджетной недвижимости. В километре от побережья Ялтинского залива базируется дом с двухуровневой квартирой. Ее отличительная особенность – четкое функциональное зонирование. Так, на каждом этаже выделено по зоне отдыха (на первом с кинотеатром, на втором – с бассейном). Есть также спальные и кухонные зоны. На втором уровне находятся кабинет, широкий балкон (75,0 кв. м) и гостевая зона. Прайс квартиры составляет 110,5 млн рублей.

5 место. Красноярск

815,0 кв. м / 50,0 млн рублей

Улица Дубровинского

https://krasnoyarsk.cian.ru/sale/flat/249984196/

Самый крупный объект городской недвижимости в Сибири – семикомнатная квартира (815,0 кв. м) в доме на берегу Енисея. Он считается одним из самых престижных в Красноярске. Объект выделяется рядом премиальных характеристик – камин, второй свет, витражное остекление, отделочные материалы из натурального дерева. Стоимость лота заявлена в размере 50,0 млн рублей.

6 место. Нижний Новгород

725,0 кв. м / 65,0 кв. м

Большая Печерская улица

https://nn.cian.ru/sale/flat/249648923/

Поволжский зачет возглавляет трехуровневый пентхаус площадью 725,0 кв. м. Он экспонируется в доме, который расположен на расстоянии непродолжительной прогулки от Нижегородского кремля и набережной Волги. В квартире установлено спа-оборудование, выделены помещения под библиотеку, бассейн, кальянную комнату и зимний сад. Собственник рассчитывает заработать на продаже этого объекта 65,0 млн рублей.

7 место. Казань

665,0 кв. м / 65,0 млн рублей

Улица Мусина, ЖК «Берег»

https://kazan.cian.ru/sale/flat/246012094/

На седьмой строчке закрепилась Казань. В ЖК «Берег», сданном в 2013 г., можно купить четырехкомнатную квартиру (три спальни, три санузла, гостиная, постирочная, две гардеробные комнаты). Три четверти площади занимает терраса, с которой можно любоваться видами Кремля и других достопримечательностей исторического центра. Лот обойдется покупателю в 65,0 млн рублей.

8 место. Ижевск

591,9 кв. м / 26,9 млн рублей

Улица Карла Маркса, ЖК Eco Life Весна

https://izhevsk.cian.ru/sale/flat/251333545/

Присутствие в рейтинге лота из Ижевска весьма примечательно – он представляет рынок новостроек в городе, который не имеет ни статуса «миллионника», ни статуса курорта. По уровню доходов населения Ижевск серьезно отстает от центров углеводородной промышленности (Сургут, Нижневартовск, Салехард, Новый Уренгой). Тем не менее, здесь также предлагаются к продаже сверхкрупные объекты – например, квартира площадью 591,9 кв. м на 25-м этаже ЖК Eco Life Весна. Она стоит 26,9 млн рублей.

9 место. Екатеринбург

550,0 кв. м / 63,6 млн рублей

Московская улица

https://ekb.cian.ru/sale/flat/239727980/

Рекорд площади на екатеринбургском рынке недвижимости установлен трехуровневым пентхаусом с террасой в доме на Московской улице – 550,0 кв. м. В нем три мастер-спальни, каждая из которых имеет собственную гардеробную и санузел. Кроме того, есть еще санузел и гардеробная для гостей. Начиная с сентября прошлого года прайс объекта постепенно понимается, приближаясь к рыночно обоснованному значению – 62,0 млн рублей. В настоящее время продавец готов уступить пентхаус за 63,6 млн рублей.

10 место. Барнаул

534,4 кв. м / 30,0 млн рублей

Комсомольский проспект

https://barnaul.cian.ru/sale/flat/249849352/

В первую десятку вошел также трехуровневый пентхаус из Барнаула с несколькими спальнями, каминными залами, зимним садом. Совокупная площадь всех помещений охватывает 534,4 кв. м. Бюджет этого лота равен 30,0 млн рублей.

Помимо перечисленных регионов, квартиры и апартаменты с метражом 500+ встречаются также в Новосибирске, Нальчике, Перми, Тюмени, Волгограде и Калининграде.