Доля свободных площадей снижается второй квартал подряд после роста в 2020 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на офисном рынке Москвы. CBRE отмечает рекордный за последние 6 лет объём введённых в эксплуатацию офисных помещений (446 тыс кв. м). Предыдущий максимальный объём был зафиксирован во 2 полугодии 2015 года (497 тыс. кв. м). По прогнозам CBRE, в 2021-2022 годах заявлено к вводу порядка 1,7 млн кв. м, при этом существенная доля строящихся проектов уже законтрактована и не будет доступна на рынке для аренды или покупки.

Новое предложение и объем свободных площадей

Во II квартале 2021 года в эксплуатацию было введено 137 тыс кв. м, что значительно больше среднеквартального показателя последних 5 лет, когда объем нового ввода едва превышал 80 тыс кв. м. Несмотря на большие объемы, было завершено строительство всего 3 бизнес-центров, два здания комплекса Сбер-Сити и МФК Империал Плаза. Все объекты относятся к сегменту класса А.

Как и в I квартале основной объем нового строительства пришелся на здания, построенные под собственное использование – это две башни комплекса Сбер-Сити, 94% от общего объема ввода. МФК Империал Плаза был полностью реализован на момент ввода. Всего за 1 полугодие в эксплуатацию введено 446 тыс кв. м (более чем в 2 раза превосходит общий объем офисных площадей, введенных в 2020 году), из которых лишь 10% или 40 тыс кв. м доступны на рынке по итогам 2 квартала. 77% (344 тыс кв. м) нового ввода за 1 полугодие относится к сегменту класса А.

Крупные объекты, введенные в эксплуатацию в 1 полугодии 2021 года

|

Здание |

Класс здания |

Арендуемая площадь, кв. м |

Зона расположения |

|

Ростех-Сити |

A |

173 600 |

Ленинградский ДР |

|

Два капитана |

B+ |

79 800 |

За пределами МКАД |

|

Аркус IV |

A |

17 900 |

Ленинградский ДР |

|

Земельный 1-й пер., 7/2 |

A |

16 000 |

ЦДР-ТТК |

|

Сбер-Сити |

А |

128 400 |

ТТК-МКАД |

|

МФК Империал Плаза |

А |

8 500 |

ЦДР-ТТК |

Источник: CBRE, II кв. 2021 г.

Основной объем нового строительства традиционно приходится на зону между Третьим транспортным кольцом и МКАД, 74% от общего объема за 1 полугодие. В Ленинградском деловом районе в эксплуатацию было введено 43% (191 тыс кв. м), в Москва-Сити и Центральном деловом районе – ни одного объекта. До конца года в центре города планируется завершение реконструкции ряда объектов, а также ввод в эксплуатацию бизнес-центров AFI2B и Смоленский 13. В Москва-Сити ввод в эксплуатацию нового объекта ожидается в 2022 году, это комплекс Grand City Tower.

Распределение нового предложения по итогам 1 полугодия 2021 года

Источник: CBRE, II кв. 2021 г.

Согласно планам девелоперов, объем ввода офисных площадей по итогам 2021 года составит 850 тыс кв. м, из которых для аренды или покупки на рынке доступно 30% на конец II квартала 2021 года. В связи с усилением тенденции строительства объектов под собственное использование, а также реализацией площадей в процессе строительства, рекордные объемы ввода новых офисных площадей за последние годы оказывают минимальное влияние на уровень свободных площадей на рынке.

По итогам II квартала доля свободных площадей приблизилась к уровню начала 2020 года, 9,5%, когда последствия пандемии еще не отразились на экономике в целом и рынке офисной недвижимости Москвы в частности.

Новое строительство (тыс кв. м) и объем свободных площадей

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

На фоне сохранения малых объемов спекулятивного строительства на среднесрочном горизонте и восстановления отложенного спроса в 2021-2022 годах доля свободных площадей сохранится на уровне 11%. При этом основной объем будет сформирован вторичными предложениями аренды в то время, как вакансия во вновь построенных объектах будет минимальной за счет увеличения спроса арендаторов на высококачественные офисные площади.

Объем сделок

II квартал, как и IV, традиционно отличается наибольшей активностью на рынке при отсутствии внешних негативных шоков. Третья волна резкого распространения коронавируса началась в конце II квартала 2021 года, поэтому не оказала влияние на динамику заключенных сделок аренды и купли-продажи под собственное использование.

По предварительной оценке, объем сделок за II квартал составит 390 тыс кв. м, что на 70% и 30% превосходит аналогичный показатель за I квартал 2021 года (229 тыс кв. м) и II квартал 2020 года (296 тыс кв. м, сокращение спроса вследствие начала пандемии в марте 2020 года) соответственно. Однако объем сделок за II квартал 2021 года сопоставим с показателем за II квартал 2019 года, 377 тыс кв. м.

За 1 полугодие объем сделок оценивается на уровне 620 тыс кв. м. Данный показатель все еще не достиг рекордов 2018–2019 годов (790 тыс кв. м), но сопоставим с 1 полугодием 2020 года (641 тыс кв. м).

Примеры сделок, II квартал 2021 года

|

Здание |

Компания |

Арендуемая площадь, кв. м |

|

БЦ в Земельном 1-й пер., 7/2 |

Совкомбанк |

6 700 |

|

Легион III Фаза II |

3Logic |

5 400 |

|

Меркурий Сити Тауэр |

Санкт-Петербургская Международная Товарно-сырьевая Биржа |

4 600 |

|

Кунцево Плаза |

Самолет |

2 800 |

|

Comcity Bravo |

Smart Technologies |

2 000 |

Источник: CBRE, II кв. 2021 г.

Общее восстановление экономики в 1 полугодии 2021 года и снятие ограничений на посещение офиса стимулировало компании возобновить планы по поиску новых офисных площадей. Результатом этому стал большой объем сделок, заключенных во II квартале. Тем не менее, новые ограничения, связанные с предотвращением распространения коронавируса, включая перевод 30% сотрудников на обязательный удаленный формат работы, на фоне летнего отпускного сезона могут способствовать сокращению активности компаний. При этом текущее стимулирование вакцинации населения может положительно сказаться не только на минимизации новых волн распространения коронавируса в будущем, но и на настроениях бизнеса относительно стратегии по аренде новых офисных площадей.

Объем сделок (тыс кв. м)

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

По итогам 2021 года спрос сохранится на уровне 2020 года, 1,2-1,3 млн кв. м, что на треть ниже показателя за 2019 год. При этом спрос в 2018–2019 годах был рекордным за последние 10 лет и сопоставим с бумом 2007–2008 годов. Таким образом, сокращение объема сделок в 2020–2021 годах на фоне пандемии и экономического кризиса не выглядит драматичным. Необходимо отметить, что динамику новых сделок в 2022–2023 годах будет сдерживать ограниченное предложение нового качественного продукта.

Елена Денисова, старший директор отдела офисных площадей CBRE, комментирует:

«Рекордные объемы ввода по факту не влияют на увеличение доступных предложений для арендаторов, новые объекты либо уже строятся под нужды конкретных компаний, либо площади в них реализуются на этапе строительства. Эта тенденция будет только усиливаться. Для средних и крупных арендаторов практически нет альтернативных опций аренды высококачественных офисных площадей. В связи с отсутствием продукта мы продолжаем наблюдать увеличение сделок продления. Более того, такое состояние рынка будет усугубляться, так как спекулятивное строительство сохраняется на низком уровне. Таким образом, объем сделок в 2022–2023 годах будет ограничен доступным предложением и сделками built-to-suit».

По итогам 2020 г. совокупное предложение качественных форматных отелей Санкт-Петербурга категории 3-5* составило 146 объектов. Суммарный номерной фонд на конец 2020 г. составил 23,5 тыс. юнитов, что на 1,3% меньше по сравнению с 2019 г. Причиной этому послужило закрытие отеля «Андерсен» на ул. Чапыгина, д. 4. Несмотря на введенные ограничения, действовавшие в течение всего 2020 г., рынок гостиничной недвижимости пополнился одной гостиницей Kravt Nevsky Hotel and SPA 4* (96 номеров), которая расположена в Центральном районе города.

Среди наиболее качественных отелей, запланированных к вводу в 2021 г., следует отметить гостиницу категории 5* – Wawelberg Hotel, а также два отеля категории 4* – Mercure на Лиговском пр-те и Helen на Большой Морской ул.

Структура предложения не подверглась изменениям. Лидерами по количеству качественного номерного фонда являются Центральный (29%), Адмиралтейский (19%) и Московский (12%) районы. Наибольшее количество номерного фонда представлено в гостиницах уровня 4* (47%), по совокупному количеству форматных отелей 1-ое место занимают объекты 3* (53%).

Сервисные апартаменты активно продолжают наращивать объёмы предложения на рынке, увеличивая долю в общем объёме номерного фонда города. По итогам 2020 г. номерной фонд сервисных апарт-отелей увеличился на 64% по сравнению с 2019 г., что связано с активным развитием сегмента, строительством и вводом в эксплуатацию новых объектов, которые впоследствии выходят на рынок гостиничной аренды. Темпы ввода объектов сохранились на уровне 2019 г., незначительно увеличившись на 1,2% (2 691 номеров в 2020 г., 2 659 номеров в 2019 г.). Данный сегмент продолжит своё развитие, а в условиях привлечения международных операторов способен составить серьезную конкуренцию классическим гостиницам.

Спрос

По данным комитета по туризму, в 2020 г. Санкт-Петербург посетили 2,9 млн туристов, – падение показателя за год составило 72%. Количество иностранных туристов, успевших посетить город до введения ограничений, составило 500 тыс. чел., - годовое снижение превысило 80%. Что касается внутреннего туризма, то за 2020 г. посещаемость города российскими туристами снизилась более чем в 2 раза.

Учитывая, что отрасль туризма значительно пострадала из-за введения запрета на проведение массовых мероприятий численностью более 1 000 чел., а также из-за переноса и отмены крупных мероприятий (Евро-2020, ПМЭФ 2020 и др.), правительство города в 2020 г. приняло три пакета мер поддержки предприятий отрасли - поправки для финансовой поддержки, налоговые льготы в 2020 и 2021 гг., единовременные денежные гранты.

По итогам 2020 г. средний тариф размещения (ADR) в несетевых гостиницах снизился на 26,4% и составил 2 941 руб. Наибольшее снижение показателя отмечено в мае 2020 г. – на 54,1%. Максимальный средний тариф в 2020 г. пришёлся на август (3 907 руб.), когда было отменено максимальное количество ограничительных мер.

Средний уровень загрузки (OCC) по итогам года составил 37,9%, что в 1,8 раза ниже, чем годом раньше. Средняя прибыль с номера (RevPAR) продемонстрировала отрицательную динамику, уменьшившись на 60,3% и составив 1 114 руб. Это минимальный показатель за последние 5 лет.

Прогноз

Санкт‑Петербург остаётся в лидерах российского рейтинга привлекательности и получил высшие баллы для ведения гостиничного бизнеса в категории «Население более одного миллиона человек» («Национальная гостиничная премия 2020», организатором которой выступает Российская гостиничная ассоциация при поддержке Федерального агентства по туризму РФ).

Принятые Правительством города в конце года меры поддержки туристической отрасли (около 3,66 млрд руб.) дают основания предполагать, что сфера гостеприимства будет приоритетным направлением восстановления экономики города после пандемии.

С точки зрения мероприятий, в городе разрабатываются новые маршруты и экскурсионные программы, которые будут интересны различным возрастным группам. Также можно выделить масштабную программу «Новая культурная и туристская география Санкт-Петербурга», аккумулирующую классические и новые музейные маршруты, гастрономические события и ресурсы современных креативных пространств.

Помимо этого, город участвует в развитии программы «Серебряное ожерелье России» в качестве центральной и отправной точки экскурсионных туров в другие города страны.

Также утвержден порядок оформления единой электронной визы, механизм которой будет запущен в 2021 г., что станет дополнительной возможностью для посещения Петербурга иностранными гражданами. Данный механизм станет особо актуальным в условиях планов по проведению ряда матчей Чемпионата Европы по футболу.

Таким образом, в 2021 г. мы ожидаем постепенное увеличение количества посещений города местными и иностранными туристами, что будет способствовать началу восстановления отрасли по мере снятия ограничений и возвращению к международному туризму.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

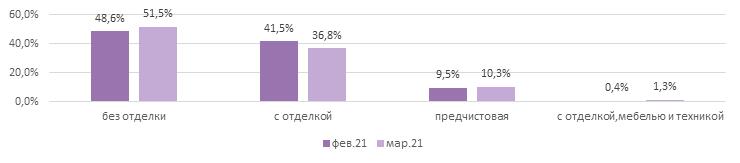

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %