Доля свободных площадей снижается второй квартал подряд после роста в 2020 году

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги 1 полугодия 2021 года на офисном рынке Москвы. CBRE отмечает рекордный за последние 6 лет объём введённых в эксплуатацию офисных помещений (446 тыс кв. м). Предыдущий максимальный объём был зафиксирован во 2 полугодии 2015 года (497 тыс. кв. м). По прогнозам CBRE, в 2021-2022 годах заявлено к вводу порядка 1,7 млн кв. м, при этом существенная доля строящихся проектов уже законтрактована и не будет доступна на рынке для аренды или покупки.

Новое предложение и объем свободных площадей

Во II квартале 2021 года в эксплуатацию было введено 137 тыс кв. м, что значительно больше среднеквартального показателя последних 5 лет, когда объем нового ввода едва превышал 80 тыс кв. м. Несмотря на большие объемы, было завершено строительство всего 3 бизнес-центров, два здания комплекса Сбер-Сити и МФК Империал Плаза. Все объекты относятся к сегменту класса А.

Как и в I квартале основной объем нового строительства пришелся на здания, построенные под собственное использование – это две башни комплекса Сбер-Сити, 94% от общего объема ввода. МФК Империал Плаза был полностью реализован на момент ввода. Всего за 1 полугодие в эксплуатацию введено 446 тыс кв. м (более чем в 2 раза превосходит общий объем офисных площадей, введенных в 2020 году), из которых лишь 10% или 40 тыс кв. м доступны на рынке по итогам 2 квартала. 77% (344 тыс кв. м) нового ввода за 1 полугодие относится к сегменту класса А.

Крупные объекты, введенные в эксплуатацию в 1 полугодии 2021 года

|

Здание |

Класс здания |

Арендуемая площадь, кв. м |

Зона расположения |

|

Ростех-Сити |

A |

173 600 |

Ленинградский ДР |

|

Два капитана |

B+ |

79 800 |

За пределами МКАД |

|

Аркус IV |

A |

17 900 |

Ленинградский ДР |

|

Земельный 1-й пер., 7/2 |

A |

16 000 |

ЦДР-ТТК |

|

Сбер-Сити |

А |

128 400 |

ТТК-МКАД |

|

МФК Империал Плаза |

А |

8 500 |

ЦДР-ТТК |

Источник: CBRE, II кв. 2021 г.

Основной объем нового строительства традиционно приходится на зону между Третьим транспортным кольцом и МКАД, 74% от общего объема за 1 полугодие. В Ленинградском деловом районе в эксплуатацию было введено 43% (191 тыс кв. м), в Москва-Сити и Центральном деловом районе – ни одного объекта. До конца года в центре города планируется завершение реконструкции ряда объектов, а также ввод в эксплуатацию бизнес-центров AFI2B и Смоленский 13. В Москва-Сити ввод в эксплуатацию нового объекта ожидается в 2022 году, это комплекс Grand City Tower.

Распределение нового предложения по итогам 1 полугодия 2021 года

Источник: CBRE, II кв. 2021 г.

Согласно планам девелоперов, объем ввода офисных площадей по итогам 2021 года составит 850 тыс кв. м, из которых для аренды или покупки на рынке доступно 30% на конец II квартала 2021 года. В связи с усилением тенденции строительства объектов под собственное использование, а также реализацией площадей в процессе строительства, рекордные объемы ввода новых офисных площадей за последние годы оказывают минимальное влияние на уровень свободных площадей на рынке.

По итогам II квартала доля свободных площадей приблизилась к уровню начала 2020 года, 9,5%, когда последствия пандемии еще не отразились на экономике в целом и рынке офисной недвижимости Москвы в частности.

Новое строительство (тыс кв. м) и объем свободных площадей

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

На фоне сохранения малых объемов спекулятивного строительства на среднесрочном горизонте и восстановления отложенного спроса в 2021-2022 годах доля свободных площадей сохранится на уровне 11%. При этом основной объем будет сформирован вторичными предложениями аренды в то время, как вакансия во вновь построенных объектах будет минимальной за счет увеличения спроса арендаторов на высококачественные офисные площади.

Объем сделок

II квартал, как и IV, традиционно отличается наибольшей активностью на рынке при отсутствии внешних негативных шоков. Третья волна резкого распространения коронавируса началась в конце II квартала 2021 года, поэтому не оказала влияние на динамику заключенных сделок аренды и купли-продажи под собственное использование.

По предварительной оценке, объем сделок за II квартал составит 390 тыс кв. м, что на 70% и 30% превосходит аналогичный показатель за I квартал 2021 года (229 тыс кв. м) и II квартал 2020 года (296 тыс кв. м, сокращение спроса вследствие начала пандемии в марте 2020 года) соответственно. Однако объем сделок за II квартал 2021 года сопоставим с показателем за II квартал 2019 года, 377 тыс кв. м.

За 1 полугодие объем сделок оценивается на уровне 620 тыс кв. м. Данный показатель все еще не достиг рекордов 2018–2019 годов (790 тыс кв. м), но сопоставим с 1 полугодием 2020 года (641 тыс кв. м).

Примеры сделок, II квартал 2021 года

|

Здание |

Компания |

Арендуемая площадь, кв. м |

|

БЦ в Земельном 1-й пер., 7/2 |

Совкомбанк |

6 700 |

|

Легион III Фаза II |

3Logic |

5 400 |

|

Меркурий Сити Тауэр |

Санкт-Петербургская Международная Товарно-сырьевая Биржа |

4 600 |

|

Кунцево Плаза |

Самолет |

2 800 |

|

Comcity Bravo |

Smart Technologies |

2 000 |

Источник: CBRE, II кв. 2021 г.

Общее восстановление экономики в 1 полугодии 2021 года и снятие ограничений на посещение офиса стимулировало компании возобновить планы по поиску новых офисных площадей. Результатом этому стал большой объем сделок, заключенных во II квартале. Тем не менее, новые ограничения, связанные с предотвращением распространения коронавируса, включая перевод 30% сотрудников на обязательный удаленный формат работы, на фоне летнего отпускного сезона могут способствовать сокращению активности компаний. При этом текущее стимулирование вакцинации населения может положительно сказаться не только на минимизации новых волн распространения коронавируса в будущем, но и на настроениях бизнеса относительно стратегии по аренде новых офисных площадей.

Объем сделок (тыс кв. м)

Источник: CBRE, II кв. 2021 г.

Источник: CBRE, II кв. 2021 г.

По итогам 2021 года спрос сохранится на уровне 2020 года, 1,2-1,3 млн кв. м, что на треть ниже показателя за 2019 год. При этом спрос в 2018–2019 годах был рекордным за последние 10 лет и сопоставим с бумом 2007–2008 годов. Таким образом, сокращение объема сделок в 2020–2021 годах на фоне пандемии и экономического кризиса не выглядит драматичным. Необходимо отметить, что динамику новых сделок в 2022–2023 годах будет сдерживать ограниченное предложение нового качественного продукта.

Елена Денисова, старший директор отдела офисных площадей CBRE, комментирует:

«Рекордные объемы ввода по факту не влияют на увеличение доступных предложений для арендаторов, новые объекты либо уже строятся под нужды конкретных компаний, либо площади в них реализуются на этапе строительства. Эта тенденция будет только усиливаться. Для средних и крупных арендаторов практически нет альтернативных опций аренды высококачественных офисных площадей. В связи с отсутствием продукта мы продолжаем наблюдать увеличение сделок продления. Более того, такое состояние рынка будет усугубляться, так как спекулятивное строительство сохраняется на низком уровне. Таким образом, объем сделок в 2022–2023 годах будет ограничен доступным предложением и сделками built-to-suit».

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

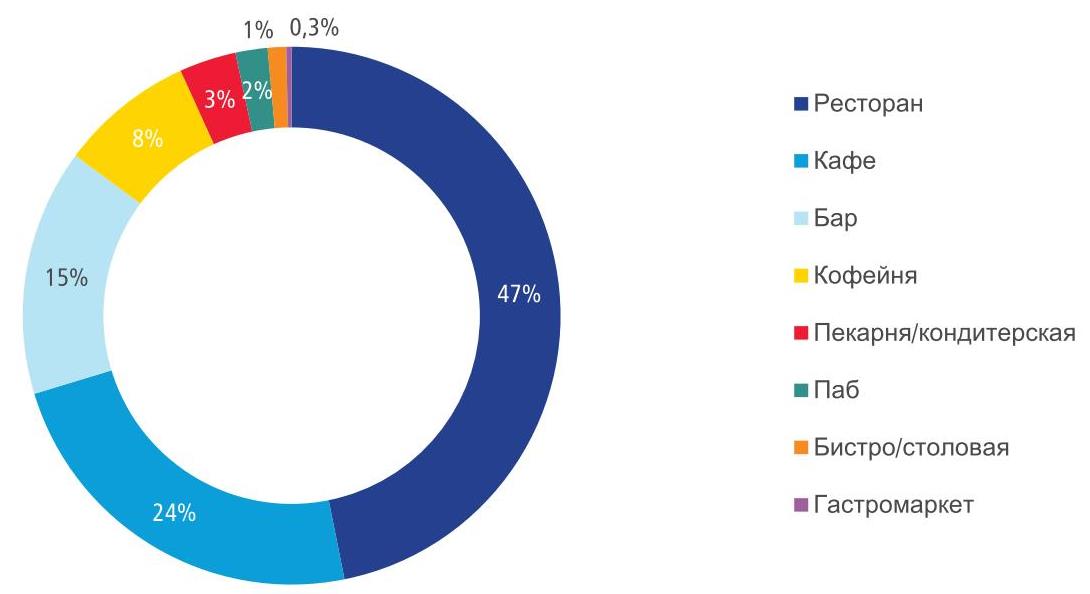

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

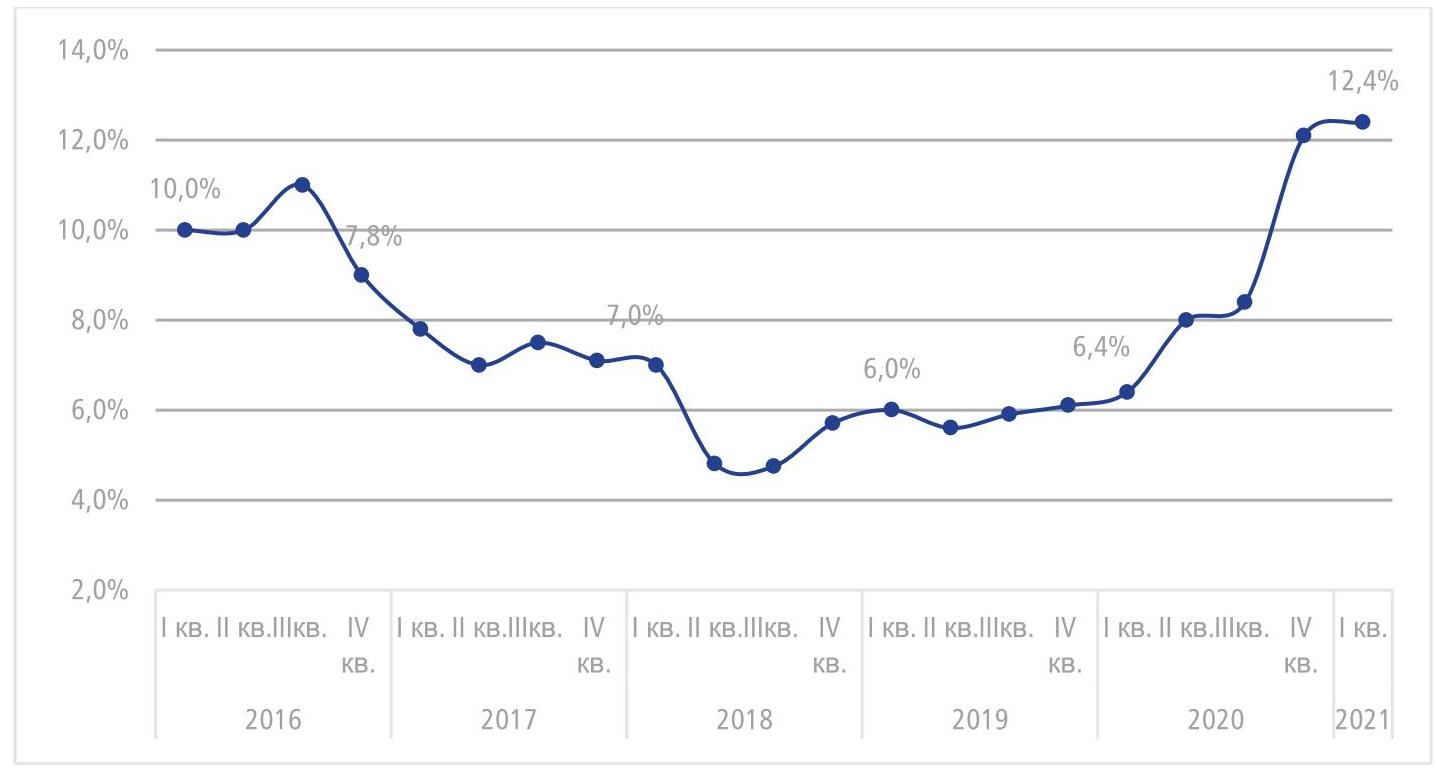

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

Аналитики Российского аукционного дома (РАД) подвели итоги I квартала 2021 года по рынку продаж на торгах объектов недвижимости Московского региона. Согласно полученным данным, интерес инвесторов в равной доле распределился практически по всем направлениям: активно приобретались особняки и ОСЗ, складские/производственные объекты, ТЦ/ТРЦ. В Санкт-Петербурге инвесторы более всего интересовались помещениями свободного назначения и производственными площадками.

За первый квартал в Московском регионе РАД продал 2 511 лотов на общую сумму 7,4 млрд. руб, из которых на сегмент «недвижимость» пришлось 5,5 млрд. руб (продажи). В Москве общая сумма продаж объектов недвижимости составила 4,8 млрд руб, в Московской области - 0,8 млрд. руб.

Лидер продаж Москвы - сегмент коммерческой недвижимости. За I квартал было продано недвижимого имущества в этом сегменте на сумму 4,3 млрд руб. Основной вклад в объем реализации внесли особняки и ОСЗ, складские/производственные объекты и ТЦ/ТРЦ. На этот сегмент пришлось 78% всех продаж в Москве в 1-м квартале. Жилая недвижимость Москвы, области и земельные участки МО внесли примерно одинаковый вклад в продажи отчетного периода – около 300–370 млн руб. приходятся на каждый из этих сегментов. Нематериальные и финансовые активы (НиФА) составили 18% (1,5 млрд руб) от общего объема продаж. Продажи движимого имущества внесли в общий результат вклад в размере 0,4 млрд. руб.

Как отметила Наталья Круглова, руководитель департамента продаж РАД, советник генерального директора, I квартал показал превосходный результат в денежном выражении и, в сравнении с прошлым годом, уступает только 4 кварталу, в котором фактически наблюдалось «годовое ралли» по реализации активов.

«Наряду с ростом показателей продаж, который в 1 кв. 2021 к аналогичному периоду предыдущего года составил 148%, мы можем отметить и рост среднего чека сделки, и рост конверсий по всем сегментам реализуемого имущества. Это, безусловно, как показатель высокой активности рынка, поддержанной инфляционными ожиданиями покупателей и дополнительной ликвидностью, вышедшей на рынок по итогам 2020 года, так и показатель высокой эффективности продаж РАД», - добавила Наталья Круглова.

Рост оборота продаж в денежном выражении в сравнении с 1-м кварталом 2020 года:

- По сегменту недвижимости рост составил 150% (оборот продаж в 1-м квартале 2020 года в данной категории составил 2,2 млрд руб.).

- Нематериальные и финансовые активы: рост составил 140% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,62 млрд руб.).

- Движимое имущество: рост составил 100% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,2 млрд руб.).

За отчетный период конверсии в денежном выражении составили:

- Недвижимость 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

- Нематериальные и финансовые активы продаются с конверсией около 1% – в оборот продаж входит каждый 100-й рубль из общей суммы лотов в торгах.

- Движимое имущество 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

Средняя стоимость проданного лота за отчетный период составила:

- Недвижимость – 37,6 млн руб. (+ 40% к среднему значению за 2020 год).

- Нематериальные и финансовые активы – 24,4 млн руб.

- Движимое имущество – почти 3 млн руб.

«Средний чек категорий «нематериальные» и финансовые активы» и «движимое имущество» находится на уровне 2020 года, а по сегменту недвижимость – выше, чем средний чек 2020 г., на 40%. Т. е. продолжается тенденция прошлого года – рынок готов абсорбировать крупные активы, интерес инвесторов растет ко всем категориям имущества, рынок развернулся к модели «рынка продавца», характеризующегося высокой конкуренцией за качественные активы среди покупателей», - отметила Наталья Круглова.

Наиболее крупные сделки РАД за I квартал 2021 года:

«Реализация 10 лотов сформировала почти 80% оборота продаж сегмента «недвижимость» в 1-м квартале 2021 года (это почти 60% в общем объеме оборота продаж). 9 из 10 лотов представляют коммерческую недвижимость, расположенную в Москве – склады, ОСЗ (особняки и административные здания), ТРЦ, нежилые помещения. Один лот представляет собой земельный участок под ИЖС в Московской области. Продажа Курьяновской овощебазы за 1,840 млрд руб. с долей 33% в сегменте «недвижимость» является крупнейшей сделкой периода, по абсолютной стоимости актива. Также стоит отметить два знаковых лота с долями 11% в продажах недвижимости: сделка по продаже имущественного комплекса (группа зданий под редевелопмент) по адресу Сосинская ул., д. 43, и продажа объекта незавершенного строительства (многофункционального торгового центра) общей площадью около 37 000 кв. м. Вышеуказанные 10 лотов сформировали почти 4,4 млрд руб. выручки или 422 600 кв. м, со средним значением продажи 1 кв. м по цене 52 400 руб. Превышение цены продажи лотов на торгах от его минимального значения составило, в среднем, около 60% в отчетном периоде. Средняя цена продажи (средний чек) наиболее дорогих лотов сегмента «недвижимость» составила 435 млн руб. за 1 лот», - прокомментировала Наталья Круглова.

Разбивка по сегментам:

«Мы с удовлетворением констатируем достигнутые высокие показатели продаж в I квартале 2021 года, как в Московском регионе, так и в Санкт-Петербурге и ЛО. Это говорит о высокой рыночной активности покупателей. Рассчитываем, что политические и макроэкономические риски не реализуются и не окажут негативного влияния на рынок. Во втором квартале 2021 мы не видим пока иных сдерживающих факторов, которые могли бы снизить интерес покупателей к инвестиционным активам, и надеемся на сохранение текущих уровней спроса», - добавила Наталья Круглова.